Mula 80% hanggang 20% ang pagbagsak ng market share, ano nga ba ang nangyari sa Hyperliquid?

Sa ikalawang yugto ng labanan para sa likwididad: Malalimang pagsusuri sa “AWS-like” na transformasyon ng Hyperliquid at ang landas nito tungo sa pagbabago ng ekosistema.

Ikalawang yugto ng labanan sa likwididad: Malalimang pagsusuri sa "AWS-ification" na pagbabago ng Hyperliquid at ang landas ng ekolohiyang pagputol ng deadlock.

May-akda: esprit.hl

Pagsasalin: AididiaoJP, Foresight News

Sa mga nakaraang linggo, dumarami ang mga alalahanin sa industriya tungkol sa hinaharap na pag-unlad ng Hyperliquid. Pagkawala ng bahagi sa merkado, mabilis na pag-angat ng mga kakumpitensya, at lalong masikip na larangan ng mga derivatives—lahat ng ito ay nagbubunsod ng isang pangunahing tanong: Ano nga ba talaga ang nangyayari sa likod ng mga pang-ibabaw na palatandaan? Naabot na ba ng Hyperliquid ang rurok nito, o ang kasalukuyang interpretasyon ng merkado ay hindi napapansin ang mas malalalim na estruktural na signal?

Ang artikulong ito ay maghihimay para sa inyo ng bawat layer.

Unang Yugto: Panahon ng Ganap na Pamumuno (Simula ng 2023 – Gitna ng 2025)

Sa panahong ito, ang mga pangunahing tagapagpahiwatig ng Hyperliquid ay patuloy na pumapalo sa bagong taas, at ang bahagi nito sa merkado ay patuloy na lumalago, na pangunahing nakinabang mula sa mga sumusunod na estruktural na kalamangan:

- Sistema ng puntos na insentibo: Epektibong nakahikayat ng likwididad sa merkado.

- Unang-mover advantage sa paglulunsad ng mga bagong kontrata: Halimbawa, sa mga kontrata tulad ng TRUMP at BERA, sila ang unang naglunsad, kaya naging pinaka-likido ang kanilang platform para sa mga bagong trading pair, at naging pangunahing pagpipilian para sa pre-market trading (tulad ng PUMP, WLFI, XPL). Upang makahabol sa mga bagong uso, napilitan ang mga trader na gumamit ng Hyperliquid, na nagtulak sa kanilang competitive advantage sa rurok.

- Karansan ng user: Nangunguna sa user interface at karanasan sa mga perpetual contract DEX.

- Mas mababang bayarin: Mas cost-effective kumpara sa mga centralized exchange.

- Paglulunsad ng spot trading: Nagbukas ng mga bagong scenario ng paggamit.

- Mga tool sa pagbuo ng ekosistema: Kabilang ang Builder Codes, HIP-2 proposal, at HyperEVM integration.

- Napakataas na katatagan: Kahit sa gitna ng malalaking pagbabago sa merkado, nananatili ang zero interruption sa serbisyo.

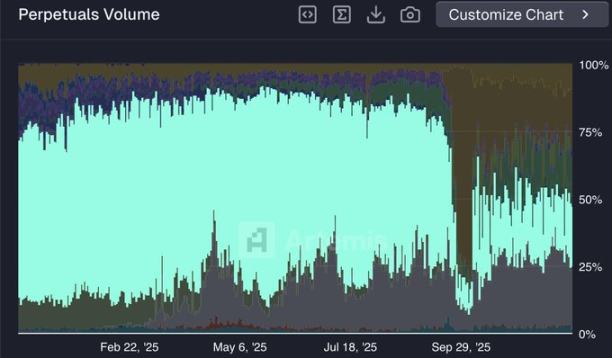

Batay sa mga kalamangan na ito, ang bahagi ng Hyperliquid sa merkado ay patuloy na lumago ng higit sa isang taon, at noong Mayo 2025 ay naabot ang 80% na peak.

(Market share ng perpetual contract trading volume ayon sa datos ng @artemis)

Noong panahong iyon, ang koponan ng Hyperliquid ay nangunguna sa inobasyon at kakayahan sa pagpapatupad, at wala pang tunay na produkto sa buong ekosistema na makakatapat dito.

Ikalawang Yugto: Panahon ng Mabagal na Paglago: "Liquidity AWS" na Estratehiya at Matinding Kompetisyon

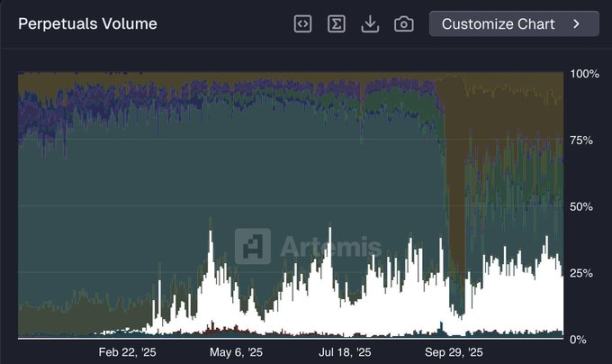

Mula Mayo 2025, ang bahagi ng Hyperliquid sa merkado ay biglang bumagsak, at pagsapit ng unang bahagi ng Disyembre, ang proporsyon ng trading volume nito ay bumaba mula halos 80% hanggang halos 20% na lamang.

(Market share ng @HyperliquidX ayon sa datos ng @artemis)

Ang pagkawala ng momentum na ito ay pangunahing sanhi ng mga sumusunod na dahilan:

1. Paglipat ng estratehikong pokus mula B2C patungong B2B

Hindi na pinatindi ng Hyperliquid ang purong B2C na modelo (tulad ng paglulunsad ng sariling mobile app o patuloy na paglalabas ng mga bagong perpetual contract na produkto), bagkus ay lumipat sa B2B na estratehiya, na layuning maging "AWS ng likwididad" (Amazon Web Services).

Ang sentro ng estratehiyang ito ay ang pagtatayo ng imprastraktura na maaaring gamitin ng mga panlabas na developer, gaya ng Builder Codes para sa frontend at HIP-3 para sa paglulunsad ng mga bagong perpetual contract market. Gayunpaman, ang pagbabagong ito ay nangangahulugan ng pagbibigay ng bahagi ng karapatan sa pag-deploy ng produkto sa mga third party.

Sa maikling panahon, hindi ito ang pinakamainam na estratehiya para sa pag-akit at pagpapanatili ng likwididad. Ang imprastraktura ay nasa maagang yugto pa, nangangailangan ng panahon para sa adopsyon ng merkado, at ang mga panlabas na developer ay wala pa sa antas ng kakayahan at tiwala na naipon ng core team ng Hyperliquid sa pag-abot ng mga user.

2. Pagsamantala ng mga kakumpitensya sa merkado

Hindi tulad ng bagong estratehiya ng Hyperliquid, nanatili ang mga kakumpitensya sa ganap na vertical integration, kaya mas mabilis silang makapaglabas ng mga bagong produkto.

Dahil hawak nila ang buong proseso ng pagpapatupad, napapanatili nila ang ganap na kontrol sa paglabas ng produkto at mabilis na napapalawak gamit ang tiwalang naitatag na ng kanilang user base. Ito ang nagbigay sa kanila ng mas mataas na competitiveness sa yugtong ito kumpara sa unang yugto.

Direktang nagresulta ito sa pagkuha ng bahagi sa merkado. Ngayon, hindi lamang nila inaalok ang buong hanay ng mga produkto ng Hyperliquid, kundi naglunsad din sila ng mga feature na wala pa sa Hyperliquid, tulad ng spot market, perpetual stock, at forex trading na inilunsad ng Lighter.

3. Kakulangan ng insentibo at migrasyon ng likwididad

Mahigit isang taon nang walang opisyal na insentibo ang Hyperliquid, samantalang ang mga pangunahing kakumpitensya ay patuloy pa rin. Halimbawa, ang Lighter na kasalukuyang nangunguna sa market share ng trading volume (mga 25%) ay nasa "puntos na insentibo season" bago ang token launch.

(Market share ng @Lighter_xyz ayon sa datos ng @artemis)

Sa mundo ng DeFi, ang likwididad ay likas na sumusunod sa kita. Ang malaking bahagi ng trading volume na lumipat mula Hyperliquid patungong Lighter (at iba pang platform) ay malamang na para sa insentibo at potensyal na airdrop. Tulad ng karamihan sa mga perpetual contract DEX na nagpapatakbo ng puntos na insentibo, inaasahan na bababa ang market share ng Lighter pagkatapos ng token launch nito.

Ikatlong Yugto: Ang Pagsikat ng HIP-3 at Builder Codes

Tulad ng nabanggit sa itaas, ang pagtatayo ng "AWS ng likwididad" ay hindi ang pinakamainam na estratehiya sa maikling panahon. Ngunit sa pangmatagalang pananaw, ang estratehikong posisyon na ito ang nagbibigay ng tsansa sa Hyperliquid na maging sentro ng pandaigdigang pananalapi.

Bagama't nakopya na ng mga kakumpitensya ang karamihan sa kasalukuyang mga feature ng Hyperliquid, ang tunay na pinagmumulan ng inobasyon ay nananatili pa rin sa Hyperliquid.

Ang mga builder na nagde-develop sa Hyperliquid ay maaaring magpokus sa mga partikular na larangan at bumuo ng mas target na estratehiya sa pag-develop ng produkto sa ibabaw ng patuloy na umuunlad na imprastraktura.

Sa kabilang banda, ang mga protocol na ganap na vertical integration (tulad ng Lighter) ay mas limitado kapag sabay-sabay na ino-optimize ang maraming linya ng produkto.

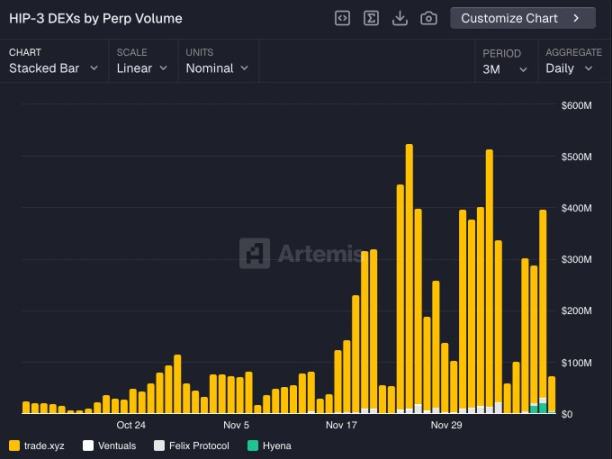

Bagama't nasa maagang yugto pa ang HIP-3, nagsisimula nang lumitaw ang pangmatagalang epekto nito. Pangunahing kalahok tulad ng @tradexyz ay naglunsad na ng perpetual stock, at kamakailan ay nag-deploy din si @hyenatrade ng terminal para sa USDe trading. Marami pang experimental na market ang sumusulpot, tulad ng @ventuals na nag-aalok ng pre-IPO asset exposure, at @trovemarkets na nakatuon sa niche speculative markets gaya ng Pokémon o CS:GO assets.

Inaasahan na pagsapit ng 2026, ang trading volume ng HIP-3 market ay magkakaroon ng malaking bahagi sa kabuuang trading volume ng Hyperliquid.

(Trading volume ng HIP-3 market na nilikha ng mga builder)

Ang tunay na susi sa muling pag-angkin ng Hyperliquid sa pamumuno ay ang synergy ng HIP-3 at Builder Codes.

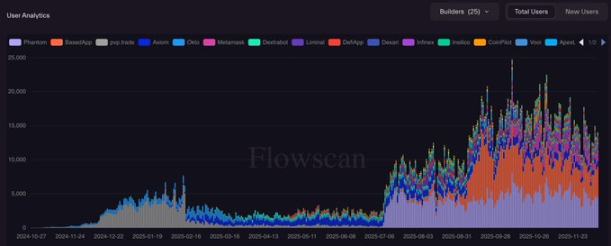

Anumang frontend na integrated sa Hyperliquid ay maaaring agad na ma-access ang lahat ng HIP-3 market, kaya makakapag-alok ng natatanging produkto sa kanilang mga user. Dahil dito, may sapat na insentibo ang mga builder na lumikha ng mga bagong market sa pamamagitan ng HIP-3, dahil madali itong ma-access ng anumang compatible na frontend (gaya ng Phantom, MetaMask, atbp.), na nagbibigay-daan sa pag-abot ng mga bagong pinagmumulan ng likwididad—isang perpektong growth flywheel.

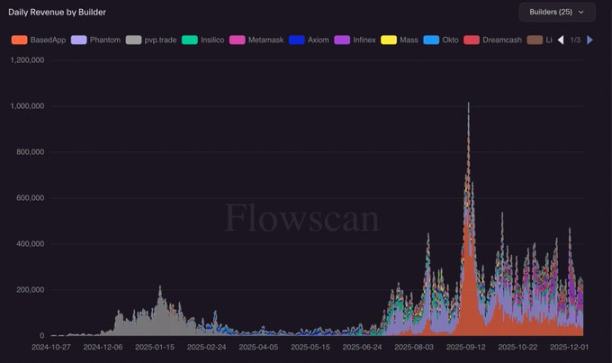

Ang patuloy na pag-unlad ng Builder Codes ay lalo akong nagpapalakas ng kumpiyansa sa potensyal nito sa kita at paglago ng user base.

(Kita ng Builder Codes ayon sa datos ng @hydromancerxyz)

(Daily active users ng Builder Codes ayon sa datos ng @hydromancerxyz)

Sa kasalukuyan, ang pangunahing gumagamit ng Builder Codes ay mga crypto-native na app tulad ng Phantom, MetaMask, BasedApp, atbp. Ngunit inaasahan kong sa hinaharap ay lilitaw ang isang bagong uri ng "super app" na binuo sa Hyperliquid, na layuning akitin ang mga ganap na non-crypto native na bagong user base.

Malaki ang posibilidad na ito ang magiging landas ng Hyperliquid patungo sa susunod na yugto ng pagpapalawak ng saklaw.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Labanan ng mga Uri sa Europa sa Likod ng Pagbili ng Tether sa Juventus

Bumagsak ang XRP sa ibaba ng $2 sa kabila ng $1B na ETF inflows: Gaano pa kababa ang maaaring abutin ng presyo?