Tagapagtatag ng Bridgewater: Malaking panganib dulot ng napakalaking bula at napakalaking agwat sa yaman

Ipinapakita ng balance sheet ng mga sambahayan sa Estados Unidos na ang kanilang kabuuang yaman ay humigit-kumulang 150 trilyong dolyar, ngunit ang cash o deposito dito ay mas mababa sa 5 trilyong dolyar.

May-akda: Ray Dalio

Pagsasalin: Block unicorn

Bagaman ako ay nananatiling isang aktibong mamumuhunan at puno ng sigla sa pamumuhunan, sa yugtong ito ng aking buhay, isa rin akong guro na nagsisikap na ibahagi sa iba ang aking natutunan tungkol sa kung paano gumagana ang realidad at ang mga prinsipyong tumulong sa akin na harapin ito. Dahil ako ay nasa global macro investing nang mahigit 50 taon at nakakuha ng maraming aral mula sa kasaysayan, natural na malapit sa mga ito ang aking itinuturo.

Sasaklawin ng artikulong ito ang mga sumusunod na nilalaman:

- Ang pinakamahalagang pagkakaiba sa pagitan ng yaman at pera, at

- Paano pinapagana ng pagkakaibang ito ang mga bula at pagbagsak, at

- Paano ang dinamikong ito, kapag sinamahan ng malalaking agwat sa yaman, ay sumasabog sa mga bula at nagdudulot ng pagbagsak na hindi lamang pinansyal kundi pati na rin panlipunan at pampulitika.

Mahalagang maunawaan ang pagkakaiba ng yaman at pera at ang kanilang ugnayan, lalo na: 1) Paano nabubuo ang mga bula kapag ang pinansyal na yaman ay nagiging napakalaki kumpara sa dami ng pera; 2) Paano pumuputok ang mga bula kapag kinakailangan ang pera at kailangang ibenta ang yaman upang makuha ito.

Ang napaka-batayan at madaling maunawaang konsepto tungkol sa mekanismo ng mga bagay na ito ay hindi malawak na nauunawaan, ngunit ito ay labis na nakatulong sa akin sa aking karera sa pamumuhunan.

Ang mga pangunahing prinsipyong kailangang matutunan ay:

- Ang pinansyal na yaman ay maaaring malikha nang napakadali, ngunit hindi ito nangangahulugan ng tunay na halaga nito;

- Ang pinansyal na yaman ay may halaga lamang kapag ito ay na-convert sa perang maaaring gastusin;

- Ang pag-convert ng pinansyal na yaman sa perang maaaring gastusin ay nangangailangan ng pagbebenta nito (o pagkuha ng kita mula rito), at kadalasan ito ang nagdudulot ng pagsabog ng bula.

Tungkol sa pahayag na "Ang pinansyal na yaman ay maaaring malikha nang napakadali, ngunit hindi ito nangangahulugan ng tunay na halaga nito," halimbawa, ngayon kung ang isang founder ng startup ay nagbenta ng shares ng kumpanya—ipagpalagay na nagkakahalaga ng $50 milyon—at tinataya ang kumpanya sa $1 bilyon, ang nagbenta ay nagiging bilyonaryo. Ito ay dahil ang kumpanya ay tinataya sa $1 bilyon, ngunit ang tunay na yaman ng kumpanya ay malayo pa sa $1 bilyon. Gayundin, kung ang isang mamimili ng pampublikong kumpanya ay bumili ng maliit na bilang ng shares mula sa nagbebenta sa isang partikular na presyo, ang lahat ng shares ay tinataya batay sa presyong iyon, kaya sa pamamagitan ng pagtataya sa lahat ng shares, maaaring matukoy ang kabuuang yaman ng kumpanya. Siyempre, ang tunay na halaga ng mga kumpanyang ito ay maaaring hindi kasing taas ng mga pagtatayang iyon, dahil ang halaga ng mga asset ay nakasalalay sa presyo ng pagbebenta nito.

Tungkol sa "Ang pinansyal na yaman ay walang halaga maliban kung ito ay na-convert sa pera," ito ay dahil hindi magagastos ang yaman, ngunit ang pera ay magagastos.

Kapag ang yaman ay napakalaki kumpara sa dami ng pera, at ang mga may hawak ng yaman ay kailangang ibenta ito upang makakuha ng pera, ang ikatlong prinsipyo ay umiiral: "Ang pag-convert ng pinansyal na yaman sa perang maaaring gastusin ay nangangailangan ng pagbebenta nito (o pagkuha ng kita mula rito), at kadalasan ito ang nagdudulot ng pagsabog ng bula."

Kung nauunawaan mo ang mga bagay na ito, mauunawaan mo kung paano nabubuo ang mga bula at kung paano ito pumuputok, na makakatulong sa iyong mahulaan at harapin ang mga bula at pagbagsak.

Isa pang bagay na dapat tandaan, bagaman ang pera at credit ay parehong maaaring gamitin upang bumili ng mga bagay, ngunit: a) Ang pera ay ang huling paraan ng pagsettle ng transaksyon, samantalang ang credit ay lumilikha ng utang na kailangang bayaran sa hinaharap; b) Madaling malikha ang credit, ngunit ang pera ay tanging ang central bank lamang ang maaaring lumikha. Maaaring isipin ng mga tao na kailangan ng pera upang bumili ng mga bagay, ngunit hindi ito ganap na tama, dahil maaari ring bumili gamit ang credit, na lumilikha ng utang na kailangang bayaran. Dito kadalasang nagsisimula ang mga bula.

Ngayon, tingnan natin ang isang halimbawa.

Bagaman sa kabuuan ng kasaysayan, ang paraan ng pagtakbo ng lahat ng mga bula at pagbagsak ay halos pareho, gagamitin ko ang bula noong 1927-1929 at pagbagsak noong 1929-1933 bilang halimbawa. Kung iisipin mo mula sa mekanistikong pananaw kung paano nangyari ang bula noong huling bahagi ng 1920s, ang pagbagsak noong 1929-1933, at ang Great Depression, pati na rin ang mga hakbang na ginawa ni Pangulong Roosevelt noong Marso 1933 upang mapagaan ang pagbagsak, mauunawaan mo kung paano gumagana ang mga prinsipyong aking inilarawan.

Ano nga ba ang nagpondo sa pagtaas ng stock market at sa huli ay bumuo ng bula? Saan nagmula ang bula? Sinasabi ng common sense na kung limitado ang supply ng pera at kailangang gamitin ang pera upang bumili ng anumang bagay, ang pagbili ng isang bagay ay nangangahulugan ng pagkuha ng pondo mula sa ibang bagay. Dahil dito, maaaring bumaba ang presyo ng mga bagay na kinuhanan ng pondo, at tumaas ang presyo ng mga binili. Gayunpaman, noon (halimbawa, noong huling bahagi ng 1920s) at ngayon, hindi pera kundi credit ang nagtutulak ng pagtaas ng stock market. Ang credit ay maaaring malikha nang hindi nangangailangan ng pera, at ginagamit upang bumili ng stocks at iba pang asset na bumubuo ng bula. Ang mekanismo noon (na siyang pinaka-klasiko) ay: Lumilikha at nanghihiram ang mga tao ng credit upang bumili ng stocks, na lumilikha ng utang na kailangang bayaran. Kapag ang perang kailangan upang bayaran ang utang ay mas malaki kaysa sa perang nalilikha ng stocks, kailangang ibenta ang mga pinansyal na asset, na nagdudulot ng pagbaba ng presyo. Ang proseso ng pagbuo ng bula ay nagiging sanhi rin ng pagsabog nito.

Ang mga pangkalahatang prinsipyo ng mga dinamikong ito na nagtutulak ng mga bula at pagbagsak ay:

Kapag ang pagbili ng mga pinansyal na asset ay pinopondohan ng malaking paglawak ng credit, at ang kabuuang yaman ay tumataas nang malaki kumpara sa kabuuang pera (ibig sabihin, mas marami ang yaman kaysa pera), nabubuo ang bula; at kapag kailangang ibenta ang yaman upang makakuha ng pondo, nagkakaroon ng pagbagsak. Halimbawa, noong 1929 hanggang 1933, kailangang ibenta ang stocks at iba pang asset upang bayaran ang utang na ginamit sa pagbili ng mga ito, kaya't ang dinamikong bula ay bumaliktad at naging pagbagsak. Natural, habang mas marami ang nanghihiram at bumibili ng stocks, mas gumaganda ang performance ng stocks, kaya mas maraming gustong bumili. Ang mga mamimili ay hindi kailangang magbenta ng anumang bagay upang bumili ng stocks dahil maaari silang bumili gamit ang credit. Habang dumarami ang pagbili gamit ang credit, humihigpit ang credit, tumataas ang interest rates, na sanhi ng malakas na demand sa pangungutang at dahil pinapayagan ng Federal Reserve na tumaas ang interest rates (ibig sabihin, pinahigpit ang monetary policy). Kapag kailangang bayaran ang utang, kailangang ibenta ang stocks upang makalikom ng pondo, kaya bumababa ang presyo, nagkakaroon ng default sa utang, bumababa ang halaga ng collateral, nababawasan ang supply ng credit, at ang bula ay nagiging self-reinforcing na pagbagsak, na sinusundan ng economic depression.

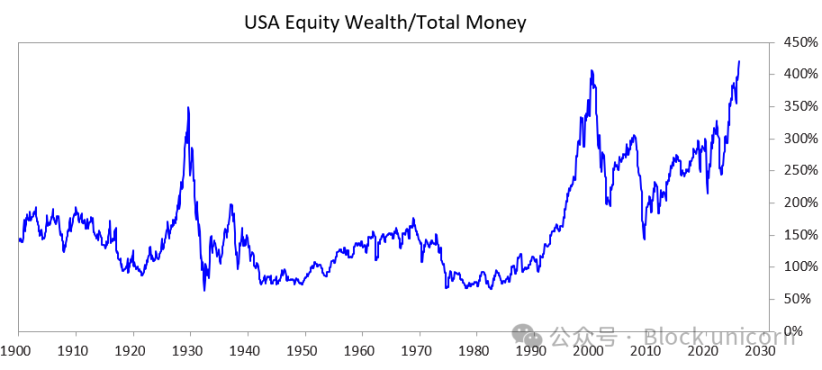

Upang siyasatin kung paano ang dinamikong ito, kapag sinamahan ng malaking agwat sa yaman, ay sumasabog sa bula at nagdudulot ng pagbagsak na maaaring magdulot ng matinding pinsala sa lipunan, politika, at pinansyal na larangan, pinag-aralan ko ang sumusunod na chart. Ipinapakita ng chart ang agwat ng yaman/perang supply noon at ngayon, pati na rin ang ratio ng kabuuang market value ng stocks sa kabuuang supply ng pera.

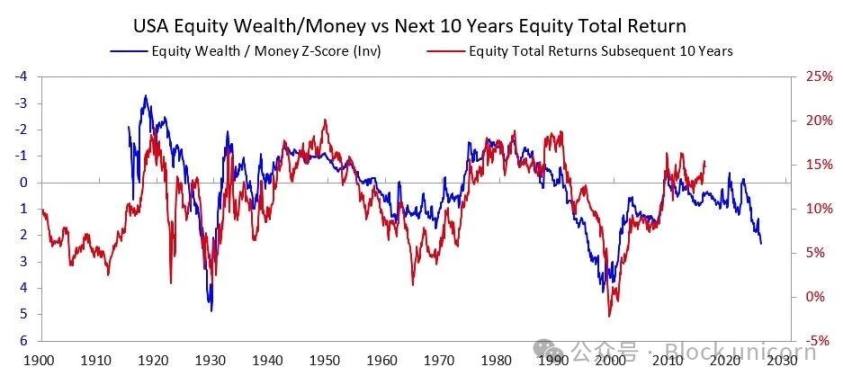

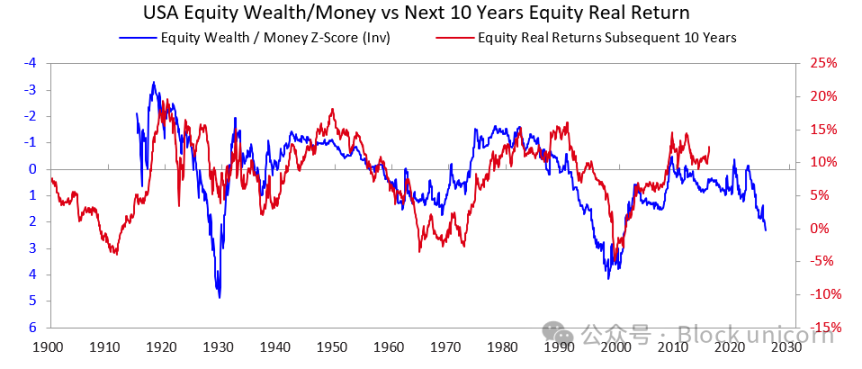

Ipinapakita ng susunod na dalawang chart kung paano hinuhulaan ng indicator na ito ang nominal at real returns sa susunod na 10 taon. Ang mga chart na ito ay nagsasalita na para sa kanilang sarili.

Kapag naririnig ko ang mga tao na sinusubukang suriin kung may bula sa stocks o stock market sa pamamagitan ng paghuhusga kung ang isang kumpanya ay maaaring kumita ng sapat upang suportahan ang kasalukuyang presyo ng stock, madalas kong nararamdaman na hindi nila talaga nauunawaan kung paano gumagana ang mga bula. Mahalaga ang pangmatagalang kita ng pamumuhunan, ngunit hindi ito ang pangunahing dahilan ng pagsabog ng bula. Ang pagsabog ng bula ay hindi dahil isang araw ay biglang napagtanto ng mga tao na ang kita at kita ng kumpanya sa hinaharap ay hindi sapat upang suportahan ang kasalukuyang presyo ng stock. Pagkatapos ng lahat, ang pagkakaroon ng sapat na kita at kita upang suportahan ang magandang return on investment ay karaniwang tumatagal ng maraming taon, kahit dekada, bago makita ang resulta. Ang prinsipyong dapat nating tandaan ay:

Ang pagsabog ng bula ay dahil nauubos ang pondo na pumapasok sa asset, at ang mga may hawak ng stocks o iba pang asset ng yaman ay kailangang magbenta ng asset upang makakuha ng pera para sa isang layunin (pinakakaraniwan ay upang bayaran ang utang).

Ano ang karaniwang nangyayari pagkatapos nito?

Pagkatapos ng pagsabog ng bula, kapag kulang ang pera at credit upang matugunan ang pangangailangan ng mga may hawak ng pinansyal na asset, bumabagsak ang merkado at ekonomiya, at kadalasang lumalala ang panloob na kaguluhang panlipunan at pampulitika. Kung malaki ang agwat ng yaman, mas lalo itong halata, dahil pinalalala nito ang hidwaan at galit sa pagitan ng mayayaman/kanan at mahihirap/kaliwa. Sa kasong 1927-1933 na tinalakay natin, nagdulot ang dinamikong ito ng Great Depression, na humantong sa matinding panloob na alitan, lalo na sa pagitan ng mayayaman/kanan at mahihirap/kaliwa. Sa huli, nagresulta ito sa pagbaba sa puwesto ni Pangulong Hoover at pagkahalal kay Pangulong Roosevelt.

Natural, kapag sumabog ang bula at bumagsak ang merkado at ekonomiya, nagdudulot ito ng malalaking pagbabago sa politika, malalaking fiscal deficit, at malawakang monetization ng utang. Sa kaso ng 1927-1933, ang pagbagsak ng merkado at ekonomiya ay nangyari noong 1929-1932, ang pagbabago sa politika ay noong 1932, at nagresulta ito sa malaking budget deficit ng gobyerno ni Pangulong Roosevelt noong 1933.

Ang kanyang central bank ay nag-imprenta ng malaking halaga ng pera, na nagdulot ng depreciation ng currency (halimbawa, kumpara sa ginto). Ang ganitong paraan ng depreciation ng currency ay nagpagaan sa kakulangan ng pera at: a) tumulong sa mga sistemikong mahalagang may utang na lubog sa utang na mabayaran ito; b) nagtaas ng presyo ng asset; c) nagpasigla ng ekonomiya. Sa ganitong mga panahon, ang mga lider na nauupo ay kadalasang gumagawa ng maraming nakakagulat na reporma sa pananalapi, na hindi ko na tatalakayin nang detalyado dito, ngunit tiyak na masasabi kong ang mga panahong ito ay kadalasang nagdudulot ng matinding alitan at malalaking paglilipat ng yaman. Sa kaso ni Roosevelt, nagdulot ito ng serye ng malalaking reporma sa fiscal policy na naglalayong ilipat ang yaman mula sa itaas patungo sa ibaba (halimbawa, itinaas ang pinakamataas na marginal income tax rate mula 25% noong 1920s hanggang 79%, malaki ang tinaas ng estate at gift tax, at malaki ang dinagdag sa mga social welfare program at subsidy). Nagdulot din ito ng matinding alitan sa loob ng bansa at sa pagitan ng mga bansa.

Ito ang tipikal na dinamikong ito. Sa kabuuan ng kasaysayan, paulit-ulit itong nangyari sa napakaraming bansa at sa napakaraming taon, na pumilit sa napakaraming lider at central bank na paulit-ulit na gumawa ng parehong tugon, na hindi ko na maililista lahat dito. Sa pamamagitan, bago ang 1913, walang central bank ang Estados Unidos at walang kapangyarihan ang gobyerno na mag-imprenta ng pera, kaya mas karaniwan ang mga bank default at deflationary depression. Sa alinmang kaso, nalulugi ang mga may hawak ng bonds, ngunit malaki ang kinikita ng mga may hawak ng ginto.

Bagaman ang halimbawa ng 1927-1933 ay mahusay na nagpapakita ng klasikong cycle ng pagsabog ng bula, ito rin ay isang medyo matinding kaso. Ang parehong dinamikong ito ay makikita rin sa mga hakbang na ginawa ni Pangulong Nixon at ng Federal Reserve noong 1971, na halos nagdulot ng lahat ng iba pang mga bula at pagbagsak (halimbawa, ang Japan financial crisis noong 1989-1990, ang internet bubble noong 2000, atbp.). Ang mga bula at pagbagsak na ito ay may iba pang tipikal na katangian (halimbawa, ang merkado ay labis na tinatangkilik ng mga walang karanasang mamumuhunan na naaakit ng hype, bumibili gamit ang leverage, nagkakaroon ng malalaking pagkalugi, at pagkatapos ay nagagalit).

Ang ganitong dinamikong pattern ay umiiral na sa nakalipas na libu-libong taon (ibig sabihin, mas malaki ang demand sa pera kaysa sa supply). Napipilitan ang mga tao na ibenta ang yaman upang makakuha ng pera, sumasabog ang bula, kasunod ang default, pag-imprenta ng pera, at masamang resulta sa ekonomiya, lipunan, at politika. Sa madaling salita, ang hindi balanse sa pagitan ng pinansyal na yaman at dami ng pera, at ang pag-convert ng pinansyal na yaman (lalo na ang debt assets) sa pera, ay palaging ugat ng bank run, maging sa mga pribadong bangko o central bank na kontrolado ng gobyerno. Ang mga run na ito ay nagdudulot ng default (karaniwan bago itinatag ang Federal Reserve), o pinipilit ang central bank na lumikha ng pera at credit upang ibigay sa mga institusyong napakahalaga upang hindi sila mabangkarote.

Kaya, tandaan mo ito:

Kapag ang laki ng mga sertipiko ng pangakong magbayad ng pera (ibig sabihin, debt assets) ay mas malaki kaysa sa kabuuang dami ng pondo, at kailangang ibenta ang pinansyal na asset upang makakuha ng pondo, mag-ingat sa pagsabog ng bula at tiyaking protektado ka (halimbawa, iwasan ang labis na credit risk at maghawak ng ilang ginto). Kung nangyari ito sa panahon ng malaking agwat ng yaman, bigyang-pansin ang mga posibleng malalaking pagbabago sa politika at muling pamamahagi ng yaman, at tiyaking handa kang harapin ito.

Bagaman ang pagtaas ng interest rate at paghigpit ng credit ang pinakakaraniwang dahilan kung bakit kailangang magbenta ng asset upang makakuha ng pondo, anumang dahilan ng pangangailangan ng pondo (halimbawa, wealth tax) at pagbebenta ng pinansyal na yaman upang makakuha ng pondo ay maaaring magdulot ng ganitong dinamikong ito.

Kapag sabay na umiiral ang malaking agwat ng yaman/perang supply at malaking agwat ng yaman, dapat itong ituring na isang napakadelikadong sitwasyon.

Mula 1920s Hanggang Ngayon

(Kung ayaw mong basahin ang maikling pagbalik-tanaw kung paano tayo umabot mula 1920s hanggang ngayon, maaari mong laktawan ang bahaging ito.)

Bagaman nabanggit ko na kung paano nagdulot ng pagbagsak at Great Depression ang bula noong 1920s, upang mabilis na balikan, ang pagsabog ng bulang ito at ang nagresultang Great Depression ay nagdulot kay Pangulong Roosevelt noong 1933 na labagin ang pangako ng gobyerno ng Estados Unidos na magbayad ng hard currency (ginto) sa itinakdang presyo. Nag-imprenta ang gobyerno ng malaking halaga ng pera, at tumaas ang presyo ng ginto ng humigit-kumulang 70%. Hindi ko na tatalakayin kung paano nagdulot ng inflation ang 1933-1938 na muling pagpapalobo ng pera na nagresulta sa paghigpit noong 1938; kung paano lumikha ang "recession" noong 1938-1939 ng mga kinakailangang salik para sa ekonomiya at pamumuno, na kasama ng pag-angat ng Germany at Japan na hinamon ang dalawang pangunahing kapangyarihan ng UK at US sa geopolitics, ay humantong sa World War II; at kung paano dinala tayo ng klasikong "malaking cycle" mula 1939 hanggang 1945 (pagbagsak ng lumang currency, politika, at geopolitics, at pagtatatag ng bagong kaayusan).

Hindi ko na tatalakayin nang malalim ang mga dahilan, ngunit dapat tandaan na ang mga salik na ito ay nagdulot sa Estados Unidos na maging napakayaman (hawak ng US ang dalawang-katlo ng pera sa mundo noon, at lahat ng ito ay ginto), at napakalakas (gumagawa ang US ng kalahati ng global GDP at ito ang military hegemon noon). Kaya, nang itinatag ang Bretton Woods system bilang bagong monetary order, nanatili itong nakatali sa ginto, at ang US dollar ay naka-peg sa ginto (ang ibang bansa ay maaaring bumili ng ginto gamit ang dolyar sa $35 bawat ounce), at ang mga currency ng ibang bansa ay naka-peg din sa ginto. Pagkatapos, mula 1944 hanggang 1971, ang paggasta ng gobyerno ng US ay malayo sa kita mula sa buwis, kaya't malaki ang inutang nito at ibinenta ang mga utang na ito, na lumikha ng mas maraming claim sa ginto kaysa sa reserbang ginto ng central bank. Nang makita ito ng ibang bansa, nagsimula silang palitan ang kanilang papel na pera ng ginto. Nagdulot ito ng matinding paghigpit sa pera at credit, kaya't ginaya ni Pangulong Nixon noong 1971 ang ginawa ni Roosevelt noong 1933, muling pinababa ang halaga ng fiat currency laban sa ginto, na nagdulot ng pagtaas ng presyo ng ginto. Sa madaling salita, mula noon hanggang ngayon, a) Ang utang ng gobyerno at gastos sa pagbabayad ng utang ay tumaas nang malaki kumpara sa kita mula sa buwis na kailangan upang bayaran ang utang (lalo na noong 2008-2012 pagkatapos ng global financial crisis at pagkatapos ng 2020 COVID-19 financial crisis); b) Lumaki ang agwat ng kita at yaman hanggang sa kasalukuyang antas, na nagdulot ng hindi mapagkasundong hidwaang pampulitika; c) Maaaring may bula sa stock market, at ang pagbuo ng bula ay pinapalakas ng credit, utang, at spekulasyon sa mga bagong teknolohiya.

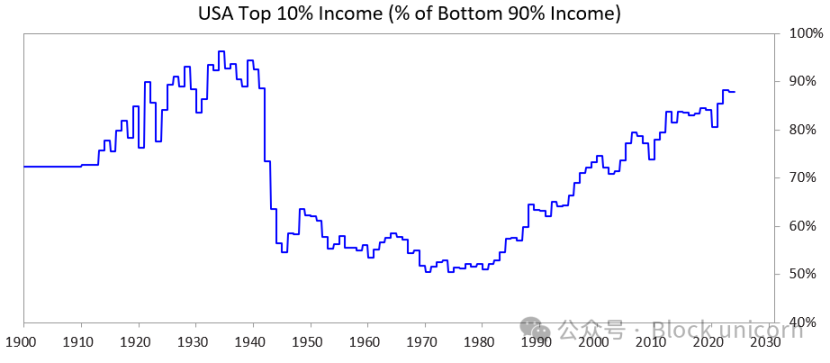

Ipinapakita ng chart sa ibaba ang bahagi ng kita ng top 10% kumpara sa bottom 90%—makikita mong napakalaki ng agwat ngayon.

Nasaan Tayo Ngayon

Ang Estados Unidos at lahat ng iba pang labis na may utang at demokratikong bansa ay nahaharap ngayon sa ganitong dilemma: a) Hindi na nila kayang dagdagan pa ang utang gaya ng dati; b) Hindi nila kayang magtaas nang malaki ng buwis; c) Hindi nila kayang magbawas nang malaki ng paggasta upang maiwasan ang deficit at pagtaas ng utang. Sila ay naipit na ngayon.

Mas detalyadong paliwanag:

Hindi na sila makakahiram ng sapat na pera dahil kulang na ang demand ng free market para sa kanilang utang. (Ito ay dahil labis na silang may utang, at ang mga may hawak ng kanilang utang ay sobra na ang hawak.) Bukod pa rito, ang mga may hawak ng utang mula sa ibang bansa (halimbawa, China) ay nag-aalala na maaaring hindi nila mabawi ang kanilang utang dahil sa banta ng digmaan, kaya't nababawasan ang kanilang pagbili ng bonds at nililipat ang kanilang asset sa ginto.

Hindi nila kayang magtaas ng buwis dahil kung tataasan nila ang buwis sa pinakamayayamang 1-10% (na may hawak ng karamihan ng yaman), a) aalis ang mga ito at dadalhin ang kanilang pera sa buwis, o b) mawawala sa mga pulitiko ang suporta ng pinakamayayamang 1-10% (na mahalaga sa pagpopondo ng mamahaling kampanya), o c) mapuputok nila ang bula.

Hindi rin nila kayang magbawas nang malaki ng paggasta at benepisyo dahil ito ay hindi katanggap-tanggap sa politika, at maging sa moralidad, lalo na't ang pagbawas ay hindi proporsyonal na makakasama sa bottom 60% ng populasyon…

Kaya sila ay naipit.

Dahil dito, lahat ng gobyerno ng mga bansang may mataas na utang, malalaking agwat ng yaman, at matinding pagkakahati ng mga halaga ay nahaharap sa problema.

Dahil sa mga sitwasyong ito, at sa paraan ng pagpapatakbo ng demokratikong sistema at ng kalikasan ng tao, nangangako ang mga pulitiko ng mabilisang solusyon ngunit hindi nakakamit ang kasiya-siyang resulta, kaya't mabilis silang napapalitan, at napapalitan ng bagong pulitiko na nangangako rin ng mabilisang solusyon, nabibigo, at napapalitan muli, at paulit-ulit na nangyayari ito. Ito ang dahilan kung bakit ang UK at France, na parehong may mabilis na sistema ng pagpapalit ng lider, ay nakapagpalit ng apat na punong ministro sa nakalipas na limang taon.

Sa madaling salita, nasasaksihan natin ngayon ang klasikong pattern ng yugtong ito ng malaking cycle. Napakahalaga ng dinamikong ito at dapat ay malinaw na ito ngayon.

Samantala, ang stock market at kasaganaan ng yaman ay labis na nakatuon sa mga nangungunang stock na may kaugnayan sa artificial intelligence (halimbawa, "Magnificent 7") at sa ilang super-rich, at ang AI ay pumapalit sa tao, na nagpapalawak ng agwat ng yaman/perang supply at agwat ng yaman sa pagitan ng mga tao. Paulit-ulit na nangyari sa kasaysayan ang ganitong dinamikong ito, at naniniwala akong malamang na magdulot ito ng matinding pampulitika at panlipunang reaksyon, na hindi bababa sa magbabago nang malaki sa distribusyon ng yaman, at sa pinakamatinding kaso ay maaaring magdulot ng matinding kaguluhan sa lipunan at politika.

Ngayon, tingnan natin kung paano pinapalala ng dinamikong ito at ng malaking agwat ng yaman ang mga problema sa monetary policy, at kung paano ang wealth tax ay sumasabog sa bula at nagdudulot ng pagbagsak.

Ano ang Itsura ng Datos

Ngayon, ikukumpara ko ang top 10% ng populasyon ayon sa yaman at kita sa bottom 60%. Pinili ko ang bottom 60% dahil sila ang bumubuo ng karamihan.

Sa madaling sabi:

- Ang pinakamayayamang grupo (top 1-10%) ay may mas maraming yaman, kita, at stocks kaysa sa karamihan ng tao (bottom 60%).

- Karamihan sa yaman ng pinakamayayaman ay mula sa pagtaas ng halaga ng asset, na hindi kailangang buwisan hanggang sa ito ay maibenta (hindi tulad ng kita na binubuwisan agad).

- Habang mabilis ang pag-unlad ng AI, lalo pang lumalaki ang mga agwat na ito, at malamang na lalong bibilis ang paglaki.

- Kung magpapataw ng wealth tax, kailangang magbenta ng asset upang magbayad ng buwis, na maaaring direktang sumabog sa bula.

Mas detalyado:

Sa Estados Unidos, ang top 10% ng mga sambahayan ay may mataas na edukasyon, napakataas ng produktibidad, kumukuha ng humigit-kumulang 50% ng kita, may hawak ng halos dalawang-katlo ng kabuuang yaman, may hawak ng halos 90% ng stocks, at nagbabayad ng halos dalawang-katlo ng federal income tax, at mabilis na tumataas ang mga numerong ito. Sa madaling salita, maginhawa ang kanilang buhay at malaki ang kontribusyon nila.

Sa kabaligtaran, ang bottom 60% ng populasyon ay mababa ang edukasyon (halimbawa, 60% ng mga Amerikano ay may reading level na mas mababa sa ika-anim na baitang), mababa ang produktibidad, ang kanilang kabuuang kita ay humigit-kumulang 30% lamang ng bansa, may hawak lamang ng 5% ng kabuuang yaman, at may hawak lamang ng 5% ng stocks, at nagbabayad ng mas mababa sa 5% ng federal tax. Ang kanilang yaman at pang-ekonomiyang hinaharap ay halos hindi gumagalaw, kaya't nahihirapan sila sa ekonomiya.

Natural, may matinding pressure na buwisan ang yaman at pera, at muling ipamahagi ang mga ito mula sa pinakamayayamang 10% patungo sa pinakamahihirap na 60%.

Bagaman hindi pa nagkaroon ng wealth tax sa Estados Unidos, malakas na ang panawagan para dito sa antas ng estado at pederal. Bakit hindi ito ipinataw noon at ngayon ay pinag-uusapan na? Dahil nakasentro na ang pera sa kanila—ibig sabihin, ang mga nasa itaas ay yumaman sa pamamagitan ng pagtaas ng halaga ng asset, hindi sa pamamagitan ng kita mula sa trabaho, at ang pagtaas ng halaga ay hindi nabubuwisan sa kasalukuyan.

May tatlong pangunahing problema ang wealth tax:

- Maaaring lumipat ang mayayaman, at kapag lumipat sila, dinadala nila ang kanilang talento, produktibidad, kita, yaman, at kakayahang magbayad ng buwis, kaya't nababawasan ang lahat sa lugar na iniwan nila at nadaragdagan sa nilipatan nila;

- Mahirap itong ipatupad (alam mo na siguro ang mga dahilan, hindi ko na palalawigin dahil mahaba na ang artikulong ito);

- Ang pagkuha ng pondo para sa pamumuhunan at pagpapataas ng produktibidad at pagbibigay nito sa gobyerno, umaasang magagamit ito nang mahusay upang gawing produktibo at masagana ang bottom 60%—ang palagay na ito ay hindi makatotohanan.

Dahil dito, mas pabor ako sa pagpapataw ng katanggap-tanggap na buwis sa unrealized capital gains (halimbawa, 5-10%). Ngunit ibang paksa na ito, tatalakayin ko sa ibang pagkakataon.

Paano Nga Ba Gagana ang Wealth Tax?

Mas detalyado kong tatalakayin ang isyung ito sa mga susunod na artikulo. Sa madaling sabi, ipinapakita ng balance sheet ng mga sambahayan sa Estados Unidos na ang kanilang kabuuang yaman ay humigit-kumulang 150 trilyong dolyar, ngunit ang cash o deposito dito ay mas mababa sa 5 trilyong dolyar. Kaya, kung magpapataw ng 1-2% na taunang wealth tax, ang kinakailangang cash reserve ay lalampas sa 1-2 trilyong dolyar bawat taon—ngunit ang aktwal na laki ng cash pool ay malayo sa halagang ito.

Anumang katulad na hakbang ay sumasabog sa bula at nagdudulot ng pagbagsak ng ekonomiya. Siyempre, hindi lahat ang papatawan ng wealth tax, kundi ang mayayaman lamang. Mahaba na ang artikulong ito kaya hindi ko na ilalahad ang eksaktong mga numero. Sa madaling sabi, ang wealth tax ay: 1) Magdudulot ng sapilitang pagbebenta ng private equity at public equity, na magpapababa ng valuation; 2) Magpapataas ng demand sa credit, na maaaring magtaas ng gastos sa pangungutang ng mayayaman at ng buong merkado; 3) Magtutulak ng yaman na lumipat o ilipat sa mas "friendly" na hurisdiksyon. Kung magpapataw ang gobyerno ng wealth tax sa unrealized gains o illiquid assets (tulad ng private equity, venture capital, o concentrated public equity holdings), mas lalo pang lalala ang mga pressure na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nahaharap ang Chainlink sa Hindi Tiyak na Panahon sa Pamilihan ng Cryptocurrency

Matagumpay na na-burn ang 57 milyong WBS, pumapasok ang WBS sa bagong valuation range

Pinagtibay ng Ghana ang Virtual Asset Bill, Legal na ang Crypto sa ilalim ng Pangangasiwa ng Bangko