Mahina ang Non-farm ngunit hindi nababahala ang merkado, isang "kakaibang" paghihiwalay ang nangyayari?

Forex Trading Network, Enero 9—— Noong Biyernes (Enero 9), inilabas ng Kagawaran ng Paggawa ng Estados Unidos ang Nonfarm Employment Report para sa Disyembre 2025. Ipinapakita ng datos na may 50,000 bagong trabaho ang nadagdag sa buwan, mas mababa kaysa sa karaniwang inaasahan ng mga ekonomista sa Wall Street na 73,000. Dahil sa nakaraang federal government shutdown na nagresulta sa pagkaantala ng data collection, ito ang unang halos kumpletong labor market report sa loob ng ilang buwan, kaya't mataas ang atensyon ng merkado dito.

Noong Biyernes (Enero 9), inilabas ng Kagawaran ng Paggawa ng Estados Unidos ang Nonfarm Employment Report para sa Disyembre 2025. Ipinapakita ng datos na may 50,000 bagong trabaho ang nadagdag sa buwan, mas mababa kaysa sa karaniwang inaasahan ng mga ekonomista sa Wall Street na 73,000, at mas mahina kumpara sa na-revise na 56,000 noong Nobyembre. Ipinapahiwatig nito na ang labor market ng Estados Unidos ay lalong bumagal sa pagtatapos ng 2025, na may malinaw na paghina ng demand para sa pagre-recruit sa buong taon. Gayunpaman, ang unemployment rate ay hindi inaasahang bumaba sa 4.4%, mas maganda kaysa sa inaasahang 4.5%, na nagbigay ng ilang suporta sa merkado. Ang average hourly wage ay tumaas ng 0.3% buwan-buwan, na naaayon sa inaasahan; ang manufacturing employment ay nabawasan ng 8,000, habang ang employment sa gobyerno ay nadagdagan ng 13,000; ang average na lingguhang oras ng trabaho ay 34.2 oras, bahagyang mas mababa sa inaasahan. Dahil sa nakaraang federal government shutdown na nagresulta sa pagkaantala ng data collection, ito ang unang halos kumpletong labor market report sa loob ng ilang buwan, kaya't mataas ang atensyon ng merkado dito.

Pagkakaiba ng Inaasahan ng Merkado at Aktwal na Datos

Bago ilabas ang datos, ang inaasahan ng merkado ay maingat ngunit optimistiko. Karamihan sa mga analyst ay nagproyekto ng employment growth noong Disyembre na nasa pagitan ng 60,000 hanggang 70,000, batay sa ADP private sector employment report na nagpapakitang may 41,000 bagong trabaho, at ang bilang ng mga unang nag-apply ng unemployment benefits ay bumaba mula 227,000 average ng Nobyembre sa 217,000 ng Disyembre, na nagpapahiwatig na maaaring bahagyang tumaas ang demand para sa labor. Ayon sa interpretasyon ng mga institusyon, ang medyo huling Thanksgiving ay maaaring bumaba ang retail hiring noong Nobyembre, ngunit nagdala naman ng halos 15,000 dagdag na trabaho para sa Disyembre; ang mga kondisyon ng panahon ay maaaring bahagyang nakaapekto sa ilang industriya. Karamihan sa mga pananaw ng merkado ay nagsasabing kung malakas ang datos, maaari nitong palakasin ang inaasahan na hindi muna magbababa ng interest rate ang Federal Reserve sa Enero — bago ilabas ang datos, halos zero na ang tinatantsang posibilidad ng mga trader sa rate cut ngayong Enero.

Gayunpaman, ang aktwal na bilang ng mga bagong trabaho ay mas mababa kaysa inaasahan, na nagpalitaw ng “mababang hiring, mababang layoff” na pattern sa labor market, salungat sa inaasahan ng merkado na banayad na pagbangon, kaya't mabilis na nabago ang sentimyento.

Agad na Reaksyon at Interpretasyon ng Pamilihang Pinansyal

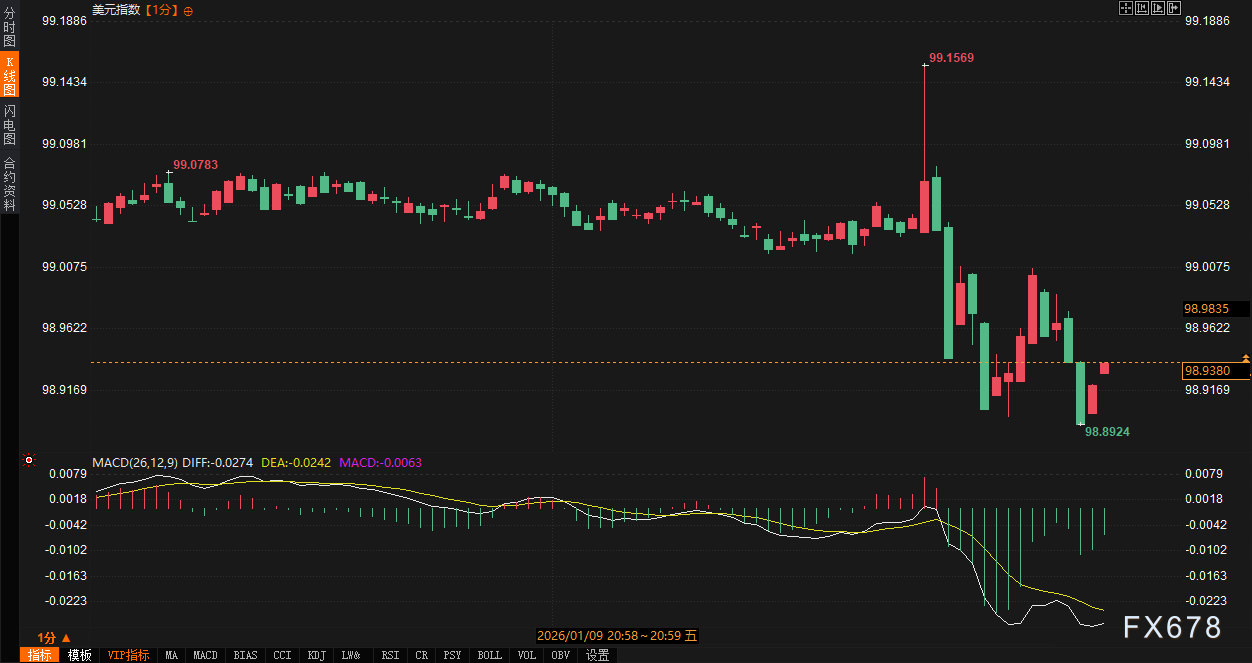

Matapos ilabas ang datos, banayad ang tugon ng mga pamilihan ngunit may pagkakaiba ang direksyon. Ang US Dollar Index ay tumaas ng 12 puntos sa short term bago bumagsak ng halos 26 puntos. Ang spot gold ay bumaba ng $14 ngunit mabilis na tumaas ng humigit-kumulang $30, na umabot sa pinakamataas na $4491.46 kada onsa. Ang yield ng mga US Treasury bonds ay nagpatuloy sa pagtaas, tumaas ng 1.6 basis points sa 4.195% para sa 10-taon na bonds, at 3.6 basis points sa 3.524% para sa 2-taon na bonds. Ang yield curve ng 2-taon at 10-taon na bonds ay nanatiling positibo, na nagpapahiwatig ng pagluwag ng pangamba sa economic recession at normalisasyon ng yield curve.

Ang trend na ito ay naiiba sa buong taong 2025: ang employment growth noong nakaraang taon ay tuloy-tuloy na bumagal, ang average na buwanang dagdag na trabaho ay malayo sa antas ng 2024, dahilan upang tatlong sunod na beses magbaba ng interest rate ang Federal Reserve sa huling bahagi ng taon, na nagdala ng rate sa 3.5%-3.75%, ang pinakamababa sa loob ng tatlong taon. Sa paglabas ng datos na ito, habang pinoproseso ng merkado ang kahinaan ng employment, sinusuportahan naman ito ng mababang unemployment rate, kaya't naiwasan ang matinding paggalaw.

Pokus ng mga Institusyon at Retail Investors

Matapos ilabas ang datos, mabilis na lumitaw ang mga interpretasyon mula sa mga institusyon at retail investors, na may halong emosyon.

Karamihan sa mga institusyon ay binigyang-diin ang structural contradiction ng datos. May opinyon na, “Ang 50,000 dagdag sa nonfarm ay mas mababa sa inaasahan, ngunit ang unemployment rate na bumaba sa 4.4% ay mas maganda sa inaasahan, na nagpapakita na hindi bumagsak ang labor market kundi napunta sa ‘no hire, no fire’ mode.” Isa pang pananaw ng institusyon ay nagsasabing, “Ang dagdag ng private sector ay 37,000 lang, malayo sa inaasahang 64,000, nagpapakita na maingat ang mga kumpanya sa pagre-recruit, maaaring naapektuhan ng mga pahayag ukol sa taripa at tumataas na investment sa AI,” ngunit binigyang-diin na ang mababang unemployment rate ay maaaring magpanatili ng status quo ng Federal Reserve sa Enero na pagpupulong.

Mas magkakaiba naman ang pananaw ng mga retail trader. Ang ilan ay nadismaya, sinasabing “Piniga ng bagong trabaho ang preno, malayo sa inaasahan, malinaw ang signal ng paghina ng hiring”; ang iba naman ay mas optimistiko, binigyang-diin na “ang 4.4% unemployment rate ay highlight, nananatiling matatag ang labor force participation rate sa 62.4%, at may resiliency pa rin ang ekonomiya.” May mga retail investor din na napansin na, “Bago ilabas ang datos, nagbigay na ang ADP report ng senyales ng kahinaan, pero ang aktwal na pagbuti ng unemployment rate ay nakatulong maiwasan ang malaking pagbagsak sa merkado, dapat bigyang pansin ang productivity gains na hatid ng AI.” Sa kabuuan, ang interpretasyon ng platform matapos ikumpara sa optimistikong inaasahan bago ang release, ay parehong itinatampok ang impact ng datos na mas mababa sa inaasahan at ang buffer na dulot ng pagbuti ng unemployment rate, kaya't ang sentimyento ng merkado ay lumipat mula sa pag-asang banayad na pagtaas patungo sa pagtutok sa structural issues.

Mga Inaasahan sa Patakaran at Hinaharap na Tanaw

Mula sa pananaw ng Federal Reserve policy, lalo pang pinatibay ng report na ito ang pananaw ng merkado na mananatiling matatag ang policy sa malapit na panahon. Bago at pagkatapos lumabas ng datos, nanatiling napakababa ng inaasahang rate cut ng traders para sa Enero. Kahit mahina ang employment growth, ang pagbaba ng unemployment rate at ang pagtaas ng hourly wage na ayon sa inaasahan ay nagpapakita ng banayad na inflation pressure at hindi masyadong lumalala ang labor market. Ayon sa mga institusyon at ekonomista, “Ang hamon ng labor market ay higit na structural kaysa cyclical, naapektuhan ng mga pahayag ukol sa taripa at AI investment ang pagre-recruit, ngunit ang productivity ay tumaas noong third quarter sa pinakamabilis sa loob ng dalawang taon, sumusuporta sa economic expansion kahit walang dagdag na trabaho.” Tugma ito sa trend ng 2025: ang pagbagal ng employment ay pangunahing dahilan ng Federal Reserve sa pag-cut ng rates, ngunit ang pinakabagong datos ay hindi nagbibigay ng sapat na ebidensya para itulak ang karagdagang easing.

Sa tanaw ng hinaharap, maaaring unti-unting bumuti ang labor market sa 2026 dahil sa mababang borrowing costs at potensyal na tax cuts, ngunit nananatili ang kawalang-katiyakan. Noong 2025, nakatuon ang employment growth sa mga larangan ng edukasyon at kalusugan, bumagal ang pangkalahatang demand, ngunit ang GDP noong third quarter ay lumago sa pinakamabilis sa loob ng dalawang taon, na dulot ng matatag na consumer spending at pamumuhunan sa AI, na naglatag ng pundasyon para sa 2026. Gayunpaman, ang mga pahayag ukol sa taripa, tensyon sa geopolitics, at ang epekto ng AI sa ilang trabaho ay maaaring magpalala ng structural challenges. Ang consumer confidence ay bumaba kamakailan dahil sa pangamba sa inflation at employment outlook, ngunit ang mabilis na pagtaas ng productivity ay nagpapahiwatig na may pangmatagalang potensyal ang ekonomiya. Maaaring magpatuloy ang Federal Reserve sa maingat na pagsusuri, hinahanap ang balanse sa pagitan ng growth at inflation.

Sa kabuuan, ang trend ay patungo sa banayad na recovery, ngunit kailangang tutukan kung makakaalpas ang hiring activity mula sa “mababang hiring, mababang layoff” na pattern. Sa maikling panahon, ang sentimyento ng merkado ay lumipat mula sa maingat na optimism bago lumabas ang datos tungo sa mas neutral na maingat na pananaw, at ang susunod na galaw ay depende sa consumer spending, business investment, at takbo ng inflation data.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inuulit ng Bernstein ng Wall Street ang mataas na marka para sa BYD, hinihikayat ang mga mamumuhunan na bumili

Pumasok ang Morgan Stanley sa Crypto Pero Digitap ($TAP) ang Pinakamagandang Crypto na Bilhin ng mga Retail sa 2026