Nagdiwang ng ika-50 anibersaryo ang Microsoft, ngunit ngayon pa lamang nagsisimula ang tunay na panahon ng paglago—muling tinutukan ng Goldman Sachs ang Microsoft: Ang AI ay isang "negosyo na tatawid ng 50 taon"

Noong Enero 11, 2026, muling sinaklaw ng Goldman Sachs ang Microsoft, binigyan ng Buy na rating, 12-buwan na target na presyo ay 655 US dollars, na kumakatawan sa 37% na potensyal na pagtaas kumpara sa presyo ng stock noon.

Sa pananaw ng Goldman Sachs, kahit na ilagay sa 50-taong kasaysayan ng pag-unlad ng Microsoft, ang kasalukuyan ay isa pa ringpanahon ng “discovery value”.

Iisa lang ang dahilan:AI.

Ito ay hindi isang ulat na pinapatakbo ng panandaliang financial report, kundi isangpag-aaral ng “AI structural compound interest” ng Microsoft mula sa 5–10 taong pananaw.

I. Pinakamalaking Hindi Pagkakaintindihan ng Merkado: Ang AI ng Microsoft ay Itinuturing Lang Bilang Azure

Ang mga pagkakaiba ng merkado hinggil sa Microsoft ay nakatuon sa dalawang tanong:

Malaking Capex, ngunit bumabagal ang paglago ng Azure

Talaga bang makakabuo ng kita ang investment sa AI, o isa lang itong “money-burning competition”

Malinaw ang pasya ng Goldman Sachs:

Hindi mauunawaan ang Microsoft gamit ang linear na balangkas na “Capex → Azure growth rate”.

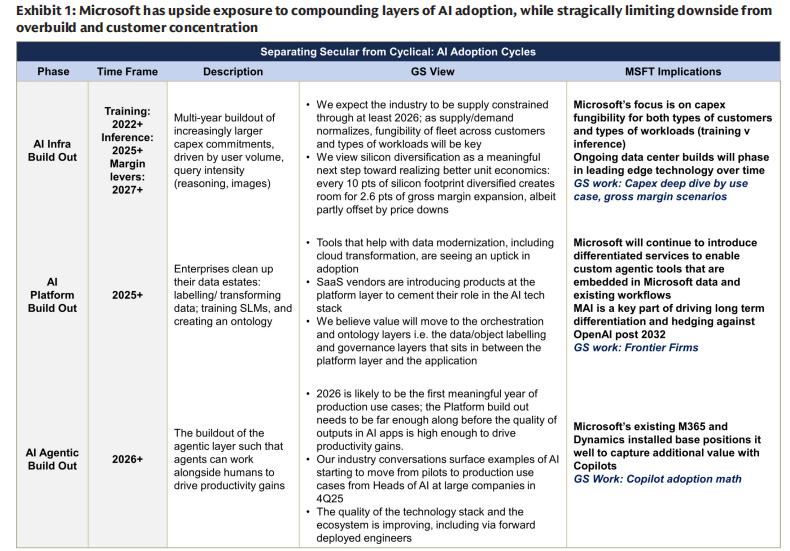

Ang investment ng Microsoft sa AI ay hindi isang single-point bet, kundiipinamamahagi sa apat na direksyon:

Azure AI (direktang monetization ng cloud computing)

First-party applications (Copilot / 365)

Internal AI (Microsoft AI / MAI)

Maintenance computing power (lumang negosyo)

Ano ang ibig sabihin nito?

Pumili ang Microsoft ng “long-term moat” kaysa sa “short-term certainty”.

II. Ang Tunay na Core Advantage ng Microsoft: Hindi Modelo, kundi “Three-layer Integration”

Paulit-ulit na binigyang-diin ng Goldman Sachs na ang pangunahing competitiveness ng Microsoft sa panahon ng AI ay hindi kung “may pinakamalakas na modelo”, kundi:

Kakayahan sa vertical integration ng Infrastructure (Infra) + Platform + Application (App)

Lalo itong napalawak sa panahon ng AI.

1️⃣ Sa Infrastructure layer (Infra)

Ang Microsoft ay isa sapinakamalaking AI infrastructure ng mundo sa scale ng computing power

Sa ilalim ng AI demand, ang Azure ay hindi lang cloud, kundi isanginference-first global distributed computing power network

Sinadya ng Microsoft na bawasan ang dependency sa “training supercomputers” at lumipat sa mas mataas na ROI na inference workload

2️⃣ Sa Platform layer (Platform)

Foundry: Pinapayagan ang mga negosyo na malayang gumamit ng iba’t ibang modelo tulad ng OpenAI, Anthropic, MAI sa Azure

Sa esensya:“control plane” ng AI

Hindi tumataya ang Microsoft sa isang modelo lang, kunditumataya sa “long-term co-existence ng multi-model”.

3️⃣ Sa Application layer (Application)

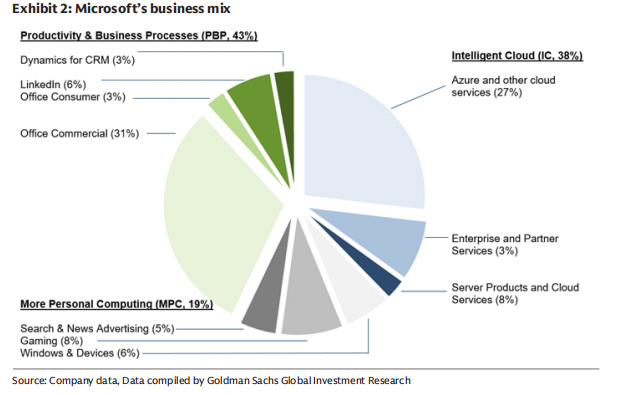

Mahigit 400 milyong Microsoft 365 na user

Hindi lang plugin ang Copilot, kundibagong work portal

Bawat 10% na penetration rate ng Copilot ay maaaring magdala ng mga 10% incremental growth sa productivity at business process (PBP) department

Ito ang pinaka-tiyak na monetization path sa komersyalisasyon ng AI.

III. Bakit Limitado ang “Downside Risk” ng AI Investment ng Microsoft?

Ito ay isang napakahalagang punto sa ulat na ito.

Nagbigay ang Goldman Sachs ng isang napaka-“financialized” na pahayag:

Pinakamalaki ng Microsoft ang “Sharpe Ratio” ng AI

Paano ito dapat unawain?

May leverage pataas

May mga 27% economic rights sa OpenAI

Sabay-sabay na nakikinabang ang Copilot, Azure, Agent 365

May hedge pababa

Sariling development ng MAI, binabawasan ang dependency sa isang modelo lang

Maraming GPU / maraming chip / sariling silicon development

Ang data center ay may mataas na “reusability”

Ibig sabihin, kahit magkaroon ng deviation ang AI industry path,

mahirap pa ring maging talunan ang Microsoft.

IV. Profit Margin ang Pinakamalaking Variable sa Medium-Long Term

Ang isa pang inaalala ng merkado ay:

Pabababain ba ng AI nang permanente ang profit margin ng cloud computing?

Ang sagot ng Goldman Sachs ay hindi.

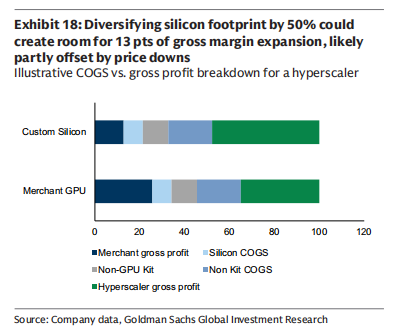

Ang kasalukuyang gross margin ng Azure AI ay mga 30%, malayo sa tradisyonal na Azure na 60%+.

Ngunit malinaw ang layunin ng management ng Microsoft:

Sa loob ng 5–7 taon, ibalik ang gross margin ng AI cloud service sa kasaysayang mataas na antas

Kabilang sa mga paraan upang makamit ito ay:

Tumaas ang proportion ng sariling chip development (potensyal >50%)

Patuloy na pagtaas ng inference efficiency

Panatilihing 6 na taon ang lifespan ng GPU usage

Pagbutihin ang algorithm efficiency (hindi lamang magdagdag ng computing power nang walang hanggan)

Hatol ng Goldman Sachs:

Ang gross margin ng AI cloud ay isang curve na “muna bababa, pagkatapos tataas”, hindi structural deterioration.

V. Konklusyon sa Panig ng Pinansyal: Bakit Nangahas ang Goldman na Magbigay ng $655

Sa ilalim ng optimistikong senaryo ng Goldman Sachs:

Posibleng lumampas sa $35 ang EPS sa fiscal year 2030

Kung ikukumpara sa kasalukuyang trillion-dollar na mga kumpanya median na single digit hanggang teen percent na growth

Maaaring mapanatili ng Microsoft ang 20%+ na long-term EPS compound growth rate

Ito rin ang pangunahing lohika ng pagbibigay ng Goldman ng $655 na target price.

Aking Pag-unawa:

Hindi ginawa ng Goldman Sachs na parang “susunod na OpenAI” ang Microsoft,

kundi paulit-ulit na binigyang-diin ang mga keyword nito:

Systematic

Patience

Cross-cycle

Hindi nagmamadali ang Microsoft na “patunayan kung sulit ang AI investment” sa isang taon,

ang gusto nito ay——

Gawing underlying operating system ng enterprise software para sa susunod na 50 taon ang AI.

Mula sa ganitong pananaw,

hindi ito isang stock na kailangang bantayan ang single quarter Azure growth rate,

kundi isangtipikal na asset na pinapahalagahan sa pamamagitan ng oras.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ethereum ETF tinanggal habang inalis ng Defiance ang mga produkto mula sa merkado

Hinamon ni Samson Mow ang mga Proyeksyon sa Paglago ng Bitcoin gamit ang Matitinding Pahayag

Sikat na Burger restaurant na Steak ’n Shake, bumili ng bitcoin na nagkakahalaga ng $10 milyon