Ang Bagong Siklo sa Pananaw ng Morgan Stanley: Mga Rate ng Interes, AI, Tsina, at Makroekonomikong Balangkas para sa Muling Pagsusuri ng mga Pandaigdigang Asset

Sa artikulong ito, tatalakayin natin ang isang ulat mula sa

Morgan Stanley Investment Management

Sa taunang ulat ng macroeconomic framework na inilabas sa simula ng 2026:

Big Picture: Key Themes for 2026

Ito ay isang tipikal na "malawakang ulat ng framework", hindi sinusubukang hulaan ang panandaliang pagbabago ng merkado, kundi mula sa mga interest rate, sistema ng pananalapi, AI, estruktural na pagbabago ng Tsina, at global asset allocation limang aspeto, inilalahad ng Morgan Stanley ang pangkalahatang pananaw ukol sa kapaligiran ng pamumuhunan sa 2026.

Isang pangungusap na buod ng konklusyon ng ulat:

Ang pandaigdigang pamumuhunan ay lumilipat na mula sa “matinding konsentrasyon” ng nakaraang dekada, patungo sa isang estruktural na “malawakang pagkalat (Broadening)”.

At ang pagbabagong ito ay hindi nagmumula sa isang patakaran o kaganapan, kundi resulta ng sabay-sabay na pagbabago ng ilang pangmatagalang puwersa.

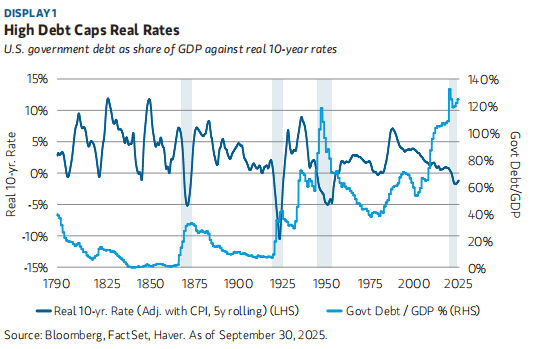

I. Isang hindi pinapansing batayan ng merkado: Ang tunay na interest rate ay “na-cap” na

Unang inilatag ng Morgan Stanley ang isang napakahalagang, ngunit madalas hindi pinapansing macroeconomic constraint:

Sa mundong mataas ang utang, hindi maaaring manatiling restriktibo ang tunay na interest rate sa mahabang panahon.

Maging sa Estados Unidos, o sa pangunahing mga ekonomiya ng mundo, ang ratio ng pampublikong utang sa GDP ay nasa napakataas na antas sa kasaysayan. Paulit-ulit na pinatunayan ng kasaysayan:

Sa yugto ng mataas na utang

Kailangang malapit sa zero o maging negatibo ang tunay na interest rate

Kung hindi, magiging mahirap mapanatili ang katatagan ng sistema ng pananalapi

Ibig sabihin nito:

Kahit na higpitan ang patakarang pananalapi sa cycle level, sa estruktura, wala nang upward space para sa tunay na interest rate.

Ito ang pangunahing lohika sa pagpepresyo ng halos lahat ng asset sa 2026.

II. Ang mundo ay pumapasok sa “multi-currency era”

Ang pangalawang pananaw ng ulat ay ang “de-monopolization” ng financial system:

Ang US dollar ay nananatiling angkla

Ngunit hindi na ito ang nag-iisang angkla

Ilang mahahalagang pagbabago ang naganap na:

Higit sa 30% ng kalakalan ng Tsinaay gumagamit ng renminbi para sa settlement

Maraming emerging markets ang nagsimulang gumamit ng sariling pera o hindi US dollar na sistemapara sa cross-border payment

Patuloy na tumataas ang bahagi ng ginto sa global reserves

Hindi naniniwala ang Morgan Stanley na babagsak ang US dollar, ngunit malinaw nilang binigyang-diin:

Ang sistema ng pananalapi ay nagiging modular at multi-centered.

Para sa pamumuhunan, ibig sabihin nito:

Bumababa ang asset correlation at tumataas ang regional differentiation.

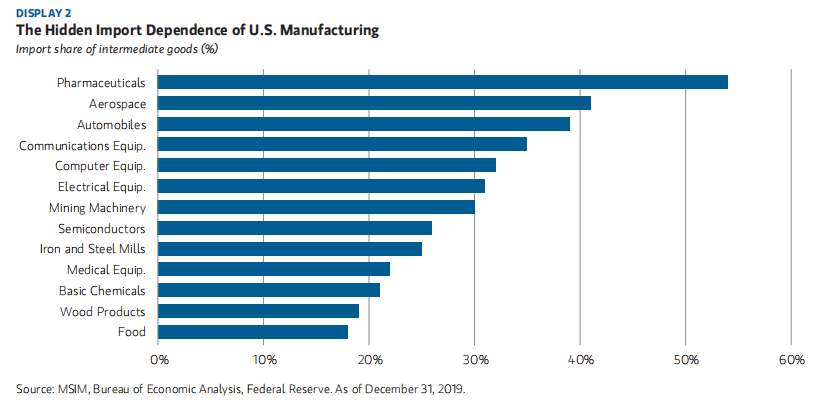

III. Ang tariffs ay higit pang “political narrative” kaysa economic reality

Direkta ang pananaw ng ulat ukol sa tariffs:

Ang epekto ng tariffs ay labis na tinataya.

Napakasimple ng dahilan:

Gumagana ang pandaigdigang ekonomiya ayon sasupply chain, hindi ayon sa mga hangganan ng bansa

Ang malaking bahagi ng inaangkat ng US ay intermediate goods, hindi end consumer goods

Ang pagdagdag ng tariffs sa intermediate goods ay bumabawas pa nga sa competitiveness ng lokal na industriya

Lalo na sa ugnayan ng China at US, ang realidad ay:

Mas komplikado at mas mahirap palitan ang mga produkto ng China na ini-export

Ang US naman ay mas nakatuon sa pag-export ng bulk at raw materials

Ang tariffs ay hindi muling binago ang kalakalan, kundi muling inayos ang mga ruta nito.

IV. Ang dibisyon ng “Lumang Tsina” at “Bagong Tsina” ang tunay na susi

Ang pagsusuri ng Morgan Stanley sa Tsina ay malinaw na hinati sa dalawang linya:

Lumang Tsina

Real estate

Tradisyonal na imprastraktura

Mahina ang domestic demand, malaki ang deflationary pressure

Bagong Tsina

Advanced manufacturing

New energy, EV, baterya, robot, AI

Patuloy na tumataas ang global export competitiveness

Isang mahalagang datos:

Ang China ay kumakatawan na sa 28% ng global manufacturing output.

At matapos ang semiconductor blockade, ang landas na pinili ng China ay hindi umatras, kundide-westernization ng supply chain + teknolohiyang sariling gawa.

Tiyak ang konklusyon ng Morgan Stanley:

Sa susunod na yugto ng global competition, hindi real estate ang core, kundi AI at manufacturing system.

V. AI: Kasaganaan, bitak, at tunay na oportunidad

Ang pananaw ng ulat sa AI ay napaka-"cool headed":

Biglang dumarami ang user

Record-breaking ang CapEx

Ngunithuli pa rin ang monetization

Kasabay nito, may ilang estruktural na bitak na lumitaw:

Kakulangan sa kuryente

Hindi pantay ang paggamit ng networks at data centers

Mas kumplikado ang financing structure

Ngunit binibigyang-diin ng Morgan Stanley:

Ang labis na pagtatayo ng imprastraktura sa kasaysayan ay madalas na senyales ng susunod na pagtaas ng productivity.

Higit pa rito, nabubuo na sa mundo ang dalawang AI architectures:

US: Mataas ang gastos, capital intensive, GPU focused

Tsina: Mababa ang gastos, mataas ang efficiency, coordinated supply chain

Ibig sabihin nito:

Ang AI ay hindi isang solong track, kundi isang highly differentiated na pangmatagalang tema.

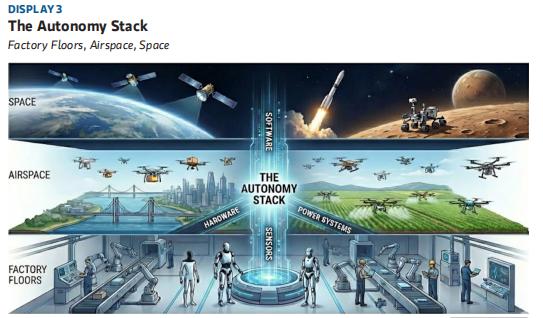

VI. Mula “pag-iisip” patungong “pagkilos”: Nabubuo na ang autonomous systems

Naglatag ang Morgan Stanley ng isang napakahalagang konsepto:

Autonomy Stack (stack ng autonomous systems)

Ang AI ay mula sa:

Pag-aanalisa ng mundo

→ Pagpasok sa pisikal na mundo at pagsisimula ng “operasyon”

Kasama rito ang:

Mga robot sa pabrika

Mga drone sa himpapawid

Mga autonomous system sa kalawakan

Isang pangungusap na buod:

Ang AI ay mula sa software, nagiging pangunahing salik ng produksyon.

Ang aking pag-unawa:

Ang ulat na ito, sa esensya, ay tungkol sa isangpagpalit ng panahon:

Ang interest rate ay hindi na isang monotonikong variable

Ang AI ay hindi na eksklusibo sa mga higante

Ang Tsina ay hindi na nakasentro lamang sa real estate

Hindi na US lamang ang mundo

Ang susi sa 2026 ay hindi “mas mataas”, kundi “mas malawak”.

Para sa pamumuhunan, ibig sabihin nito:

Ang mga index ay magiging “inert”

Ang mga estruktura ay magiging “masigla”

Mas mahalaga ang tamang direksyon kaysa timing

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Si Gerovich ng Metaplanet, Lee ng Bitmine, naghihikayat ng corporate crypto holdings

Malaking epekto ang dulot ng mga parusa ng US sa Russia

Nahaharap ang Zcash sa mga Hamon ngayong Weekend dahil sa Presyon ng Presyo