Tumatalbog Papunta sa Supply

Buod ng Ulat

- Nananatiling naka-lock ang Bitcoin sa isang low-volatility consolidation regime, kung saan ang masikip na range ay nagtatago ng tumataas na kahinaan sa ilalim at hindi pa nareresolbang direksyonal na paniniwala.

- Patuloy na pinapresyuhan ng options market ang mataas na downside convexity, na nagpapahiwatig na matatag pa rin ang demand para sa tail-risk kahit na bumubuti ang posisyon ng spot at derivatives.

- Ina-antala lamang ang volatility risk imbes na malutas, kaya't nananatiling bulnerable ang merkado sa biglaang repricing kapag nagbago ang liquidity conditions.

- Ang institutional balance-sheet flows ay naging matatag matapos ang isang buong de-risking cycle, ngunit ang akumulasyon ay nananatiling hindi pantay at event-driven sa halip na tuloy-tuloy na istraktura.

- Naging positibo ang kilos ng spot market, kung saan ang Binance at kabuuang exchange flows ay lumilipat na sa buy-dominant regimes habang ang sell pressure mula sa Coinbase ay lubhang bumaba.

- Ang kamakailang pagtulak sa $96K region ay mekanikal na pinangunahan ng derivatives-led short squeeze sa medyo manipis na futures volume.

- Bumagal ang distribusyon ng long-term holder, na may mga cost-basis clusters at confidence bands na bumubuo ng umuusbong na structural price floor.

- Ang mas malawak na direksyon ng merkado ay lalong nakadepende sa liquidity conditions at derivatives positioning hangga't hindi muling lumilitaw ang tuloy-tuloy na spot accumulation.

On-chain Pananaw

Pagsubok sa Overhead Supply

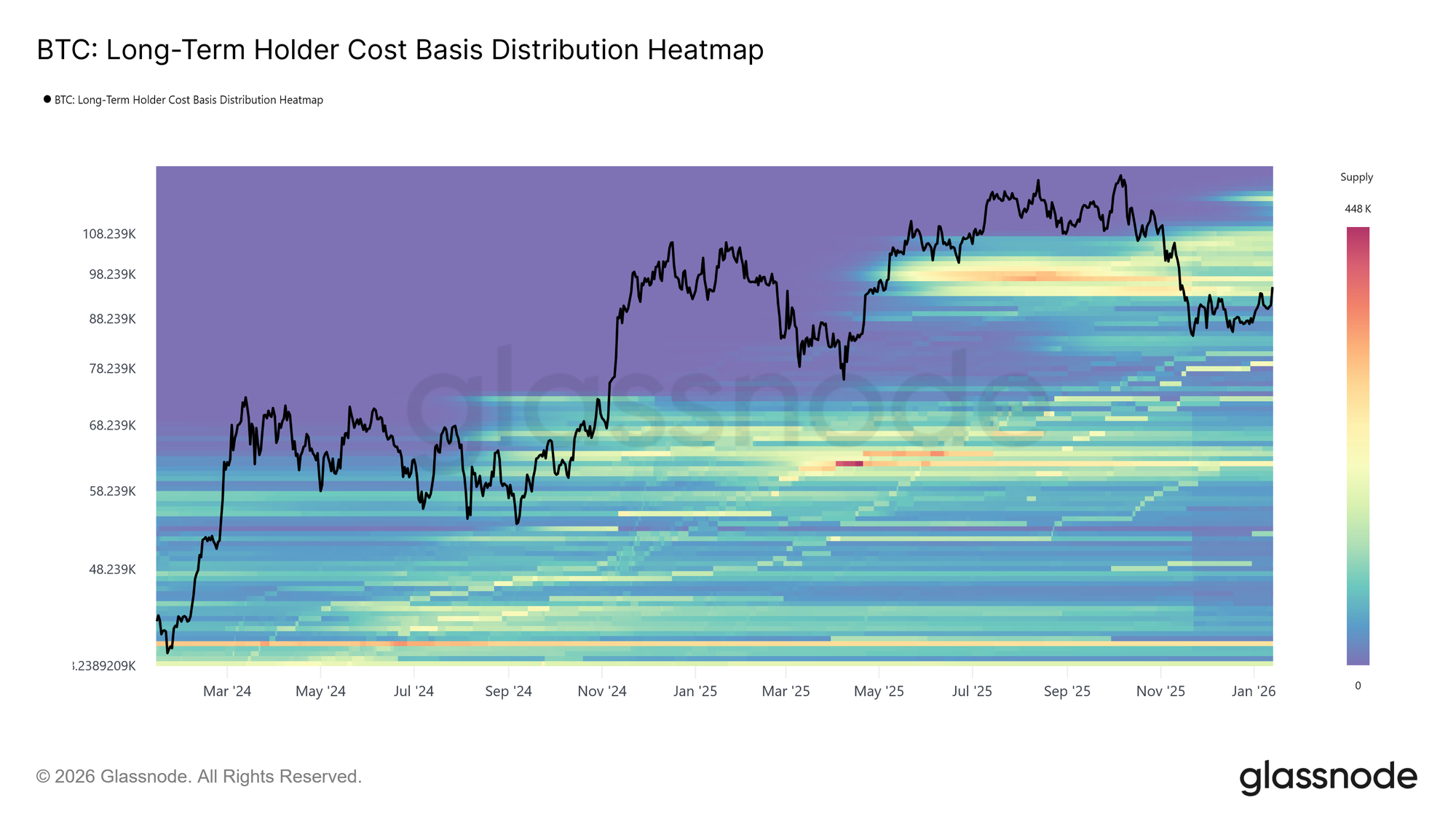

Pumasok ang Bitcoin sa bagong taon na may positibong momentum, nagtala ng dalawang sunod na mas mataas na tuktok at pinalawig ang presyo sa $95.6k. Gayunpaman, dinala ng maagang pag-usbong ngayong taon ang presyo direkta sa isang makasaysayang mahalagang supply zone. Ang kasalukuyang antas ng merkado ay nasa loob ng makapal na cluster ng supply ng Long-Term Holders na naipon mula Abril hanggang Hulyo 2025, isang panahong markado ng tuloy-tuloy na distribusyon malapit sa cycle highs.

Tulad ng ipinapakita ng Long-Term Holder Cost Basis Distribution Heatmap, ang mga rebound mula Nobyembre 2025 ay paulit-ulit na huminto sa ibabang hangganan ng cluster na ito, mula humigit-kumulang $93k hanggang $110k. Bawat tangka na tumaas ay nakakatagpo ng bagong sell-side pressure, na pumipigil sa presyo na magpatuloy sa structural recovery.

Ang rehiyong ito ay palaging nagsilbing hadlang para sa transition, naghihiwalay sa corrective phases mula sa matibay na bull regimes. Ngayon na muling tumutulak ang presyo sa overhead supply na ito, muling sinusubok ng merkado ang kakayahang sumipsip ng distribusyon ng long-term holders bilang kinakailangang hakbang bago ang mas malawak na pagbabago ng trend.

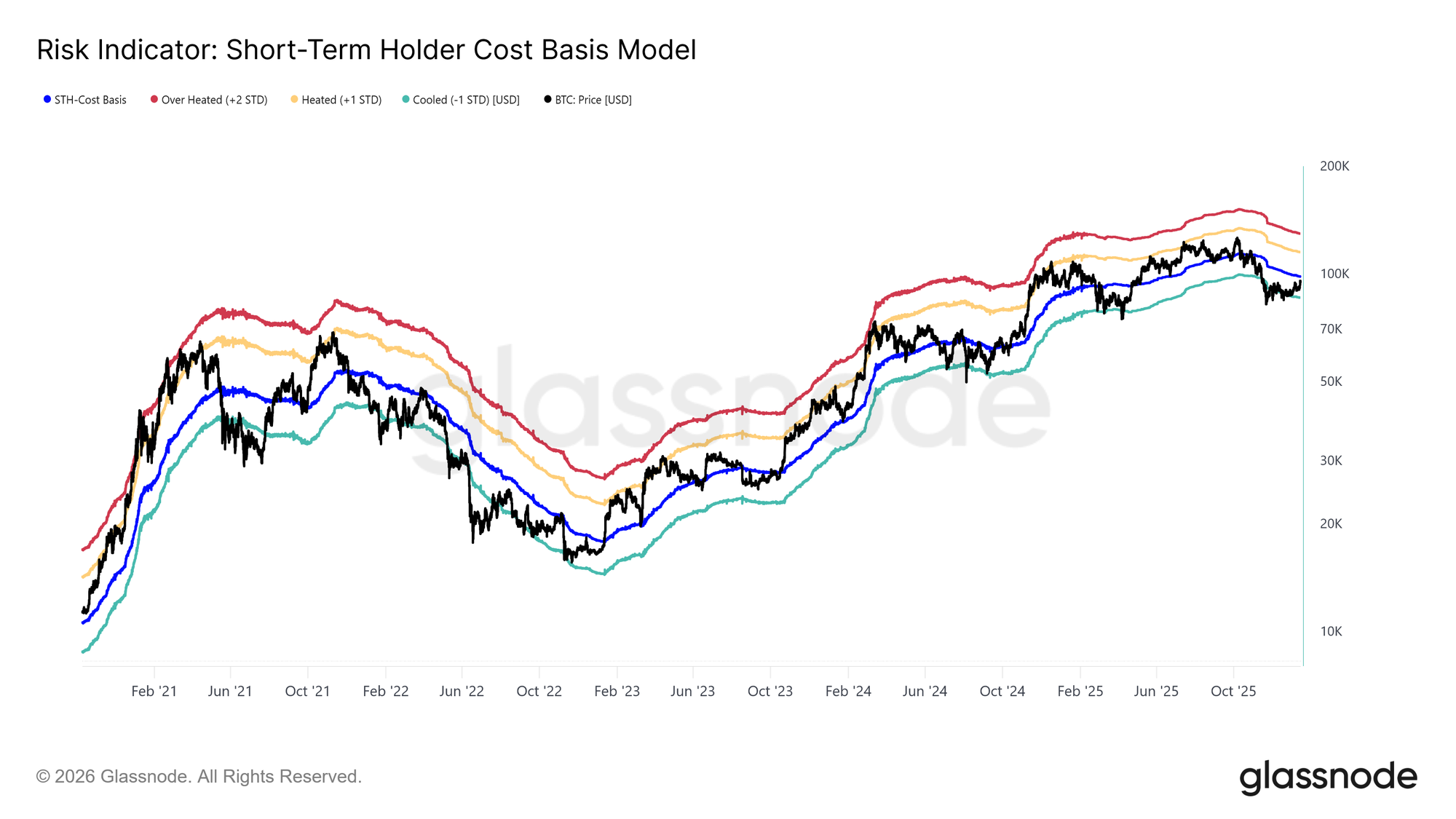

Kumpiyansa sa Cost Basis

Dahil sa panibagong sell-side pressure mula sa mga nangungunang mamimili, ang atensyon ay nakatuon ngayon sa Short-Term Holder cost basis, na kasalukuyang nasa $98.3k. Ang antas na ito ay kumakatawan sa pinagsamang entry price ng mga bagong mamumuhunan at nagsisilbing mahalagang sukatan ng kumpiyansa sa merkado. Ang tuloy-tuloy na trading sa itaas ng threshold na ito ay magpapahiwatig na ang bagong demand ay sumisipsip sa overhead supply, na nagpapahintulot sa mga bagong mamimili na manatiling kumikita.

Sa kasaysayan, ang pagbawi at pagpapanatili sa itaas ng Short-Term Holder cost basis ay nagsilbing hudyat ng paglipat mula sa corrective phases patungo sa mas matibay na uptrends. Sa kabilang banda, ang paulit-ulit na kabiguang mag-stabilize sa itaas ng antas na ito ay naglalagay sa panganib na palakasin ang defensive behavior ng mga bagong kalahok. Kaya't, ang kakayahan ng presyo na mag-consolidate sa itaas ng $98.3k ay nananatiling kinakailangang kondisyon para maibalik ang kumpiyansa sa pagpapatuloy ng trend at maitayo ang pundasyon ng isang sustainable na rally.

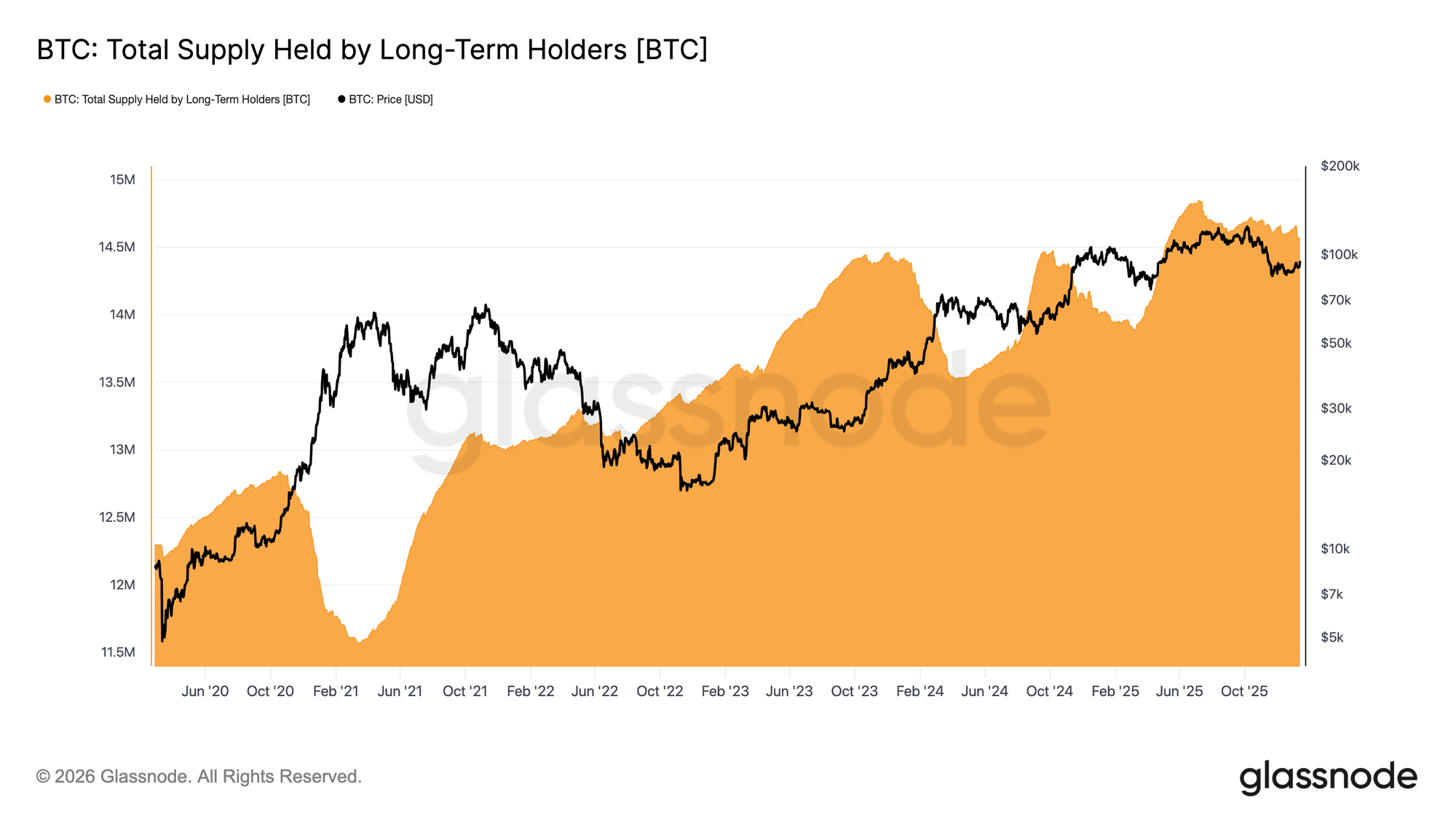

Bumagal ang Distribusyon ng LTH

Habang tumutulak ang presyo papunta sa supply ng long-term holders, ang pokus ay nakasentro sa kung pinapabilis ba ng mga mamumuhunang ito ang distribusyon o nagsisimula nang bawasan ang sell-side pressure. Isang kapaki-pakinabang na sukatan ay ang Total Supply Held by Long-Term Holders, na sumasalamin sa balanse sa pagitan ng mga coin na nagma-mature lampas sa ~155 araw na threshold at mga coin na ginagastos.

Sa kasalukuyan, patuloy na bumababa ang supply ng Long-Term Holders, ngunit ang bilis ng pagbaba ay bumagal nang malaki kumpara sa agresibong distribusyon na nakita noong Q3 at Q4 2025. Ipinapahiwatig nito na nananatiling net sellers ang long-term holders, ngunit humihina na ang tindi ng kanilang pagbebenta.

Para maganap ang isang sustainable rally, kailangang lumipat ang merkado sa isang regime kung saan mas mabilis ang maturation supply kaysa sa paggastos ng long-term holders. Ang ganitong pagbabago ay magtutulak pataas sa supply ng LTH, isang estrukturang huling nakita noong Agosto 2022–Setyembre 2023 at Marso 2024–Hulyo 2025, mga panahong nauna sa mas malalakas at mas pangmatagalang pagbawi ng trend.

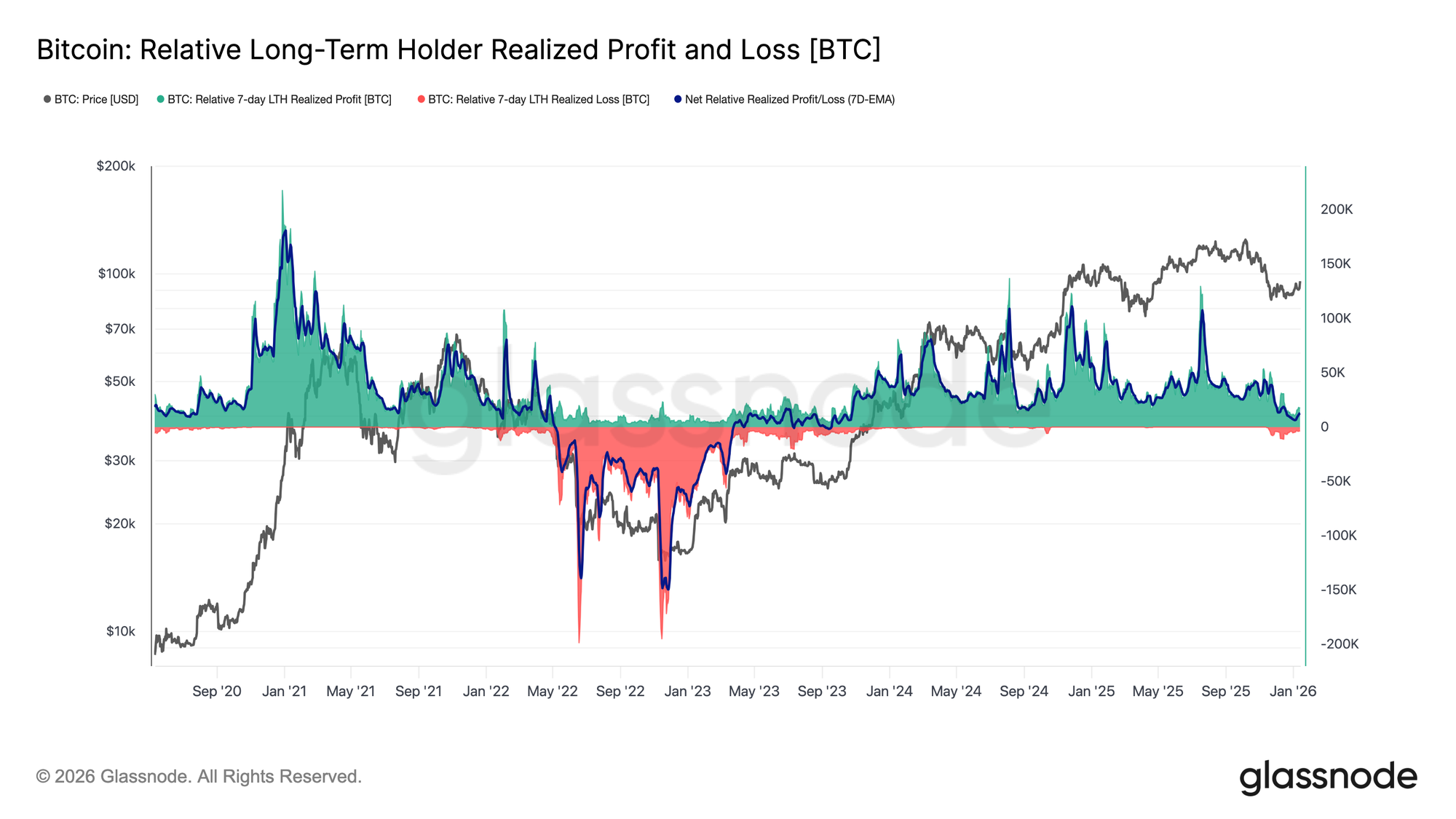

Demand Laban sa Distribusyon

Sa kabuuan, ang mga long-term holders na nag-ipon noong Q2 2025 ay nananatiling pinaka-malamang na pinagmumulan ng sell-side pressure sakaling tuluyang mabasag ng presyo ang upper supply cluster. Masusukat nang mabuti ang kanilang kilos sa pamamagitan ng Net Realized Profit and Loss ng Long-Term Holders, na kasalukuyang nagpapakita ng mas malamig na distribusyon.

Sa kasalukuyan, nagre-realize ang long-term holders ng humigit-kumulang 12.8k BTC kada linggo sa net profit, isang malaking pagbaba kumpara sa cycle peaks na higit sa 100k BTC kada linggo. Ipinapahiwatig ng moderation na ito na aktibo pa rin ang profit-taking ngunit hindi na kasing-agresibo kumpara sa mga naunang yugto ng distribusyon.

Ang mga susunod na mangyayari ay pangunahing naka-depende sa kakayahan ng demand side na sumipsip ng supply na ito, lalo na mula sa mga mamumuhunang nag-ipon noong Q2 2025. Kung mabibigo na mapanatili ang presyo sa itaas ng True Market Mean na ~$81k sa pangmatagalan, lubos na tataas ang panganib ng mas malalim na capitulation phase, kahalintulad ng nangyari mula Abril 2022 hanggang Abril 2023.

Off-Chain Pananaw

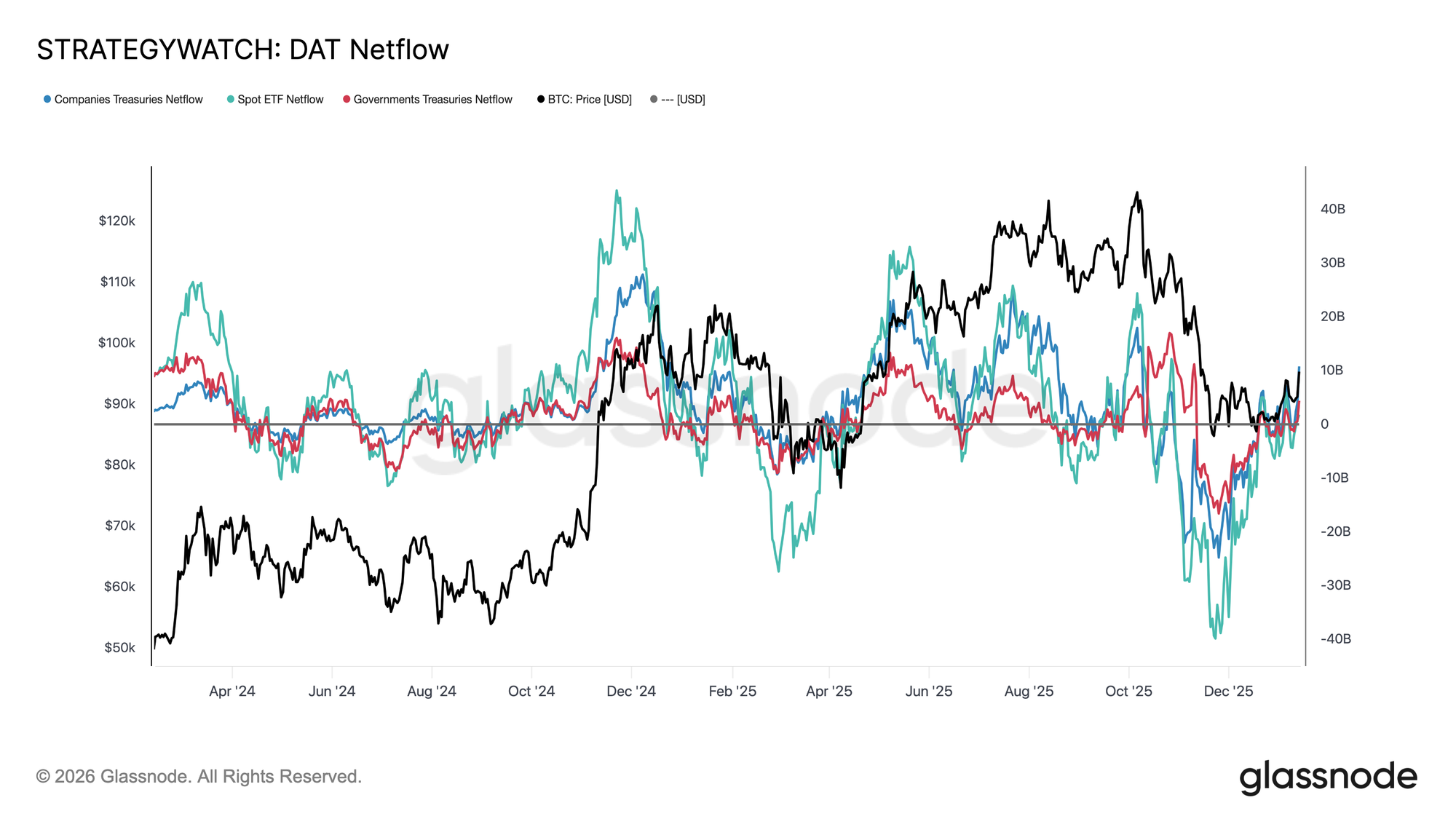

Pag-reset ng Institutional Flow

Ang institutional balance-sheet flows ay dumaan sa ganap na pag-reset sa nakalipas na ilang buwan. Matapos ang mahabang panahon ng malalaking outflows sa spot ETFs, korporasyon, at mga sovereign entity, naging matatag na muli ang netflows, na nagmamarka ng malinaw na pagkapagod sa sell-side pressure mula sa mga long-term structural holders.

Ang Spot ETFs ang unang nagbago ng direksyon, bumalik sa positibong teritoryo at muling naging pangunahing marginal buyer. Mula nang mabuo, malaki ang naging papel ng Spot ETFs sa bawat expansion phase, at ang kanilang panibagong inflows ay nagpapahiwatig na ang mga tunay na money allocators ay muling nagsisimulang magtayo ng exposure imbes na basta mag-trade ng volatility.

Ang corporate at sovereign treasury flows ay naging patag din, na may mga inflows na paminsan-minsan lang tuwing consolidation phases. Gayunpaman, nananatiling hindi pantay at event-driven ang akumulasyon imbes na tuluy-tuloy.

Sa ganitong kalagayan, ang demand mula sa balance-sheet ay nagsisilbing stabilizer ng presyo sa halip na growth engine, kaya't ang direksyon sa malapit na hinaharap ay lalong sensitibo sa derivatives positioning at short-term liquidity conditions.

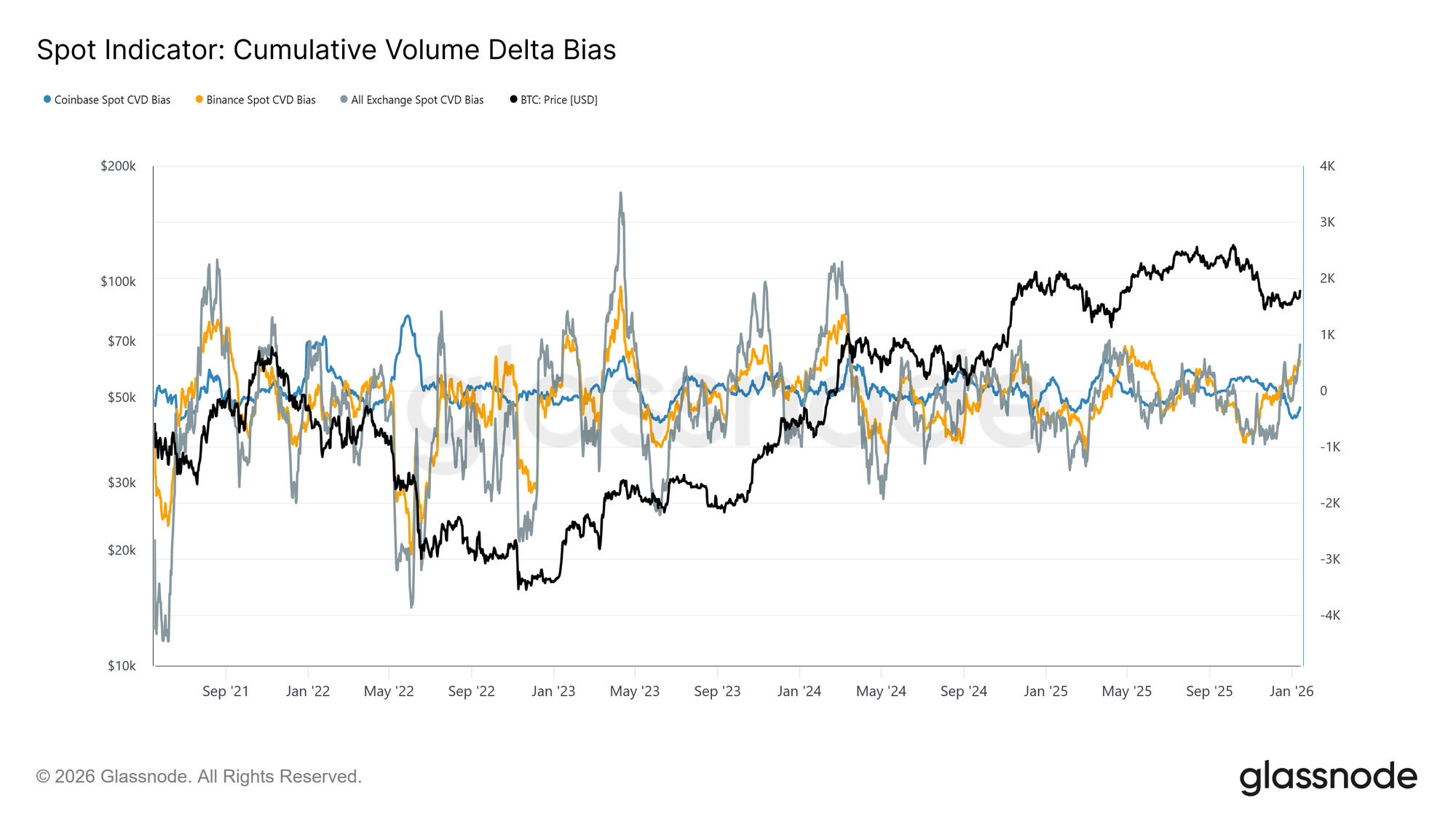

Nagiging Positibo ang Spot Flows

Nagsimulang bumuti ang kilos ng spot market matapos ang kamakailang drawdown, kung saan ang Binance at kabuuang exchange CVD measures ay bumalik na sa buy-dominant regime. Ipinapakita nito ang paglayo mula sa tuloy-tuloy na sell-side pressure at senyales na muling sumisipsip ng supply ang mga kalahok sa merkado imbes na magbenta sa lakas.

Kasabay nito, ang Coinbase, na siyang naging pinaka-konsistenteng pinagmumulan ng sell-side aggression sa buong consolidation, ay makabuluhang bumagal sa pagbebenta. Ang pagluwag ng distribusyon na pinangunahan ng Coinbase ay nag-alis ng isang mahalagang pinagmumulan ng overhead supply, na tumulong sa pag-stabilize ng presyo at nagbukas ng daan para sa nagpapatuloy na rally.

Bagama't hindi pa nagpapakita ng tuloy-tuloy at agresibong akumulasyon ang spot participation na karaniwang nakikita sa buong expansion phase ng trend, ang pagbabalik sa net-buying posture sa mga pangunahing venue ay isang positibong structural shift.

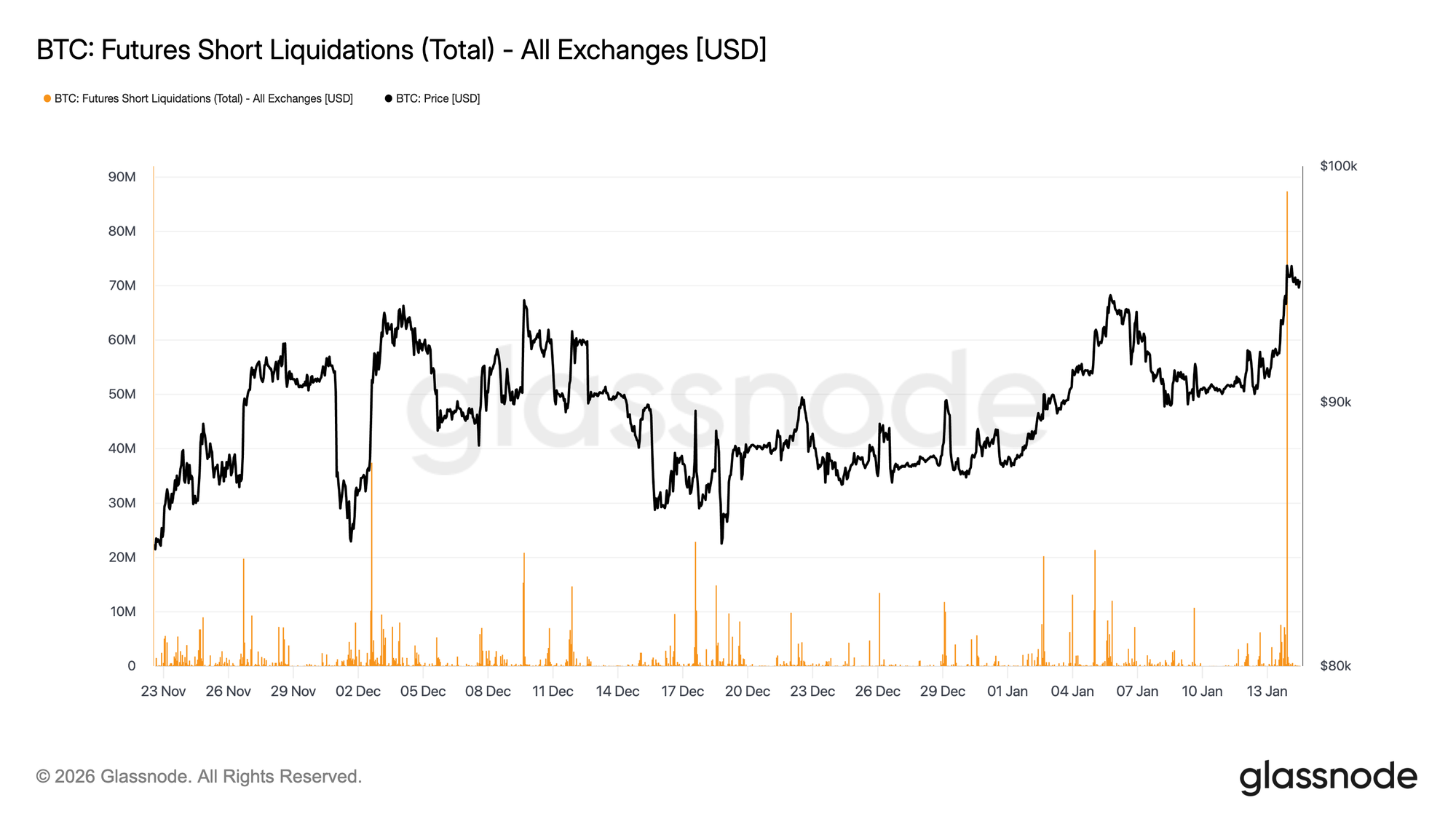

Futures Traders Pinipiga ang Shorts

Bagama't ang pagtulak sa $96K region ay mekanikal na pinatibay ng short liquidations, nangyari rin ito sa medyo manipis na derivatives volume. Ang turnover sa futures ay nanatiling mababa kumpara sa mataas na aktibidad na nakita sa halos buong 2025, kahit pa bumalik sa mas mataas na antas ang presyo.

Ipinapahiwatig nito na naganap ang breakout sa isang magaan na liquidity environment, kung saan ang kaunting pagbabago sa posisyon ay sapat na upang magdulot ng labis na malalaking tugon sa presyo. Sa praktikal na usapan, hindi kinakailangan ng malaking bagong kapital upang mapilitang magsara ng shorts at itulak pataas ang presyo sa resistance.

Kaya't ang merkado ay nakaasa ngayon kung makakapasok ang spot demand at tuloy-tuloy na volume upang suportahan ang pagpapatuloy, o kung nanganganib na humina ang rally kapag naubos na ang mekanikal na buying pressure mula sa forced covering.

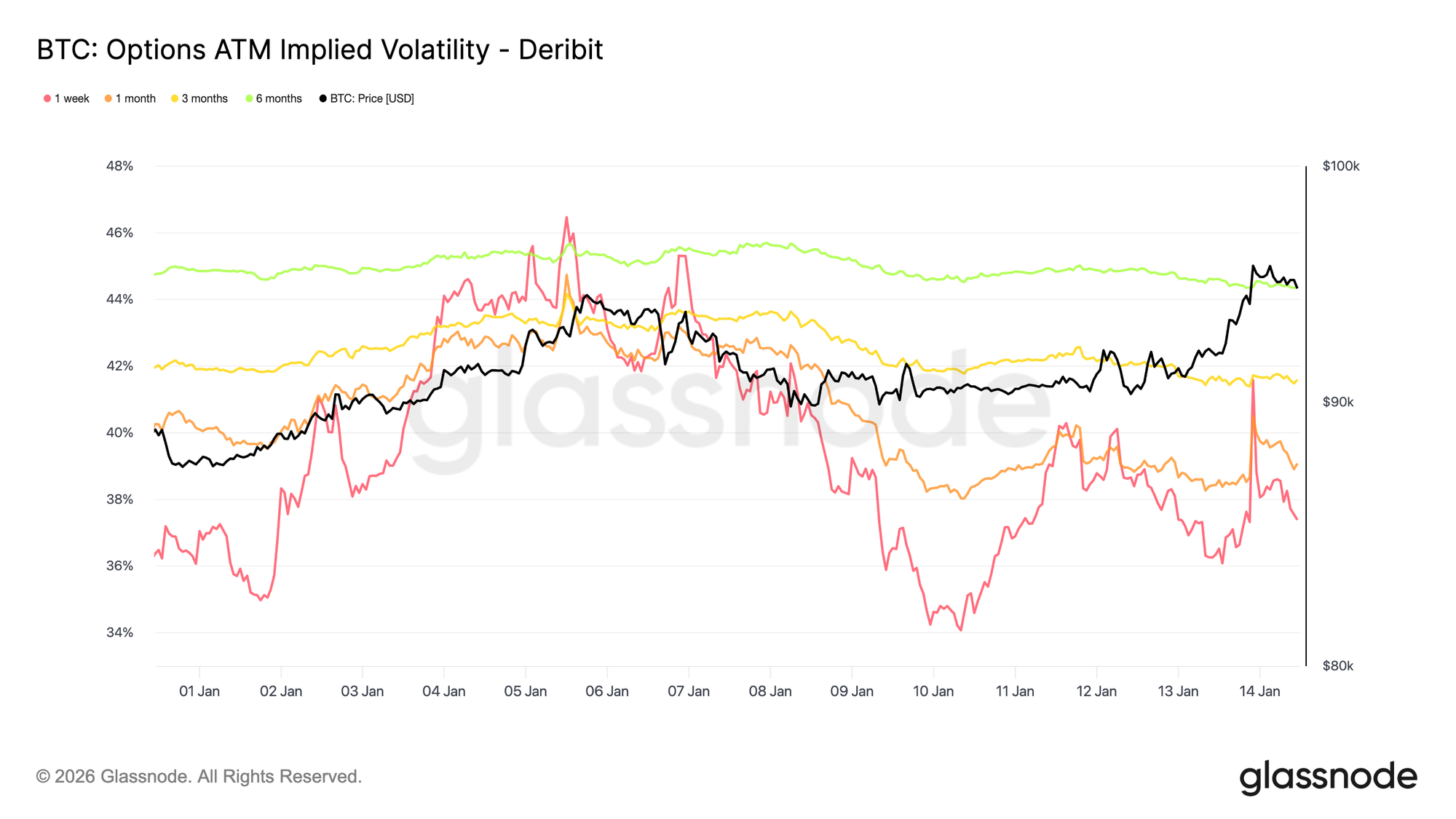

Mababang Volatility, Hindi Pa Nalulutas na Panganib

Nananatiling mababa ang implied volatility sa buong curve, na nagpapalakas sa katahimikan na nakita sa kamakailang kilos ng presyo. Ang mas mahahabang maturity ay bahagyang bumababa, habang ang short-dated implied volatility ay mas direktang tumutugon sa galaw ng spot. Gayunpaman, ang mga reaksyon sa front-end ay hindi umaabot pataas ng curve, na nagpapahiwatig ng limitadong demand para sa near-term convexity.

Hindi ito senyales na nawala na ang kawalang-katiyakan. Sa halip, nagpapahiwatig ito na naantala lamang ang panganib. Hindi nagpapakita ng kumpiyansa ang options market, ngunit naniniwala na ang anumang makabuluhang repricing ay mas malamang na mangyari sa hinaharap kaysa kaagad.

Unti-unting tumataas ang volatility habang tumatagal ang maturity, na nagpapahiwatig na ang kawalang-katiyakan ay iniuugnay sa panahon at hindi sa tiyak na catalyst sa malapit na hinaharap. Ina-adjust ng term structure ang antas, hindi ang hugis, na tugma sa merkadong umaasang panandaliang stability ngunit nananatiling bukas sa nakatagong panganib.

Mahalaga ito dahil ang volatility na pinipigil ng positioning imbes na kalinawan ay kadalasang biglang nagre-reprice kapag nagbago ang kondisyon.

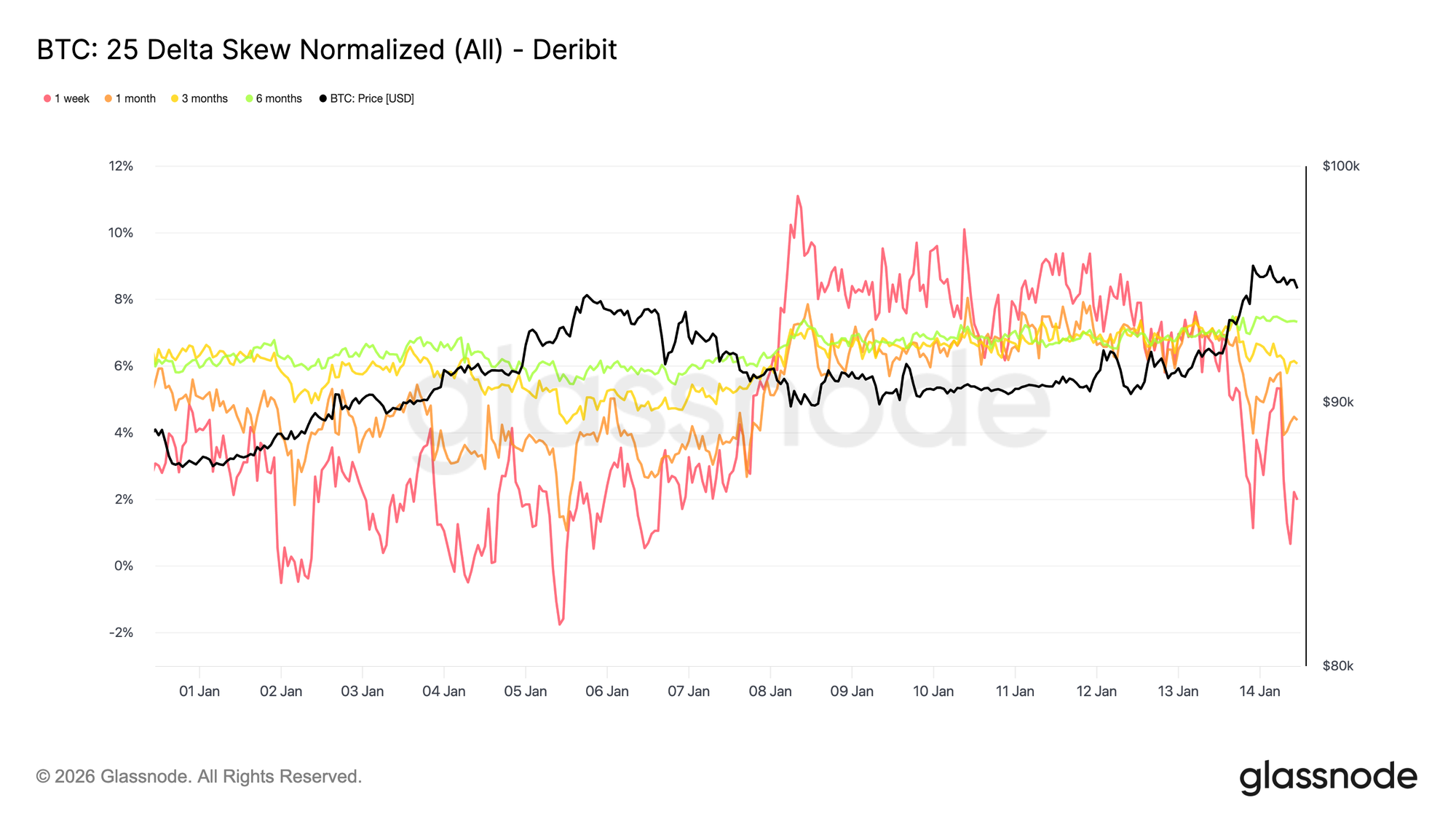

Downside Asymmetry ay Matatag na Naka-presyo

Bagama't nananatiling mababa ang kabuuang volatility, patuloy namang naka-presyo ang downside risk. Ang 25 delta skew ay nananatiling bias pabor sa puts, lalo na sa mid at mahahabang maturity, na nagpapahiwatig ng tuloy-tuloy na demand para sa pangmatagalang downside protection kahit pa nag-stabilize at bawiin ng spot ang 95K level.

Ipinapakita nito ang isang merkadong kumportableng may exposure ngunit ayaw gawin ito nang walang insurance. Pinananatili ang protection imbes na agresibong dinadagdagan, na nagpapahiwatig ng pag-iingat kaysa stress. Ang short-dated skew ay pansamantalang naging balanse bago bumalik pabor sa puts, habang ang mas mahabang skew ay halos walang reaksyon sa pagbalik sa itaas ng 95K.

Ang sabay na pag-iral ng mababang volatility at negative skew ay nagpapakita ng pangunahing tensyon. Hindi nagpaposisyon ang mga kalahok para sa agarang pagbaba, ngunit patuloy silang nagbabayad para sa asymmetric protection.

Karaniwan ang kombinasyong ito sa mga market na nasa range kung saan kinikilala ang mga panganib ngunit hindi inaasahang agad mangyari.

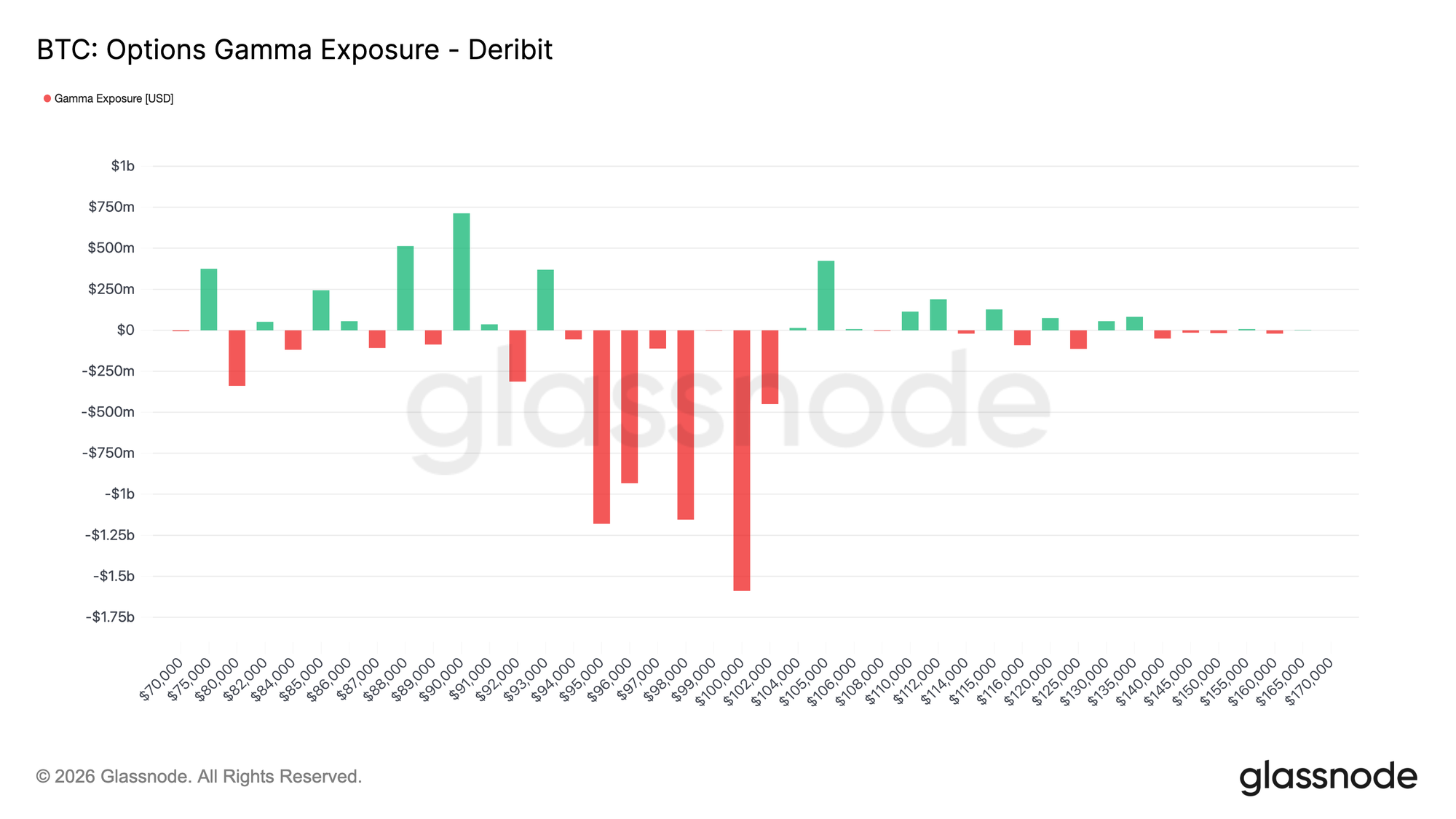

Short Gamma at Marupok na Katatagan

Ang kasalukuyang strike distribution ay naglalagay sa dealers sa short gamma sa paligid ng spot, na binabago ang short-term dynamics ng merkado. Sa short gamma environment, hindi na sumisipsip ng price moves ang hedging flows. Sa halip, pinapalakas pa nila ito, kung saan ang dealers ay bumibili habang tumataas ang presyo at nagbebenta kapag bumababa.

Habang ang spot ay nagte-trade sa paligid ng 95–96K sa oras ng pagsulat, ang presyo ay pumasok sa short gamma zone na sumasaklaw mula 94K hanggang 104K. Sa loob ng range na ito, mas malamang na ang tuloy-tuloy na kilos ng presyo na suportado ng volume ay mag-trigger ng directional hedging flows, na nagpapataas ng posibilidad ng mas mabilis na galaw patungo sa mga kalapit na high-interest strikes, kabilang ang 100K level.

Lumikha ang estrukturang ito ng marupok na stability. Maaaring manatiling mababa ang volatility habang contained ang presyo, ngunit kapag nabuo ang momentum, mas malamang na bumilis ang galaw kaysa humina. Sa ganitong konteksto, ang payapang kilos ng presyo ay sumasalamin sa positioning kaysa balanse, kaya't mas bulnerable ang merkado sa biglaang repricing kaysa dahan-dahang adjustment.

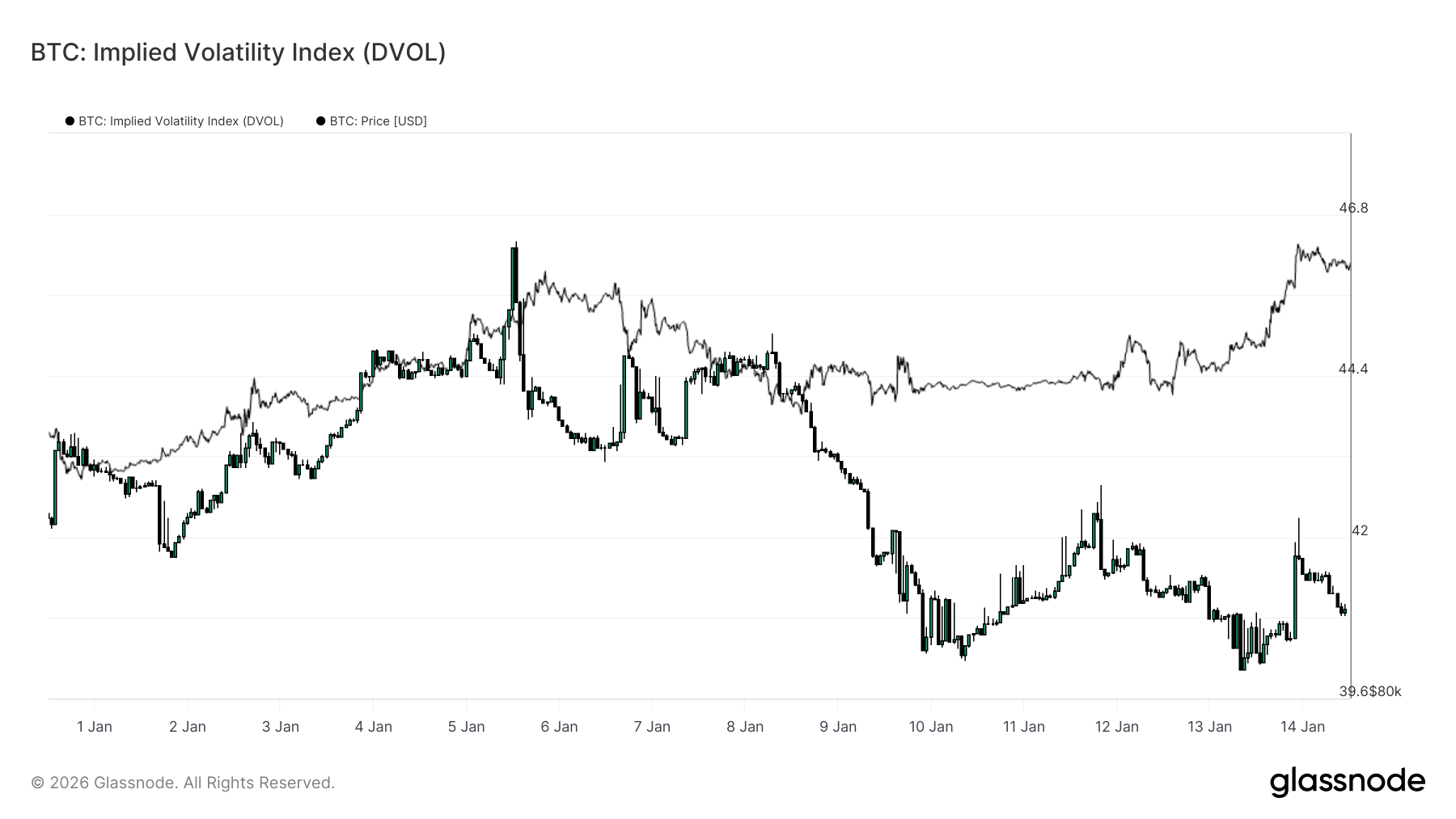

Kumpirma ng DVOL na Inaantala ang Volatility

Ang Implied Volatility Index (DVOL) ay nagbibigay ng malawakang pananaw sa option-implied uncertainty sa pamamagitan ng pagsasama-sama ng volatility sa iba't ibang strike at maturity. Hindi tulad ng at-the-money implied volatility, na sumasalamin sa presyo sa isang partikular na punto sa curve, kinukuha ng DVOL kung gaano karami ang volatility na iniuukit ng merkado sa kabuuan.

Sa ngayon, nananatiling mababa at nasa range ang DVOL, kahit pa tumagos na ang spot sa mga mahalagang antas. Kumpirmado nito ang ipinapakita ng term structure at skew: hindi nagbabayad ang options market para sa agarang volatility. Kinilala ang kawalang-katiyakan, ngunit hindi ito ipinapahayag sa mas mataas na aggregate volatility pricing.

Mahalagang tandaan, kasabay ng mababang DVOL reading ang downside-biased skew at short gamma positioning malapit sa spot. Hindi pinipiga ng stabilizing hedging flows ang volatility, kundi naantala lamang ito sa surface level. Ang kombinasyong ito ay lumilikha ng kondisyon kung saan maaaring manatiling dormant ang volatility, ngunit biglang mag-reprice kapag may catalyst na pumilit sa positioning na mag-adjust.

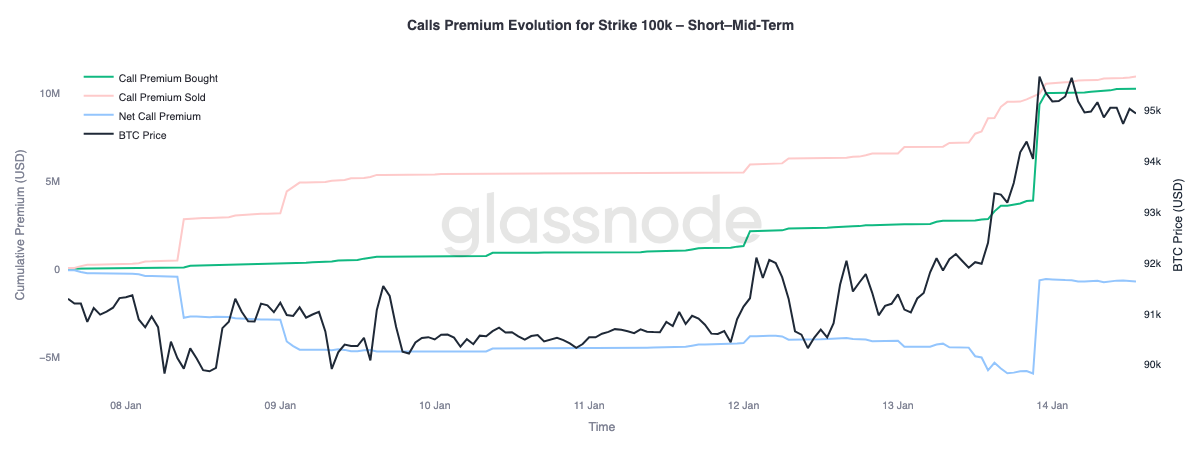

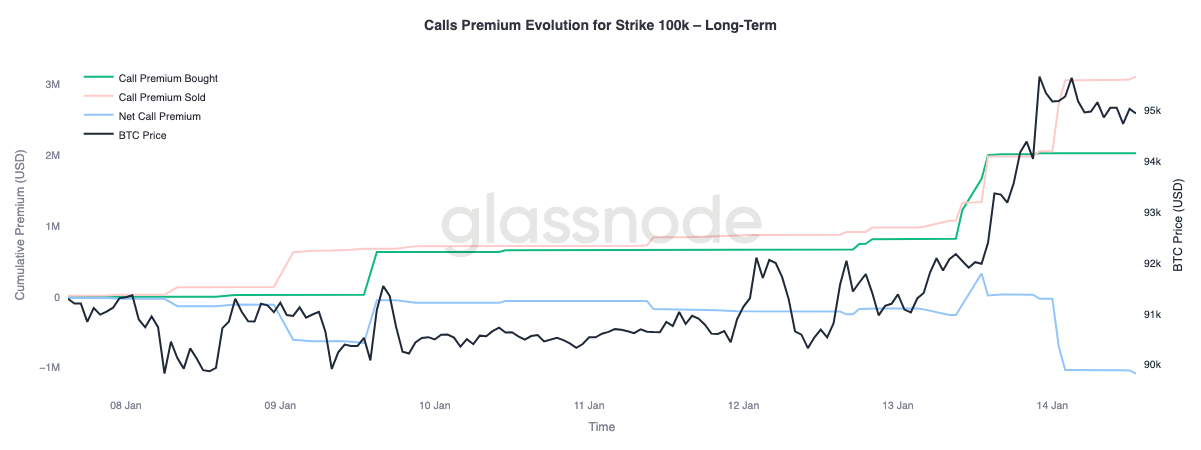

Call Premium ay Nagpapahiwatig ng Kundisyong Upside

Ang mas malapitang pagtingin sa premium behavior ng 100K call strike ay nagpapakita ng malinaw na divergence sa iba't ibang maturity. Ang antas na ito ang susunod na malaking psychological threshold, at ipinapakita ng option flows kung paano nagpo-position ang merkado sa paligid nito.

Sa short hanggang mid-term maturity, hanggang tatlong buwan, mas mataas nang malaki ang call premium na nabili kumpara sa call premium na naibenta. Dahil dito, tumaas ang net call premium, na nagpapahiwatig ng aktibong demand para sa near-dated upside exposure habang papalapit ang spot sa antas. Sa kabilang banda, kabaligtaran ang nangyari sa mas mahahabang maturity. Habang tumaas ang spot, ginamit ang mas mahal na call premiums sa mas malayong curve bilang pagkakataon na magbenta ng upside.

Ang pagkakahating ito ay nagpapahiwatig na ang merkado ay nagpo-position para sa posibleng retest ng 100K area, habang sabay na ipinapahayag ang alinlangan sa tuluy-tuloy na pagtanggap sa antas na iyon sa mas mahabang panahon. Ang upside ay tinatarget nang taktikal sa malapit na panahon, ngunit kinikitaan ng kita sa mas mahahabang maturity.

Konklusyon

Pumasok ang Bitcoin sa isang transitional phase na may kasamang stabilizing structural flows, bumubuting kilos ng spot, at derivatives complex na hinuhubog pa rin ng naantalang volatility risk. Bumagal na ang distribusyon ng long-term holders, naging matatag ang institutional balance-sheet flows, at nagsimulang bumalik sa buy-dominant regime ang spot markets, na nagpapahiwatig na nasipsip na ang karamihan ng sell-side pressure mula huling bahagi ng 2025.

Gayunpaman, ang kamakailang galaw sa $96K region ay higit na pinangunahan ng mekanikal na dynamics ng positioning kaysa malawakang organic demand. Manipis pa rin ang liquidity sa futures, at bagama't bumubuti ang spot participation, hindi pa ito nagpapakita ng tuloy-tuloy na akumulasyon na karaniwang nakikita sa buong trend expansion.

Sa pagtingin sa Q1, lalong nagiging positibo ang underlying setup. Habang humuhupa ang sell pressure at naantala ang volatility risk imbes na ma-discharge, maaaring muling makapagdulot ng malalaking tugon sa presyo ang medyo maliit na inflows. Kung magpapatuloy ang spot accumulation at ETF-led institutional demand sa muling pagbuo, maaaring magsilbing base ang kasalukuyang consolidation phase para sa bagong paglawak ng trend.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sino ang may kontrol sa XRP sa 2026? Nangungunang 10 address ay kumokontrol sa 18.56% ng umiikot na supply

Pinalaki ng Steak ‘n Shake ang Exposure sa Bitcoin Matapos ang Walong Buwan ng Crypto Payments

Trending na balita

Higit paNagsisimula sa humigit-kumulang 200,000 yuan, ang "pinakamurang bersyon" ng Tesla ay malapit nang pumasok sa China, tinanggal lahat ng comfort features

Ang Spotify ay ang pinakabagong streaming service na nagtaas ng kanilang bayarin. Heto kung bakit karapat-dapat bigyang-pansin ang 'subscription creep'