Ang Suliranin ng Ekonomiya ng Hapon at Pagbabago-bago ng Presyo ng mga Ari-arian

Noong Enero 10, 2026 (Sabado), maikling tinalakay ang mahirap na kalagayan ng politika at ekonomiya ng Japan, at itinuturing na ang patuloy na paghina ng yen at pagtaas ng inflation ay maglalagay sa Bank of Japan at Ministry of Finance sa isang mahirap na kalagayan.

Sa mga nakaraang araw, nagpatuloy ang paghina ng yen, at pagsapit ng tanghali ng Enero 14 ay umabot na sa 159.45 yen/dolyar (UTC+8) (tingnan ang larawan sa ibaba).

Larawan 1 Yen/Dolyar na exchange rate

Ipapaliwanag pa ito nang mas detalyado rito.

I. Kalagayan mula Nobyembre 2025

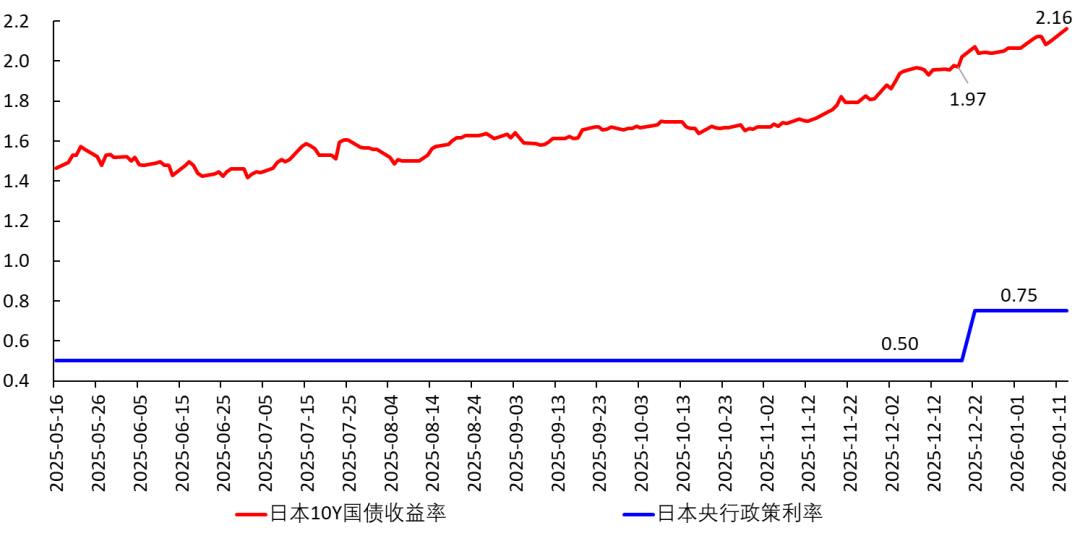

Pagkatapos maupo si Sanae Takaichi noong Oktubre 21, 2025, sinubukan niyang maglunsad ng isang fiscal expansion plan sa simula ng Nobyembre, na may laki na 21.5 trilyong yen, katumbas ng 3.3% ng nominal GDP ng 2025. Nag-alala ang merkado na masyadong malaki ang fiscal deficit ng Japan at mahirap mapanatili, kaya nagbenta ang mga tao ng Japanese government bonds, na naging sanhi ng mabilis na pagtaas ng mga yield ng government bond. Dahil din sa mataas ang inflation, lalong tumindi ang inaasahan ng merkado sa pagtaas ng interest rate. Si Kazuo Ueda, Governor ng Bank of Japan, at ang Policy Committee member na si Junko Koeda ay nagpahayag din tungkol sa posibilidad ng pagtaas ng interest rate.

Noong Disyembre 19, nagtaas ng interest rate ang Bank of Japan at malinaw na ipinahayag na magpapatuloy pa ito. Ngunit kahit na nagtaas na ng interest rate, ang real interest rate ng Japan ay nananatiling negatibo at malayo pa sa natural rate, kaya’t hindi ito masyadong nakatulong para pigilan ang inflation. Lumalabas na napakaingat ng rate hike na ito, na parang kumpirmasyon lang sa pagtaas ng yield ng government bond, at hindi talaga para pigilan ang inflation. Ipinapakita nito ang labis na pag-iingat ng Bank of Japan, na parang naglalakad sa alambre, takot na isang maling hakbang ay magpapabagsak ng pamumuhunan at konsumo. Susubaybayan nila nang mabuti ang iba’t ibang economic indicators upang maiwasan ang hindi inaasahang pangyayari.

Larawan 2 Policy rate ng Bank of Japan at 10Y government bond yield

II. Suliranin ng Ekonomiya ng Japan

A. Lohika

Noong Enero 9, 2026, iniulat ng media na magpapatawag ng snap election sa House of Representatives si Sanae Takaichi sa huling bahagi ng Enero. Isa sa mga layunin nito ay palakasin ang posisyon ng administrasyon upang maisakatuparan ang kanyang fiscal expansion policy.

Sa kasalukuyang Japan, ang fiscal expansion ay tiyak na magdudulot ng mga sumusunod na chain reactions:

Fiscal expansion → Pag-aalala ng merkado sa labis na deficit → Pagbenta ng government bonds → Pagtaas ng yield ng government bond. Magdudulot ito ng mga sumusunod na resulta:

[1] Tataas ang lending rate, maaaring kailanganin ng dagdag na collateral para sa mga dating loan; tataas ang cost of financing ng mga kumpanya, kaya’t maaaring mawalan ng saysay ang ilang investment projects at babawasan ng mga kumpanya ang pamumuhunan.

[2] Bababa ang halaga ng mga bonds na hawak ng mga institusyon sa pananalapi, kaya’t maaaring kailanganin ng dagdag na collateral mula sa mga nag-pledge.

[3] Dahil tumaas ang interest rate, dapat bawasan ng mga mamamayan ang konsumo at ipagpaliban ito sa hinaharap. Ngunit dahil may inflation at hindi tiyak kung kailan ito makokontrol, dapat ding dagdagan ng mga mamamayan ang konsumo (para hindi lalo bumaba ang halaga ng kanilang pera). Kaya’t napapagitna sa dalawang magkasalungat na sitwasyon ang mga mamamayan. Sa katunayan, dahil 11 buwan nang sunud-sunod na negatibo ang real wage, bumababa ang purchasing power ng mga mamamayan.

[4] Mas malaki ang pressure sa interes ng gobyerno, at mas mahirap maglabas ng mga bonds. Nawawala ang tiwala ng merkado sa Japanese government bonds, nag-aalala na maaaring magkaroon ng debt crisis, kaya’t patuloy na nagbebenta ng Japanese government bonds; nagbebenta ng yen at bumibili ng dolyar; kaya’t sa isang banda, tumataas ang yield ng government bond, at sa kabilang banda, humihina ang yen laban sa dolyar. Ang ganitong kilos ng merkado ay maaaring talagang magdulot ng debt crisis.

Ito ay nagaganap na mula pa noong Nobyembre. Kung magwawagi nang malaki ang Liberal Democratic Party ng Japan sa snap election ng House of Representatives sa unang bahagi ng Pebrero at maipatupad ng gabinete ni Takaichi ang fiscal expansion policy, magpapatuloy ang mga chain reaction na ito.

B. "Impossible Trinity"

Ayon sa kayRobert A. Mundell, ang "Impossible Trinity", sa tatlong bagay na independent monetary policy, free capital flow, at exchange rate stability, dalawa lang ang maaaring maisakatuparan nang sabay.

Sa kasalukuyan, nasa easing cycle ang US (kahit mabagal), habang nasa tightening cycle ang Japan. Ibig sabihin, pinili ng Bank of Japan ang independent monetary policy na hiwalay sa US. Hindi rin nila kayang bitawan ang free capital flow, kaya’t tiyak na bibitawan ang exchange rate at pababayaan ang yen na humina laban sa dolyar.

C. Dilemma ng Bank of Japan

Pero kahit ganito, nahaharap pa rin sa dilemma ang Bank of Japan. Dahil:

Ang pagtaas ng yield ng government bond ay nangangahulugang dapat magpatuloy sa pagtaas ng interest rate ang Bank of Japan bilang kumpirmasyon sa pagkilos ng merkado na nagtataas ng yield. Ngunit kung sobra ang rate hike, masasaktan ang konsumo at pamumuhunan, bababa ang real GDP growth rate, at posibleng mauwi sa resesyon (hard landing). Totoo, maaaring mapababa nito ang inflation, pero magdudulot naman ito ng:

[1] Mas lalo pang iisipin ng gobyerno na kailangan nilang palawakin ang fiscal policy para hilahin pataas ang ekonomiya. Resulta nito ay mas lalawak ang fiscal deficit, mas mag-aalala ang merkado sa posibilidad ng debt crisis, kaya’t lalo pang tataas ang yield ng government bond at mas maraming magbebenta ng yen.

[2] Sa oras na magkaroon ng resesyon, tiyak na iiwan ng mga tao ang yen, at lalo pang hihina ang yen.

Sa madaling salita, talagang nahaharap sa dilemma ang Bank of Japan. Kailangan nilang maingat na balansehin ang “pagkontrol ng inflation” at “pagpapanatili ng economic growth”, na parang naglalakad sa alambre, at hangga’t maaari ay makamit ang soft landing. Napakahirap nito at tunay na pagsubok sa kakayahan ng central bank.

Para maisakatuparan ang soft landing, hindi sila nangangahas na magtaas ng interest rate nang mabilis o malaki ang pagtaas. Ngunit nangangahulugan ito ng panganib na hindi makontrol ang inflation. Kung masyadong matagal ang inflation, mabubuo ang malakas na inflation expectation sa mga mamamayan, na magiging mas mahirap pang hawakan sa hinaharap.

D. Mga pagpipilian sa matinding sitwasyon.......

Kung masyadong mabagal ang pagtaas ng interest rate ng Bank of Japan, hindi bababa ang inflation, tataas ang yield ng government bond, at hihina ang yen laban sa dolyar. Kung sobrang bilis ng rate hike, magdudulot naman ng resesyon, at babagsak pa rin ang yen laban sa dolyar. Sa madaling salita, tiyak ang paghina ng yen laban sa dolyar.

Mas masama pa, ang paghina ng yen laban sa dolyar ay magpapasok ng imported inflation sa Japan, kaya’t mas mahirap kontrolin ang inflation. Para makontrol ito, kakailanganing magtaas pa ng interest rate, na napakadelikado naman.

Sa totoo lang, kung talagang walang magawa, may dalawa pang paraan ang Bank of Japan:

[1] Magpakita ng tapang gaya ng ginawa ni Paul Volcker, dating chairman ng Federal Reserve, noong paligid ng 1980s—kalimutan muna ang economic growth, at magtaas ng interest rate nang malaki, itaas ang real interest rate ng Japan sa mas mataas kaysa sa neutral rate (mga -1% hanggang -0.5%), sirain ang inflation expectation, at pababain ang inflation. Walang dudang magdudulot ito ng resesyon at paghina ng yen. Saka na lang harapin ang resesyon pagkatapos.

Pero sa kasalukuyan, ang core CPI ng Japan (hindi kasama ang sariwang pagkain) ay nasa mga 3% pa lang, hindi pa naman malala ang inflation kaya hindi kailangan ng sobrang matindi na hakbang.

[2] Magpatupad ng foreign exchange control, at mahigpit na ipagbawal ang free conversion ng yen. Kasabay nito, magsagawa ng independent monetary policy at magtaas ng interest rate. Pero masisira nito ang international status ng yen. Kaya’t hangga’t maaari, hindi gagawin ito.

Gayunpaman, sa tingin ko hindi dapat masyadong intindihin ng Japan ang exchange rate ng yen—hayaan na lang itong patuloy na humina dahil hindi rin naman mapipigilan. Sa ganitong paraan, mas malaya ang monetary policy. Ang paghina ng yen ay ibig sabihin lang na bababa ang per capita GDP kapag kinwenta sa dolyar.

III. Stock Market ng Japan

Habang tumataas ang interest rate ng central bank at ibinabagsak ang yen at Japanese government bonds, patuloy namang umaakyat ang stock market ng Japan. Maaaring dahil mabagal at maingat ang pagtaas ng interest rate ng Bank of Japan ngayon. Sa susunod na panahon, malamang na magpatuloy ang inflation. Ginagamit ng mga mamamayan ang stock market bilang paraan ng pagpapalago at proteksyon ng kanilang yaman laban sa inflation.

Larawan 3 Nikkei 225 Index

Bukod pa rito, dahil inihayag ng Ministry of Commerce ng China noong Enero 6 ang export ban sa Japan (UTC+8), nagsimulang mag-isip ang mga Hapones tungkol sa "domestic substitution", at malaki ang itinaas ng mga “domestic substitution concept stocks”.Halimbawa, malaki ang panawagan ngayon ng mga right-wing sa Japan tungkol sa pag-develop ng rare earth mud sa ilalim ng dagat sa Minamitorishima, sinasabing mayroong 16 milyong toneladang rare earth mud doon na maaaring magamit ng ilang daang taon at hindi na kailangang umasa sa rare earth ng China.

Ngunit sa totoo lang, ang rare earth mud na iyon ay nasa 5500-6000 metro sa ilalim ng dagat, napakahirap i-develop. Kahit maiahon ito, hindi agad magagamit—kailangan pang i-refine. Upang makuha ang teknolohiya sa refining at maabot ang 99.9999% na purity, ilang taon pa ang kakailanganin, at sa panahong iyon, matagal nang bagsak ang ekonomiya ng Japan (ang kasalukuyang rare earth stock ng Japan ay ilang buwan lang magtatagal). Kaya tinatawag ito ng ilang Japanese engineers na "basura". Pero hindi ito iniintindi ng right-wing ng Japan, at itinuturing pa ring tagapagligtas, at patuloy na pinapataas ang stock ngToyo Engineering (code 6330) at iba pa.

Larawan 4 Toyo Engineering (6330) K-line

IV. Upa sa Bahay

Noong Enero 14, 2026 (UTC+8), iniulat ng Nikkei News online department na, "Lagpas 40% ng kita ng pamilya ang inuupang bahay sa 23 distrito ng Tokyo". "Sa kasalukuyan, mabilis na tumataas ang average na upa ng 50-70 square meter na apartment sa 23 distrito, tumaas ng halos 10% kumpara sa parehong panahon noong nakaraang taon."

Ang malaking pagtaas ng upa ay nangangahulugan ng paglala ng inflation expectations, at nagpapakita rin na mataas na ang presyo ng bahay. Isa itong bagong hamon para sa Bank of Japan.

At kung lagpas 40% ng kita ng pamilya ay napupunta sa upa, tiyak na bababa ang konsumo. Isang abnormal na ekonomiya ito. Alam natin na sa US, mataas din ang bahagi ng upa sa kita ng mga mamamayan, kaya’t napilitan si Trump kamakailan na ipagbawal ang malalaking institusyon na bumili ng kabuuang gusali, upang pababain ang presyo ng bahay at mabigyan ng pagkakataon ang mas maraming mamamayan na bumili ng sarili nilang bahay.

V. Ugat ng Dilemma

Kung hindi pag-uusapan ang politika, iisa lang talaga ang economic root ng krisis ng Japan: kulang ng maraming investment opportunities na may mataas na return ang ekonomiya. Kung mas pormal na sabihin, mababa ang average capital (marginal) return rate ng lipunan. Kaya’t kapag tumaas ang interest rate, maraming investment projects ang nawalan ng saysay at hindi kinaya ng mga kumpanya ang tumataas na financing cost—nagiging marupok ang buong ekonomiya. Alam ito ng Bank of Japan kaya’t sobrang maingat sila sa pagtaas ng interest rate.

Matagal nang problema ito ng ekonomiya ng Japan, nagsimula pa noong 1990s. Ito ang dahilan ng matagal na resesyon ng Japan noong 1990s at kung bakit nagsipaglipat ng operasyon sa ibang bansa ang mga Japanese enterprises. Sa nakaraang mga dekada, ang pagtanda ng populasyon, pagbaba ng birth rate, at kabiguan na samantalahin ang oportunidad sa telekomunikasyon at electronics industry ay nagpalala ng problemang ito, kaya’t lalong hindi makaalis sa resesyon ang Japan (tingnan ang aking aklat para sa detalyadong paliwanag).

Pinalalala pa ito ng AI wave mula huling bahagi ng 2022, na pinangungunahan ng US at China, at tila hindi ito nasabayan ng Japan. Isa sa layunin ng fiscal expansion plan ng gobyerno ni Takaichi noong Nobyembre 2025 ay makalikom ng pondo para paunlarin ang AI industry, pero naharap ito sa maraming hadlang at kawalan ng tiwala ng mga mamumuhunan. Kung mapag-iiwanan ang Japan sa teknolohikal na rebolusyon na ito, mahihirapan talagang makaahon ang ekonomiya. Hindi malabong mahulog sa middle income trap sa hinaharap. Hindi ko lubos maintindihan kung paano nagkakaroon ng lakas ng loob ang right-wing ng Japan na kumontra sa China sa ganitong kalagayan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ayon kay Cathie Wood, Ang Limitadong Supply ng Bitcoin ay Nagbibigay ng Kalamangan Laban sa Ginto

Pakiramdam ng XRP ay Patay na sa $2, Sabi ng mga Nakaraang Siklo na Hindi Iyon Magtatagal

Musk humihingi ng hanggang $134 bilyon mula sa OpenAI, Microsoft dahil sa 'maling kinita'

Tumaas ang Bitcoin; Mabilis na tumugon ang mga short-term na mangangalakal