Ang epekto ng istrukturang pagbawas ng interes ay limitado, umaasa sa malawakang pagbaba ng interes at reserve requirement

Noong Enero 15, 2026, inanunsyo nina Deputy Governor ng Bangko Sentral na si Zou Lan at iba pa sa press conference ng Opisina ng Impormasyon ng Konseho ng Estado ang isang serye ng mga polisiya. Pangunahing ito ay ang mga sumusunod: 【1】Sa aspeto ng istrukturang mga kasangkapan sa polisiya, ibinaba ang rate ng muling pagpapautang ng 25BP, dinagdagan ang mga quota ng iba't ibang mga kasangkapan, at pinalawak ang mga suportadong larangan; 【2】Sa aspeto ng kabuuang polisiya, naglabas ng signal ng pagpapaluwag upang patatagin ang paniniwala ng merkado; 【3】Pinalawak ang partisipasyon ng Bangko Sentral sa transaksyon ng national bonds. Nagbigay din ng pahayag ukol sa presyo ng bilihin, exchange rate, at iba pa.

Narito ang interpretasyon. Ang berdeng teksto sa ibaba ay aking opinyon.

I. Mga Istrukturang Kasangkapan sa Polisiya:Pagbaba ng Interest Rate, Pagdagdag ng Quota, Pagpapalawak

Upang mas madaling maunawaan, inilista ko sa Table 1 ang pinakabagong istrukturang kasangkapan sa polisiya ng pananalapi.

Ang mga inihayag ng Bangko Sentral na mga pagsasaayos sa istrukturang kasangkapan sa polisiya ng pananalapi ay ang mga sumusunod:

Una, ibinaba ang 1-taon na interest rate ng iba't ibang uri ng muling pagpapautang sa mga istrukturang kasangkapan sa polisiya ng pananalapi mula 1.5% pababa sa 1.25%, at sabay na inangkop ang interest rates sa iba pang mga termino. Tingnan ang kolum 6 ng Table 1.

(Aking opinyon: Ang layunin nito ay: (1) Himukin ang mga komersyal na bangko na maglabas ng target na pautang, na parang patak-patak na patubig, upang pasiglahin ang ekonomiya; (2) Ibaba ang gastos ng mga komersyal na bangko; (3) Panatilihin ang net interest margin ng mga komersyal na bangko, upang mapanatili ang kanilang kita.)

Pangalawa, nagsagawa ng pagsasaayos sa iba't ibang istrukturang kasangkapan sa pananalapi, dinagdagan ang quota, pinalawak ang mga suportadong larangan. Kabilang dito ang:

(1) Pinagsama ang muling pagpapautang para sa agrikultura at maliliit at muling diskonto, pinagsama ang quota, dinagdagan ng 500 bilyon. At sa loob nito, nagtalaga ng hiwalay na muling pagpapautang para sa mga pribadong negosyo, pangunahing sinusuportahan ang mga maliliit at katamtamang laki ng pribadong negosyo,na may quota na 1 trilyong yuan (kasama sa kabuuang quota ng muling pagpapautang para sa agrikultura at maliliit na negosyo).

(2) Ang quota ng muling pagpapautang para sa inobasyon sa agham at teknolohiya at teknikal na pagsasaayos ay tumaas mula 800 bilyong yuan hanggang 1.2 trilyong yuan, at isinama ang mga pribadong maliliit at katamtamang laki ng negosyo na may mataas na antas ng R&D spending sa mga suportadong larangan.

(3) Ang dating bond financing support tool para sa pribadong negosyo, at risk sharing tool para sa bond ng inobasyon sa agham ay pinagsamang pamamahalaan, na tinatawag na “risk sharing tool para sa bond ng inobasyon sa agham at pribadong negosyo”, na may kabuuang quota na 200 bilyon.

(4) Pinalawak ang mga suportadong larangan ng carbon emission reduction support tool. Isinama ang energy saving renovation, green upgrade, green at low-carbon energy transition, at iba pang proyekto na may carbon emission reduction effect, upang himukin ang mga bangko na suportahan ang pangkalahatang green transition.

(5) Pinalawak ang mga suportadong larangan ng service consumption at muling pagpapautang para sa elderly care, isinama ang health industry.

(Aking opinyon: Ang mga polisiya na ito ay nakatuon sa paghikayat sa mga komersyal na bangko na magbigay ng target na muling pagpapautang, suportahan ang financing ng mga maliliit, makabago sa agham, at pribadong negosyo, na mainam para sa pagpapatatag ng trabaho at pagpapasigla ng ekonomiya.Ang problema ay, ang kabuuang sukat ng mga istrukturang kasangkapan sa polisiya na ito ay nasa 5-6 trilyon lamang, at ang pagbaba ng interest rate ng 25bp aynapakaliit ng epekto. Ipinapakita nito na ang Bangko Sentral ay napakaingat sa usapin ng pagbaba ng interest rate.

Hanggang sa katapusan ng 2025, ang kabuuang balanse ng deposito ng yuan ay mga 289.7 trilyon yuan, ang average reserve ratio ng mga institusyong pinansyal ay 6.3%, ang reserba ay mga 18.2 trilyon yuan. Ang pagbaba ng reserve ratio ng 0.5 percentage point ay maaaring magpalaya ng mga 1.45 trilyon yuan ng pangmatagalang pondo upang makatulong sa pagpapababa ng social financing cost.

Hanggang sa katapusan ng 2025, ang kabuuang balanse ng pautang ng mga institusyong pinansyal sa yuan ay mga 272 trilyon yuan, ang idinagdag noong 2025 ay 16.27 trilyon, na mas malaki kaysa sa sukat ng mga istrukturang kasangkapan.

Kaya't ang malawakang pagbaba ng reserve ratio at interest rate (pagbaba ng 7-day reverse repo rate at LPR) lamang ang epektibo. Maraming pautang, kabilang na ang mortgage rate, ay nakatali sa LPR.)

Bukod pa rito, binanggit ni Zou Lan na ibababa ang minimum down payment ratio para sa commercial real estate purchase loan sa30%, upang suportahan ang destocking ng commercial real estate market. Hinihikayat ang mga institusyong pinansyal na pahusayin ang antas ng foreign exchange risk hedging service. Palawakin ang mga produkto ng risk hedging para sa exchange rate, at magbigay sa mga negosyo ng cost-effective, flexible at efficient na mga tool sa pamamahala ng risk sa exchange rate.

II. Sa aspeto ng Kabuuang Polisiya: Paglabas ng Signal ng Pagpapaluwag

(1) Legal Reserve Ratio

Binigyang-diin ni Zou Lan na ang average legal reserve ratio ng mga institusyong pinansyal ay 6.3% sa kasalukuyan, kaya't may espasyo pa para ibaba ito.

Aking opinyon: Ibig sabihin, maaaring magbaba ng reserve ratio ngayong taon, ngunit hindi tiyak ang oras. Karaniwan itong ginagawa kapag kailangan ng malaking pagpasok ng pangmatagalang pondo upang punan ang liquidity.

(2) Sa aspeto ng Policy Rate

1. Panlabas na Pigil

Sa kasalukuyan, matatag ang exchange rate ng yuan. Ang Estados Unidos ay nasa cycle ng pagbaba ng interest rate, kaya't hindi ito malaking hadlang sa pagbaba ng interest rate ng China.

2. Panloob na Pigil

Mula noong 2025, may senyales ng pag-stabilize ng net interest margin ng mga bangko, nananatili sa 1.42% sa loob ng dalawang magkasunod na quarter. Sa 2026, may malaking scale ng 3-taon at 5-taon na pangmatagalang deposito na kailangan i-reprice, at kamakailan ay ibinaba ng bangko sentral ang iba't ibang rate ng muling pagpapautang. Lahat ng ito ay nakakatulong sa pagbaba ng gastos ng interes ng mga bangko, pag-stabilize ng net interest margin, at pagbibigay ng espasyo para sa pagbaba ng interest rate.

(Aking opinyon: Ang mga salitang ito ay hindi masyadong nagpapahiwatig ng paghikayat sa merkado na bumuo ng inaasahan ng pagbaba ng interest rate, kundi mas upang pakalmahin ang merkado, patatagin ang inaasahan. Dahil hindi rin maganda ang inaasahan sa ekonomiya ng 2026, sa aking palagay, mas maganda ang maagang pagbaba ng interest rate, upang mas maagang magkaroon ng epekto sa ekonomiya. Halimbawa, magbaba na sa Enero o Pebrero.

Mula Hunyo 2023 ay nananawagan na ako ng malaking pagbaba ng interest rate ng 70-100BP. Ngunit ang Bangko Sentral ay napipigilan ng maraming salik, tulad ng exchange rate at net interest margin ng mga bangko, kaya't paunti-unti lamang ang pagbaba—parang patak-patak na langis—at sa loob ng dalawang taon kalahati ay mga 60BP lamang ang naibaba. Sa kasalukuyan, ang average weighted loan interest rate ng mga institusyong pinansyal ay nasa lampas 3% lamang, at sa susunod na 12 buwan, malabong lumampas sa 0.5% ang average year-on-year CPI. Ibig sabihin, ang real interest rate ay mga 2.5-3.0%, na mataas at higit pa sa neutral rate (mga 1.5%). Kaya dapat ay magbaba pa ng interest rate ng 100BP. Kung magbaba ng 100BP ang Estados Unidos sa 2026 (pindutin dito), dapat ay gayon din ang Bangko Sentral ng China. Ngunit mukhang hindi nila ito gagawin.)

3. Polisiya ng Bangko Sentral sa Pananalapi

Binigyang-diin ni Zou Lan na ipagpapatuloy ng Bangko Sentral ang pagpapatupad ng katamtamang maluwag na polisiya sa pananalapi, pagsasama ng mga kasalukuyan at bagong polisiya, pagpapahusay ng cross-cycle at counter-cyclical adjustment, upang lumikha ng angkop na pananalaping kapaligiran para sa matatag na paglago ng ekonomiya at mataas na kalidad na pag-unlad.

Walang bagong impormasyon sa bahaging ito, kaya nilaktawan na.

III. Tungkol sa Partisipasyon ng Bangko Sentral sa Transaksyon ng National Bonds

Sabi ni Zou Lan (pinadali ang teksto),ang pagsasagawa ng operasyon ng pagbili at pagbenta ng national bonds ay nakakatulong sa pagpapalakas ng koordinasyon ng polisiya ng pananalapi at polisiya ng pananalapi ng pamahalaan. Dahil: 【1】Sa mga nakaraang taon, mas aktibong polisiya ng pananalapi ang ipinatupad at nadagdagan ang pag-isyu ng government bonds. Sa pagbili at pagbenta ng Bangko Sentral ng national bonds, mas masisiguro ang maayos na pag-isyu ng national bonds sa makatwirang halaga. 【2】Sa pamamagitan ng outright repurchase ng national bonds at local government bonds, mapapabuti ang liquidity ng merkado ng government bonds. 【3】Makakatulong ito upang magampanan ng bond yield curve ang papel bilang pricing benchmark. 【4】Makakadagdag ito sa macroprudential management na pamamaraan upang maiwasan ang biglang pagtaas o pagbaba, at masiguro ang maayos na operasyon ng bond market.

Noong 2026, isasaalang-alang ng Bangko Sentral ang pangangailangan ng base money supply, supply at demand sa merkado ng bonds, at pagbabago sa yield curve, upang flexible na isagawa ang operasyon ng pagbili at pagbenta ng national bonds, kasama ng iba pang liquidity tools, upang mapanatili ang sapat na liquidity at makalikha ng angkop na pananalaping kapaligiran para sa maayos na pag-isyu ng government bonds.

(Aking opinyon: Sa kasalukuyan, mataas pa ang natural rate sa ating bansa, ngunit dapat mag-ingat sa pagbagsak nito sa hinaharap, na posibleng magdulot ng zero lower bound problem sa interest rate. Kaya ang partisipasyon ng Bangko Sentral sa transaksyon ng government bonds ay magbibigay rin ng karanasan para sakaling kailanganin ang QE sa hinaharap.)

IV. Tungkol sa Presyo ng Bilihin

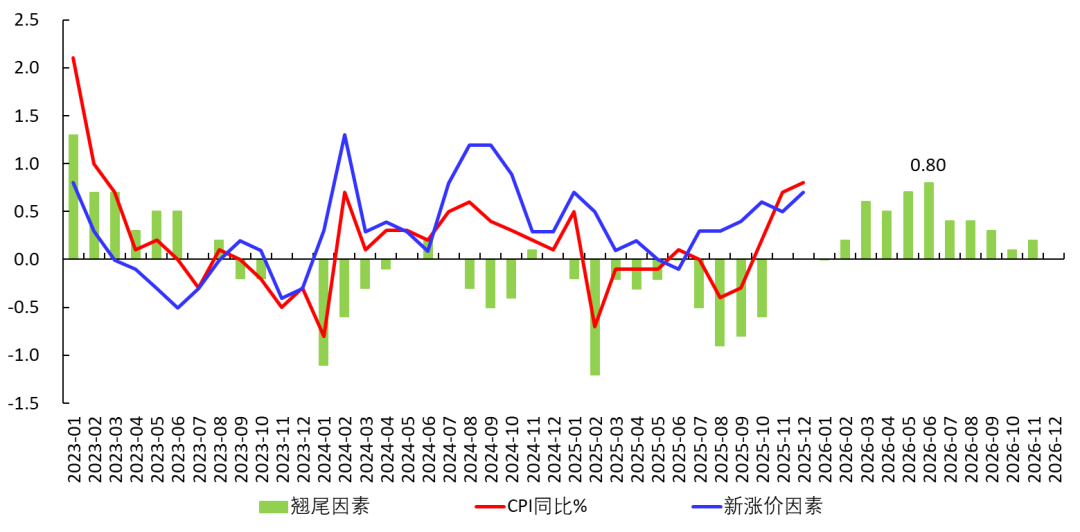

Binigyang-diin ni Zou Lan na sa mga nagdaang panahon ay nagkaroon ng positibong pagbabago sa presyo ng bilihin.Noong Disyembre 2025,tumaas ang CPI year-on-year ng 0.8%, pinakamataas mula Marso 2023; ang coreCPIay tumaas ng 1.2% year-on-year, apat na magkakasunod na buwan na lampas 1%, at angPPIay -1.9% year-on-year, na tumaas month-on-month sa loob ng tatlong magkakasunod na buwan.

Sa CPI, mula 2023, tumaas ang presyo ng edukasyon, kultura at entertainment ng 3.6%, kabilang dito ang pagtaas ng turismo ng 14.4%, na nagpapakita ng patuloy na pag-upgrade ng consumption structure ng mga mamamayan ng China. Patuloy na isasaalang-alang ng Bangko Sentral ang pagpapasigla ng matatag na paglago ng ekonomiya at makatwirang pagtaas ng presyo ng bilihin bilang mahalagang konsiderasyon sa polisiya ng pananalapi.

(Aking opinyon: Ang CPI target na itinakda ng Government Work Report noong Marso 2025 ay 2%. Naipaliwanag ko na (paliwanag dito), kasabay ng pagbaba ng natural rate, bababa rin ang CPI midpoint at mananatiling mababa. Sa madaling salita: matagal na makakaranas ng deflationary pressure ang ekonomiya. Kaya kahit tumaas ang CPI noong Disyembre at ipinapakita ng chart sa ibaba na ang average monthly carry-over effect sa 2026 ay 0.35%, hindi ibig sabihin ay tuloy-tuloy na ang rebound ng CPI. Mananatili itong mababa sa mahabang panahon. Pinaghihinalaan ko na sa mga susunod na taon, mahihirapan ang CPI na lumampas ng 2%, maliban na lang kung magkakaroon ng malaking contraction sa supply side.

Bukod pa rito, ang rebound ng core CPI ay pangunahing sanhi ng pagtaas ng presyo ng ginto (pindutin dito),hindi ibig sabihinna bumubuti na ang kabuuang demand.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang pinaka-magulong paghihiwalay sa Silicon Valley ay tiyak na patungo na sa korte

Strategic Surge: Matapang na Bumili ang DDC Enterprise ng Karagdagang 200 Bitcoin, Pinapalakas ang Treasury Reserve

Factbox-Investments ng Taiwanese semiconductor manufacturer na TSMC sa Estados Unidos