Darating na ba ang itim na sisne? Nagdudulot ng sunud-sunod na krisis ang US Treasury Bonds! Kumilos na ang mga institusyon at sentral na bangko, paano ka dapat tumugon?

Talaga bang magkakaroon ng krisis ang US Treasury bonds? Ilang buwan lang ang nakalipas, sa huling shareholders meeting ni Warren Buffett, tinanong siya tungkol sa isyung ito. Ang sagot ni Buffett noon ay sadyang nakakapag-isip. Sabi niya, hindi mapipigilan ang gobyerno, ang fiscal deficit ay ginagawa nang hindi na kayang tustusan ang US Treasury bonds, at napakalapit na natin sa isang krisis.

Sa katunayan, hindi lang si Buffett, kamakailan ay maraming bigatin sa Wall Street ang nagsilabasan upang balaan ang publiko ukol sa US Treasury bonds. Sa liham ni JP Morgan CEO Dimon sa shareholders noong 2025, aminado siyang hindi kayang tustusan ang ganitong kalaking fiscal deficit. Hindi natin alam kung kailan ito sasabog, ngunit darating ang US Treasury crisis. Sabi rin ni Solomon, CEO ng Goldman Sachs: “Balang araw ay haharapin natin ang paniningil para sa US Treasury bonds.” Si Ray Dalio, tagapagtatag ng Bridgewater, ay nagsimula na ngang magbawas ng exposure sa long-term US Treasuries at nagdagdag sa ginto at non-US assets.

Kaya, ano nga ba ang dahilan kung bakit ngayon ay sabay-sabay na nababahala ang mga bigatin sa Wall Street ukol sa US Treasury bonds? Bakit sinasabing magiging mahalagang turning point ang 2026 para sa US Treasuries? Ang risk na ito, na matagal nang tinuturing na “black swan” ng US stock market, ano ang epekto nito sa mga ordinaryong mamumuhunan? At paano tayo dapat tumugon? Sa video na ito, pag-uusapan natin nang mabuti ang usapin ng US Treasury bonds na lalong lumalala kamakailan.

Ano ang tinatawag na US Treasury crisis?

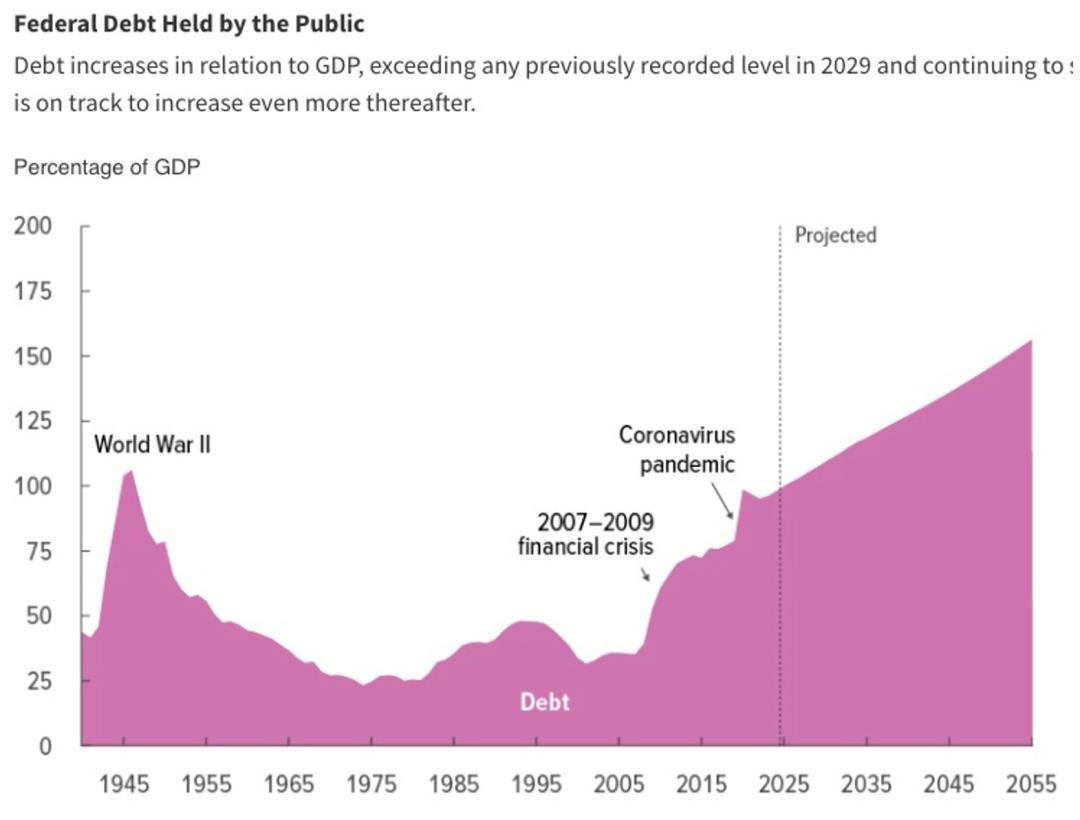

Una sa lahat, gusto kong ipakita muna sa inyo ang isang chart. Ito ay ang ratio ng US Treasury bonds sa GDP ng Amerika sa nakaraang 100 taon. Makikita, ang US Treasuries ay umaabot na sa 120% ng GDP, at ang huling beses na umabot sa ganitong antas ay noong World War II pa. Ayon sa Congressional Budget Office (CBO), ang ganitong laki ng utang ay patuloy pang lalaki sa susunod na 30 taon. Sa chart, makikita na malapit nang malagpasan ang antas noong World War II sa loob ng dalawang taon, at magiging pinakamalaki sa kasaysayan.

Pero dapat nating tandaan na ang nakaraang 20 taon ay panahon ng kapayapaan. Akala mo tuloy, may paparating na ikatlong digmaang pandaigdig. Sa totoo lang, ang pagtaas ng US Treasury bonds nitong nakaraang dekada ay dulot ng dalawang matinding krisis sa ekonomiya: ang una ay ang 2008 financial crisis, ang pangalawa ay ang 2020 pandemic. Makikita rin ito sa chart—sa dalawang krisis na ito nagsimula ang matinding paglobo ng US Treasuries.

Sa unang tingin, parang ang paglobo ng US Treasuries ay dahil sa pagsalba ng gobyerno sa ekonomiya sa pamamagitan ng paggasta. Pero hindi ganoon kasimple ang katotohanan. Kung ganoon lang, bakit sa napakaraming krisis sa kasaysayan ay hindi naman lumobo nang ganito ang utang? At bakit, kahit tapos na ang mga krisis, patuloy pa rin sa paglaki ang US Treasuries? Sa likod nito, may mas malaking panganib na tatalakayin pa natin mamaya.

Sa kasalukuyan, malinaw na ang US government ay tuloy-tuloy na sa landas ng walang habas na paggasta, at walang nakikitang senyales na mapipigilan ang pagtaas ng utang. Para sa mga hindi pamilyar sa mekanismo ng US Treasuries, simple lang ito: ang problema ay ugat ng fiscal deficit ng Amerika. Dahil mas malaki ang ginagastos ng gobyerno kaysa kinikita nito, kailangan nitong mangutang nang mangutang upang mapanatili ang paggasta. Sa mga susunod na analysis, madalas naming ipagdugtong ang dalawang konsepto—US Treasuries at fiscal deficit. Kaya, malinaw na ang walang katapusang utang ay halos tiyak na hindi sustainable, at kapag nagka-problema ang US Treasuries, malaki ang magiging epekto. Kaya ito ang pangunahing dahilan ng pag-aalala ng mga bigatin sa Wall Street.

Ngayon, ang tanong: Ang walang patumanggang pagpapalobo ng utang ay hindi na bago, bakit ngayon lang biglang naging seryoso ang problema? Gaano na ba kalala ang US Treasuries ngayon? Para masagot ito, kailangang simulan sa mga pangyayari noong 2025 na nagdala ng malaking pagbabago sa US Treasuries.

Mga senyales ng US Treasury crisis

Ang una sa mga pagbabagong ito ay ang ganap na pagkalugi ng DOGE na pinangunahan ni Musk. Dalawang buwan na ang nakalipas, kinumpirma ng US Office of Personnel Management (OPM) na wala na ang DOGE bilang centralized entity, at tuluyan na itong nawala sa mata ng publiko. Sa resulta ng DOGE, kahit nabawasan ang federal civilian workforce, lumabas na sa unang labing-isang buwan ng 2025, ang gastos ng federal government ay nasa $7.6 trilyon, mas mataas pa ng $250 bilyon kumpara sa nakaraang taon. Makikita na ang DOGE, na nagkunwaring magbabawas ng gastos, ay halos walang epekto.

Alam ko na kapag nabanggit ang DOGE, marami ang hindi nagbibigay-pansin, at iniisip na ito ay eksperimento lang ng ilang matitigas ang ulo, pero hindi ganoon. Ang pagkabigo ng DOGE ay naging isang mahalagang senyales ng panganib sa US Treasuries.

Dapat nating maintindihan, hindi talaga madaling bawasan ang gastos ng gobyerno. Sa chart sa ibaba, makikita na ang pinakamalaking bahagi ng paggasta ay halos imposibleng bawasan. Kabilang dito ang social welfare, depensa, bayad sa interes, at mga programang may political restraints. Halos walang puwang para bawasan ang mga ito. Ang natitirang maaaring bawasan, ay may natural na limitasyon dahil sa political system ng Amerika, na tatalakayin pa natin mamaya.

Sa ganitong kalagayan, halos wala ka nang maaasahan sa tradisyonal na mga politiko na resolbahin ang problema. Kaya marami ang umasa kay Musk, na hindi bahagi ng political system, may malinaw na layunin, at handang gawin ang lahat para ayusin ang problema ng gobyerno. Pag-upo ni Musk, talagang sineryoso niya ang pagbawas ng gastos, nag-away pa nga siya sa halos lahat ng politiko at pati maraming Tesla users. Pero kahit siya, na itinuturing na may pinakamalaking tsansa na resolbahin ang problema, ay hindi nagtagumpay. Kaya sa hinaharap, magiging napakahirap nang resolbahin ang problema ng US Treasuries. Isa itong napakalakas na senyales ng panganib, na tatalakayin pa natin mamaya.

Ang ikalawang malaking pagbabago ay halos kasabay ng pagbagsak ng DOGE, at ito ay ang pagpasa ng “Great America Act” ni Trump. Isa rin itong signal event.

Ang “Great America Act” ni Trump ay maituturing na pinakamahalagang economic policy niya. Ang pinakakritikal dito ay ang malaking tax cuts para sa indibidwal at negosyo, ibig sabihin, mas mababawasan pa ang kita ng gobyerno. Sa panig ng gastos, laking gulat ng lahat na si Trump, na nagtataguyod ng maliit na gobyerno at tutol sa pagbibigay ng pera ni Biden, ay halos ipinagpatuloy ang lahat ng paggasta ng gobyerno. Ibig sabihin, hindi lang hindi bumaba ang fiscal deficit, bagkus ay mas pinatindi pa ang utang at paggasta.

May magsasabi naman, “Hindi mo dapat tingnan lang ang Great America Act! Hindi ba’t si Trump ay magpapataw din ng tariffs para kumita?” Totoo, sa simula ay inisip na makakatulong ito sa deficit, ngunit sa resulta, ang tariffs ay mas naging bargaining chip lamang; mahirap punan ng tariffs ang malaking kakulangan. Ayon sa CBO, makakalikom ng $2.3 trilyon ang tariffs, pero ang Great America Act ay magdadala ng $3.4 trilyong deficit—may kulang pa ring $1 trilyon. Kaya patuloy pa ring lalaki ang fiscal deficit.

Kagaya ng kay Musk ng DOGE, marami ring umasa kay Trump bilang isang leader na kayang magpatupad ng radikal na pagbabago. Pag-upo niya, mataas ang inaasahan ng tao na kaya niyang ayusin ang utang.

Sa isang banda, marami ang sinisisi ang krisis sa US Treasuries sa mala-Biden na paggastos ng Democratic Party, at umaasang magbabago ito kapag nagpalit ng partido. Si Trump ay isang non-traditional politician, at ang kanyang Treasury Secretary na si Bessent ay mula sa finance sector, hindi tradisyonal na politiko. Inaasahan ng tao na malalampasan nila ang mga hadlang ng political system at mapipigil ang paggasta.

Sa kabilang banda, napakalakas ng US economy nitong mga nakaraang taon—pinakamagandang panahon para bawasan ang deficit. Sabi nga, “Ayusin mo ang bubong habang maaraw.” Pag malakas ang ekonomiya, dapat magtaas ng buwis o bawasan ang gastos. Pero hindi nakatakas si Trump sa political constraints, sa panahon na dapat bawasan ang paggasta, patuloy pa rin sa paggasta. Ano ang ibig sabihin nito? Ibig sabihin, kahit ang inaasahang si Trump ay hindi kayang baguhin ang krisis sa US Treasuries. Isa na namang malakas na senyales ng panganib.

Lalong lumalala ang panganib

Noong 2025, bukod sa dalawang signal events na ito, may dalawa pang trend na lalong nagpapalala sa US Treasuries. Una, sa pag-upo ni Trump, naging matindi ang political polarization sa Amerika. Hindi na kailangang ipaliwanag pa ito—kitang-kita naman ng lahat. Paano ito nakaapekto sa US Treasuries?

Kasi ang bawat malaking reporma ay nangangailangan ng malaking sakripisyo. Dapat ay resulta ito ng kompromiso, at sa political system ng Amerika, hindi pwedeng isang partido lang ang magdesisyon; kailangang magbigay ng bahagi bawat partido. Kailangan ng negosasyon para makamit ang resulta. Ang polarization ay nagpapahirap dito.

Paulit-ulit na napatunayan ito ng kasaysayan. Ayon sa mga pag-aaral, sa mga polarized na bansang may developed economies, laging tumataas ang debt ratio. Kasi ang pinakamadaling gawin ay magpalobo ng utang—walang may gustong magbago.

Pangalawa, lumalala ang de-dollarization trend. Nagsimula ito noong 2022 Russia-Ukraine war, nang i-freeze ng Amerika ang dollar assets ng Russia bilang parusa. Ito ang simula ng “weaponization” ng US dollar. Napagtanto ng ibang bansa na hindi pala ligtas ang dollar assets. Hindi biro ito, dahil para sa karamihan ng bansa, ang US Treasuries ang pangunahing foreign reserves nila. Ang weaponization ng dollar ay nangangahulugan na kapag nasira ang relasyon sa Amerika, puwedeng i-freeze ng Amerika ang kanilang reserves anumang oras.

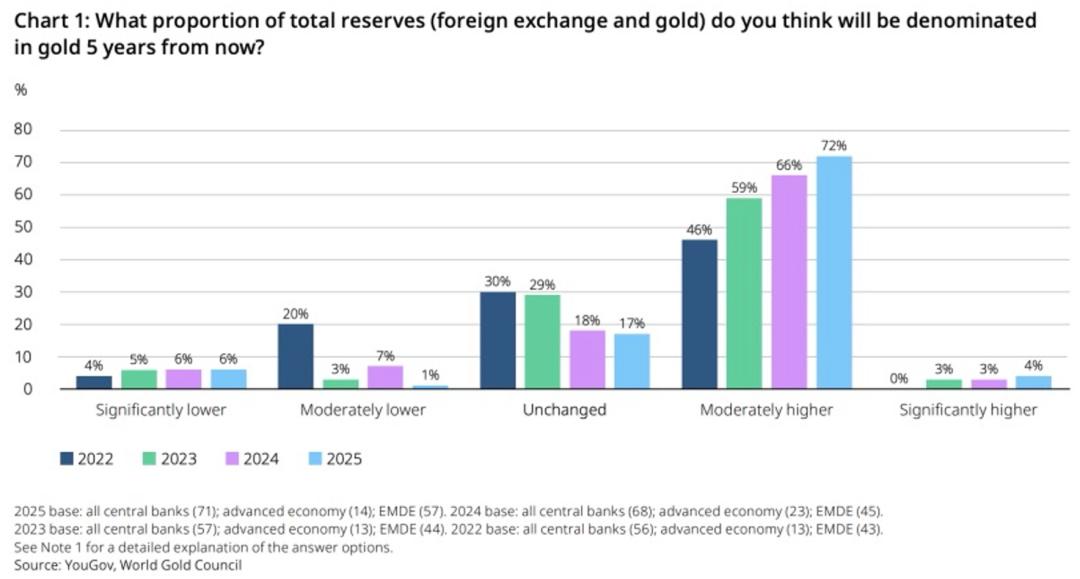

Sa nagdaang taon, matapos maupo si Trump, marami pang bansang gusto nang bawasan ang dollar reserves. Ayon sa 2025 survey ng World Gold Council sa global central banks, 76% ng respondents ang nagsabing tataas ang bahagi ng ginto sa foreign reserves sa susunod na limang taon, kapalit ng US Treasuries. Noong 2022, 46% lang ito, at patuloy na tumataas bawat taon. Isa ito sa mga dahilan ng paglakas ng ginto. Sa Meitou Pro, kakalathala ko lang ng 2026 outlook para sa gold, kung saan detalyado kong tinalakay ang opportunities at risks, pati ang pananaw ko sa presyo ng ginto sa short at long term. Welcome ang mga interesado na sumilip doon.

Kaya, makikita natin: dalawang malaking structural changes ang naganap sa US Treasuries sa 2025, at dalawang negative trends ang lumalala. Dito natin maiintindihan kung bakit ngayon ay lumalakas ang pag-aalala tungkol sa US Treasuries. Ngayon, ang tanong: paano uusbong ang US Treasury crisis sa hinaharap? Ang sagot dito ang magtutukoy kung paano dapat kumilos ang mga mamumuhunan.

Paano uusbong sa hinaharap?

Wala na bang pag-asa ang US Treasuries? Maaaring medyo pesimista ako, pero sa tingin ko, hindi maiiwasan ang krisis sa US Treasuries, at posibleng malapit na ito.

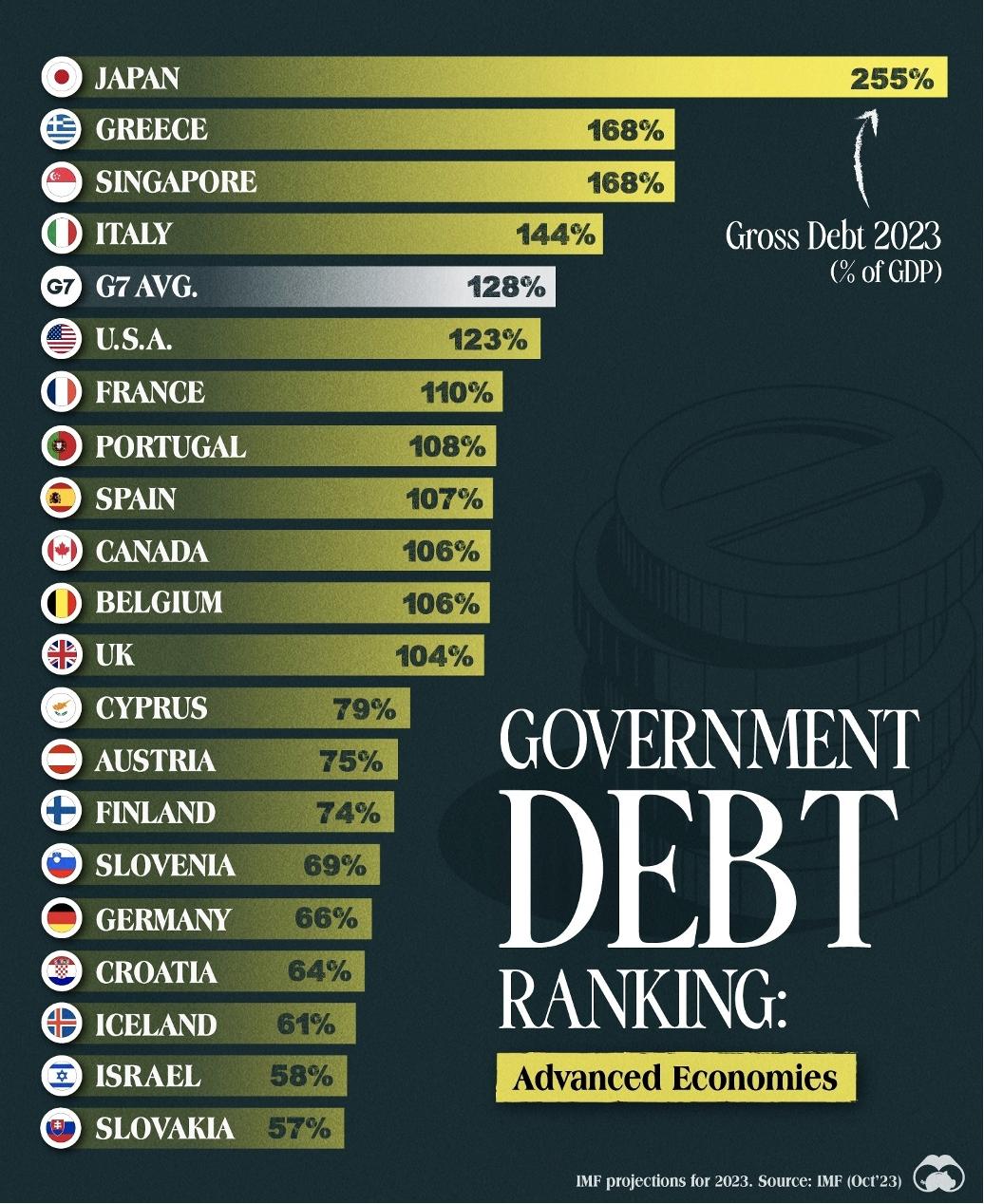

Tungkol sa US Treasury crisis, kailangan muna nating linawin ang isang maling akala. Marami ang naniniwalang ang problema ay ang patuloy na paglobo ng US Treasuries. Hindi totoo ito. Ang tuluy-tuloy na paglobo ng US Treasuries ay hindi problema per se. Dahil sa dollar hegemony, gusto mo man o hindi, objectively, may healthy space pa para lumobo ang US Treasuries. Sa katunayan, ang kasalukuyang debt-to-GDP ratio na 123% ay parang malaki, pero kung ikukumpara globally, hindi naman ito kapansin-pansin. Malayo ito sa 255% ng Japan, at nasa average ng G7.

Ang problema ng US Treasuries ay hindi ang laki, kundi ang pagkawala ng correction mechanism nito. Para maintindihan ito, kailangan nating ipakilala ang konsepto ng “risk sharing,” mula sa libro ni Nassim Taleb na “Skin in the Game.” Ibig sabihin, ang gumagawa ng desisyon ay siyang dapat managot sa lahat ng resulta nito. Sa ganitong sistema, may correction mechanism, at matatag ito. Sa kabaligtaran, kung makikinabang ka lang sa desisyon pero iba ang magbabayad ng risk, lalago nang lalago ang risk hanggang bumagsak ang sistema—isang marupok na sistema.

Ang risk sharing ang unang prinsipyo sa paghubog ng policy. Noong 2008 financial crisis, ang problema ay nilikha ng malalaking banker. Kumikita sila nang malaki sa subprime bubble, pero nang sumabog ang krisis, nakaligtas silang lahat, at ang tunay na nagdusa ay ang mga taxpayer ng Amerika.

Ganon din noong 2020 pandemic, sobrang nagpakawala ng pera ang Biden administration. Oo, nasagip nito ang ekonomiya at nakakuha ng boto, pero ang deficit at panganib sa US Treasuries ay hindi nilang sasaluhin, kundi ipapasa sa susunod na administrasyon at sa taumbayan. Lahat ng ito ay “anti-risk sharing”—kaya marupok ang sistema.

Kung titingnan ang kasaysayan, ang parehong anti-risk sharing ay nauuwi sa masamang resulta. Noong 90s sa Japan, pagkatapos ng bubble burst, pinilit ng gobyerno na iligtas ang malalaking kumpanya. Noong 2010 sa China, ginamitan ng “4 trillion yuan stimulus” para buhayin ang mahihinang real estate at export companies. Parehong nauwi sa problema—marupok na sistema.

Hindi natin sinasabing mali ito, pero sigurado, marupok ang ganitong sistema. Puwedeng gawin, at baka wala namang agarang problema, pero kapag hindi pinigil, tiyak sangkaterbang risk ang iipon hanggang sa bumagsak ang sistema.

Mas maselan pa ang sitwasyon ng Amerika. Bukod sa marupok na policy, pinalalala pa ito ng political system. Sa demokrasya, ang policy ay base sa short-term public opinion, kaya “pleasing politicians” ang nabubuo. Para sa mamamayan, lahat gustong mag-enjoy ng mababang buwis at mataas na benepisyo. Kaya lalo pang lalaki ang gastusin para makuha ang boto, at lalong lalaki ang utang. Vicious cycle ito, dahil walang gustong magbago.

Kaya, gamit ang risk sharing principle at political system ng Amerika, halos imposibleng maiwasan ang US Treasury crisis. Pero hindi pa ito ang pinaka-dapat ipag-alala—mas nakakatakot ang tuluyang pagkawala ng correction mechanism.

Noon, kahit gustong gumasta ng mga politiko, natatakot pa rin sila sa risk. Baka kasi bumalik agad sa kanila ang masamang resulta. Pero noong 2008 at 2020 na krisis, napilitan silang gumasta nang malaki. Pagkatapos, wala namang nangyari. Kaya, nang matikman nila ang “bawal na bunga,” naging walang pakundangan na sila. Wala nang gustong mag-correct, kasi walang short-term gain. Kapag nawala pati ang kaunting takot, lalong lalala ang panganib ng pagbagsak ng marupok na sistema.

Hindi naman walang nakakakita nito. Sina Treasury Secretary Bessent at Musk ng DOGE, noong bagong upo pa lang sila, naghayag ng parehong pag-aalala. Naniniwala akong gusto talaga nilang ayusin ang US Treasuries. Pero binigo sila ng sistema. Sa huli, ang mga taong may tsansa sanang magbago ng sitwasyon, ay nabigo rin.

Kung titingnan sa hinaharap, ang US Treasuries ngayon ay parang lumang kotse na tumatakbo nang mabilis pero tinanggalan ng preno. Ang isang marupok na sistema ay tuloy lang sa pagtakbo patungo sa hindi tiyak na panganib.

Anong magiging resulta nito?

Kung iisipin mo nang mabuti ang lahat ng panganib ng US Treasuries, makikita mong sa 2026, ang tunay na pinakamalaking pagbabago ay hindi ang mismong US Treasuries o ang bilis ng takbo nito, kundi ang pagkawala ng huling preno. Ibig sabihin, mula ngayon, tuluyan nang nagbago ang pananaw hinggil sa panganib ng US Treasuries—mula sa “delikado pero kontrolado” tungo sa “delikado at hindi na kontrolado.” Ano ang maaaring mangyari?

Una, ang ganitong pagbabago sa long-term risk profile ay magpapakilos sa mga institusyong may long-term portfolio—lalo na ang mga central banks at pension funds. Hindi sila biglang magbebenta, pero dahan-dahan at tuloy-tuloy nilang babawasan ang US Treasuries sa kanilang portfolio. Ibig sabihin, lalo na ang long-term US Treasuries ay magkakaroon ng pangmatagalang downtrend, at tataas ang yield (long-term interest rate).

Ang pagtaas ng long-term interest rate ay may malawak na epekto sa financial market. Ito ang basehan ng mortgage rates, anchor ng credit bonds, at mahalaga sa USD exchange rate. Pinakamahalaga, ito ang pundasyon ng valuation ng risk assets—kapag tumaas ang long-term rates, lahat ng risk assets ay may valuation pressure.

Maliban sa epekto sa financial system, apektado rin ang government bond issuance. Ang pagtaas ng yield ay nagpapamahal sa pangungutang ng gobyerno, lalong nagpapabigat sa fiscal deficit. Ang patuloy na pagtaas ng deficit ay lalo pang nagpapababa sa attractiveness ng US Treasuries at nagpapataas ulit ng rates. Sa pinakamasamang senaryo, maaaring magdulot ito ng vicious cycle.

Pangalawa, ang sobrang laki ng US Treasuries ay magdadala ng mas mataas na inflation risk. Sa ilalim ng matinding debt pressure, may motibasyon ang gobyerno na itulak pataas ang inflation para lumiit ang utang. Bukod pa rito, ang fiscal deficit ay talagang nagdadala ng inflation. Lahat ng ito ay nagpapabago sa market expectations at nagdadala ng volatility sa asset prices.

Pangatlo, ang walang kontrol na paglobo ng US Treasuries ay nagpapaliit ng policy space. Noong nakaraang dalawang malaking krisis, umasa ang Amerika sa pangungutang para makabangon. Ngayon, paubos na ang bala—kapag nagkaroon ulit ng krisis, sobrang taas na ng utang at interes. Kahit may stimulus, mahirap nang makabawi gaya ng dati. Sa madaling salita, ang susunod na economic crisis ay mas matindi at mas matagal bago malagpasan.

Sa huli, paano matatapos ang problemang ito? Sa tingin ko, isang malaking krisis lang ang puwedeng mag-reset ng lahat. Sa kasaysayan, nangyari na ito sa Amerika. Noong 1970s, US at Europe ay parehong humanga sa big government. Puro welfare, pero takot magtaas ng buwis—lumobo ang deficit at laging may inflation threat. Tinawag itong “Great Stagflation Era.” Matapos ang mahigit 10 taong paghihirap, dumating sina Reagan at Thatcher na malalakas na lider at nagbago ng lahat.

Sa tingin ko, hindi aksidente ang paglitaw nina Reagan at Thatcher, kundi kabuuan ng kasaysayan. Kailangang maranasan ng mga botante ang sakit ng fiscal deficit bago magbago. Sa ngayon, ganoon pa rin. Kailangan ng sukdulang sakit para magkaroon ng sukdulang reporma. Marahil, kapag naranasan na ng mga botante ang lahat ng ito, saka lang talaga lilitaw ang isang lider na magdadala ng pagbabago.

Ano ang dapat gawin ng mga mamumuhunan?

Siguro, sa puntong ito, may mga mambabasa nang kinakabahan. Dahil hindi maiiwasan ang risk ng US Treasuries, dapat bang ibenta natin lahat ng stocks para umiwas sa panganib? Hindi ako naniniwala rito! Ang pagtalakay ko sa US Treasury risk ngayon ay hindi para maghasik ng takot o sabihing bukas na ito sasabog. Sa kasalukuyan, wala namang default risk ang US Treasuries. Ang tunay na pagbabago ay hindi ang default risk, kundi ang risk structure—magkakaroon ng long-term impact sa market, gaya ng lahat ng nabanggit ko sa itaas, at ito ay mangyayari sa mahabang panahon.

Kahit sa pinakamasamang sitwasyon na mangyari ang risk ng US Treasuries, hindi ko pa rin inirerekomenda ang total sell-off ng stocks. Ang tamang tugon sa long-term risk structure ay kailangan ng central banks at malalaking institusyon, pero para sa mga ordinaryong mamumuhunan, naniniwala akong ang pinakamagandang paraan ay magpatuloy sa pag-iinvest. Walang nakakaalam kung kailan darating ang panganib. Kung titingnan natin ang kasaysayan, napakaraming krisis na ang dinaanan ng US, at tuwing parang magugunaw na ang mundo, mabilis pa ring bumabalik ang US stocks at umaangat pa lalo.

Kaya para sa mga ordinaryong mamumuhunan, una ay magpatuloy sa investing. Kung gusto mo talagang maghanda sa risk na ito, sa tingin ko, pinakamaganda ang mag-invest sa mga anti-fragile opportunities na kayang tumawid sa iba’t ibang economic cycles. Isang medyo kontra-intuitive na halimbawa: AI stocks. Hindi ibig sabihin na hindi babagsak ang AI stocks sa krisis—tiyak babagsak din sila. Pero ang mga dekalidad na AI companies ay siguradong makakatawid ng cycles, dahil ang AI technology ay hindi titigil kahit may krisis. Isang magandang halimbawa ito ng anti-fragile investment.

Maliban dito, ang ginto at bitcoin ay magagandang opsyon para labanan ang US Treasury crisis. Ang ginto ay alternatibo sa US Treasuries—kapag nagka-problema ang US Treasuries, unang naiisip ng tao ay ginto. Kaya kung sakaling magka-crisis ang financial market dahil sa US Treasuries, posibleng tumaas pa ang presyo ng ginto—magbibigay ito ng hedge at diversification. Ang bitcoin ay itinuturing ding asset na panlaban sa fiat currencies, may katulad na katangian sa ginto, at magandang gamitin sa asset allocation. Pero tandaan, asset allocation ang binibigyang-diin ko rito, hindi ko sinasabing tataas agad ang presyo nito bukas.

Pangwakas

Hanggang dito na lang ang lahat ng analysis ko tungkol sa panganib ng US Treasuries. Ano ang tingin mo sa panganib ng US Treasuries? Malugod kong inaanyayahan kang magkomento sa ibaba.

Hanggang dito na lang ang lahat ng analysis ko tungkol sa panganib ng US Treasuries. Ano ang tingin mo sa panganib ng US Treasuries? Malugod kong inaanyayahan kang magkomento sa ibaba.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Lahat ay magkakaroon ng sarili nilang AI na kaibigan sa loob ng limang taon, ayon sa executive ng Microsoft

Ang Weekend Journey ng Bitcoin ay Nagpapasimula ng mga Bagong Trend sa Merkado

Ipinakilala ng Solana DEX Jupiter ang JupUSD, Ibinabalik ang Kita mula sa Native Treasury sa mga User