NBER | Ujawnianie za pomocą modeli, jak ekspansja gospodarki cyfrowej przekształca globalny krajobraz finansowy

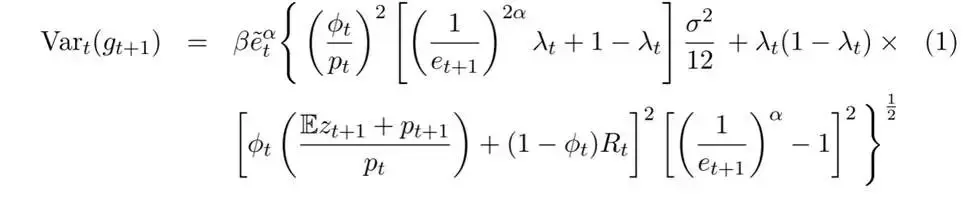

Wyniki badań wskazują, że w długim okresie efekt popytu na rezerwy dominuje nad efektem substytucji, prowadząc do obniżenia stóp procentowych w Stanach Zjednoczonych oraz zwiększenia zagranicznego zadłużenia USA.

Autorzy:Marina Azzimonti i Vincenzo Quadrini

Źródło: NBER

Tłumaczenie: Li Yujia

I. Wstęp

Artykuł koncentruje się na wpływie rozwoju gospodarki cyfrowej na kluczową pozycję długu USA na globalnych rynkach finansowych oraz na rolę stablecoinów. Dług rządu USA utrzymuje niskie stopy procentowe aktywów denominowanych w dolarach dzięki płynności, wygodnym usługom i funkcji przechowywania wartości, podczas gdy stablecoiny, jako szczególny rodzaj kryptowalut, powiązane z dolarem lub walutami rezerwowymi i charakteryzujące się względną stabilnością wartości, obecnie mają mniejszą skalę rynkową niż amerykańskie obligacje skarbowe, ale w przyszłości oczekuje się ich znacznego wzrostu, co może zmienić strukturę posiadania aktywów denominowanych w dolarach oraz długu rządu USA. Aby zbadać wpływ stablecoinów i innych czynników, artykuł buduje wielonarodowy model obejmujący USA, resztę świata oraz gospodarkę cyfrową. Wzrost gospodarki cyfrowej napędzany jest przez znajomość jej mechanizmów przez podmioty, a wpływa na gospodarkę poprzez dwa kanały: „popyt finansowy” (włączenie aktywów cyfrowych do portfela oszczędnościowego, zwiększenie popytu na aktywa cyfrowe) oraz „popyt rzeczywisty” (zakup usług produkowanych przez gospodarkę cyfrową, zwiększenie popytu na produkcję cyfrową). W długim okresie dominuje kanał „popytu finansowego”, co prowadzi do spadku stóp procentowych w USA i wzrostu globalnych nierównowag , a wzrost gospodarki cyfrowej wiąże się ze wzrostem zmienności konsumpcji w USA i spadkiem zmienności w innych regionach świata. Rodzaj aktywów zabezpieczających stablecoiny wpływa na popyt na dolara i inne aktywa rezerwowe, a rozwój stablecoinów ma złożony wpływ na międzynarodowe rynki finansowe, wymagając uwzględnienia czynników takich jak narzędzia zabezpieczające.

Aby zbadać wpływ stablecoinów i innych czynników, artykuł buduje wielonarodowy model obejmujący USA, resztę świata oraz gospodarkę cyfrową. Wzrost gospodarki cyfrowej napędzany jest przez znajomość jej mechanizmów przez podmioty, a wpływa na gospodarkę poprzez dwa kanały: „popyt finansowy” (włączenie aktywów cyfrowych do portfela oszczędnościowego, zwiększenie popytu na aktywa cyfrowe) oraz „popyt rzeczywisty” (zakup usług produkowanych przez gospodarkę cyfrową, zwiększenie popytu na produkcję cyfrową). W długim okresie dominuje kanał „popytu finansowego”, co prowadzi do spadku stóp procentowych w USA i wzrostu globalnych nierównowag , a wzrost gospodarki cyfrowej wiąże się ze wzrostem zmienności konsumpcji w USA i spadkiem zmienności w innych regionach świata. Rodzaj aktywów zabezpieczających stablecoiny wpływa na popyt na dolara i inne aktywa rezerwowe, a rozwój stablecoinów ma złożony wpływ na międzynarodowe rynki finansowe, wymagając uwzględnienia czynników takich jak narzędzia zabezpieczające. II. Przegląd literatury

Wcześniejsze badania obejmują wiele prac dotyczących kryptowalut, stablecoinów i powiązanych dziedzin. Wartość kryptowalut często wynika z ich funkcji jako środka wymiany, podczas gdy stablecoiny, jako bezpieczne aktywa, podkreślają funkcję przechowywania wartości. Badania dotyczące stablecoinów obejmują porównania z tradycyjnymi narzędziami, dynamikę arbitrażu, ryzyko spekulacyjne oraz wpływ cyfrowych walut banków centralnych (CBDC) i modele gospodarki cyfrowej, w tym modele wielonarodowe analizujące wpływ stablecoinów na politykę pieniężną. Niniejszy artykuł koncentruje się na przejściowych i długoterminowych skutkach gospodarki cyfrowej jako dostawcy usług cyfrowych i nowych narzędzi oszczędnościowych, traktując jej ekspansję jako potencjalny mechanizm łagodzenia globalnego niedoboru bezpiecznych aktywów, co stanowi wkład do istniejącej literatury.

III. Przegląd gospodarki cyfrowej

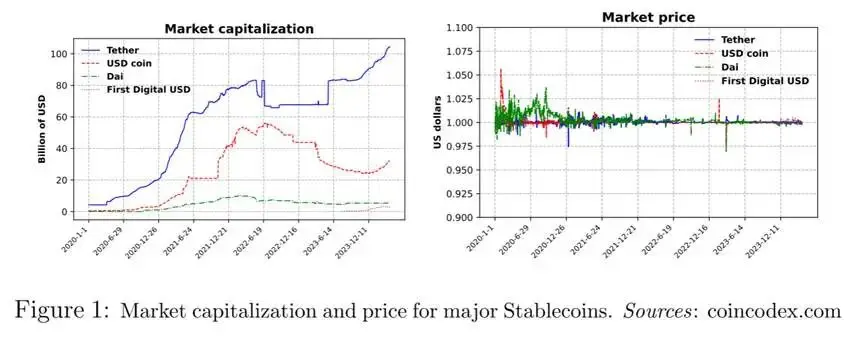

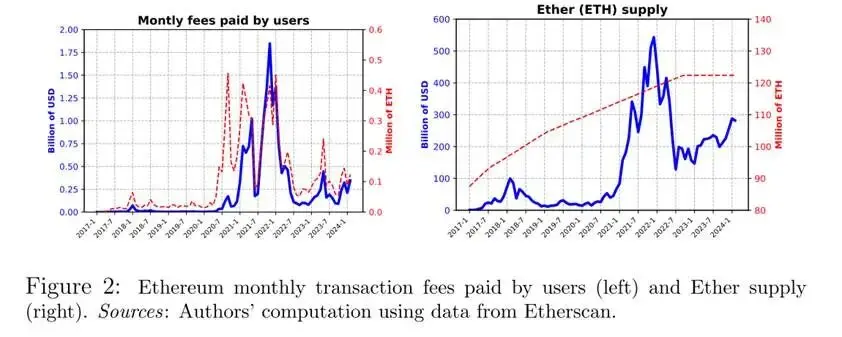

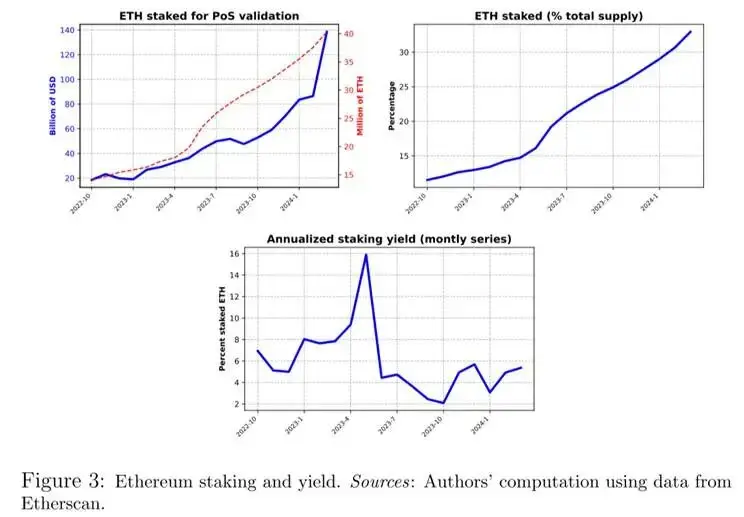

3.1 Blockchain i produkcja cyfrowa Podstawy gospodarki cyfrowej i blockchain: Funkcjonowanie gospodarki cyfrowej opiera się na technologii blockchain, która jest zdecentralizowaną publiczną księgą, gdzie węzły konkurują w weryfikacji bloków transakcji i otrzymują za to nagrody. Najczęściej stosowane protokoły to PoW i PoS. Bitcoin i Ethereum to znane blockchainy, a Rysunek 2 przedstawia opłaty transakcyjne użytkowników Ethereum oraz podaż etheru, odzwierciedlając produkcję cyfrową i kapitalizację rynkową kryptowalut. Produkcja i skala gospodarki cyfrowej: Gospodarka cyfrowa to produktywny „ekosystem”, podobny do tradycyjnej gospodarki, w której nakłady produkcyjne służą do wytwarzania usług, np. dopasowywanie najmu mieszkań przez dApps, a opłaty transakcyjne kwantyfikują wartość usług. Sieć Ethereum jest częścią gospodarki cyfrowej, a Rysunek 2 ilustruje jej opłaty transakcyjne i kapitalizację rynkową kryptowalut. Rola kryptowalut (etheru) jako nakładu produkcyjnego : W 2022 roku protokół walidacji Ethereum przeszedł z PoW na PoS, a ether stał się nakładem produkcyjnym do świadczenia usług walidacyjnych. Walidatorzy stakują ether, aby zarabiać opłaty, a wielkość stakowania i stopa zwrotu są szeroko obserwowane. Rysunek 3 przedstawia ilość stakowanego ETH, udział w całkowitej podaży oraz stopę zwrotu ze stakowania.

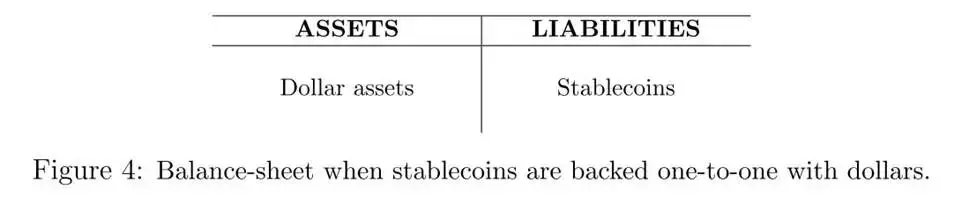

Produkcja i skala gospodarki cyfrowej: Gospodarka cyfrowa to produktywny „ekosystem”, podobny do tradycyjnej gospodarki, w której nakłady produkcyjne służą do wytwarzania usług, np. dopasowywanie najmu mieszkań przez dApps, a opłaty transakcyjne kwantyfikują wartość usług. Sieć Ethereum jest częścią gospodarki cyfrowej, a Rysunek 2 ilustruje jej opłaty transakcyjne i kapitalizację rynkową kryptowalut. Rola kryptowalut (etheru) jako nakładu produkcyjnego : W 2022 roku protokół walidacji Ethereum przeszedł z PoW na PoS, a ether stał się nakładem produkcyjnym do świadczenia usług walidacyjnych. Walidatorzy stakują ether, aby zarabiać opłaty, a wielkość stakowania i stopa zwrotu są szeroko obserwowane. Rysunek 3 przedstawia ilość stakowanego ETH, udział w całkowitej podaży oraz stopę zwrotu ze stakowania.  3.2 Tworzenie stablecoinów Stablecoiny są zobowiązaniami emitowanymi przez niektóre podmioty, których wartość jest powiązana z określonym aktywem bazowym. Artykuł koncentruje się na stablecoinach powiązanych z dolarem i rozważa dwa najczęstsze mechanizmy. W pierwszym mechanizmie wartość powiązania utrzymywana jest poprzez posiadanie rezerw dolarowych równych liczbie wyemitowanych stablecoinów. W drugim mechanizmie stablecoiny są nadzabezpieczone aktywami kryptowalutowymi. Stablecoiny zabezpieczone rezerwami dolarowymi: w tym przypadku stablecoiny tworzy się poprzez zdeponowanie równowartościowej kwoty dolarów na zablokowanym koncie. Bilans emitenta przedstawiono na Rysunku 4.

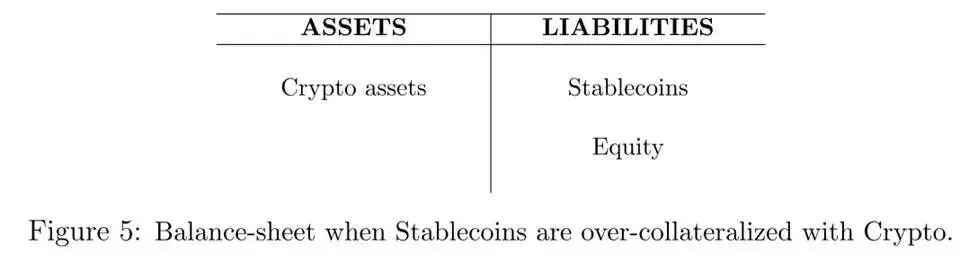

3.2 Tworzenie stablecoinów Stablecoiny są zobowiązaniami emitowanymi przez niektóre podmioty, których wartość jest powiązana z określonym aktywem bazowym. Artykuł koncentruje się na stablecoinach powiązanych z dolarem i rozważa dwa najczęstsze mechanizmy. W pierwszym mechanizmie wartość powiązania utrzymywana jest poprzez posiadanie rezerw dolarowych równych liczbie wyemitowanych stablecoinów. W drugim mechanizmie stablecoiny są nadzabezpieczone aktywami kryptowalutowymi. Stablecoiny zabezpieczone rezerwami dolarowymi: w tym przypadku stablecoiny tworzy się poprzez zdeponowanie równowartościowej kwoty dolarów na zablokowanym koncie. Bilans emitenta przedstawiono na Rysunku 4.  Stablecoiny zabezpieczone aktywami kryptowalutowymi: W tym przypadku emitent napotyka niedopasowanie walutowe w bilansie, ponieważ waluta wyceny aktywów różni się od waluty wyceny zobowiązań. Ponieważ wartość rynkowa kryptowalut znacznie się waha w czasie, stablecoiny muszą być nadzabezpieczone. Dlatego na każdego stablecoina przypada wartość kryptowalut przekraczająca 1 dolara. Bilans emitenta przedstawiono na Rysunku 5.

Stablecoiny zabezpieczone aktywami kryptowalutowymi: W tym przypadku emitent napotyka niedopasowanie walutowe w bilansie, ponieważ waluta wyceny aktywów różni się od waluty wyceny zobowiązań. Ponieważ wartość rynkowa kryptowalut znacznie się waha w czasie, stablecoiny muszą być nadzabezpieczone. Dlatego na każdego stablecoina przypada wartość kryptowalut przekraczająca 1 dolara. Bilans emitenta przedstawiono na Rysunku 5.

IV. Model

Model obejmuje trzy kraje/regiony: Stany Zjednoczone (US), resztę świata (RoW) oraz gospodarkę cyfrową (DiEco). Gospodarka cyfrowa traktowana jest jako odrębny podmiot gospodarczy z własną walutą. Jednak jej definicja opiera się nie na granicach geograficznych, lecz na technologicznej platformie blockchain.

4.1 Gospodarka cyfrowa W gospodarce cyfrowej istnieje ciągły zbiór podmiotów maksymalizujących oczekiwaną użyteczność konsumpcji przez całe życie: Koszyk konsumpcyjny obejmuje towary D (produkowane zarówno w gospodarce cyfrowej, jak i tradycyjnej) oraz towary N (produkowane tylko poza gospodarką cyfrową), a proporcja konsumpcji obu rodzajów określana jest przez warunek pierwszego rzędu:

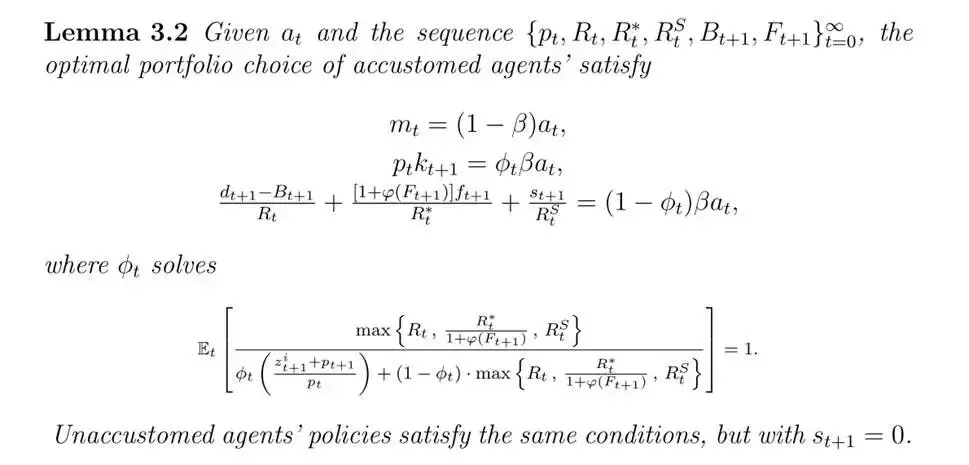

Koszyk konsumpcyjny obejmuje towary D (produkowane zarówno w gospodarce cyfrowej, jak i tradycyjnej) oraz towary N (produkowane tylko poza gospodarką cyfrową), a proporcja konsumpcji obu rodzajów określana jest przez warunek pierwszego rzędu:  Podmioty gospodarki cyfrowej muszą importować towary N, mogą eksportować towary D, a ich ceny powiązane są z cenami kryptowalut i usług. Stakowanie kryptowalut służy do weryfikacji transakcji cyfrowych, podlega unikalnym szokom, które po zsumowaniu się znoszą. Mieszkańcy gospodarki cyfrowej mogą emitować stablecoiny (cyfrowe zobowiązania ), których wartość jest stabilna, a także mogą posiadać amerykańskie obligacje . Analiza arbitrażu pokazuje, że w równowadze stopa zwrotu ze stablecoinów nie jest mniejsza niż stopa zwrotu z amerykańskich obligacji , co prowadzi do wyprowadzenia ograniczenia budżetowego podmiotów gospodarki cyfrowej i ich końcowego majątku oraz optymalnej polityki obejmującej alokację konsumpcji, kryptowalut i aktywów o stałym dochodzie (w tym amerykańskich obligacji i stablecoinów ). Różne stopy zwrotu wpływają na wybór aktywów. W jednostkach towaru N ograniczenie budżetowe podmiotu gospodarki cyfrowej ma postać:

Podmioty gospodarki cyfrowej muszą importować towary N, mogą eksportować towary D, a ich ceny powiązane są z cenami kryptowalut i usług. Stakowanie kryptowalut służy do weryfikacji transakcji cyfrowych, podlega unikalnym szokom, które po zsumowaniu się znoszą. Mieszkańcy gospodarki cyfrowej mogą emitować stablecoiny (cyfrowe zobowiązania ), których wartość jest stabilna, a także mogą posiadać amerykańskie obligacje . Analiza arbitrażu pokazuje, że w równowadze stopa zwrotu ze stablecoinów nie jest mniejsza niż stopa zwrotu z amerykańskich obligacji , co prowadzi do wyprowadzenia ograniczenia budżetowego podmiotów gospodarki cyfrowej i ich końcowego majątku oraz optymalnej polityki obejmującej alokację konsumpcji, kryptowalut i aktywów o stałym dochodzie (w tym amerykańskich obligacji i stablecoinów ). Różne stopy zwrotu wpływają na wybór aktywów. W jednostkach towaru N ograniczenie budżetowe podmiotu gospodarki cyfrowej ma postać:  Lemat 1: Przy danych końcowych zasobach i sekwencji cen, optymalna polityka podmiotu gospodarki cyfrowej to:

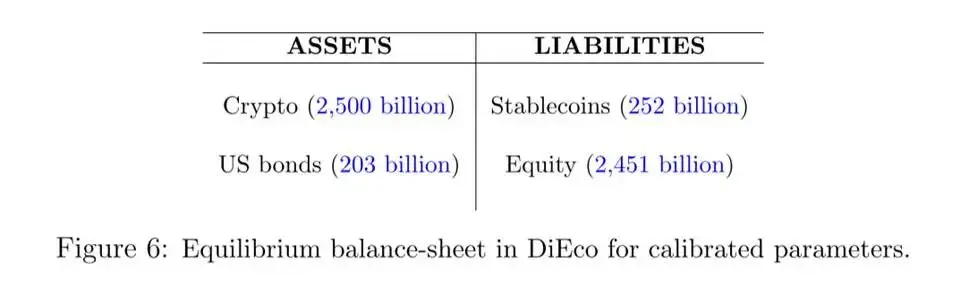

Lemat 1: Przy danych końcowych zasobach i sekwencji cen, optymalna polityka podmiotu gospodarki cyfrowej to:  Aby zrozumieć wybory portfela inwestycyjnego podmiotów gospodarki cyfrowej, artykuł przedstawia przegląd liczbowy, pokazując, jak wybory te zależą od kluczowych zmiennych i parametrów. Rysunek 6 pokazuje skonsolidowany bilans podmiotów gospodarki cyfrowej w stanie równowagi modelu skalibrowanego.

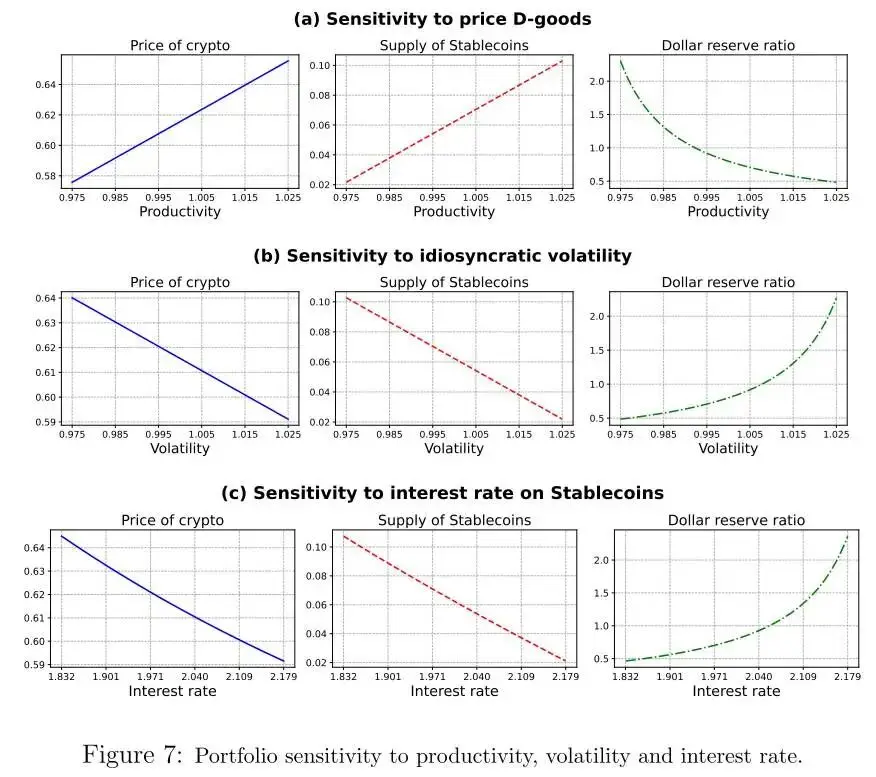

Aby zrozumieć wybory portfela inwestycyjnego podmiotów gospodarki cyfrowej, artykuł przedstawia przegląd liczbowy, pokazując, jak wybory te zależą od kluczowych zmiennych i parametrów. Rysunek 6 pokazuje skonsolidowany bilans podmiotów gospodarki cyfrowej w stanie równowagi modelu skalibrowanego.  Począwszy od kalibracji bazowej, badanie analizuje, jak wybory portfela podmiotów gospodarki cyfrowej zmieniają się wraz z trzema zmiennymi: (i) relatywną ceną towarów D produkowanych przez gospodarkę cyfrową (tj. kursem wymiany gospodarki cyfrowej); (ii) zmiennością szoków specyficznych dla gospodarki cyfrowej; (iii) stopą procentową stablecoinów. Rysunek 7 pokazuje wrażliwość portfela na każdą z tych zmiennych.

Począwszy od kalibracji bazowej, badanie analizuje, jak wybory portfela podmiotów gospodarki cyfrowej zmieniają się wraz z trzema zmiennymi: (i) relatywną ceną towarów D produkowanych przez gospodarkę cyfrową (tj. kursem wymiany gospodarki cyfrowej); (ii) zmiennością szoków specyficznych dla gospodarki cyfrowej; (iii) stopą procentową stablecoinów. Rysunek 7 pokazuje wrażliwość portfela na każdą z tych zmiennych.  Wzrost cen towarów D prowadzi do wzrostu kapitalizacji rynkowej kryptowalut i podaży stablecoinów, ponieważ podmioty zwiększają majątek i dostosowują portfel; wzrost zmienności szoków specyficznych obniża ceny kryptowalut i podaż stablecoinów, a więcej stablecoinów jest wspieranych przez obligacje USA; wzrost stóp procentowych stablecoinów prowadzi do spadku emisji stablecoinów przez podmioty, a ceny kryptowalut spadają z powodu niższego lewarowania; wysoka cena towarów D zwiększa podaż stablecoinów, podczas gdy niepewność i wysokie stopy procentowe działają odwrotnie.

Wzrost cen towarów D prowadzi do wzrostu kapitalizacji rynkowej kryptowalut i podaży stablecoinów, ponieważ podmioty zwiększają majątek i dostosowują portfel; wzrost zmienności szoków specyficznych obniża ceny kryptowalut i podaż stablecoinów, a więcej stablecoinów jest wspieranych przez obligacje USA; wzrost stóp procentowych stablecoinów prowadzi do spadku emisji stablecoinów przez podmioty, a ceny kryptowalut spadają z powodu niższego lewarowania; wysoka cena towarów D zwiększa podaż stablecoinów, podczas gdy niepewność i wysokie stopy procentowe działają odwrotnie. 4.2Gospodarka niecyfrowa

Podmioty i produkcja w gospodarce niecyfrowej

Podmioty w USA i reszcie świata (RoW) mają te same preferencje co podmioty gospodarki cyfrowej, maksymalizując oczekiwaną użyteczność przez całe życie:

Produkcja wykorzystuje stałą podaż nieodnawialnej ziemi, a podmioty produkują towary D lub N w zależności od indywidualnych szoków produktywności. Ponieważ technologia jest taka sama, relatywna cena obu towarów wynosi 1, ale cena towarów D w gospodarce cyfrowej może być niższa. Różnica między USA a RoW polega na zmienności szoków; podmioty RoW napotykają wyższą zmienność, co prowadzi do niższej pozycji netto aktywów zagranicznych USA, zgodnie z danymi, a rozkład w RoW jest bardziej rozciągnięty (założenie 3.1).

Typy podmiotów i rynki finansowe

Podmioty dzielą się na przyzwyczajone (znające gospodarkę cyfrową, rozważające zakup jej towarów D i stablecoinów) oraz nieprzyzwyczajone (nieznające, nieposiadające), a ich status zmienia się w czasie z określonym prawdopodobieństwem, co wpływa na popyt na towary D i stablecoiny.

Na rynkach finansowych rządy USA i RoW emitują obligacje, a podmioty mogą posiadać obligacje krajowe, zagraniczne oraz stablecoiny. Posiadanie obligacji zagranicznych wiąże się z kosztami (założenie 3.2), podczas gdy stablecoiny, ze względu na cyfrowy charakter, nie podlegają tym kosztom. Ograniczenie budżetowe podmiotów zależy od typu; dla przyzwyczajonych ma postać:

Podmioty nieprzyzwyczajone nie posiadają stablecoinów, a ich optymalna polityka określona jest przez lemat 3.2, obejmujący alokację oszczędności między ziemią a obligacjami oraz porównanie zwrotów z różnych aktywów.

Właściwości równowagi bez gospodarki cyfrowej

Bez gospodarki cyfrowej, ponieważ różnica między USA a resztą świata polega tylko na zmienności szoków specyficznych,zintegrowana gospodarka w stanie równowagi wykazuje następujące właściwości:

4.3Całkowicie zintegrowana gospodarka światowa

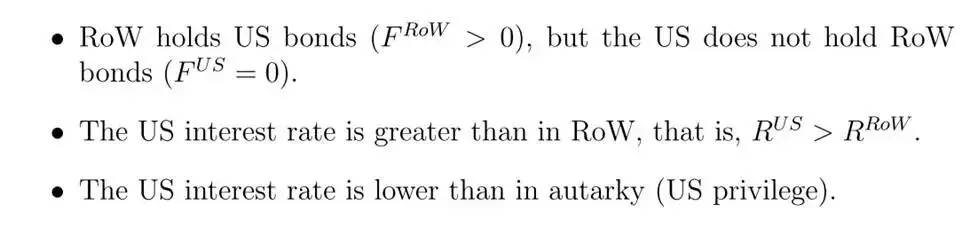

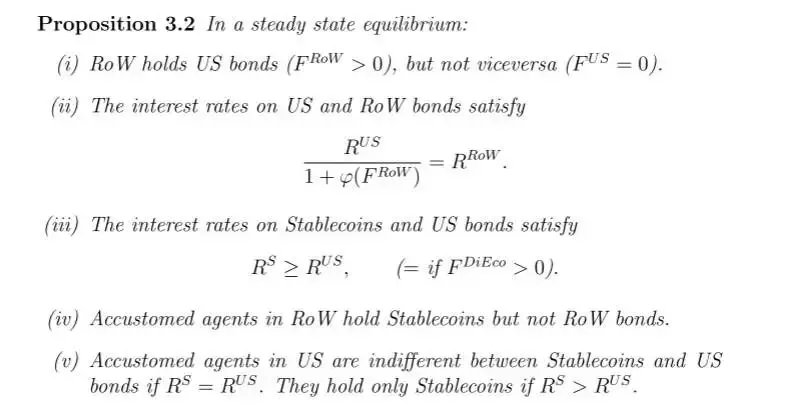

Teraz rozważamy sytuację całkowicie zintegrowanej gospodarki, w której przyzwyczajone podmioty z USA i RoW mogą posiadać stablecoiny emitowane przez gospodarkę cyfrową (DiEco), a podmioty gospodarki cyfrowej mogą posiadać obligacje emitowane przez USA i RoW. Poniższe twierdzenie opisuje niektóre właściwości stanu równowagi.

V. Analiza ilościowa

Ta część koncentruje się na ilościowym wpływie wzrostu gospodarki cyfrowej na rynki finansowe, przy czym jej ekspansja napędzana jest przez znajomość działań cyfrowych przez podmioty tradycyjnej gospodarki (udział przyzwyczajonych podmiotów).Wzrost ten wpływa na gospodarkę poprzez dwa kanały: „popyt finansowy” i „popyt rzeczywisty”,które zostaną rozróżnione w dalszych symulacjach kontrfaktycznych.

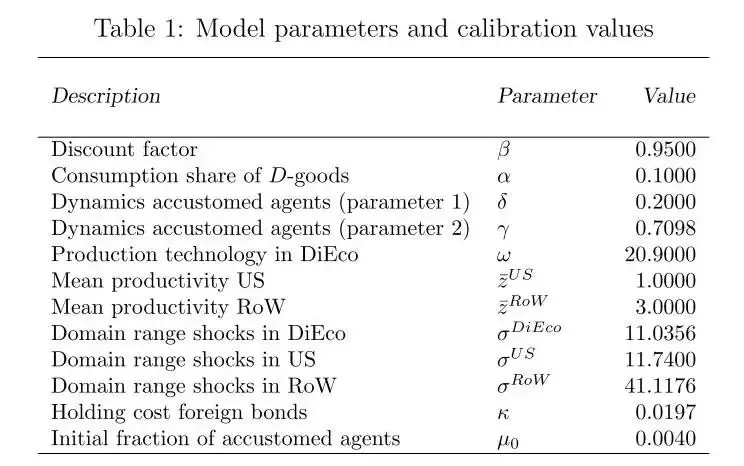

5.1 Kalibracja Artykuł kalibruje wartości początkowe i cele stanu równowagi na podstawie kapitalizacji rynkowej kryptowalut z 2023 roku. Następnie kalibrowane są parametry związane z produktywnością i wartością kryptowalut, aby dopasować sześć momentów, w tym stopy procentowe amerykańskich obligacji i pozycję netto aktywów zagranicznych USA. Wszystkie parametry współdziałają w kalibracji modelu, a Tabela 1 przedstawia pełen zestaw parametrów kalibracyjnych.

5.2 Przejściowa równowaga dynamiczna

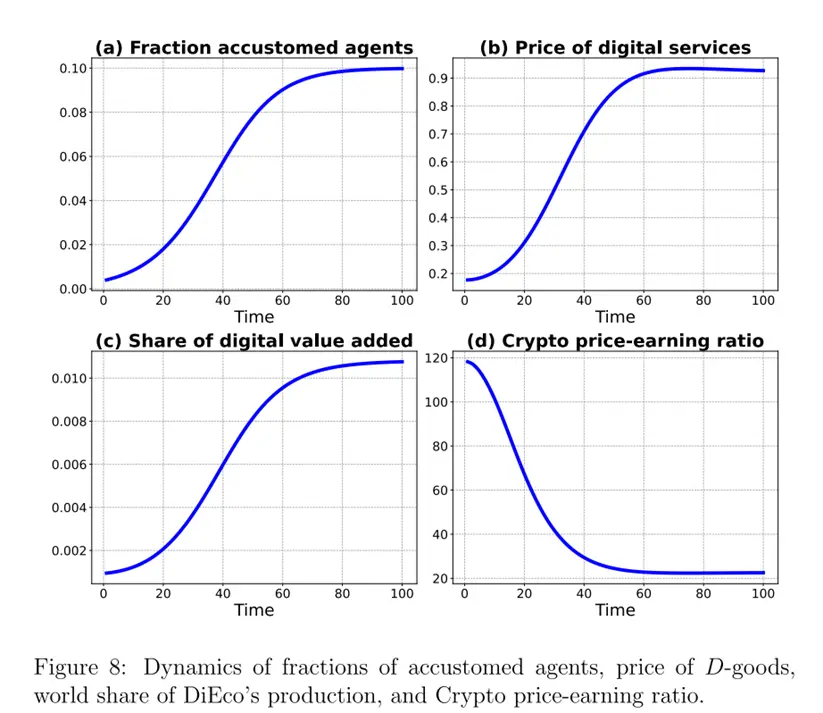

Rysunek8przedstawia dynamikę czterech kluczowych zmiennych w okresie przejściowym, gdzie udział przyzwyczajonych podmiotówzmienia się egzogenicznie, rosnąc z początkowych0,4% do długoterminowych10%, napędzając dynamikę modelu. Cena towarów D w gospodarce cyfrowej początkowo jest znacznie niższa niż w gospodarce tradycyjnej z powodu ograniczonego popytu, ale wraz ze wzrostem udziału przyzwyczajonych podmiotów rośnie popyt i cena. Udział wartości dodanej gospodarki cyfrowej w światowej produkcji rośnie z0,2%do około1,1%. Wskaźnik cena/zysk kryptowalut początkowo przekracza100z powodu oczekiwań wzrostu, a następnie spada do około20wraz z dojrzewaniem branży, podobnie jak w przypadku wyceny nowych sektorów.

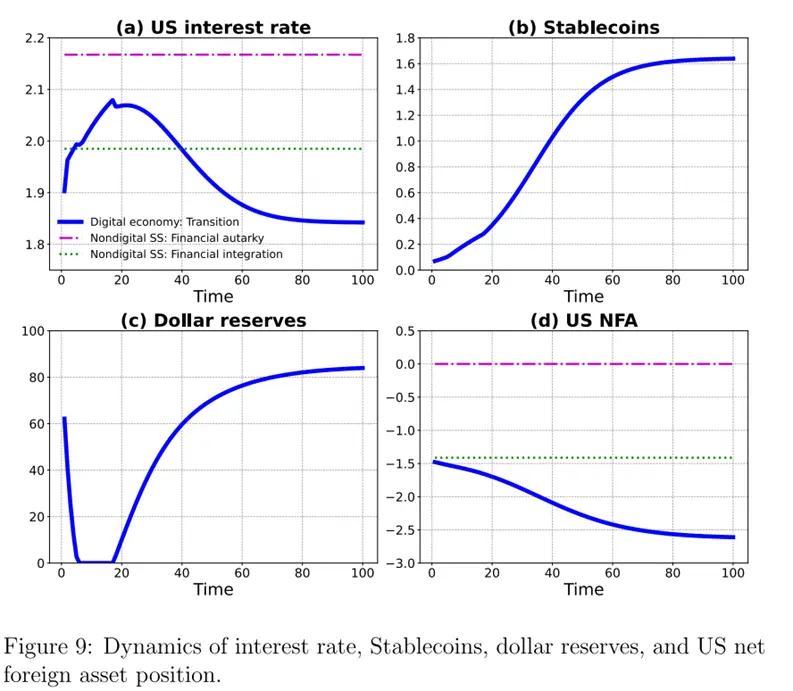

Rysunek 9 przedstawia dynamikę innych zmiennych. Stopa procentowa w USA podlega dwóm przeciwnym siłom i wykazuje nieliniową trajektorię – najpierw rośnie, potem spada. Wzrost udziału przyzwyczajonych podmiotów powoduje, że podmioty z reszty świata przechodzą na stablecoiny, wywierając presję na spadek stóp procentowych w USA; jednocześnie rośnie cena towarów D i wartość kryptowalut, majątek podmiotów gospodarki cyfrowej rośnie, a emisja stablecoinów wzrasta, co z kolei wywiera presję na wzrost stóp procentowych. Emisja stablecoinów rośnie pod wpływem obu sił, początkowo dominuje efekt podażowy, udział rezerw dolarowych jest niski, a w późniejszym okresie udział ten rośnie, wzmacniając popyt na obligacje USA.

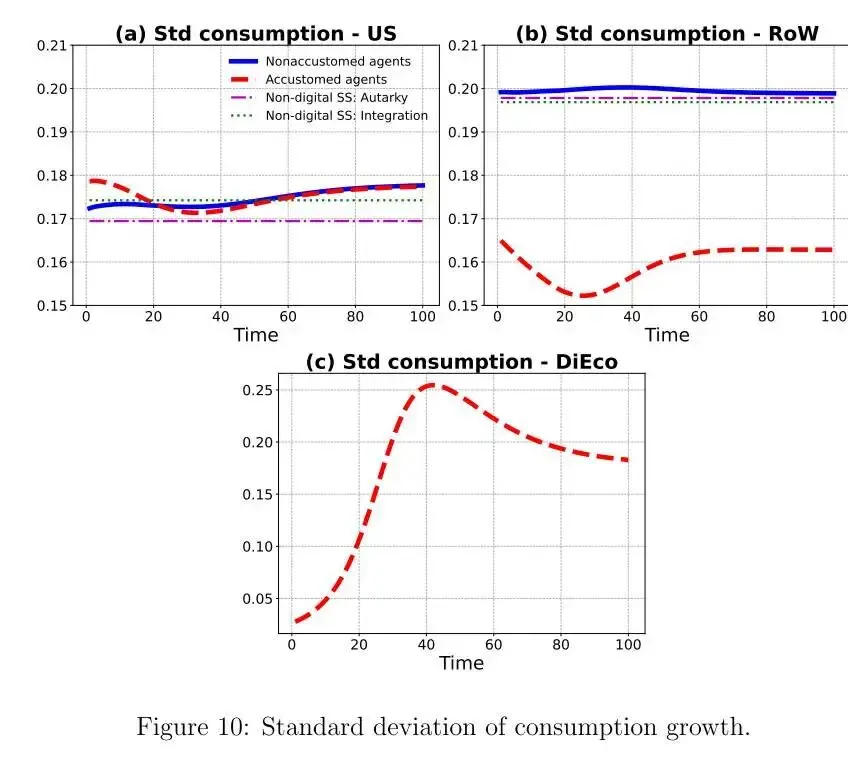

Rysunek 10 przedstawia odchylenie standardowe wzrostu konsumpcji różnych typów podmiotów w poszczególnych krajach w okresie transformacji. Zmienność konsumpcji przyzwyczajonych podmiotów w USA rośnie w czasie, ponieważ spada pozycja netto aktywów zagranicznych USA, rośnie lewarowanie, a zmienność wartości netto i konsumpcji wzrasta; zmienność konsumpcji nieprzyzwyczajonych podmiotów początkowo jest wysoka z powodu możliwości zmiany typu i dużych wahań cen towarów D, ale wraz ze zmniejszaniem się różnic cenowych wpływ ten słabnie. Zmienność konsumpcji przyzwyczajonych podmiotów z reszty świata jest niższa, ponieważ mogą one kupować stablecoiny o wysokiej stopie zwrotu i dostosowywać portfel, zmniejszając zmienność wartości netto. Zmienność konsumpcji podmiotów gospodarki cyfrowej znacznie wzrasta z powodu spadku wskaźnika cena/zysk, wzrostu udziału bieżących dochodów (podatnych na szoki specyficzne) w majątku i większej zmienności końcowego majątku.

Rysunek 10 przedstawia odchylenie standardowe wzrostu konsumpcji różnych typów podmiotów w poszczególnych krajach w okresie transformacji. Zmienność konsumpcji przyzwyczajonych podmiotów w USA rośnie w czasie, ponieważ spada pozycja netto aktywów zagranicznych USA, rośnie lewarowanie, a zmienność wartości netto i konsumpcji wzrasta; zmienność konsumpcji nieprzyzwyczajonych podmiotów początkowo jest wysoka z powodu możliwości zmiany typu i dużych wahań cen towarów D, ale wraz ze zmniejszaniem się różnic cenowych wpływ ten słabnie. Zmienność konsumpcji przyzwyczajonych podmiotów z reszty świata jest niższa, ponieważ mogą one kupować stablecoiny o wysokiej stopie zwrotu i dostosowywać portfel, zmniejszając zmienność wartości netto. Zmienność konsumpcji podmiotów gospodarki cyfrowej znacznie wzrasta z powodu spadku wskaźnika cena/zysk, wzrostu udziału bieżących dochodów (podatnych na szoki specyficzne) w majątku i większej zmienności końcowego majątku.  Wzrost gospodarki cyfrowej ma istotny wpływ na globalny podział ryzyka – w długim okresie USA rozszerzają podaż ubezpieczenia na resztę świata, częściowo za pośrednictwem wirtualnych rezydentów gospodarki cyfrowej. Ponieważ zmienność konsumpcji indywidualnej jest powiązana ze zmiennością majątku, koncentracja majątku w USA wzrośnie, podczas gdy w reszcie świata (z wyłączeniem rezydentów gospodarki cyfrowej) może spaść, co odzwierciedla złożoną rolę gospodarki cyfrowej w globalnym ubezpieczeniu konsumpcji i podziale majątku.

Wzrost gospodarki cyfrowej ma istotny wpływ na globalny podział ryzyka – w długim okresie USA rozszerzają podaż ubezpieczenia na resztę świata, częściowo za pośrednictwem wirtualnych rezydentów gospodarki cyfrowej. Ponieważ zmienność konsumpcji indywidualnej jest powiązana ze zmiennością majątku, koncentracja majątku w USA wzrośnie, podczas gdy w reszcie świata (z wyłączeniem rezydentów gospodarki cyfrowej) może spaść, co odzwierciedla złożoną rolę gospodarki cyfrowej w globalnym ubezpieczeniu konsumpcji i podziale majątku. VI. Wnioski i rekomendacje

Dolar amerykański dzięki swojej stabilności zajmuje centralną pozycję w międzynarodowych finansach. Artykuł wykazuje, że wzrost gospodarki cyfrowej (zwłaszcza stablecoinów) wpływa na globalne finanse poprzez dwa kanały. Pierwszy to wzrost popytu na stablecoiny. Ponieważ stablecoiny są częściowo wspierane przez aktywa denominowane w dolarach, prowadzi to do spadku stóp procentowych w USA i pogłębienia globalnych nierównowag. Drugi kanał to wzrost podaży stablecoinów wspieranych przez aktywa inne niż dolarowe, co prowadzi do wzrostu stóp procentowych w USA i zmniejszenia globalnych nierównowag. Symulacje modelu pokazują, że w długim okresie pierwszy kanał dominuje nad drugim, a stopy procentowe w USA spadają. Oznacza to również, że amerykańskie zadłużenie netto wobec zagranicy będzie nadal rosło. Jednocześnie artykuł wskazuje, że ekspansja gospodarki cyfrowej zwiększy podaż stablecoinów, co pomoże części podmiotów wygładzić konsumpcję, a podmioty z reszty świata przyzwyczajone do gospodarki cyfrowej skorzystają na tym najbardziej, kosztem wzrostu zmienności konsumpcji w USA i wśród podmiotów gospodarki cyfrowej. Na poziomie globalnym gospodarka cyfrowa, oferując tanie usługi i ubezpieczenie, przyczynia się do wzrostu dobrobytu, ale jego dystrybucja między krajami i podmiotami jest asymetryczna, co stanowi kierunek dalszych badań nad wpływem na dobrobyt.Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czy bitcoin po powrocie do 90 000 dolarów może rozpocząć świąteczny rajd?

Darowizna 256 ETH od Vitalika: sektor prywatnej komunikacji wchodzi w strategiczny punkt zwrotny

Dylemat górników: rośnie moc obliczeniowa, spadają zyski – bitcoin na rozdrożu

Trump vs JPMorgan: ostateczna konfrontacja dwóch porządków walutowych dolara i nowa era bitcoin