Powrót do „płatności”: od Crypto do TradFi, jakie jest większe znaczenie stablecoinów?

Kupcy z Yiwu zaczęli używać stablecoinów (takich jak USDT) do płatności transgranicznych, rozwiązując problem wysokich kosztów i niskiej wydajności tradycyjnych przelewów bankowych. Stablecoiny wykazują przewagę w transgranicznych płatnościach dzięki niskim kosztom i szybkiemu księgowaniu środków, stopniowo stając się nowym wyborem dla globalnego handlu małych i średnich przedsiębiorstw.

Yiwu i USDT, te dwa pozornie niepowiązane pojęcia, są obecnie umieszczane w tym samym kontekście.

Jako „światowa stolica drobnych towarów”, w przeszłości kupcy z Yiwu, chcąc sprzedawać towary na Bliski Wschód, do Ameryki Łacińskiej czy Afryki, musieli przechodzić przez wiele warstw pośredniczących banków, co nie tylko zajmowało dużo czasu i generowało wysokie koszty, ale także często wiązało się z ryzykiem zamrożenia środków.

W ostatnich latach sytuacja ta stopniowo się zmienia. Według raportu badawczego Huatai Securities, w Yiwu stablecoiny stały się jednym z kluczowych narzędzi płatności transgranicznych – kupujący mogą dokonać przelewu za pomocą telefonu, a środki trafiają na konto w ciągu kilku minut. Chainalysis szacuje, że już w 2023 roku przepływ stablecoinów na łańcuchu w rynku Yiwu przekroczył 10 miliardów dolarów.

Chociaż późniejsze badania 21st Century Business Herald wskazują, że większość kupców w Yiwu nie słyszała o stablecoinach i ich nie rozumie, a tylko nieliczni akceptują płatności w stablecoinach, to właśnie pokazuje, że jest to jeszcze wczesny etap, ale już widoczny jest trend rozprzestrzeniania się.

Innymi słowy, stablecoiny stają się „nowym dolarem” dla globalnych drobnych przedsiębiorców w rozliczeniach transgranicznych – płatności to nie tylko punkt wyjścia dla stablecoinów, ale także najbardziej bezpośredni sposób ich wejścia do globalnego systemu finansowego.

01 Od „płatności” do „płatności globalnych”

Stablecoiny rozwinęły się do dziś i mają już wiele zastosowań: niektórzy używają ich do DeFi yield farmingu, inni do zarabiania odsetek, jeszcze inni traktują je jako aktywa zabezpieczające. Jednak za tymi wszystkimi zastosowaniami, płatność pozostaje ich najważniejszą funkcją.

Zwłaszcza w kontekście płatności transgranicznych, czyli „płatności globalnych”, stablecoiny wyraźnie kontrastują z tradycyjnymi finansami.

Jak powszechnie wiadomo, przez długi czas system SWIFT (Society for Worldwide Interbank Financial Telecommunication) był filarem transakcji transgranicznych, ale w obliczu współczesnych potrzeb finansowych jego nieefektywność staje się coraz bardziej widoczna – pojedynczy przelew transgraniczny często wymaga przejścia przez wiele banków pośredniczących, procedury są skomplikowane, rozliczenia powolne, a całość może zająć kilka dni, podczas gdy na każdym etapie pobierane są dodatkowe opłaty, co znacznie podnosi koszty transakcji.

Dla firm zależnych od płynności finansowej lub osób prywatnych przesyłających pieniądze do domu, te opóźnienia i koszty są niemal nie do zniesienia. Mówiąc wprost, choć SWIFT nadal ma globalny wpływ, nie został zaprojektowany z myślą o wysokiej efektywności gospodarki cyfrowej.

W tym kontekście stablecoiny oferują szybką, niskokosztową i bezgraniczną alternatywę. Z natury charakteryzują się niskimi kosztami, brakiem granic i natychmiastowym rozliczeniem – pojedynczy przelew transgraniczny nie wymaga wielu pośredników, trwa zaledwie kilka minut, a opłaty są znacznie niższe dzięki różnicom w sieciach blockchain.

Na przykład obecnie na głównych sieciach Ethereum L2, przelewy stablecoinami takimi jak USDT/USDC kosztują zaledwie kilka centów za transakcję, co jest praktycznie pomijalne. To sprawia, że stablecoiny stają się naturalnym rozwiązaniem dla „płatności globalnych”, szczególnie w regionach takich jak Azja Południowo-Wschodnia czy Ameryka Łacińska, gdzie przepływy transgraniczne są intensywne, a tradycyjne kanały zawodzą – stablecoiny stopniowo stają się głównym wyborem dla drobnych płatności.

Co ważniejsze, dla krajów słabo rozwiniętych lub niestabilnych gospodarczo, stablecoiny to nie tylko „narzędzie płatnicze”, ale także krótkoterminowy magazyn wartości – dla użytkowników narażonych na ryzyko dewaluacji lokalnej waluty, posiadanie stablecoinów oznacza bardziej stabilną siłę nabywczą.

To podwójne zastosowanie – „płatność + zabezpieczenie przed ryzykiem” – jest właśnie powodem, dla którego „globalne stablecoiny płatnicze” zasługują na osobną analizę.

Źródło: imToken Web (web.token.im) – stablecoiny „globalnych płatności” (remittance type)

Z perspektywy imToken, stablecoiny już dawno przestały być narzędziem, które można opisać jednym zdaniem – to wielowymiarowy „zbiór aktywów”, gdzie różni użytkownicy i różne potrzeby odpowiadają różnym stablecoinom.

W tej klasyfikacji „globalne stablecoiny płatnicze” (USDT, USDC, FDUSD, TUSD, EURC itd.) to osobna kategoria przeznaczona do transgranicznych przelewów i przepływu wartości. Ich rola staje się coraz bardziej wyraźna: są zarówno autostradą dla globalnych przepływów kapitału, jak i „nowym dolarem” dla użytkowników na niestabilnych rynkach.

02 Dlaczego globalny system nie może pominąć stablecoinów?

Jeśli „płatność” jest pierwotnym celem stablecoinów, to „płatność globalna” jest ich najbardziej konkurencyjnym zastosowaniem. Powód jest prosty: stablecoiny niemal z natury rozwiązują trzy główne bolączki płatności transgranicznych – koszty, efektywność i akceptowalność.

Przede wszystkim, w przypadku płatności, kluczowe są koszty i efektywność.

Jak wspomniano wcześniej, tradycyjne przelewy transgraniczne wymagają wielu banków pośredniczących, trwają dniami, a koszty sięgają dziesiątek dolarów. W porównaniu z tym, przewaga stablecoinów jest oczywista – opłaty za pojedynczy przelew na sieciach Ethereum L2 są zwykle znacznie niższe niż 1 dolar, a w Azji Południowo-Wschodniej czy Ameryce Łacińskiej stablecoiny stały się powszechnym narzędziem do drobnych płatności transgranicznych.

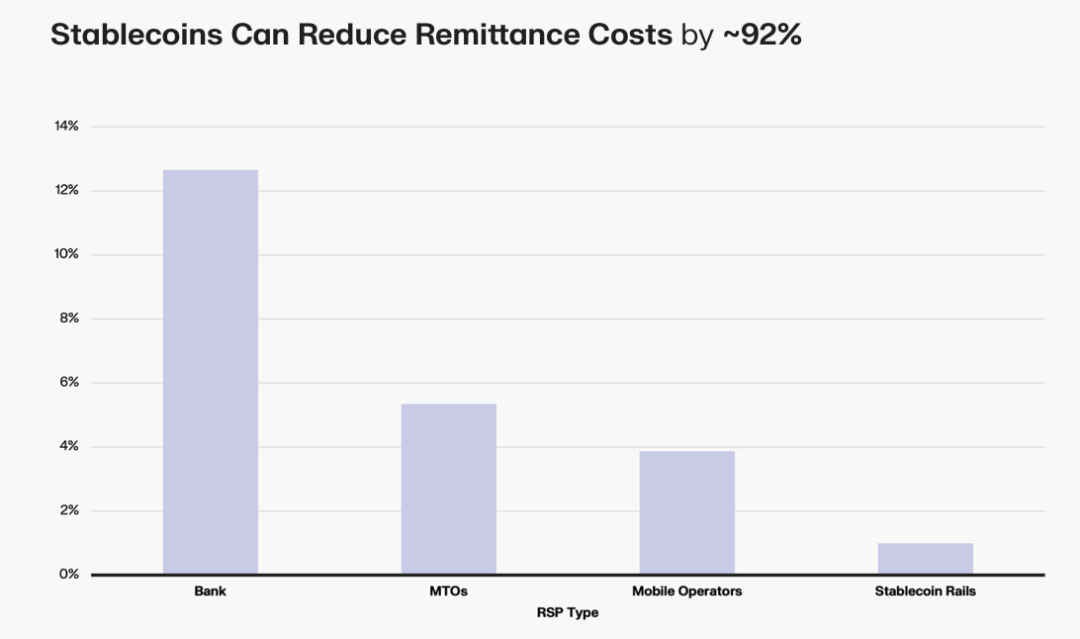

Według raportu Keyrock, opłata za tradycyjny przelew bankowy na kwotę 200 dolarów wynosi około 12,66%, u operatorów przekazów pieniężnych (MTOs) około 5,35%, u operatorów mobilnych około 3,87%, podczas gdy platformy stablecoinowe mogą obniżyć koszt podobnych przelewów do poniżej 1%, znacznie zwiększając efektywność przepływu środków. Pojedynczy przelew stablecoinem na głównej sieci Ethereum zwykle wymaga tylko kilku sekund potwierdzenia, a na niektórych sieciach L2 lub nowych blockchainach rozliczenie może być jeszcze szybsze – to zupełnie inny poziom niż system SWIFT z rozliczeniem T+N.

Po drugie, poza efektywnością i kosztami, szerokie przyjęcie płatności zależy od tego, czy odbiorca chce je zaakceptować.

To zasługa wieloletniej symbiozy rynku kryptowalut i stablecoinów – USDT, jako największy stablecoin na świecie, od dawna utrzymuje kapitalizację rynkową na poziomie ponad 100 miliardów dolarów i jest najpowszechniej akceptowanym środkiem płatniczym. USDC, dzięki zgodności z regulacjami i przejrzystości, cieszy się uznaniem instytucji i ma wysoką penetrację w systemie finansowym Europy i USA.

W wyniku ciągłej ekspansji, w krajach takich jak Turcja, Argentyna czy Nigeria, gdzie lokalna waluta gwałtownie traci na wartości, USDT praktycznie stał się „walutą oszczędnościową”; USDC przyciąga instytucje dzięki przejrzystym rezerwom i zgodności z regulacjami, a EURC, choć mniejszy, odgrywa niezastąpioną rolę w rozliczeniach transgranicznych w Europie.

Wreszcie, w przypadku płatności, szybkość i koszty są ważne, ale kluczowe jest „czy środki są naprawdę bezpieczne”.

Wraz z wejściem w życie amerykańskiej ustawy GENIUS, wdrożeniem hongkońskiego „Stablecoin Ordinance” oraz pilotażami w Japonii, Korei Południowej i innych krajach, zgodność z regulacjami staje się przepustką dla stablecoinów.

W przyszłości stablecoiny, które będą mogły wejść do globalnego systemu płatności, najprawdopodobniej będą „graczami z białej listy” na ścieżce zgodności.

Podsumowując, stablecoiny stają się infrastrukturą „płatności globalnych” nie przez przypadek, ale dlatego, że pod względem efektywności, kosztów, akceptowalności i przejrzystości oferują pełną przewagę nad tradycyjnymi płatnościami transgranicznymi.

03 Płatność to początek, ale też większa przyszłość

Właśnie dlatego stablecoiny, które stopniowo rozwijają funkcję „płatności globalnych”, mierzą się już nie tylko z potrzebami transakcyjnymi użytkowników natywnych dla Crypto, ale także z szerszym gronem odbiorców:

- osoby i firmy potrzebujące przelewów lub płatności transgranicznych;

- traderzy kryptowalutowi, którzy muszą szybko przenosić środki między różnymi giełdami;

- użytkownicy z krajów o dewaluującej się walucie, szukający bezpiecznych aktywów takich jak dolar czy euro;

Z tej perspektywy „płatność globalna” to zarówno pierwotny cel stablecoinów, jak i ich najbardziej realny i pilny scenariusz wdrożenia – nie chodzi o obalenie tradycyjnego systemu bankowego, lecz o zaoferowanie bardziej efektywnego, tańszego i bardziej inkluzywnego rozwiązania, które zamienia rozliczenia transgraniczne, wymagające dawniej wielu pośredniczących banków i kilku dni oczekiwania, w operację „kilka minut + kilka centów”.

Przyszłe trendy są coraz bardziej wyraźne – wraz z wejściem w życie amerykańskiej ustawy GENIUS, hongkońskiego „Stablecoin Ordinance” oraz pilotażami w Japonii, Korei Południowej i innych krajach, stablecoiny płatności globalnych staną się niezbędnym elementem systemu finansowego, zarówno w płatnościach transgranicznych, zarządzaniu finansami firm, jak i indywidualnym zabezpieczeniu przed ryzykiem.

Patrząc ponownie na eksperymentalne próby przyjmowania USDT przez kupców z Yiwu, można zauważyć, że nie jest to historia jednego miasta, lecz globalna miniatura – stablecoiny przechodzą z marginesu do głównego nurtu, z blockchaina do rzeczywistości, stając się nową infrastrukturą globalnego przepływu wartości.

Z tej perspektywy płatność jest początkiem stablecoinów, ale także ich większą przyszłością jako globalnej infrastruktury finansowej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Publiczny blockchain ma tylko 3 przewagi konkurencyjne? Komentarze założyciela Alliance DAO wywołują debatę w społeczności kryptowalutowej

Debata na temat „Czy przewaga publicznego blockchaina to tylko 3/10?” ujawniła podstawową sprzeczność w branży kryptowalut: systemowe przeciąganie liny między idealizmem a rzeczywistością, płynnością a zaufaniem, modelami biznesowymi a fundamentem ekosystemu.

x402 V2 Wydanie - Jakie są kluczowe nowości? 1. **Ulepszona wydajność**: Wersja x402 V2 wprowadza znaczące ulepszenia wydajności, pozwalając

x402 V2 to już nie tylko API do płatności on-chain, ale zintegrował tożsamość, płatności cross-chain, ponowne wykorzystanie sesji i autonomiczną konsumpcję w nową warstwę Internet Economic Protocol.

Jak naprawdę odnieść sukces w branży kryptowalut?

Nie możesz żyć takim życiem, jakiego pragniesz, tylko kopiując i wklejając.

Raport roczny a16z: 17 najbardziej ekscytujących pomysłów w branży Web3, które czekają nas w 2026 roku

Stablecoiny staną się infrastrukturą finansową internetu, agenci AI uzyskają możliwość posiadania tożsamości on-chain oraz dokonywania płatności, a rozwój technologii prywatności, weryfikowalnych obliczeń oraz ram regulacyjnych popchnie branżę kryptowalutową od spekulacji handlowych w kierunku budowy zdecentralizowanych sieci o trwałej wartości.