Dlaczego bitcoin może rosnąć dopiero po otwarciu rządu USA?

Po 36 dniach przestoju, czy TGA wyczerpuje globalną płynność?

Amerykański rządowy shutdown oficjalnie wszedł w rekordowy 36. dzień.

W ciągu ostatnich dwóch dni globalne rynki finansowe gwałtownie spadły. Nasdaq, bitcoin, akcje technologiczne, indeks Nikkei, a nawet bezpieczne aktywa jak amerykańskie obligacje skarbowe i złoto nie zostały oszczędzone.

Panika na rynku się rozprzestrzenia, podczas gdy politycy w Waszyngtonie wciąż kłócą się o budżet. Czy istnieje związek między rządowym shutdownem a spadkami na globalnych rynkach finansowych? Odpowiedź zaczyna się wyłaniać.

To nie jest zwykła korekta rynkowa, lecz kryzys płynności wywołany przez shutdown rządu. Gdy wydatki publiczne zostają zamrożone, setki miliardów dolarów zostają zablokowane na koncie Departamentu Skarbu i nie mogą trafić na rynek, krążenie krwi w systemie finansowym zostaje przerwane.

Prawdziwy winowajca spadków: „czarna dziura” Departamentu Skarbu

Generalne Konto Skarbowe USA (Treasury General Account), w skrócie TGA. Można to rozumieć jako centralne konto czekowe rządu USA w Federal Reserve. Wszystkie przychody federalne, zarówno z podatków, jak i z emisji obligacji skarbowych, trafiają na to konto.

Wszystkie wydatki rządowe, od wynagrodzeń urzędników po wydatki na obronność, również są wypłacane z tego konta.

W normalnych warunkach TGA działa jak stacja przesiadkowa dla środków, utrzymując dynamiczną równowagę. Departament Skarbu pobiera pieniądze, a następnie szybko je wydaje, środki trafiają do prywatnego systemu finansowego, zamieniając się w rezerwy bankowe i dostarczając płynności rynkowi.

Shutdown rządu przerywa ten cykl. Departament Skarbu nadal pobiera środki z podatków i emisji obligacji, saldo TGA stale rośnie. Jednak z powodu braku zatwierdzenia budżetu przez Kongres, większość agencji rządowych jest zamknięta, a Departament Skarbu nie może wydawać środków zgodnie z planem. TGA staje się finansową czarną dziurą, do której pieniądze tylko wpływają, ale nie wypływają.

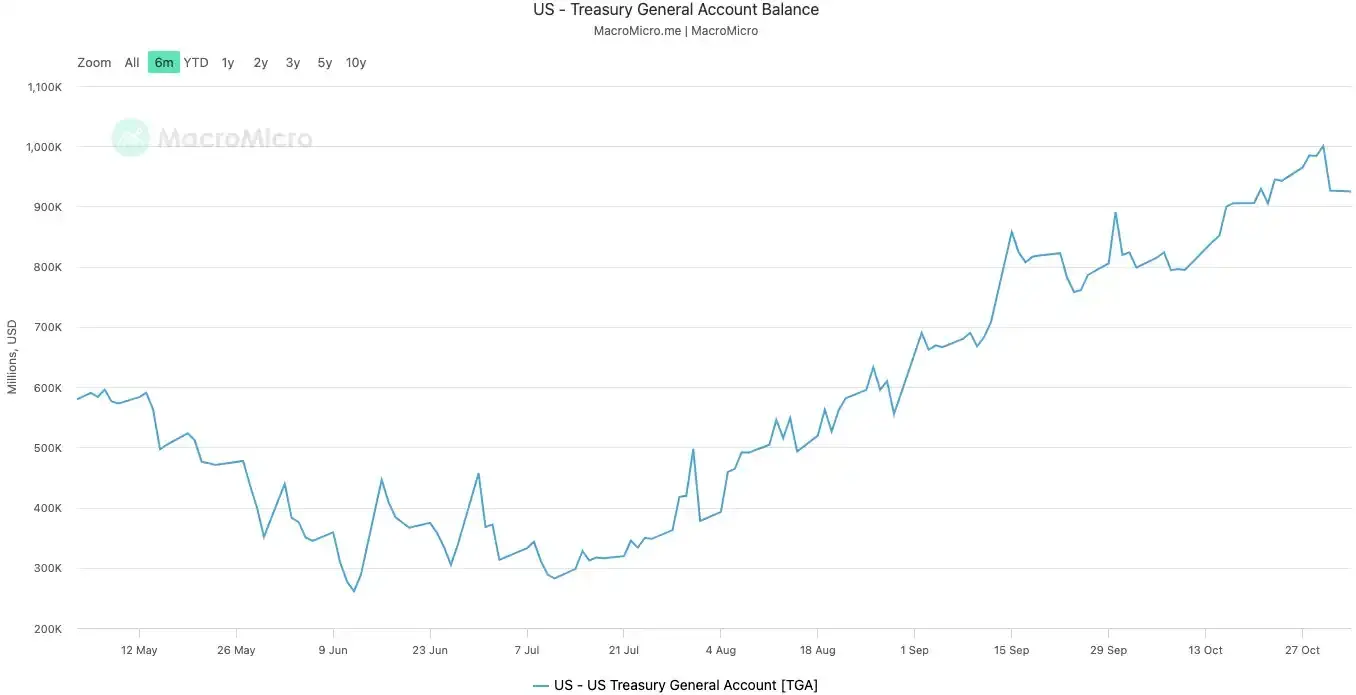

Od rozpoczęcia shutdownu 10 października 2025 roku saldo TGA wzrosło z około 800 miliardów dolarów do ponad 1 biliona dolarów 30 października. W ciągu zaledwie 20 dni ponad 200 miliardów dolarów zostało wycofanych z rynku i zamkniętych w sejfie Federal Reserve.

Saldo TGA rządu USA | Źródło: MicroMacro

Analizy wskazują, że shutdown rządu w ciągu miesiąca wycofał z rynku niemal 700 miliardów dolarów płynności. Efekt ten jest porównywalny do kilku rund podwyżek stóp procentowych przez Federal Reserve lub przyspieszonego zacieśniania ilościowego.

Kiedy rezerwy bankowe są masowo wysysane przez TGA, zdolność i chęć banków do udzielania kredytów gwałtownie spada, a koszt kapitału na rynku gwałtownie rośnie.

Najbardziej odczuwają to aktywa najbardziej wrażliwe na płynność. Rynek kryptowalut 11 października, drugiego dnia shutdownu, gwałtownie spadł, a skala likwidacji sięgnęła niemal 20 miliardów dolarów. W tym tygodniu akcje technologiczne również się chwieją, indeks Nasdaq spadł we wtorek o 1,7%, a Meta i Microsoft zanotowały duże spadki po publikacji wyników finansowych.

Spadki na globalnych rynkach finansowych są najbardziej bezpośrednym przejawem tego ukrytego zacieśnienia.

System ma „gorączkę”

TGA jest „przyczyną choroby” kryzysu płynności, a gwałtownie rosnące stopy procentowe na rynku overnight są najbardziej bezpośrednim objawem „gorączki” systemu finansowego.

Rynek overnight to miejsce, gdzie banki pożyczają sobie nawzajem krótkoterminowe środki – to naczynia włosowate całego systemu finansowego, a jego stopa procentowa jest najprawdziwszym wskaźnikiem napięcia na rynku międzybankowym. Gdy płynność jest obfita, banki łatwo pożyczają sobie pieniądze, a stopy są stabilne. Gdy płynność zostaje wyssana, banki zaczynają mieć niedobory i są skłonne płacić wyższe stopy za pożyczki overnight.

Dwa kluczowe wskaźniki jasno pokazują, jak poważna jest ta gorączka:

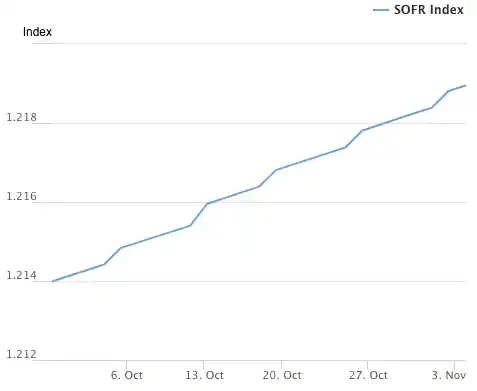

Pierwszym wskaźnikiem jest SOFR (Secured Overnight Financing Rate). 31 października SOFR wzrósł do 4,22%, notując największy dzienny wzrost od roku.

To nie tylko powyżej górnego limitu stopy funduszy federalnych ustalonego przez Federal Reserve na poziomie 4,00%, ale także o 32 punkty bazowe powyżej efektywnej stopy funduszy federalnych, osiągając najwyższy poziom od kryzysu rynkowego w marcu 2020 roku. Rzeczywisty koszt pożyczek na rynku międzybankowym wymknął się spod kontroli, znacznie przekraczając stopy polityki banku centralnego.

Indeks SOFR (Secured Overnight Financing Rate) | Źródło: Federal Reserve Bank of New York

Drugim, jeszcze bardziej zaskakującym wskaźnikiem jest wykorzystanie SRF (Standing Repo Facility) przez Federal Reserve. SRF to narzędzie awaryjnej płynności oferowane przez Federal Reserve bankom, które w przypadku braku możliwości pożyczenia środków na rynku mogą zastawić wysokiej jakości obligacje w zamian za gotówkę.

31 października wykorzystanie SRF wzrosło do 50,35 miliarda dolarów, osiągając najwyższy poziom od kryzysu pandemicznego w marcu 2020 roku. System bankowy pogrążył się w poważnym niedoborze dolarów i musiał zapukać do ostatniego okna pomocy Federal Reserve.

Wykorzystanie SRF (Standing Repo Facility) | Źródło: Federal Reserve Bank of New York

Gorączka systemu finansowego przenosi presję na najsłabsze ogniwa gospodarki realnej, wywołując eksplozję długo ukrytych min zadłużeniowych. Obecnie dwa najbardziej niebezpieczne obszary to nieruchomości komercyjne i kredyty samochodowe.

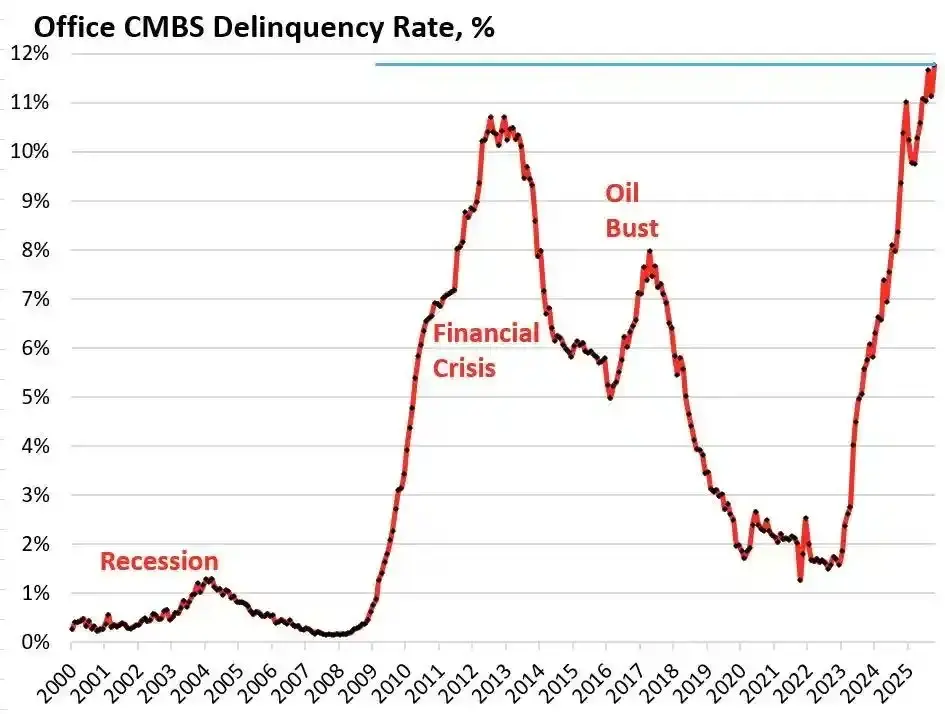

Zgodnie z danymi instytutu badawczego Trepp, wskaźnik niewypłacalności amerykańskich biurowych CMBS (Commercial Mortgage-Backed Securities) osiągnął w październiku 2025 roku poziom 11,8%, nie tylko ustanawiając nowy rekord, ale także przekraczając szczyt z kryzysu finansowego 2008 roku (10,3%). W ciągu zaledwie trzech lat wskaźnik ten wzrósł z 1,8% niemal dziesięciokrotnie.

Wskaźnik niewypłacalności amerykańskich biurowych CMBS | Źródło: Wolf Street

Bravern Office Commons w Bellevue w stanie Waszyngton to typowy przypadek. Ten biurowiec, niegdyś w całości wynajmowany przez Microsoft, w 2020 roku był wyceniany na 605 milionów dolarów, a obecnie, po wycofaniu się Microsoftu, jego wartość spadła o 56% do 268 milionów dolarów i wszedł w procedurę niewypłacalności.

Ten najpoważniejszy od 2008 roku kryzys nieruchomości komercyjnych rozprzestrzenia ryzyko systemowe na cały system finansowy poprzez banki regionalne, fundusze REITs i fundusze emerytalne.

Po stronie konsumenckiej również zapalił się alarm dotyczący kredytów samochodowych. Ceny nowych samochodów wzrosły do średnio ponad 50 tysięcy dolarów, a subprime borrowers muszą płacić oprocentowanie sięgające 18-20%, co prowadzi do fali niewypłacalności. Do września 2025 roku wskaźnik niewypłacalności kredytów samochodowych subprime zbliżył się do 10%, a ogólny wskaźnik opóźnień w spłacie kredytów samochodowych wzrósł w ciągu ostatnich 15 lat o ponad 50%.

Pod presją wysokich stóp procentowych i wysokiej inflacji sytuacja finansowa amerykańskich konsumentów z dolnych warstw pogarsza się w szybkim tempie.

Od ukrytego zacieśnienia przez TGA, przez systemową gorączkę stóp overnight, po eksplozję zadłużenia w nieruchomościach komercyjnych i kredytach samochodowych – wyłania się wyraźny łańcuch transmisji kryzysu. Zapalnik niespodziewanie podłożony przez polityczny impas w Waszyngtonie wywołuje eksplozję strukturalnych słabości, które od dawna istnieją w amerykańskiej gospodarce.

Jak traderzy widzą przyszłość rynku?

W obliczu tego kryzysu rynek jest głęboko podzielony. Traderzy stoją na rozdrożu, gorąco dyskutując o przyszłych kierunkach.

Pesymiści reprezentowani przez Mott Capital Management uważają, że rynek stoi w obliczu szoku płynności porównywalnego z końcem 2018 roku. Rezerwy bankowe spadły do niebezpiecznego poziomu, bardzo podobnego do sytuacji podczas zacieśniania bilansu przez Federal Reserve w 2018 roku, które wywołało zamieszanie na rynku. Dopóki shutdown trwa, a TGA nadal wysysa płynność, ból rynku się nie skończy. Jedyną nadzieją jest ogłoszenie kwartalnego refinansowania QRA przez Departament Skarbu 2 listopada. Jeśli Departament Skarbu zdecyduje się obniżyć docelowe saldo TGA, może uwolnić na rynek ponad 150 miliardów dolarów płynności. Jeśli jednak utrzyma lub nawet podniesie cel, zimowa stagnacja rynku się wydłuży.

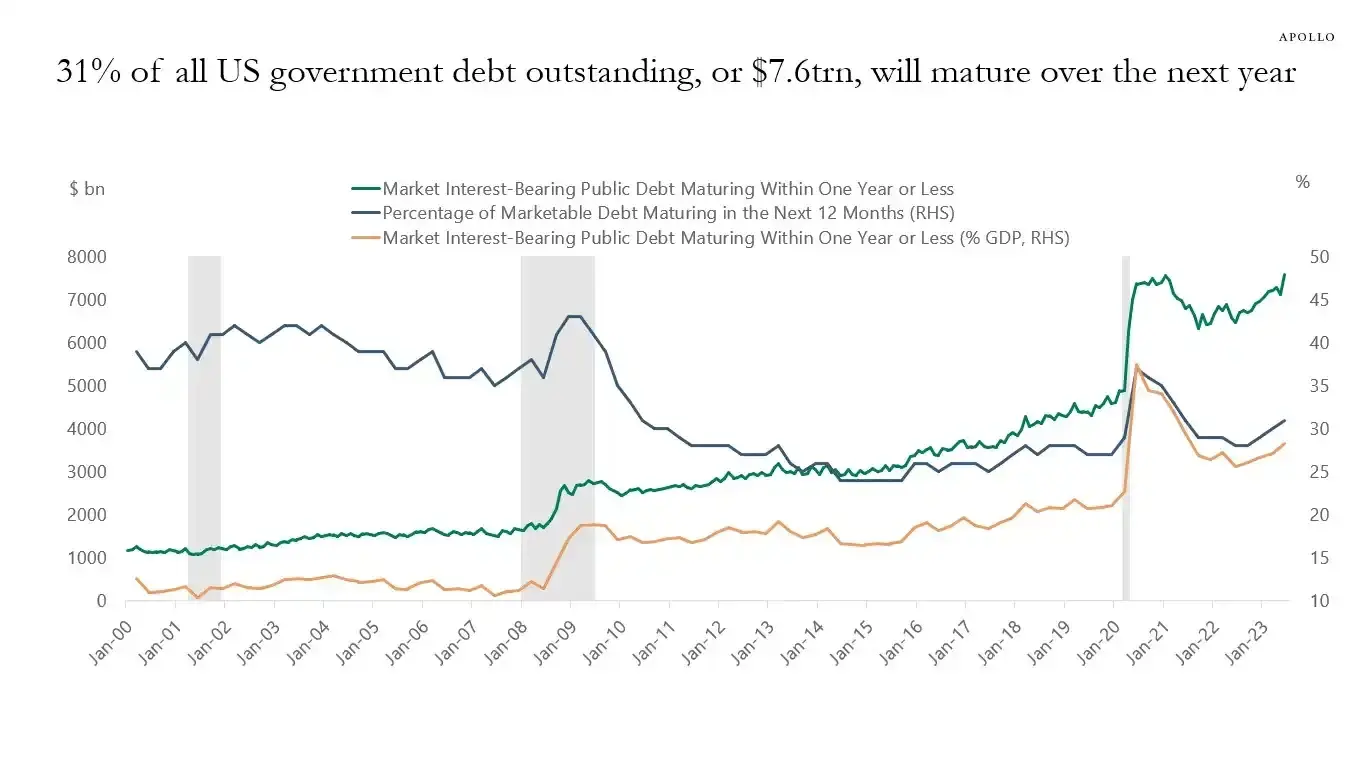

Słynny analityk makroekonomiczny Raoul Pal, reprezentujący optymistów, przedstawił intrygującą teorię „okna bólu”. Przyznaje, że obecnie rynek znajduje się w oknie bólu związanego z zacieśnieniem płynności, ale jest przekonany, że po nim nastąpi fala płynności. W ciągu najbliższych 12 miesięcy rząd USA będzie musiał odnowić dług o wartości nawet 10 bilionów dolarów, co zmusi go do zapewnienia stabilności i płynności rynku.

31% długu rządu USA (około 7 bilionów dolarów) zapada w ciągu najbliższego roku, a wraz z nową emisją całkowita kwota może sięgnąć 10 bilionów dolarów | Źródło: Apollo Academy

Gdy tylko shutdown się skończy, setki miliardów dolarów wstrzymanych wydatków publicznych zaleją rynek jak powódź, a zacieśnianie ilościowe (QT) Federal Reserve technicznie się zakończy, a nawet może się odwrócić.

Aby przygotować się do wyborów śródokresowych w 2026 roku, rząd USA zrobi wszystko, by stymulować gospodarkę, w tym obniżki stóp procentowych, złagodzenie regulacji bankowych, uchwalenie ustaw dotyczących kryptowalut itd. W sytuacji, gdy Chiny i Japonia również będą kontynuować ekspansję płynności, świat czeka nowa fala luzowania. Obecna korekta to tylko shakeout w hossie, a prawdziwą strategią powinno być kupowanie na spadkach.

Główne instytucje, takie jak Goldman Sachs i Citi, mają raczej neutralne stanowisko. Ogólnie przewidują, że shutdown zakończy się w ciągu najbliższego tygodnia lub dwóch. Gdy tylko impas zostanie przełamany, ogromne środki zamrożone w TGA zostaną szybko uwolnione, łagodząc presję płynnościową na rynku. Jednak długoterminowy kierunek zależy od ogłoszenia QRA przez Departament Skarbu i dalszej polityki Federal Reserve.

Historia wydaje się powtarzać. Zarówno panika związana z zacieśnianiem bilansu w 2018 roku, jak i kryzys repo we wrześniu 2019 roku, ostatecznie zakończyły się kapitulacją Federal Reserve i ponownym zastrzykiem płynności. Tym razem, w obliczu podwójnej presji politycznego impasu i ryzyka gospodarczego, decydenci polityczni znów stoją na znajomym rozdrożu.

W krótkim okresie los rynku zależy od decyzji polityków w Waszyngtonie. Jednak w dłuższej perspektywie światowa gospodarka wydaje się ugrzęznąć w cyklu dług–luzowanie–bańka, z którego nie może się wydostać.

Kryzys wywołany niespodziewanie przez shutdown rządu może być jedynie preludium do kolejnej, jeszcze większej fali płynności.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ważne! Polkadot uruchomił inteligentne kontrakty PolkaVM na Kusama!

Tangem wprowadza niepowiernicze płatności USDC za pomocą wirtualnej karty Visa