Autor: Jasper De Maere

Tłumaczenie: Deep Tide TechFlow

Wstęp

Płynność napędza cykle kryptowalutowe, a napływy kapitału przez stablecoiny, ETF i DAT (Digital Asset Trusts) wyraźnie zwolniły.

Globalna płynność pozostaje silna, ale wyższy SOFR (Secured Overnight Financing Rate) kieruje kapitał w stronę obligacji skarbowych, a nie rynku kryptowalut.

Kryptowaluty obecnie znajdują się w fazie samofinansowania, kapitał krąży wewnętrznie, oczekując na powrót nowych napływów.

Płynność decyduje o każdym cyklu kryptowalutowym. Choć w długim terminie to zastosowania technologiczne mogą być główną siłą napędową narracji kryptowalutowej, to rzeczywistym motorem zmian cen są przepływy kapitału. W ostatnich miesiącach impet napływów kapitału osłabł. W trzech głównych kanałach, przez które kapitał wchodzi do ekosystemu krypto – stablecoiny, ETF i cyfrowe skarbce aktywów (DATs) – dynamika napływów wyraźnie zwolniła, przez co kryptowaluty znajdują się obecnie w fazie samofinansowania, a nie ekspansji.

Chociaż zastosowania technologiczne są ważnym czynnikiem napędzającym, to płynność jest kluczowa dla napędzania i definiowania każdego cyklu kryptowalutowego. Nie chodzi tu tylko o głębokość rynku, ale przede wszystkim o dostępność kapitału. Gdy globalna podaż pieniądza rośnie lub realne stopy procentowe spadają, nadmiarowa płynność nieuchronnie szuka ryzykownych aktywów, a kryptowaluty w historii – szczególnie w cyklu 2021 roku – były jednym z największych beneficjentów.

W poprzednich cyklach płynność trafiała do aktywów cyfrowych głównie przez stablecoiny, które są kluczowym kanałem wejścia fiat. Wraz z dojrzewaniem branży, trzy główne kanały płynności stopniowo stały się kluczowe dla określenia napływu nowego kapitału do kryptowalut:

-

Cyfrowe skarbce aktywów (DATs): tokenizowane fundusze i struktury dochodowe łączące tradycyjne aktywa z płynnością on-chain.

-

Stablecoiny: on-chainowa reprezentacja płynności fiat, stanowiąca podstawowe zabezpieczenie dla dźwigni i aktywności tradingowej.

-

ETF: punkt dostępu dla pasywnych inwestycji i kapitału instytucjonalnego do ekspozycji na BTC i ETH w tradycyjnych finansach.

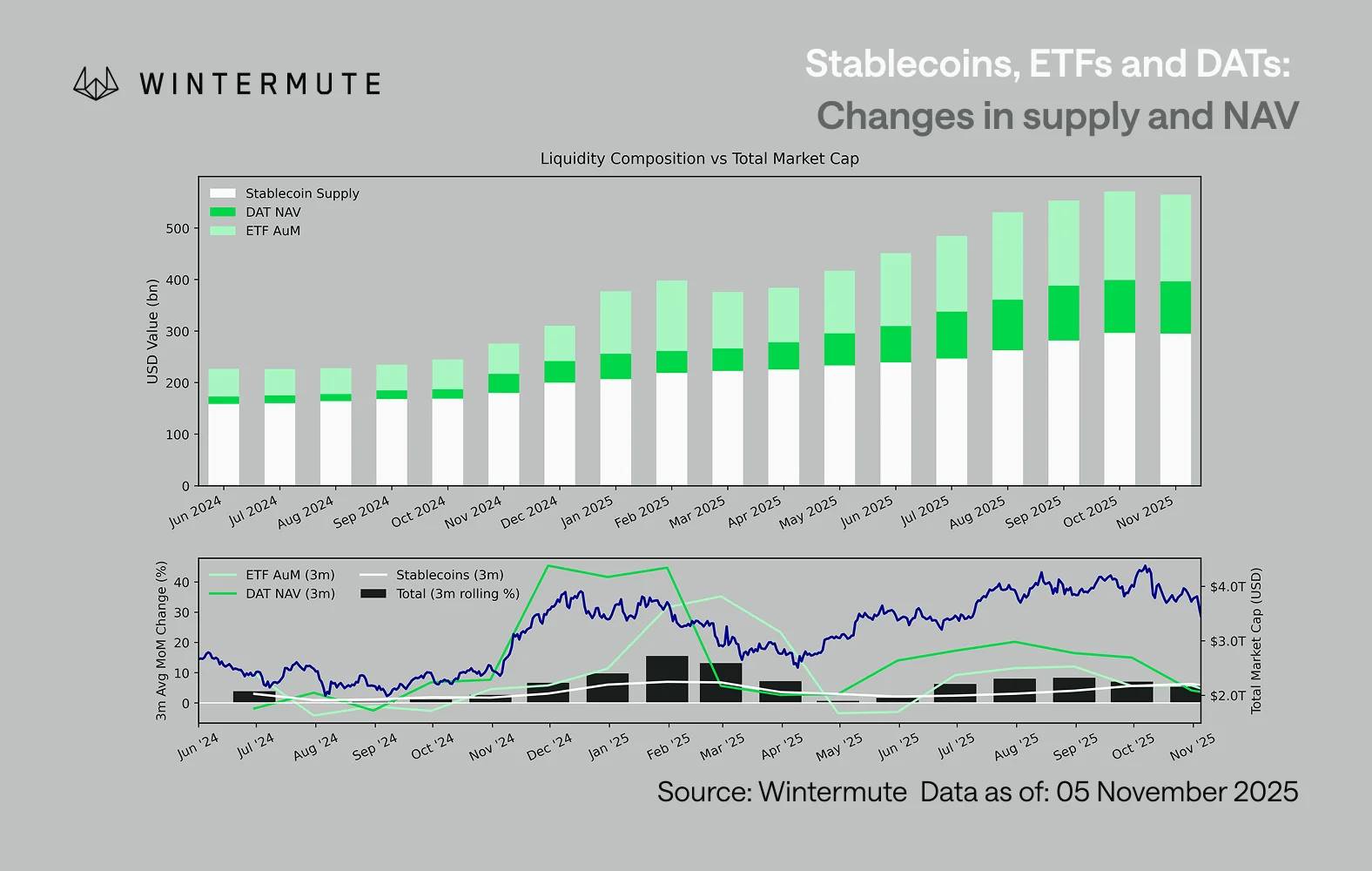

Łącząc aktywa pod zarządzaniem ETF (AUM), wartość netto DAT (NAV) oraz ilość wyemitowanych stablecoinów, można w przybliżeniu oszacować całkowity kapitał napływający do aktywów cyfrowych. Poniższy wykres pokazuje zmiany tych składników w ciągu ostatnich 18 miesięcy. Dolna część wykresu wyraźnie pokazuje, że zmiany łącznej wartości są ściśle powiązane z całkowitą kapitalizacją rynku aktywów cyfrowych – gdy napływy przyspieszają, ceny rosną.

Kluczową obserwacją jest to, że impet napływów do DAT i ETF wyraźnie osłabł. Oba kanały były silne w czwartym kwartale 2024 i pierwszym kwartale 2025, na początku lata nastąpiło krótkie odbicie, ale ten impet stopniowo wygasł. Płynność (podaż pieniądza M2) nie napływa już do ekosystemu krypto tak naturalnie jak na początku roku. Od początku 2024 roku łączna wartość DAT i ETF wzrosła z około 4 miliardów dolarów do 27 miliardów dolarów, podczas gdy stablecoiny podwoiły się z około 14 miliardów dolarów do około 29 miliardów dolarów – choć wykazują silny wzrost strukturalny, to jednak widać wyraźne oznaki stagnacji.

To spowolnienie jest kluczowe, ponieważ każdy kanał odzwierciedla inne źródło płynności. Stablecoiny odzwierciedlają apetyt na ryzyko wewnątrz branży krypto, DAT wychwytuje popyt instytucji na dochód, a ETF odzwierciedla szersze trendy alokacyjne tradycyjnych finansów (TradFi). Jednoczesne spowolnienie wszystkich trzech oznacza ogólne spowolnienie wdrażania nowego kapitału, a nie tylko rotację środków między produktami. Płynność nie zniknęła, ale krąży tylko wewnątrz systemu, nie rozszerzając się.

Patrząc szerzej, poza kryptowaluty, płynność (podaż pieniądza M2) również nie stoi w miejscu. Choć wyższe stopy SOFR w krótkim terminie ograniczają płynność, czyniąc rentowność gotówki atrakcyjną i zamykając kapitał w obligacjach skarbowych, to globalnie nadal jesteśmy w cyklu łagodzenia polityki, a amerykańskie zacieśnianie ilościowe (QT) oficjalnie się zakończyło. Ogólne tło strukturalne pozostaje wspierające, tyle że obecnie płynność wybiera inne sposoby ekspresji ryzyka, takie jak rynek akcji.

Wraz ze spadkiem napływu kapitału z zewnątrz, dynamika rynku staje się coraz bardziej zamknięta. Kapitał częściej rotuje między głównymi kryptowalutami a altcoinami, zamiast napływać netto, co prowadzi do sytuacji „gracz kontra gracz” (PVP). To również wyjaśnia, dlaczego odbicia na rynku są krótkotrwałe i dlaczego szerokość rynku się zawęża, nawet jeśli całkowita wartość aktywów pod zarządzaniem (AUM) pozostaje stabilna. Obecne szczyty zmienności są napędzane głównie przez łańcuchowe likwidacje, a nie przez trwałe trendy.

Patrząc w przyszłość, wyraźne ożywienie w którymkolwiek z kanałów płynności – np. ponowne mintowanie stablecoinów, tworzenie nowych ETF lub wzrost emisji DAT – będzie sygnałem, że makroekonomiczna płynność ponownie wraca do sektora aktywów cyfrowych. Do tego czasu kryptowaluty pozostają w fazie samofinansowania, a kapitał krąży tylko wewnętrznie, bez ekspansji wartości.