Burn, ostateczny atut Uniswap

Nowa propozycja Haydna niekoniecznie uratuje Uniswap.

Obudziłem się dziś rano i zobaczyłem, że UNI wzrosło prawie o 40%, a cały sektor DeFi doświadcza ogólnego trendu wzrostowego.

Powodem tego wzrostu jest ujawnienie przez Uniswap swojej ostatecznej karty. Założyciel Uniswap, Hayden, zaproponował nową propozycję skupiającą się na długo dyskutowanym temacie "fee switch". W rzeczywistości propozycja ta była przedstawiana już 7 razy w ciągu ostatnich dwóch lat, więc dla społeczności Uniswap to nic nowego.

Jednak tym razem jest inaczej, ponieważ propozycja została osobiście zainicjowana przez Haydna. Oprócz fee switch obejmuje ona również takie środki jak spalanie tokenów, fuzję Labs i Foundation oraz inne. Niektórzy duzi posiadacze już wyrazili swoje poparcie, a na rynku predykcyjnym prawdopodobieństwo przyjęcia propozycji sięga aż 79%.

7 niepowodzeń w 2 lata: Wytrwałość "fee switch"

Fee switch to w rzeczywistości dość powszechny mechanizm w przestrzeni DeFi. Na przykład Aave z powodzeniem aktywowało fee switch w 2025 roku, stosując model "buyback + distribution", wykorzystując przychody protokołu do skupu tokenów AAVE, co podniosło cenę z 180$ do 231$, osiągając 75% roczną stopę zwrotu.

Oprócz Aave, protokoły takie jak Ethena, Raydium, Curve, Usual i inne również odniosły znaczące sukcesy dzięki fee switch, dostarczając całemu sektorowi DeFi przykład zrównoważonej tokenomiki.

Dlaczego więc Uniswap nie był w stanie tego wdrożyć, mimo tylu udanych precedensów?

a16z luzuje kontrolę, ale problemy Uniswap dopiero się zaczynają

W tym miejscu trzeba wspomnieć kluczowego gracza — a16z.

W historii Uniswap, gdzie liczba uprawnionych do głosowania była zazwyczaj niska, zwykle wystarczało około 40 milionów UNI, aby osiągnąć próg głosowania. Jednak ten gigant venture capital wcześniej kontrolował około 55 milionów tokenów UNI, mając bardzo bezpośredni wpływ na wynik głosowania.

Zawsze byli przeciwnikami odpowiednich propozycji.

Już podczas dwóch głosowań wstępnych w lipcu 2022 roku zdecydowali się wstrzymać od głosu i wyrazili jedynie pewne obawy na forum. Jednak przy trzeciej propozycji w grudniu 2022 roku, gdy pule takie jak ETH-USDT, DAI-ETH były gotowe do aktywacji stawki opłaty 1/10 poprzez głosowanie on-chain, a16z oddało wyraźny głos sprzeciwu, dysponując siłą głosu 15 milionów UNI. Głosowanie to zakończyło się ostatecznie 45% poparciem — mimo że zwolenników było większość, propozycja upadła z powodu niewystarczającej liczby uprawnionych głosujących. Na forum a16z jasno stwierdziło: "Ostatecznie nie możemy poprzeć żadnej propozycji, która nie uwzględnia skutków prawnych i podatkowych." Był to ich pierwszy publiczny sprzeciw.

W kolejnych propozycjach a16z konsekwentnie utrzymywało to stanowisko. W maju i czerwcu 2023 roku GFX Labs przedstawiło dwie kolejne propozycje dotyczące opłat. Chociaż propozycja z czerwca uzyskała 54% poparcia, ostatecznie ponownie upadła z powodu niewystarczającego udziału, pod wpływem 15 milionów głosów sprzeciwu ze strony a16z. W propozycji aktualizacji zarządzania z marca 2024 roku sytuacja powtórzyła się — około 55 milionów UNI poparcia, ale zablokowane przez sprzeciw a16z. Najbardziej dramatyczny zwrot akcji nastąpił od maja do sierpnia 2024 roku, gdy wnioskodawcy próbowali utworzyć podmiot Wyoming DUNA, aby obejść ryzyko prawne. Głosowanie, pierwotnie zaplanowane na 18 sierpnia, zostało odroczone na czas nieokreślony z powodu "nowych problemów ze strony nieujawnionego interesariusza", powszechnie uważanego za a16z.

Co więc naprawdę niepokoi a16z? Kluczowym problemem jest ryzyko prawne.

Uważają oni, że po aktywacji fee switch token UNI może zostać zakwalifikowany jako papier wartościowy. Zgodnie ze znanym testem Howeya w Stanach Zjednoczonych, jeśli inwestorzy mają uzasadnione oczekiwanie "zysków pochodzących z wysiłków innych", aktywo może zostać uznane za papier wartościowy. Fee switch właśnie tworzy takie oczekiwanie — protokół generuje przychody, a posiadacze tokenów uczestniczą w zyskach, co bardzo przypomina model podziału zysków znany z tradycyjnych papierów wartościowych. Partner a16z, Miles Jennings, był szczery w komentarzu na forum: "DAO bez podmiotu prawnego naraża się na odpowiedzialność osobistą."

Oprócz ryzyka związanego z prawem papierów wartościowych, równie trudne są kwestie podatkowe. Gdy opłaty trafią do protokołu, IRS może wymagać od DAO zapłaty podatku dochodowego od osób prawnych, a wstępne szacunki potencjalnego zobowiązania podatkowego sięgają nawet 10 milionów dolarów. Problem polega na tym, że DAO samo w sobie jest zdecentralizowaną organizacją bez tradycyjnej osobowości prawnej i struktury finansowej. Nierozwiązane pozostają pytania, jak zapłacić podatek i kto poniesie ten koszt. Bez jasnego rozwiązania, pochopna aktywacja fee switch może narazić wszystkich posiadaczy tokenów zarządzania na ryzyko podatkowe.

Na chwilę obecną UNI pozostaje największym pojedynczym udziałem tokenowym w portfelu kryptowalutowym a16z, z około 64 milionami UNI, nadal mając znaczący wpływ na wyniki głosowań.

Jednak, jak wszyscy wiemy, wraz z wyborem prezydenta Trumpa i zmianą kierownictwa SEC, branża kryptowalutowa przeżywa polityczną wiosnę stabilności. Ryzyka prawne dla Uniswap zmalały, co wskazuje na stopniowe łagodzenie stanowiska a16z. Oczywiście nie jest to już główny problem i prawdopodobieństwo przyjęcia tej propozycji znacznie wzrosło.

Nie oznacza to jednak, że nie ma innych konfliktów; mechanizm fee switch Uniswap wciąż budzi pewne kontrowersje.

Nie można mieć ciastka i zjeść ciastka

Aby zrozumieć te nowe punkty sporne, najpierw musimy krótko wyjaśnić, jak działa fee switch.

Z technicznego punktu widzenia propozycja ta wprowadza szczegółowe korekty w strukturze opłat. W protokole V2 całkowita opłata pozostaje na poziomie 0,3%, z czego 0,25% trafia do LP, a 0,05% do protokołu. Protokół V3 jest bardziej elastyczny, ustalając opłatę protokołu na poziomie od jednej czwartej do jednej szóstej opłaty LP. Na przykład w puli płynności 0,01% opłata protokołu wynosi 0,0025%, co odpowiada podziałowi 25%; w puli 0,3% opłata protokołu to 0,05%, czyli około 17%.

Na podstawie tej struktury opłat szacuje się konserwatywnie, że Uniswap wygeneruje od 10 do 40 milionów dolarów rocznych przychodów, a w scenariuszu hossy, biorąc pod uwagę historyczne szczyty wolumenu obrotu, liczba ta może sięgnąć 50-120 milionów dolarów. Propozycja obejmuje również natychmiastowe spalenie 100 milionów tokenów UNI, co stanowi 16% podaży w obiegu, oraz ustanowienie mechanizmu ciągłego spalania.

Innymi słowy, dzięki fee switch UNI przejdzie z "bezwartościowego tokena zarządzania" do prawdziwego aktywa generującego przychód.

Oczywiście to świetna wiadomość dla posiadaczy UNI, ale problem tkwi właśnie tutaj. Istotą "fee switch" jest bowiem redystrybucja dochodów między LP a protokołem.

Całkowita kwota opłat płaconych przez traderów nie ulegnie zmianie; po prostu dochód, który wcześniej w całości trafiał do LP, teraz musi oddać część protokołowi. Nie ma czegoś takiego jak darmowy lunch. Wraz ze wzrostem przychodów protokołu, dochody LP nieuchronnie spadną.

Nie można mieć ciastka i zjeść ciastka. Uniswap wyraźnie wybrał to drugie w pytaniu "dochód LP czy protokołu".

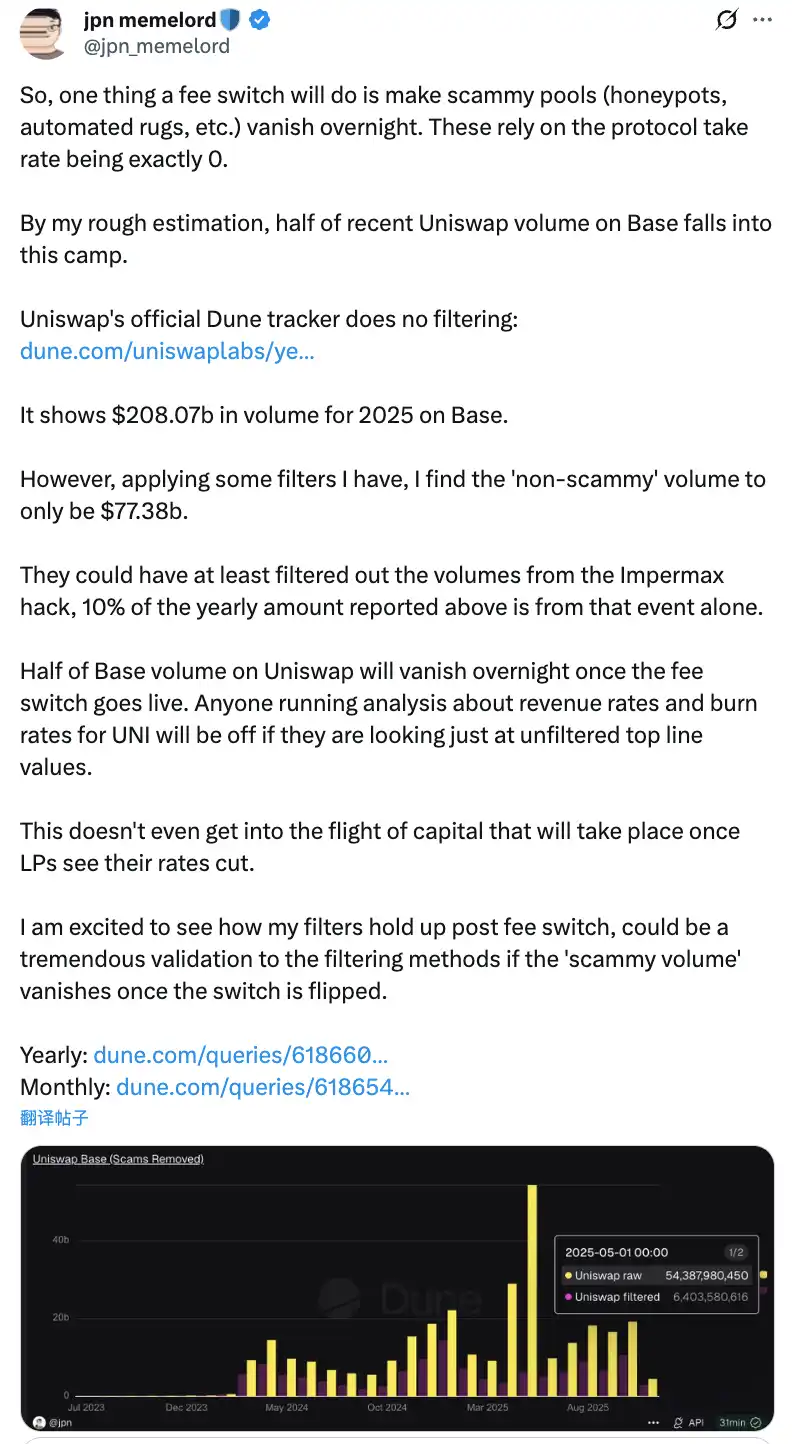

Dyskusje społeczności po aktywacji "fee switch" mogą sprawić, że połowa wolumenu transakcji Uniswap na łańcuchu Base zniknie z dnia na dzień

Potencjalny negatywny wpływ tej redystrybucji nie powinien być lekceważony. W krótkim okresie zarobki LP spadną o 10-25%, w zależności od proporcji podziału opłaty protokołu. Co ważniejsze, według prognoz modelowych, może nastąpić migracja 4-15% płynności z Uniswap na konkurencyjne platformy.

Aby złagodzić te negatywne skutki, propozycja przewiduje również innowacyjne środki kompensacyjne. Na przykład internalizacja MEV poprzez mechanizm PFDA może zapewnić dodatkowe dochody dla LP — każda transakcja o wartości 10 000 dolarów przynosi dodatkowy zwrot od 0,06 do 0,26 dolara. Funkcja Hooks w wersji V4 wspiera dynamiczne dostosowywanie opłat, a agregatory hooks mogą tworzyć nowe źródła przychodów. Ponadto propozycja zakłada etapową implementację, zaczynając od pilotażowej puli płynności, ciągłe monitorowanie efektów w czasie rzeczywistym i dostosowywanie na podstawie danych.

Dylemat fee switch

Mimo tych środków łagodzących, czy rzeczywiście uda się rozwiać obawy LP i ostatecznie wdrożyć tę propozycję, może wymagać jeszcze czasu na weryfikację. W końcu nawet osobiste zaangażowanie Haydna nie musi oznaczać, że uda się wyciągnąć Uniswap z tego dylematu.

Ponieważ bardziej bezpośrednie zagrożenie pochodzi z konkurencji rynkowej, zwłaszcza w bezpośrednim starciu między Base Chain a Aerodrome.

Po propozycji Uniswap, Alexander, CEO Dromos Labs, zespołu deweloperskiego stojącego za Aerodrome, skomentował sarkastycznie na X: "Nigdy bym nie pomyślał, że w przeddzień najważniejszego dnia Dromos Labs nasz największy konkurent popełni tak poważny błąd."

Aerodrome dominuje nad Uniswap na Base Chain

Dane pokazują, że w ciągu ostatnich 30 dni wolumen obrotu Aerodrome wyniósł około 20,465 miliarda dolarów, co daje 56% udziału w rynku na Base Chain, podczas gdy wolumen Uniswap na Base wyniósł około 12-15 miliardów dolarów, z udziałem w rynku tylko 40-44%. Aerodrome nie tylko prowadzi o 35-40% pod względem wolumenu obrotu, ale także przewyższa Uniswap pod względem TVL — 473 miliony do 400 milionów dolarów.

Źródłem tej różnicy jest znaczna luka w rentowności LP. Na przykład w puli ETH-USDC roczna stopa zwrotu Uniswap V3 wynosi około 12-15%, wyłącznie z opłat transakcyjnych, podczas gdy Aerodrome, dzięki zachętom tokenowym AERO, może oferować 50-100% lub nawet wyższe roczne zwroty, czyli 3-7 razy więcej niż Uniswap. W ciągu ostatnich 30 dni Aerodrome rozdało 12,35 miliona dolarów w zachętach AERO, precyzyjnie kierując płynność poprzez mechanizm głosowania veAERO. Dla porównania, Uniswap polega głównie na organicznych opłatach, okazjonalnie uruchamiając ukierunkowane programy motywacyjne, ale na znacznie mniejszą skalę niż konkurenci.

Jak zauważył ktoś ze społeczności: "Powodem, dla którego Aerodrome jest w stanie przewyższyć Uniswap pod względem wolumenu obrotu na Base, jest to, że dostawcy płynności dbają tylko o zwrot z inwestycji dla każdego dolara dostarczonej płynności. Aerodrome wyróżnia się w tym aspekcie." To spostrzeżenie trafia w sedno.

Dla LP liczy się tylko rentowność, a nie marka Uniswap. Na nowym L2 jak Base, Aerodrome jako natywny DEX zbudował silną przewagę pierwszego ruchu dzięki specjalnie zoptymalizowanemu modelowi ve(3,3) i wysokim zachętom tokenowym.

W tym kontekście, jeśli Uniswap aktywuje fee switch, jeszcze bardziej obniżając zarobki LP, może to przyspieszyć migrację płynności do Aerodrome. Według modeli fee switch może spowodować utratę 4-15% płynności, a na konkurencyjnym polu bitwy jak Base ten odsetek może być jeszcze wyższy. Gdy płynność spada, rośnie poślizg cenowy, a wolumen obrotu maleje, tworząc spiralę negatywną.

Czy nowa propozycja uratuje Uniswap?

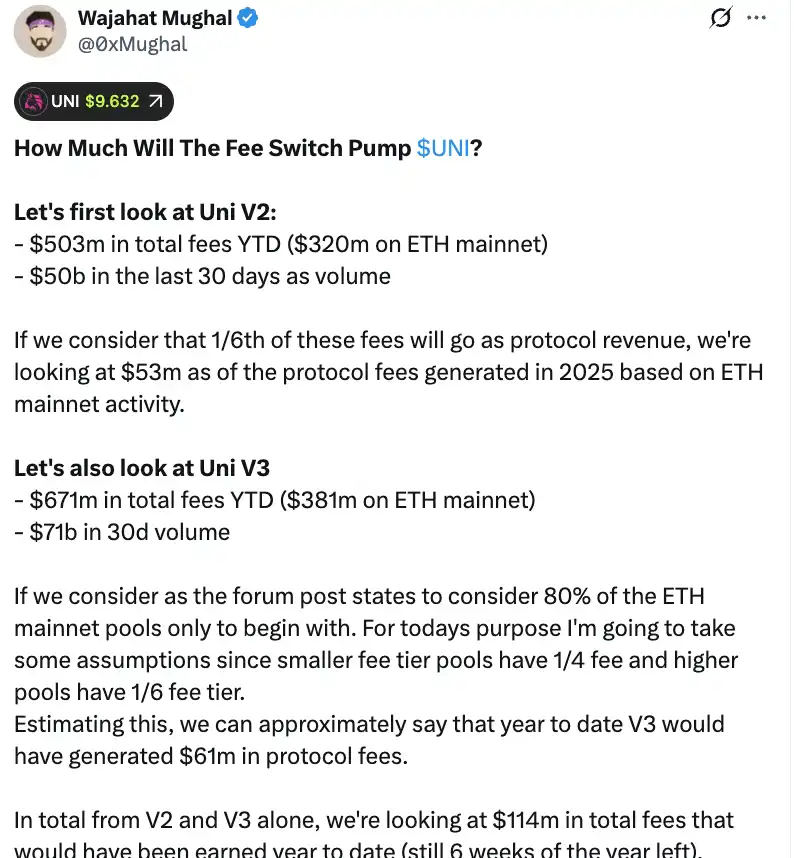

Z czysto liczbowego punktu widzenia fee switch rzeczywiście może przynieść Uniswap znaczące przychody. Na podstawie szczegółowych obliczeń członka społeczności Wajahata Mughala sytuacja jest już dość imponująca, biorąc pod uwagę tylko wersje V2 i V3.

Protokół V2 wygenerował łącznie 503 miliony dolarów przychodów z opłat od początku 2025 roku, z czego Ethereum mainnet odpowiada za 320 milionów, a wolumen transakcji w ostatnich 30 dniach sięgnął 500 miliardów dolarów. Jeśli obliczymy na podstawie podziału opłat 1/6, biorąc pod uwagę aktywność na Ethereum mainnet, prognozowany przychód z opłat protokołu na 2025 rok może osiągnąć 53 miliony dolarów. Wyniki protokołu V3 są jeszcze lepsze — łączne przychody z opłat od początku roku wyniosły 671 milionów dolarów, z czego Ethereum mainnet stanowi 381 milionów, a 30-dniowy wolumen transakcji sięga aż 710 miliardów dolarów. Uwzględniając proporcje podziału opłat dla różnych pul — pule z niskimi opłatami pobierają 1/4 opłaty protokołu, pule z wysokimi opłatami 1/6 — V3 mogło już wygenerować 61 milionów dolarów opłat protokołu od początku roku.

Sumując V2 i V3, prognozowany przychód z opłat protokołu za ten rok osiągnął już 1,14 miliarda dolarów, a do końca roku pozostało jeszcze 6 tygodni. Co ważniejsze, liczba ta nie odzwierciedla jeszcze pełnego potencjału przychodowego Uniswap. Obliczenia te nie obejmują pozostałych 20% pul V3, opłat z łańcuchów innych niż Ethereum mainnet (szczególnie Base, który generuje opłaty niemal równe Ethereum mainnet), wolumenu transakcji V4, aukcji rabatów na opłaty protokołu, UniswapX, agregatorów hooks oraz przychodów sequencera Unichain. Jeśli wszystko to zostanie uwzględnione, roczne przychody mogą łatwo przekroczyć 1,3 miliarda dolarów.

Przy planie natychmiastowego spalenia 1 miliarda tokenów UNI (o wartości ponad 8 miliardów dolarów przy obecnej cenie), tokenomika Uniswap przejdzie fundamentalną zmianę. Po spaleniu, w pełni rozwodniona wycena spadnie do 7,4 miliarda dolarów, a kapitalizacja rynkowa wyniesie około 5,3 miliarda dolarów. Przy rocznym dochodzie 130 milionów dolarów Uniswap będzie w stanie odkupić i spalić około 2,5% podaży w obiegu rocznie.

Oznacza to, że wskaźnik cena/zysk UNI wynosi około 40, co może nie wydawać się tanie. Jednak biorąc pod uwagę, że wciąż istnieje wiele mechanizmów generujących przychody, które nie zostały w pełni wdrożone, jest duża przestrzeń do obniżenia tej liczby. Jak zauważył ktoś ze społeczności: "To pierwszy raz, kiedy token UNI naprawdę staje się atrakcyjny do trzymania."

Jednak za tymi imponującymi liczbami kryją się również poważne obawy. Po pierwsze, wolumen obrotu w 2025 roku jest znacznie wyższy niż w poprzednich latach, głównie z powodu hossy. Gdy rynek wejdzie w cykl bessy, wolumen obrotu gwałtownie spadnie, a przychody z opłat protokołu odpowiednio się zmniejszą. Opieranie długoterminowej wyceny na prognozach dochodów z okresu hossy jest ewidentnie mylące.

Po drugie, sposób spalania i szczegóły operacyjne potencjalnego mechanizmu buyback są nadal nieznane. Czy zostanie użyty zautomatyzowany system buyback podobny do Hyperliquid, czy zostanie to zrealizowane w inny sposób? Szczegóły takie jak częstotliwość buyback, wrażliwość na cenę i wpływ na rynek bezpośrednio wpłyną na rzeczywistą skuteczność mechanizmu spalania. Niewłaściwa realizacja może doprowadzić do dużych zakupów rynkowych powodujących wahania cen, stawiając posiadaczy UNI w niezręcznej sytuacji.

Podczas gdy platformy takie jak Aerodrome, Curve, Fluid i Hyperliquid Spot przyciągają płynność wysokimi zachętami, czy redukcja nagród LP przez Uniswap przyspieszy odpływ kapitału? Dane wyglądają obiecująco, ale jeśli podstawowa płynność zostanie utracona, nawet najbardziej optymistyczne prognozy dochodów będą tylko zamkami na piasku.

Fee switch może zapewnić wsparcie wartości dla UNI, co jest niezaprzeczalne. Jednak czy rzeczywiście może "uratować" Uniswap, przywracając byłego lidera DeFi na szczyt, prawdopodobnie wymaga czasu i podwójnej próby rynkowej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prognozy rynkowe i analiza techniczna na najbliższe dwa lata dotyczące złota, bitcoin oraz amerykańskich akcji

Prawdziwe luzowanie polityki pieniężnej może nastąpić dopiero w maju przyszłego roku, po tym jak Trump przejmie kontrolę nad Rezerwą Federalną, podobnie jak w marcu 2020 roku.

Od handlu, prognozowania, gier po AI Agents: kolejna fala twórców gromadzi się na Monad

Krótki przegląd wybranych projektów Monad Momentum.

Goldman Sachs ostrzega: Szał na AI może powtórzyć bańkę internetową z 1999 roku, pięć sygnałów ostrzegawczych, na które warto uważać

Podczas gdy cały rynek wiwatuje na cześć przyszłości AI, strategowie z Goldman Sachs biją na alarm.

Bitcoin gwałtownie reaguje na rozwiązanie zamknięcia