Nadchodzi wielki ruch na rynku! Jak Trump, Fed i handel wywołują burzę na rynkach

Autor: Capital Flows

Tłumaczenie: TechFlow

Oryginalny tytuł: Raport makro: Trump, Fed i handel – jak wywołają największą zmienność rynkową w historii

Raport makro: Nadchodzi burza

„Jakie ważne prawdy uznaje bardzo niewielu ludzi?”

To pytanie, które codziennie zadaję sobie podczas analizowania rynków.

Mam modele dotyczące wzrostu, inflacji, płynności, pozycji rynkowych i cen, ale ostatecznym rdzeniem analizy makro jest jakość pomysłów. Fundusze ilościowe i rozwijające się narzędzia AI eliminują każdą statystyczną nieefektywność na rynku, kompresując przewagi, które kiedyś istniały. To, co pozostaje, to makro zmienność ujawniająca się w dłuższych cyklach.

Prawda

Pozwólcie, że podzielę się prawdą, z którą zgadza się niewielu:

Wierzę, że w ciągu najbliższych 12 miesięcy zobaczymy znaczny wzrost zmienności makro, przewyższający skalą rok 2022, pandemię COVID-19, a być może nawet kryzys finansowy z 2008 roku.

Jednak tym razem źródłem zmienności będzie zaplanowana deprecjacja dolara wobec głównych walut. Większość ludzi uważa, że spadek dolara lub „deprecjacja dolara” napędza wzrost aktywów ryzykownych, ale w rzeczywistości jest odwrotnie. Uważam, że to właśnie tutaj leży największe ryzyko na dzisiejszym rynku.

W przeszłości większość inwestorów uważała, że kredyty hipoteczne są zbyt bezpieczne, by wywołać panikę systemową, a jednocześnie ignorowała złożoność i znaczenie CDS (credit default swaps). Dziś rynek nadal wykazuje samozadowolenie wobec potencjalnych źródeł deprecjacji dolara. Prawie nikt nie analizuje dogłębnie tego mechanizmu, który może przekształcić się z barometru w realne ryzyko dla cen aktywów. Możesz dostrzec tę ślepotę, rozmawiając z innymi na ten temat. Utrzymują, że słabszy dolar zawsze sprzyja aktywom ryzykownym i zakładają, że Fed zainterweniuje przy każdym poważnym problemie. To właśnie ten sposób myślenia sprawia, że celowa deprecjacja dolara może doprowadzić do spadków aktywów ryzykownych, a nie ich wzrostu.

Droga naprzód

W tym artykule szczegółowo wyjaśnię, jak działa ten mechanizm, jak rozpoznać sygnały pojawienia się tego ryzyka oraz które aktywa zostaną najbardziej dotknięte (zarówno pozytywnie, jak i negatywnie).

Wszystko sprowadza się do przecięcia trzech głównych czynników, które będą przyspieszać w miarę zbliżania się do 2026 roku:

Brak równowagi płynności wywołany przez globalne przepływy kapitału transgranicznego, prowadzący do systemowej kruchości;

Stanowisko administracji Trumpa w sprawach walutowych, geopolitycznych i handlowych;

Powołanie nowego przewodniczącego Fed, którego polityka monetarna będzie skoordynowana ze strategią negocjacyjną Trumpa.

Źródło braku równowagi

Przez lata nierównomierne przepływy kapitału transgranicznego stworzyły strukturalną nierównowagę płynności. Kluczowym problemem nie jest wielkość globalnego zadłużenia, lecz to, jak te przepływy ukształtowały bilanse, czyniąc je z natury kruchymi. Ta dynamika przypomina sytuację z regulowanymi kredytami hipotecznymi przed globalnym kryzysem finansowym (GFC). Gdy ta nierównowaga zaczyna się odwracać, struktura systemu przyspiesza korektę, płynność szybko wysycha, a cały proces staje się trudny do opanowania. To mechaniczna kruchość wpisana w system.

Wszystko zaczyna się od roli USA jako jedynego „nabywcy” na świecie. Dzięki silnej pozycji dolara jako waluty rezerwowej, USA mogą importować towary po cenach znacznie niższych niż krajowe koszty produkcji. Za każdym razem, gdy USA kupują towary od reszty świata, płacą w dolarach. W większości przypadków te dolary są ponownie inwestowane przez zagranicznych posiadaczy w amerykańskie aktywa, aby utrzymać relacje handlowe, a także dlatego, że rynek amerykański jest praktycznie jedyną opcją. W końcu, gdzie indziej można postawić na rewolucję AI, robotykę lub ludzi takich jak Elon Musk?

Ten cykl powtarza się: USA kupują towary → płacą dolary zagranicznym podmiotom → zagranica kupuje za te dolary amerykańskie aktywa → USA mogą dalej kupować tanie towary, bo zagranica nadal trzyma dolary i amerykańskie aktywa.

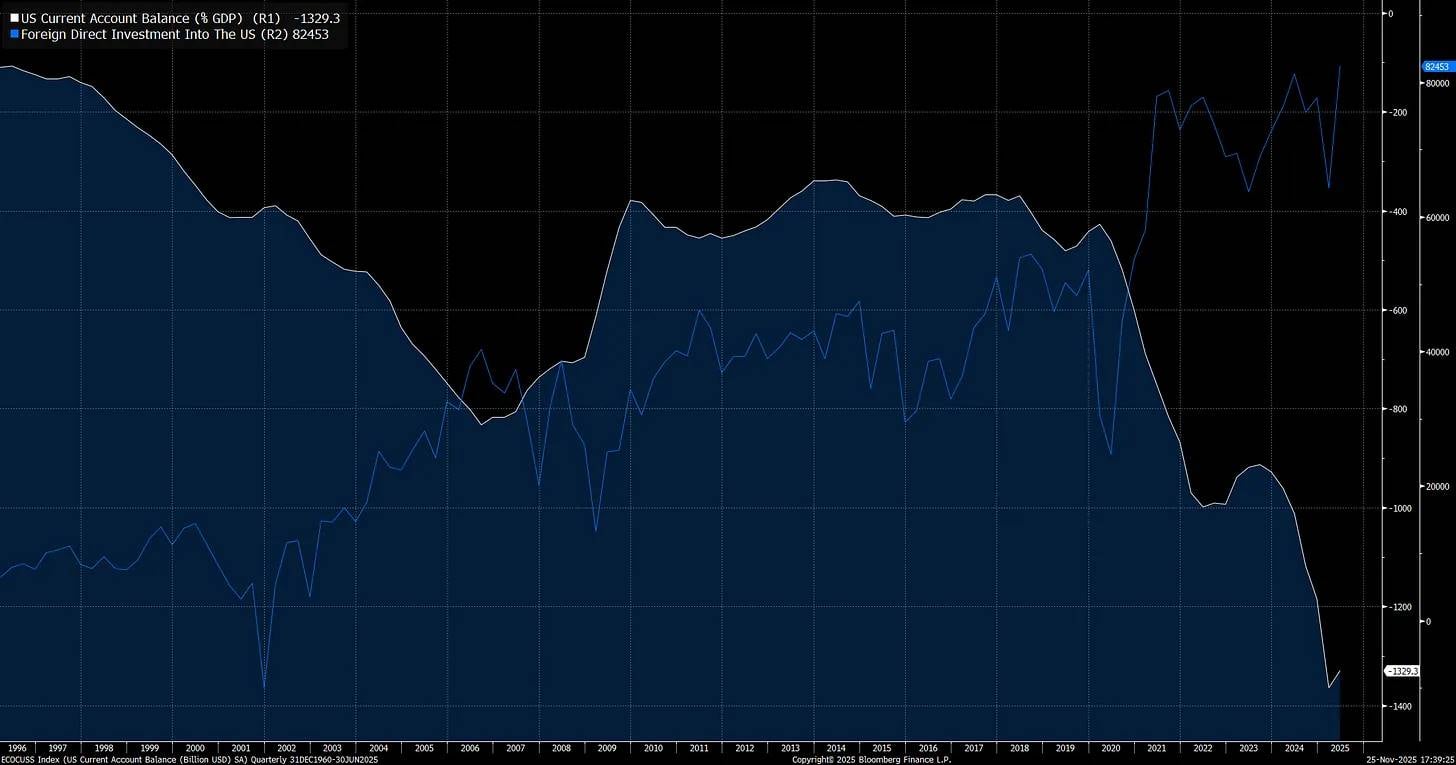

Ten cykl prowadzi do poważnej nierównowagi – rachunek bieżący USA (różnica między importem a eksportem, biała linia) jest na skrajnym poziomie. Z drugiej strony, inwestycje zagraniczne w amerykańskie aktywa (niebieska linia) również osiągnęły historyczne maksimum:

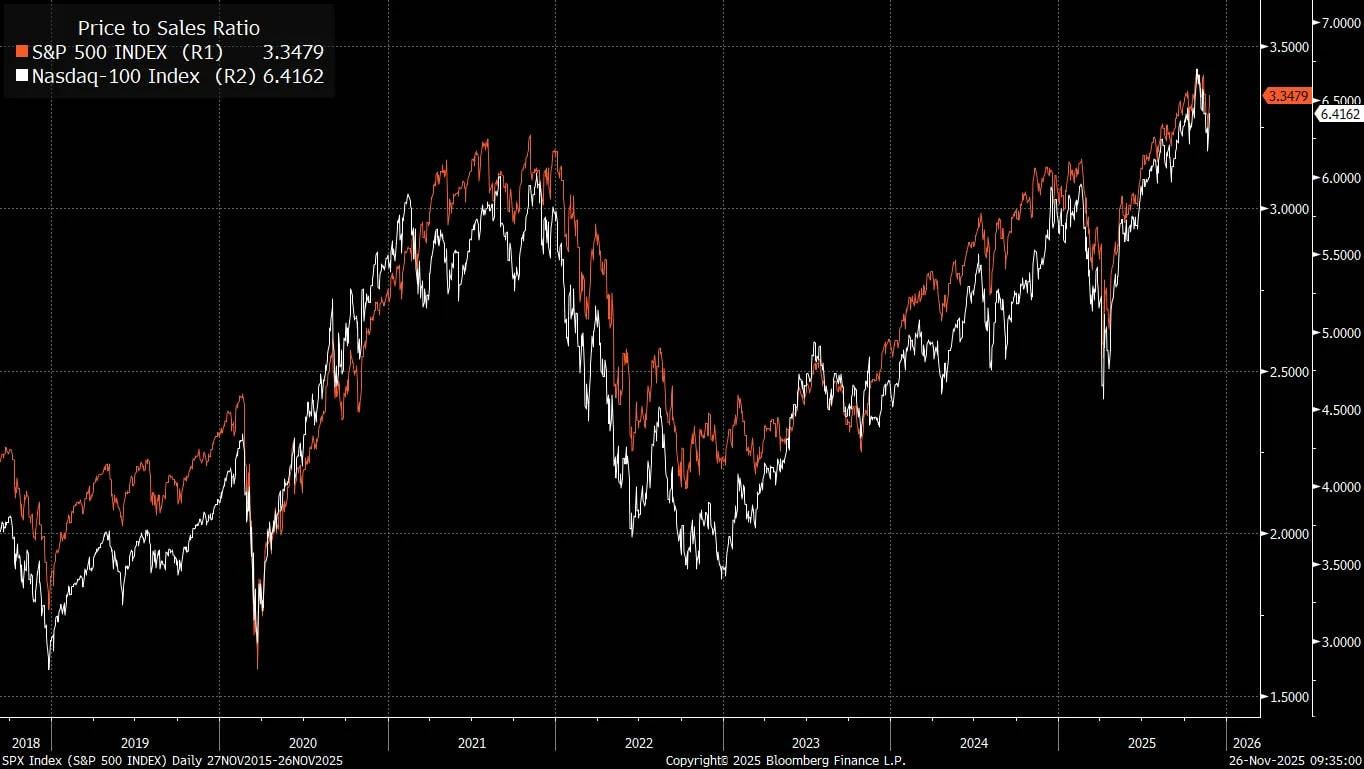

Kiedy zagraniczni inwestorzy bezkrytycznie kupują amerykańskie aktywa, by dalej eksportować towary i usługi do USA, to właśnie dlatego wyceny S&P 500 (wskaźnik cena/sprzedaż) osiągają historyczne szczyty:

Tradycyjne ramy wyceny akcji wywodzą się z filozofii inwestowania w wartość promowanej przez Warrena Buffetta. Ta metoda sprawdzała się w czasach ograniczonego handlu światowego i mniejszej płynności w systemie. Jednak często pomija się fakt, że sam handel globalny zwiększa płynność. Z perspektywy rachunków ekonomicznych, jedna strona rachunku bieżącego odpowiada drugiej stronie rachunku kapitałowego.

W praktyce, gdy dwa kraje handlują, ich bilanse wzajemnie się zabezpieczają, a te przepływy kapitału transgranicznego wywierają silny wpływ na ceny aktywów.

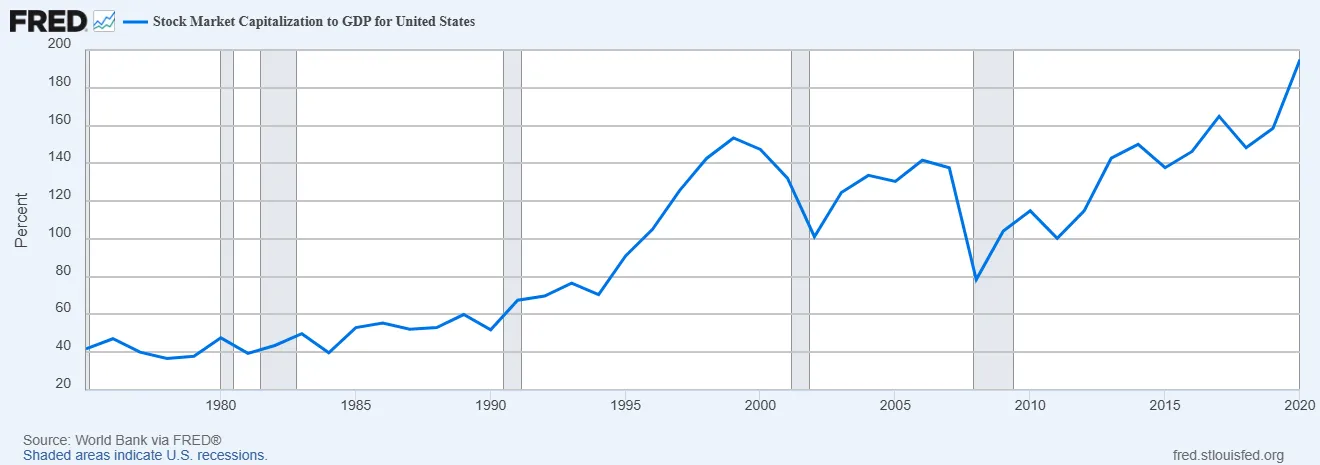

Dla USA, jako największego importera towarów na świecie, ogromny napływ kapitału tłumaczy, dlaczego stosunek kapitalizacji rynkowej do PKB jest znacznie wyższy niż w latach 80. XX wieku – epoce, w której Graham i Dodd w „Security Analysis” ustanowili ramy inwestowania w wartość. To nie znaczy, że wyceny nie mają znaczenia, ale z perspektywy kapitalizacji rynkowej zmiany te są napędzane głównie przez zmiany makro płynności, a nie przez „nieracjonalność rynku”.

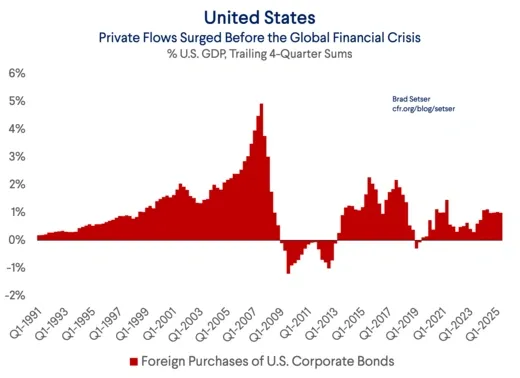

Przed wybuchem GFC jednym z głównych źródeł kruchych struktur kapitałowych na rynku kredytów hipotecznych byli zagraniczni inwestorzy kupujący dług sektora prywatnego USA:

Michael Burry, który postawił na „wielki short” podczas GFC, zrobił to dzięki wnikliwej analizie kruchych struktur kapitałowych, a płynność była kluczowym czynnikiem repricingu w miarę zmian krajowych i transgranicznych przepływów kapitału. Dlatego uważam, że istnieje bardzo ciekawy związek między aktualną analizą Burry’ego a moimi badaniami nad płynnością transgraniczną.

Zagraniczni inwestorzy wlewają coraz więcej kapitału do USA, a zarówno napływy zagraniczne, jak i pasywne coraz bardziej koncentrują się na siedmiu największych spółkach S&P 500.

Warto zwrócić uwagę na rodzaj tej nierównowagi. Brad Setser przeprowadził znakomitą analizę, wyjaśniając, jak arbitraż (carry trade) w przepływach kapitału transgranicznego strukturalnie wywołuje skrajną samozadowolenie na rynku:

Dlaczego to wszystko jest tak ważne? Ponieważ wiele obecnych modeli finansowych (moim zdaniem błędnie) zakłada, że w przypadku przyszłej niestabilności finansowej – np. wyprzedaży amerykańskich akcji lub rynku kredytowego – dolar się umocni. To założenie ułatwia inwestorom dalsze utrzymywanie niehedgowanych pozycji w dolarze.

Logikę tę można streścić: tak, moja ekspozycja na produkty amerykańskie jest obecnie bardzo wysoka, bo dominacja USA w globalnych indeksach akcji jest bezdyskusyjna, ale to ryzyko jest częściowo zrównoważone naturalnym hedgingiem, jaki daje dolar. Bo dolar zwykle rośnie w złych czasach. Gdy dochodzi do poważnych korekt na giełdzie (np. w 2008 czy 2020 roku, choć z różnych powodów), dolar może się umocnić, a hedging ryzyka walutowego oznacza rezygnację z tej naturalnej ochrony.

Co więcej, oczekiwanie, że dolar jest hedgingiem dla rynku akcji (lub kredytowego), podnosi bieżące stopy zwrotu, bo uzasadnia niehedgowanie ekspozycji na USA, gdy koszty hedgingu są wysokie.

Problem polega jednak na tym, że przeszłe korelacje mogą nie trwać wiecznie.

Jeśli wzrost dolara w 2008 roku nie wynikał z jego statusu waluty rezerwowej, lecz z faktu, że waluta finansująca carry trade zwykle rośnie przy zamykaniu pozycji (a waluta docelowa spada), inwestorzy nie powinni zakładać, że dolar będzie się umacniał w przyszłych okresach niestabilności.

Jedno jest pewne: USA są obecnie głównym odbiorcą większości transakcji carry trade.

Kapitał zagraniczny nie odpłynął z USA podczas GFC

To kluczowa różnica dzisiejszego świata: zwroty zagranicznych inwestorów na S&P 500 zależą nie tylko od indeksu, ale i od kursu walutowego. Jeśli S&P 500 wzrośnie o 10% w rok, ale dolar osłabi się wobec waluty inwestora o tyle samo, to nie oznacza to dodatniego zwrotu.

Poniżej porównanie S&P 500 (niebieska linia) z S&P 500 po zabezpieczeniu walutowym. Widać, że uwzględnienie zmian walutowych znacząco zmienia wyniki inwestycyjne na przestrzeni lat. Teraz wyobraź sobie, co się stanie, jeśli te zmiany zostaną skompresowane do krótkiego okresu. Ryzyko napędzane przepływami transgranicznymi może zostać spotęgowane.

To prowadzi nas do przyspieszającego katalizatora – stawiającego globalne carry trade pod znakiem zapytania: stanowiska administracji Trumpa w sprawach walutowych, geopolitycznych i handlowych.

Trump, FX i wojna gospodarcza

Na początku tego roku pojawiły się dwa bardzo konkretne makro zmiany, które przyspieszyły akumulację potencjalnych ryzyk w globalnym systemie bilansu płatniczego.

Widzieliśmy jednoczesną deprecjację dolara i spadki na amerykańskiej giełdzie, napędzane przez politykę celną i przepływy kapitału transgranicznego, a nie przez krajowe problemy z niewypłacalnością. To właśnie ryzyko wynikające z opisanej wyżej nierównowagi. Prawdziwy problem polega na tym, że jeśli dolar osłabia się jednocześnie ze spadkami na giełdzie, każda interwencja Fed jeszcze bardziej osłabi dolara, co niemal na pewno spotęguje presję na spadki na giełdzie (odwrotnie niż w tradycyjnym poglądzie o „Fed Put”).

Gdy źródłem wyprzedaży są czynniki zewnętrzne i walutowe, Fed ma jeszcze trudniejsze zadanie. To zjawisko wskazuje, że weszliśmy w „makro end game”, gdzie waluta staje się kluczowym, asymetrycznym węzłem wszystkiego.

Trump i Bessent otwarcie promują słabszego dolara i wykorzystują cła jako kartę przetargową w konflikcie gospodarczym z Chinami.

Kluczowa teza: Chiny celowo osłabiają bazę przemysłową innych krajów, tworząc zależność od siebie i budując dźwignię do realizacji szerszych celów strategicznych.

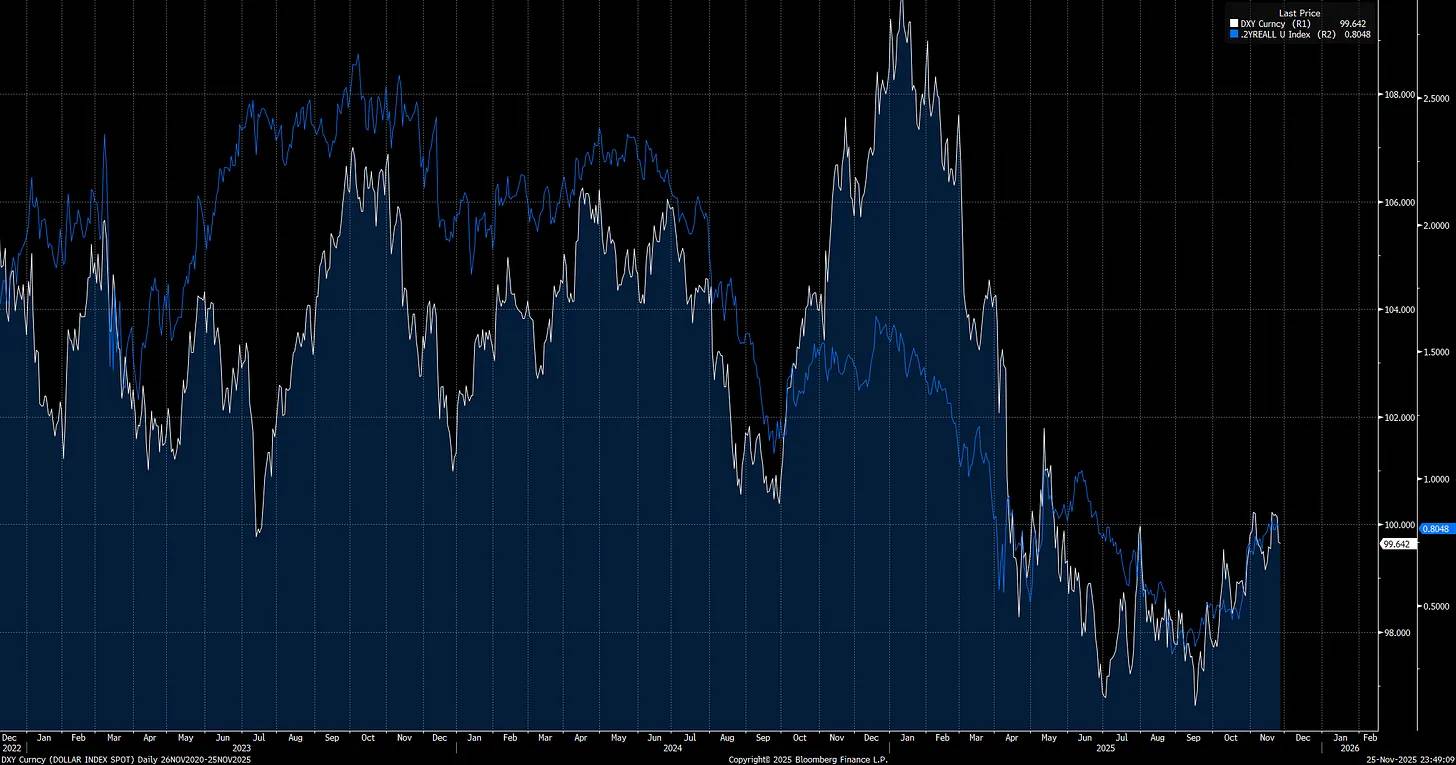

Od momentu objęcia urzędu przez Trumpa (czerwona strzałka) indeks dolara (DXY) zaczął spadać – i to dopiero początek.

Zauważ, że krótkoterminowe realne stopy procentowe (short-end real rates) są jednym z głównych czynników napędzających DXY, co oznacza, że polityka monetarna i cła Trumpa wspólnie kształtują ten trend.

Trump potrzebuje, by Fed przyjął bardziej łagodne stanowisko w polityce monetarnej, nie tylko by pobudzić gospodarkę, ale także by osłabić dolara. To jeden z powodów, dla których powołał Stevena Mirana do zarządu Fed – Miran ma głęboką wiedzę o mechanizmach globalnego handlu.

Co Miran zrobił jako pierwsze po objęciu stanowiska? Umieścił swoje prognozy dot plot 100 punktów bazowych poniżej prognoz innych członków FOMC. To jasny sygnał: jest skrajnie gołębi i próbuje przesunąć innych członków w stronę jeszcze łagodniejszej polityki.

Kluczowa teza:

Tu tkwi podstawowy dylemat: USA są w realnym konflikcie gospodarczym z Chinami i muszą działać aktywnie, by nie utracić przewagi strategicznej. Jednak polityka słabego dolara, realizowana przez bardzo łagodną politykę monetarną i agresywne negocjacje handlowe, to miecz obosieczny. Krótkoterminowo może pobudzić płynność krajową, ale jednocześnie ogranicza przepływy kapitału transgranicznego.

Słaby dolar może sprawić, że zagraniczni inwestorzy ograniczą ekspozycję na amerykańskie akcje w miarę deprecjacji dolara, bo muszą dostosować się do nowych warunków handlowych i zmiennego środowiska FX. To stawia USA na krawędzi: jedna ścieżka to aktywna odpowiedź na agresję gospodarczą Chin, druga to ryzyko gwałtownej repricingu amerykańskiej giełdy wskutek deprecjacji dolara wobec głównych walut.

Nowy przewodniczący Fed, wybory połówkowe i „wielka gra” Trumpa

Jesteśmy świadkami powstawania globalnej nierównowagi, bezpośrednio powiązanej z przepływami kapitału transgranicznego i walutami. Od objęcia urzędu przez Trumpa ta nierównowaga przyspieszyła, a on sam zaczął mierzyć się z największymi strukturalnymi wypaczeniami systemu, w tym konfliktem gospodarczym z Chinami. Te procesy nie są teoretyczne – już przekształcają rynki i handel światowy. Wszystko to przygotowuje grunt pod przyszłoroczne wydarzenie katalityczne: nowy przewodniczący Fed obejmie urząd w trakcie wyborów połówkowych, a Trump wejdzie w ostatnie dwa lata kadencji, zdeterminowany, by zapisać się w historii USA.

Uważam, że Trump będzie naciskał na Fed, by prowadził najbardziej agresywną, gołębią politykę monetarną, by osiągnąć cel słabego dolara, aż ryzyko inflacji wymusi odwrót. Większość inwestorów zakłada, że gołębi Fed zawsze sprzyja giełdzie, ale to założenie działa tylko, gdy gospodarka jest odporna. Gdy polityka gołębia wywoła dostosowanie pozycji transgranicznych, ta logika się załamie.

Jeśli śledzisz moje badania, wiesz, że długoterminowe stopy zawsze wyceniają błędy polityki banku centralnego. Gdy Fed zbyt agresywnie obniża stopy, długoterminowe rentowności rosną, a krzywa staje się stromo nachylona (bear steepening), by przeciwdziałać błędom polityki. Obecnie przewagą Fed jest to, że oczekiwania inflacyjne (patrz wykres: 2-letni swap inflacyjny) spadają od miesiąca, co zmienia równowagę ryzyka i pozwala im przyjąć gołębie stanowisko bez wywoływania presji inflacyjnej.

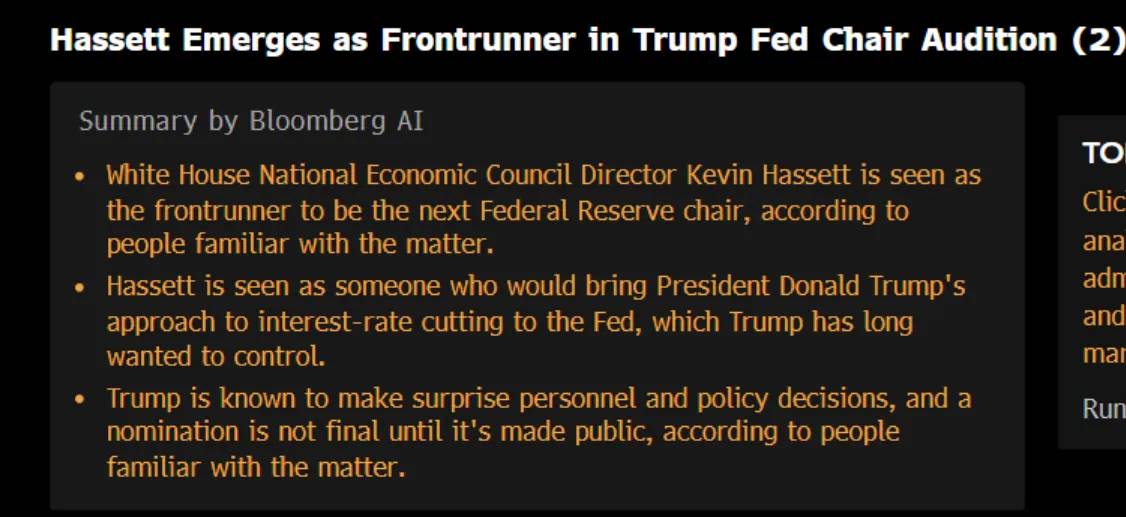

Wraz ze spadkiem oczekiwań inflacyjnych pojawiły się informacje o nowym przewodniczącym Fed, który obejmie urząd w przyszłym roku i może być bliższy stanowisku Mirana niż innych członków Fed:

Jeśli Fed dostosuje stopę końcową (obecnie odzwierciedloną w ósmym kontrakcie SOFR) bardziej do zmian oczekiwań inflacyjnych, zacznie to obniżać realne stopy i dalej osłabiać dolara (bo ryzyko inflacji właśnie spadło, więc Fed ma na to przestrzeń).

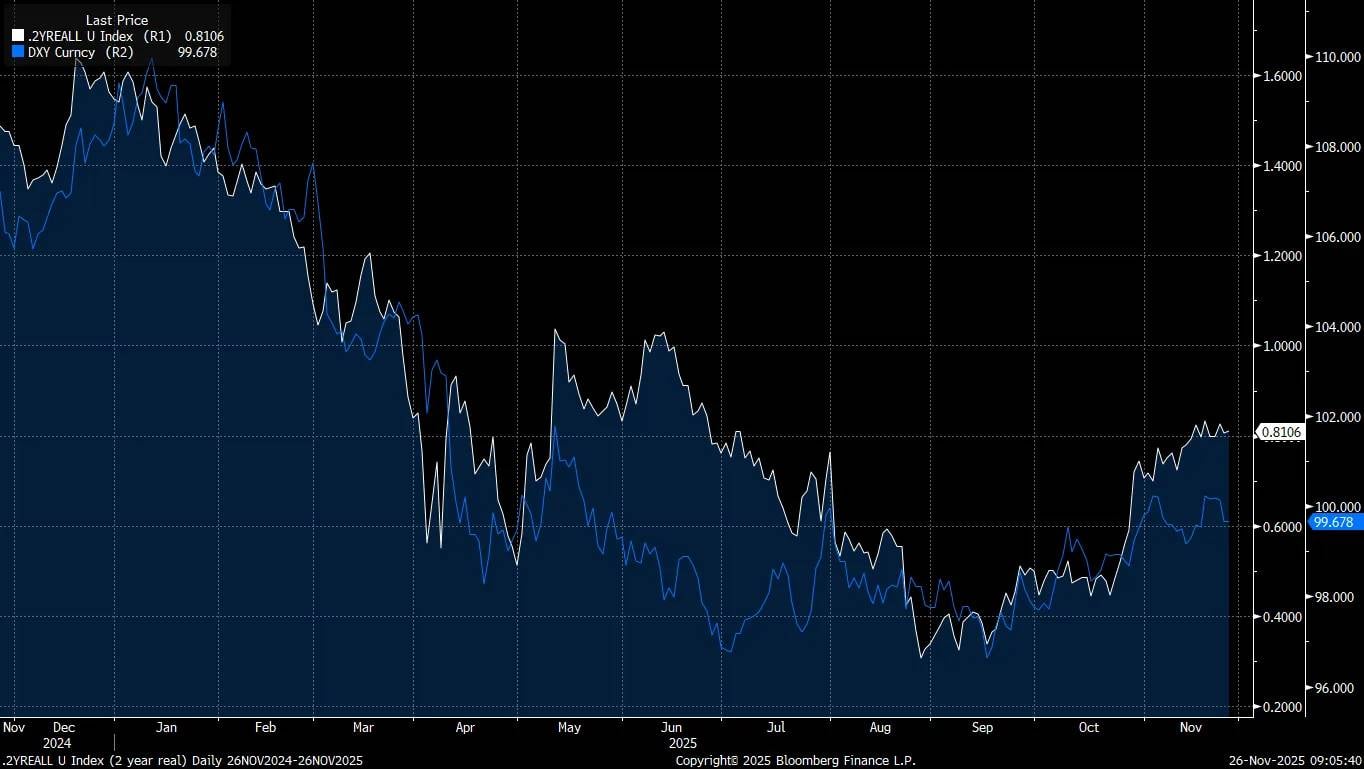

Widzieliśmy już, że ostatni wzrost realnych stóp (biała linia) spowolnił trend spadkowy dolara (niebieska linia), ale to tworzy większą nierównowagę, torując drogę do dalszych obniżek stóp, co prawdopodobnie popchnie dolara jeszcze niżej.

Jeśli Trump chce odwrócić globalną nierównowagę handlową i przeciwstawić się Chinom w konflikcie gospodarczym i wyścigu AI, potrzebuje znacznie słabszego dolara. Cła dają mu dźwignię negocjacyjną, by zawierać umowy handlowe zgodne ze strategią słabego dolara, jednocześnie utrzymując dominację USA.

Problem w tym, że Trump i Bessent muszą znaleźć równowagę między wieloma wyzwaniami: uniknąć politycznie destrukcyjnych skutków przed wyborami połówkowymi, zarządzać Fedem, w którym nie wszyscy są tak gołębi, i mieć nadzieję, że strategia słabego dolara nie wywoła wyprzedaży amerykańskich akcji przez zagranicznych inwestorów, co rozszerzyłoby spready kredytowe i uderzyło w kruchy rynek pracy. Taka kombinacja łatwo może popchnąć gospodarkę na skraj recesji.

Największe ryzyko polega na tym, że obecne wyceny rynkowe są na historycznie ekstremalnych poziomach, co sprawia, że giełda jest bardziej wrażliwa na zmiany płynności niż kiedykolwiek. Dlatego uważam, że zbliżamy się do ważnego punktu zwrotnego w ciągu najbliższych 12 miesięcy. Potencjalne katalizatory wyprzedaży gwałtownie rosną.

„Jakie ważne prawdy uznaje bardzo niewielu ludzi?”

Rynek w niemal lunatycznym stanie wchodzi w strukturalne ryzyko, którego prawie nikt nie wycenia: sztucznie wywołaną deprecjację dolara, która zamieni wiatr w plecy inwestorów w główne źródło zmienności w nadchodzącym roku. Samozadowolenie wokół słabego dolara przypomina to wokół kredytów hipotecznych przed 2008 rokiem – dlatego celowa deprecjacja dolara może uderzyć w aktywa ryzykowne mocniej, niż oczekują inwestorzy.

Jestem przekonany, że to najbardziej ignorowane i niezrozumiane ryzyko na globalnych rynkach. Aktywnie buduję modele i strategie wokół tego pojedynczego zdarzenia ogonowego, by móc masowo shortować rynek, gdy dojdzie do strukturalnego krachu.

Chwytanie momentu makro punktu zwrotnego

Chcę teraz powiązać te idee z konkretnymi sygnałami, które ujawniają, kiedy dane ryzyko rośnie, zwłaszcza gdy przepływy kapitału transgranicznego zaczynają zmieniać strukturę makro płynności.

Na amerykańskiej giełdzie często dochodzi do unwindingu pozycji, ale zrozumienie czynników napędzających decyduje o skali presji wyprzedażowej. Jeśli unwinding napędzają przepływy transgraniczne, rynek jest bardziej kruchy i wymaga większej czujności na ryzyko.

Poniższy wykres pokazuje główne okresy, gdy pozycje transgraniczne zaczynają wywierać większą presję wyprzedażową na amerykańską giełdę. Monitorowanie tego będzie kluczowe:

Zauważ, że od czasu odbicia EURUSD i skoku call skew podczas marcowej wyprzedaży, rynek utrzymuje wyższy bazowy poziom call skew. Ta podwyższona baza niemal na pewno wiąże się z potencjalnym ryzykiem strukturalnych pozycji w przepływach transgranicznych.

Za każdym razem, gdy przepływy transgraniczne są źródłem ekspansji lub kurczenia się płynności, jest to bezpośrednio powiązane z netto przepływami przez FX. Zrozumienie, gdzie zagraniczni inwestorzy zwiększają lub zmniejszają ekspozycję na amerykańską giełdę, jest kluczowe, bo to będzie sygnał wzrostu ryzyka.

To szczególnie ważne dla tematu AI, bo coraz więcej kapitału koncentruje się tu nieproporcjonalnie:

Aby dalej wyjaśnić powiązania tych przepływów, w pierwszym tygodniu grudnia opublikuję dla subskrybentów wywiad z Jaredem Kubinem – autorytetem w tej dziedzinie i cennym źródłem w mojej nauce.

Główne sygnały transgranicznej wyprzedaży obejmują

Dolar osłabia się wobec głównych walut, a jednocześnie rośnie implikowana zmienność cross-asset.

Obserwacja skew na głównych parach walutowych będzie kluczowa dla potwierdzenia sygnału,

Spadek dolara i jednoczesna wyprzedaż na giełdzie.

Presja spadkowa na giełdzie może być prowadzona przez akcje o wysokim beta lub tematyczne sektory, a akcje niskiej jakości ucierpią najbardziej.

Korelacje cross-asset i cross-border mogą zbliżyć się do 1.

Nawet niewielka korekta największej globalnej nierównowagi może wywołać wysoką współzależność aktywów. Obserwacja giełd i czynników w innych krajach będzie kluczowa.

Ostateczny sygnał: zastrzyk płynności przez Fed prowadzi do dalszego spadku dolara i nasila presję wyprzedażową na giełdzie.

Jeśli deprecjacja dolara wywołana polityką wywoła presję stagflacyjną w kraju, sytuacja stanie się jeszcze groźniejsza.

Mimo że wcześniej w tym roku podczas transgranicznej wyprzedaży złoto i srebro lekko wzrosły, to w prawdziwym krachu rynkowym również były sprzedawane, bo są współzabezpieczone z całym systemem. Choć trzymanie złota i srebra może mieć potencjał wzrostowy, to przy prawdziwym wybuchu VIX nie zapewnią dywersyfikacji. Jedynym sposobem na zysk jest aktywny trading, hedging, shortowanie dolara i longowanie zmienności.

Największy problem polega na tym, że jesteśmy na etapie cyklu gospodarczego, gdzie realna stopa zwrotu z gotówki staje się coraz niższa. To systemowo zmusza kapitał do przesuwania się w górę krzywej ryzyka, by zbudować pozycje long przed zmianą płynności. Chwytanie momentu tej zmiany jest kluczowe, bo ryzyko nieposiadania akcji w cyklu kredytowym jest równie poważne, jak brak hedgingu lub trzymanie gotówki w bessie.

Makro end game

Kluczowy przekaz jest prosty: globalne rynki ignorują najważniejsze pojedyncze ryzyko tego cyklu. Celowa deprecjacja dolara, zderzająca się z ekstremalną nierównowagą transgraniczną i przewartościowaniem, rodzi wydarzenie zmiennościowe, a samozadowolenie przypomina to sprzed 2008 roku. Nie możesz przewidzieć przyszłości, ale możesz poprawnie analizować teraźniejszość. Obecne sygnały wskazują, że napięcie narasta pod powierzchnią.

Zrozumienie tych mechanizmów jest kluczowe, bo mówi, na jakie sygnały zwracać uwagę – będą się nasilać w miarę zbliżania się ryzyka. Sama świadomość to przewaga. Większość inwestorów nadal zakłada, że słabszy dolar automatycznie sprzyja rynkowi. To założenie jest dziś niebezpieczne i błędne, tak jak w 2007 roku wiara, że kredyty hipoteczne są „zbyt bezpieczne”. To cichy początek makro end game – globalna struktura płynności i dynamika walutowa będą decydować o każdej klasie aktywów.

Obecnie pozostaję byczo nastawiony do akcji, złota i srebra. Ale burza się zbliża. Gdy moje modele zaczną wskazywać na stopniowy wzrost tego ryzyka, przejdę na pozycję short na akcje i natychmiast poinformuję o tym subskrybentów.

Jeśli 2008 rok czegoś nas nauczył, to tego, że sygnały ostrzegawcze zawsze można znaleźć, jeśli wiesz, gdzie szukać. Monitoruj właściwe sygnały, zrozum dynamikę w tle, a gdy fala się odwróci, będziesz gotowy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bank of America popiera limit alokacji w kryptowaluty na poziomie 4%, znosi ograniczenia dla doradców i dodaje pokrycie ETF na bitcoin: raport

Bank of America ma podobno umożliwić klientom Merrill, Private Bank oraz Merrill Edge alokację od 1% do 4% swoich portfeli w kryptowaluty. Bank rozpocznie również analizę CIO dotyczących spot Bitcoin ETF od BlackRock, Bitwise, Fidelity oraz Grayscale począwszy od 5 stycznia. Zmiana polityki BoA kończy długoletni zakaz, który uniemożliwiał ponad 15 000 doradcom aktywne rekomendowanie produktów związanych z kryptowalutami.

Fed USA kończy QT, wpompowując 13,5 miliarda dolarów płynności – czy rynek kryptowalut czeka rajd?

Amerykańska Rezerwa Federalna zakończyła zacieśnianie ilościowe 1 grudnia i wprowadziła do systemu bankowego 13,5 miliarda dolarów poprzez jednodniowe repo, co wzbudziło nadzieje na wzrosty na rynku kryptowalut.

Strategia Bitcoina i Saylora zagrożona: kapitalizacja rynkowa MSTR spada poniżej wartości jego zasobów BTC

Spadek ceny Bitcoin poniżej 90 000 dolarów spowodował, że akcje Strategy są obecnie wyceniane niżej niż wartość posiadanych przez firmę BTC.