Autor: Biteye, główny współtwórca Viee

Po opadnięciu bańki, co jest minimalnym warunkiem przetrwania projektu kryptowalutowego?

W czasach, gdy wszystko można było opowiedzieć jako historię i wszystko mogło mieć wysoką wycenę, przepływy pieniężne wydawały się nie być konieczne. Teraz jest inaczej.

VC się wycofują, a płynność również się kurczy. W takim otoczeniu rynkowym to, czy projekt potrafi zarabiać pieniądze i czy ma dodatni przepływ gotówki, stało się pierwszym kryterium oceny jego fundamentów.

Z drugiej strony, niektóre projekty przechodzą przez cykle dzięki stabilnym przychodom. Według danych DeFiLlama, w październiku 2025 roku trzy najlepiej zarabiające projekty kryptowalutowe generowały miesięcznie odpowiednio 688 milionów (Tether), 237 milionów (Circle) i 102 miliony (Hyperliquid) dolarów.

W tym artykule chcemy porozmawiać o tych projektach, które mają prawdziwe przepływy pieniężne. Większość z nich koncentruje się wokół dwóch rzeczy: handlu i uwagi. Dwie najbardziej podstawowe wartości w świecie biznesu nie są wyjątkiem również w branży kryptowalut.

01 Scentralizowane giełdy: najstabilniejszy model przychodów

W świecie kryptowalut „giełdy zarabiają najwięcej” nigdy nie było tajemnicą.

Główne źródła przychodów giełd to opłaty transakcyjne, opłaty za listing i inne. Na przykład Binance, którego dzienne wolumeny spot i kontraktów terminowych od dawna stanowią 30-40% całego rynku. Nawet w najspokojniejszym 2022 roku roczne przychody wyniosły 12 miliardów dolarów, a w obecnym cyklu hossy przychody są tylko większe. (Dane z CryptoQuant)

Podsumowując jednym zdaniem: dopóki są transakcje, giełda ma przychody.

Innym przykładem jest Coinbase, jako spółka giełdowa, której dane są bardziej przejrzyste. W trzecim kwartale 2025 roku Coinbase osiągnął przychód 1,9 miliarda dolarów i zysk netto 433 miliony dolarów. Głównym źródłem przychodów są transakcje, które stanowią ponad połowę, a reszta pochodzi z subskrypcji i usług. Inne czołowe giełdy, takie jak Kraken czy OKX, również stabilnie zarabiają; Kraken według doniesień w 2024 roku osiągnął przychód około 1,5 miliarda dolarów.

Największą zaletą tych CEX jest to, że handel naturalnie generuje przychody. W przeciwieństwie do wielu projektów, które wciąż martwią się, czy ich model biznesowy się sprawdzi, one już realnie zarabiają na usługach.

Innymi słowy, w czasach, gdy coraz trudniej opowiadać historie, a gorący kapitał jest coraz rzadszy, CEX to jedna z nielicznych grup, które mogą przetrwać bez finansowania, opierając się tylko na własnych przychodach.

02 Projekty on-chain: PerpDex, stablecoiny, publiczne łańcuchy

Zgodnie z danymi DefiLlama na dzień 27 listopada 2025 roku, dziesięć najlepiej zarabiających protokołów on-chain z ostatnich 30 dni przedstawiono na poniższym wykresie.

Widać wyraźnie, że na czele są Tether i Circle. Dzięki różnicy w oprocentowaniu amerykańskich obligacji skarbowych, które stoją za USDT i USDC, obaj emitenci stablecoinów zarabiają prawie 1 miliard dolarów miesięcznie. Tuż za nimi plasuje się Hyperliquid, który pozostaje „najlepiej zarabiającym protokołem pochodnych on-chain”. Ponadto szybki wzrost takich projektów jak Pumpfun ponownie potwierdza starą logikę „lepiej sprzedawać narzędzia niż handlować monetami” w branży kryptowalut.

Warto zauważyć, że projekty typu dark horse, takie jak Axiom Pro czy Lighter, choć ich całkowite przychody nie są duże, już wypracowały ścieżkę dodatnich przepływów pieniężnych.

2.1 PerpDex: rzeczywiste zyski protokołów on-chain

W tym roku najbardziej imponującym PerpDex jest Hyperliquid.

Hyperliquid to zdecentralizowana platforma kontraktów perpetualnych oparta na niezależnym łańcuchu z własnym matching engine. Jej eksplozja była bardzo nagła – tylko w sierpniu 2025 roku osiągnęła wolumen obrotu 383 miliardów dolarów i przychód 106 milionów dolarów. Ponadto projekt przeznacza 32% przychodów na wykup i spalanie tokenów platformy. Według wczorajszego raportu @wublockchain12, zespół Hyperliquid odblokował 1,75 miliona HYPE (60,4 miliona), bez zewnętrznego finansowania i presji sprzedażowej, a przychody z protokołu przeznaczono na wykup tokenów.

Jak na projekt on-chain, to już niemal efektywność przychodów CEX. Co ważniejsze, Hyperliquid naprawdę zarabia pieniądze i przekazuje je z powrotem do systemu tokenomiki, tworząc bezpośrednie powiązanie między przychodami protokołu a wartością tokena.

Przejdźmy teraz do Uniswap.

W ostatnich latach Uniswap był krytykowany za „darmowe korzystanie” przez posiadaczy tokenów, np. pobierając 0,3% od każdej transakcji, ale całość trafiała do LP, a posiadacze UNI nie otrzymywali żadnych przychodów.

Dopiero w listopadzie 2025 roku Uniswap ogłosił plan uruchomienia mechanizmu podziału opłat protokołu i przeznaczenia części historycznych przychodów na wykup i spalanie tokenów UNI. Według szacunków, gdyby mechanizm ten został wdrożony wcześniej, tylko w pierwszych dziesięciu miesiącach tego roku na spalanie można by przeznaczyć aż 150 milionów dolarów. Po ogłoszeniu tej wiadomości UNI wzrosło tego dnia o 40%. Chociaż udział Uniswap w rynku spadł z 60% w szczycie do 15%, ta propozycja może na nowo zdefiniować fundamenty UNI. Jednak po publikacji tej propozycji @EmberCN wykrył, że jedna z instytucji inwestujących w UNI (prawdopodobnie Variant Fund) przelała miliony $UNI (27,08 miliona) na Coinbase Prime, prawdopodobnie w celu sprzedaży po wzroście.

Ogólnie rzecz biorąc, model DEX oparty na airdropach i spekulacji staje się coraz trudniejszy do utrzymania. Tylko te projekty, które generują stabilne przychody i zamykają pętlę biznesową, mogą naprawdę zatrzymać użytkowników.

2.2 Stablecoiny i publiczne łańcuchy: zarabianie na odsetkach

Poza projektami związanymi z handlem, istnieje grupa projektów infrastrukturalnych, które również stale przyciągają kapitał. Najlepszymi przykładami są emitenci stablecoinów i często używane publiczne łańcuchy.

Tether: gigant nieustannie drukujący pieniądze

Firma stojąca za USDT, Tether, ma bardzo prosty model przychodów: za każdym razem, gdy ktoś wpłaca 1 dolara, aby otrzymać USDT, pieniądze te są inwestowane przez Tether w obligacje skarbowe, krótkoterminowe papiery wartościowe i inne niskiego ryzyka aktywa, a odsetki trafiają do firmy. Wraz ze wzrostem globalnych stóp procentowych zyski Tether również rosną. W 2024 roku zysk netto wyniósł 13,4 miliarda dolarów, a w 2025 roku ma przekroczyć 15 miliardów, zbliżając się do takich gigantów jak Goldman Sachs. @Phyrex_Ni niedawno napisał, że rating Tether został obniżony, ale firma nadal jest maszynką do zarabiania pieniędzy, zarabiając na amerykańskich obligacjach ponad 130 miliardów zabezpieczeń.

Emitent USDC, Circle, choć ma nieco mniejszą skalę obiegu i zysk netto, w 2024 roku osiągnął roczny przychód ponad 1,6 miliarda dolarów, z czego 99% pochodziło z odsetek. Warto zaznaczyć, że marża zysku Circle nie jest tak wysoka jak Tether, częściowo dlatego, że dzieli się przychodami z Coinbase. Mówiąc wprost, emitenci stablecoinów to maszyny do drukowania pieniędzy – nie polegają na opowiadaniu historii i finansowaniu, lecz na tym, że użytkownicy chcą przechowywać u nich swoje środki. W bessie tego typu projekty oszczędnościowe radzą sobie jeszcze lepiej. @BTCdayu również uważa, że stablecoiny to dobry biznes, drukują pieniądze i pobierają odsetki na całym świecie, a Circle to król zarabiania na stablecoinach.

Publiczne łańcuchy: zarabianie na ruchu, nie na zachętach

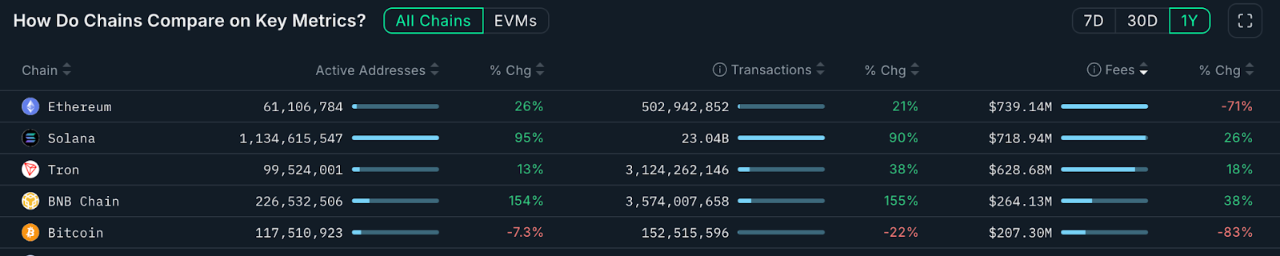

Jeśli chodzi o główne publiczne łańcuchy, najprostszą formą monetyzacji są opłaty za gaz. Dane poniżej pochodzą z Nansen.ai:

W ciągu ostatniego roku, patrząc tylko na całkowite przychody z opłat transakcyjnych publicznych łańcuchów, można wyraźniej zobaczyć, które łańcuchy naprawdę przekształciły się w użyteczne narzędzia. Ethereum osiągnęło roczny przychód 739 milionów dolarów, pozostając głównym źródłem przychodów, ale pod wpływem aktualizacji Dencun i rozproszenia na L2, przychody spadły o 71% rok do roku. Dla porównania, Solana osiągnęła roczny przychód 719 milionów dolarów, co oznacza wzrost o 26% rok do roku, a dzięki boomowi na Meme i AI Agent znacznie wzrosła aktywność użytkowników i częstotliwość interakcji. Tron osiągnął przychód 628 milionów dolarów, wzrost o 18% rok do roku. Bitcoin osiągnął roczny przychód 207 milionów dolarów, głównie z powodu spadku popularności transakcji inskrypcji, co spowodowało wyraźny spadek.

BNB Chain osiągnął roczny przychód 264 miliony dolarów, wzrost o 38% rok do roku, co jest najszybszym tempem wzrostu wśród głównych publicznych łańcuchów. Chociaż skala przychodów jest nadal niższa niż ETH, SOL i TRX, to w połączeniu ze wzrostem wolumenu transakcji i aktywnych adresów widać, że scenariusze użycia na łańcuchu się rozszerzają, a struktura użytkowników staje się bardziej zróżnicowana. BNB Chain wykazuje silną retencję użytkowników i rzeczywiste zapotrzebowanie. Taka stabilna struktura przychodów zapewnia wyraźniejsze wsparcie dla dalszego rozwoju ekosystemu.

Te publiczne łańcuchy są jak „sprzedawcy wody” – bez względu na to, kto wydobywa złoto na rynku, zawsze musi korzystać z ich wody, prądu i dróg. Tego typu projekty infrastrukturalne nie mają może krótkoterminowej siły wybuchowej, ale są stabilne i odporne na cykle.

03 Biznes wokół KOL: uwaga też może być monetyzowana

Jeśli handel i infrastruktura to jawne modele biznesowe, to ekonomia uwagi jest „ukrytym biznesem” w świecie kryptowalut, np. KOL, agencje itp.

W tym roku KOL kryptowalutowi stali się centrami przepływu uwagi.

Duże konta aktywne na X, Telegramie, YouTube, wykorzystują swoją osobistą siłę oddziaływania do różnorodnych modeli przychodów: od płatnych promocji, subskrypcji społeczności, kursów i innych biznesów opartych na ruchu. Według branżowych plotek, średni KOL kryptowalutowy może zarobić 10 tysięcy dolarów miesięcznie na promocjach. Jednocześnie odbiorcy mają coraz wyższe wymagania co do jakości treści, dlatego KOL, którzy potrafią przetrwać cykle, to ci, którzy zdobyli zaufanie użytkowników dzięki profesjonalizmowi, trafnym ocenom lub głębokiemu zaangażowaniu. To pośrednio przyczynia się do przetasowań w ekosystemie treści podczas bessy – powierzchowni odchodzą, a długoterminowi zostają.

Warto zwrócić uwagę na trzeci poziom monetyzacji uwagi – rundy finansowania KOL. Dzięki temu KOL stają się bezpośrednimi uczestnikami rynku pierwotnego: otrzymują tokeny projektów po cenie z rabatem, podejmują się zadań związanych z ekspozycją medialną, w zamian za „wczesne udziały wynikające z wpływu”, omijając tym samym VC.

Wokół samych KOL powstał cały ekosystem usług matchmakingowych. Agencje zaczynają pełnić rolę pośredników ruchu. Dopasowują odpowiednich KOL do projektów, a cały proces coraz bardziej przypomina system reklamowy. Jeśli interesują Cię modele biznesowe KOL i agencji, możesz zapoznać się z naszym wcześniejszym artykułem „Demistyfikacja rund KOL: eksperyment bogactwa napędzany ruchem”, aby lepiej zrozumieć rzeczywistą strukturę interesów stojącą za tym zjawiskiem.

Podsumowując, ekonomia uwagi to w istocie monetyzacja zaufania, a zaufanie w bessie jest jeszcze bardziej deficytowe, przez co próg monetyzacji jest wyższy.

04 Podsumowanie

Projekty, które potrafią utrzymać przepływy pieniężne nawet podczas kryptowalutowej zimy, w większości potwierdzają dwie podstawy: „handel” i „uwagę”.

Z jednej strony, zarówno scentralizowane, jak i zdecentralizowane platformy handlowe, o ile mają stabilnych użytkowników, mogą uzyskiwać stałe przychody z opłat transakcyjnych. Ten bezpośredni model biznesowy pozwala im być samowystarczalnymi nawet po wycofaniu się kapitału. Z drugiej strony, KOL koncentrujący uwagę użytkowników monetyzują ich wartość poprzez reklamy i usługi.

W przyszłości być może zobaczymy jeszcze bardziej zróżnicowane modele, ale niezależnie od wszystkiego, projekty, które w trudnych warunkach rynkowych zgromadziły rzeczywiste przychody, będą miały większą szansę na przewodzenie nowym trendom. Natomiast te, które opierają się wyłącznie na opowiadaniu historii i nie mają zdolności do generowania przychodów, nawet jeśli krótkoterminowo zyskają na spekulacji, ostatecznie mogą zostać zapomniane.