Jak 8 największych banków inwestycyjnych widzi rok 2026? Gemini przeczytał za Ciebie i podkreślił najważniejsze punkty

Rok 2026 nie będzie odpowiedni dla pasywnych inwestycji, lecz będzie rokiem dla tych inwestorów, którzy potrafią dobrze interpretować sygnały rynkowe.

Oryginalny tytuł: Bank Outlooks 2026 Research Plan

Autor: szj capital

Tłumaczenie: TechFlow

Zbliża się koniec roku, a główne instytucje zaczynają przedstawiać swoje prognozy na nadchodzący rok.

Ostatnio zagraniczni internauci zebrali roczne raporty prognozowe ośmiu czołowych banków inwestycyjnych, takich jak Goldman Sachs, BlackRock, Barclays i HSBC, a następnie poprosili Gemimi Pro3 o kompleksową interpretację i analizę.

Poniżej znajduje się pełne tłumaczenie raportu, które pozwoli Ci zaoszczędzić czas i szybko zapoznać się z najważniejszymi trendami gospodarczymi na przyszły rok.

Streszczenie wykonawcze: Nawigacja po nowym porządku świata typu „K-shaped”

Rok 2026 z pewnością będzie okresem głębokich, strukturalnych przemian, których cechą nie będzie już jednolity, zsynchronizowany globalny cykl, lecz złożona, wielowymiarowa rzeczywistość gospodarcza, rozbieżności polityk i tematyczne przewroty. Ten kompleksowy raport badawczy gromadzi strategie wyprzedzające i prognozy ekonomiczne wiodących światowych instytucji finansowych, w tym J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price oraz Allianz.

Instytucje te wspólnie kreślą obraz globalnej gospodarki „wygiętej, ale nie złamanej”: dekada „luźnej polityki pieniężnej” została zastąpiona nowym układem „długotrwałych wysokich stóp procentowych” (Higher for Longer), dominacji fiskalnej (Fiscal Dominance) i technologicznych przewrotów (Technological Disruption). Kluczowym motywem 2026 roku, nazwanym przez Barclays Private Bank „The Interpretation Game”, jest środowisko pełne sprzecznych danych gospodarczych i szybko zmieniających się narracji, w którym uczestnicy rynku muszą aktywnie interpretować sygnały konfliktowe, zamiast polegać na pasywnych inwestycjach.

Jednym z głównych filarów 2026 roku jest wyraźna dywergencja między Stanami Zjednoczonymi a innymi krajami. JPMorgan i T. Rowe Price uważają, że gospodarka USA napędzana jest przez wydatki kapitałowe na sztuczną inteligencję (AI) oraz bodziec fiskalny określany jako „One Big Beautiful Bill Act” (OBBBA), co tworzy unikalną siłę wzrostu. Przewiduje się, że ten bodziec przyniesie na początku 2026 roku efekt „dopalacza” wzrostu gospodarczego powyżej 3%, po czym stopniowo osłabnie; natomiast Allianz i BNP Paribas oczekują, że strefa euro będzie wykazywać model ożywienia „plain is beautiful”.

Jednak pod powierzchnią tych liczb wzrostu kryje się bardziej burzliwa rzeczywistość. Allianz ostrzega, że globalny wskaźnik upadłości firm osiągnie „historyczne maksimum”, a w 2026 roku wzrośnie o 5%, co jest ostatecznym skutkiem opóźnionego wpływu wysokich stóp procentowych na „firmy zombie”. Ten scenariusz rysuje obraz ekspansji typu „K-shaped”: duże firmy technologiczne i sektor infrastruktury rozwijają się dzięki „AI Mega Force” (koncepcja BlackRock), podczas gdy małe firmy zależne od dźwigni finansowej stają w obliczu kryzysu przetrwania.

Konsensus dotyczący alokacji aktywów ulega ogromnej zmianie. Tradycyjny portfel 60/40 (60% akcji, 40% obligacji) jest redefiniowany. BlackRock wprowadza koncepcję „New Continuum”, według której granice między rynkami publicznymi a prywatnymi zacierają się, a inwestorzy powinni stale alokować środki w prywatne kredyty i aktywa infrastrukturalne. Invesco i HSBC zalecają powrót inwestycji o stałym dochodzie do „jakości”, preferując obligacje inwestycyjne i dług rynków wschodzących, odrzucając obligacje wysokodochodowe.

Raport analizuje tematy inwestycyjne każdej instytucji, obejmując „Physical AI”, „Electrotech Economy”, wzrost protekcjonizmu i ceł oraz strategiczne priorytety inwestorów w tym podzielonym świecie.

Część I: Krajobraz makroekonomiczny – świat wzrostu o różnych prędkościach

W epoce postpandemicznej oczekiwana przez wielu zsynchronizowana globalna odbudowa nie nastąpiła. Rok 2026 charakteryzuje się unikalnymi czynnikami wzrostu i rozbieżnościami polityk. Główne gospodarki poruszają się w różnym tempie, napędzane własnymi siłami fiskalnymi, politycznymi i strukturalnymi.

1.1 Stany Zjednoczone: „Gwiazda polarna” gospodarki światowej i bodziec OBBBA

USA pozostają niekwestionowanym silnikiem światowej gospodarki, ale ich siła napędowa się zmienia. Coraz mniej opiera się na organicznym popycie konsumenckim, a coraz bardziej na polityce fiskalnej rządu i wydatkach kapitałowych firm na sztuczną inteligencję.

Zjawisko „One Big Beautiful Bill Act” (OBBBA)

Kluczowym odkryciem JPMorgan Asset Management i T. Rowe Price w prognozach na 2026 rok jest przewidywany wpływ „One Big Beautiful Bill Act” (OBBBA). Ramy legislacyjne tej ustawy uznawane są za decydujące wydarzenie fiskalne 2026 roku.

· Mechanizm działania: JPMorgan wskazuje, że OBBBA to szeroko zakrojony pakiet legislacyjny, który przedłuża kluczowe postanowienia Tax Cuts and Jobs Act (TCJA) z 2017 roku, jednocześnie wprowadzając nowe wydatki. Obejmuje około 170 miliardów dolarów na bezpieczeństwo granic (egzekwowanie prawa, deportacje) i 150 miliardów dolarów na wydatki obronne (np. systemy obrony przeciwrakietowej „Golden Dome” i budowę statków). Ponadto ustawa podnosi limit zadłużenia o 5 bilionów dolarów, co wskazuje na dalszą politykę fiskalnej ekspansji.

· Wpływ gospodarczy: T. Rowe Price uważa, że ustawa ta, w połączeniu z wydatkami na AI, pomoże gospodarce USA wyjść z „paniki wzrostowej” pod koniec 2025 roku. JPMorgan przewiduje, że OBBBA podniesie realny wzrost PKB w IV kwartale 2025 roku do około 1%, a w pierwszej połowie 2026 roku przyspieszy powyżej 3%, ponieważ zwroty podatkowe i wydatki bezpośrednio zasilą gospodarkę. Jednak ten wzrost jest postrzegany jako krótkotrwały – odwrócenie „fiskalnego klifu” – a wraz z wygaśnięciem bodźca wzrost powróci w drugiej połowie roku do trendu 1-2%.

· Wpływ podatkowy: Ustawa przewiduje stałe utrzymanie najwyższej stawki podatku dochodowego od osób fizycznych na poziomie 37% oraz przywrócenie 100% amortyzacji i odliczeń na badania i rozwój dla firm. Morgan Stanley wskazuje, że to ogromny bodziec po stronie podaży, który może obniżyć efektywną stawkę podatku dla niektórych branż nawet do 12%, napędzając „supercykl wydatków kapitałowych” (Capex Supercycle) w przemyśle i technologii.

Paradoks rynku pracy: „Dryf gospodarczy”

Mimo bodźców fiskalnych gospodarka USA wciąż stoi przed poważną przeszkodą strukturalną: podażą siły roboczej. JPMorgan opisuje to środowisko jako „Economic Drift”, wskazując, że gwałtowny spadek netto imigracji doprowadzi do absolutnego spadku liczby ludności w wieku produkcyjnym.

· Wpływ na wzrost: To ograniczenie podaży oznacza, że w 2026 roku miesięczny przyrost miejsc pracy wyniesie tylko 50 tysięcy. Nie jest to porażka po stronie popytu, lecz wąskie gardło po stronie podaży.

· Górny limit bezrobocia: W związku z tym stopa bezrobocia pozostanie na niskim poziomie, osiągając maksymalnie 4,5%. Ta dynamika „pełnego zatrudnienia” zapobiega głębokiej recesji, ale jednocześnie wyznacza twardy limit dla potencjalnego wzrostu PKB, pogłębiając poczucie „dryfu gospodarczego” – mimo pozytywnych danych gospodarka wydaje się stać w miejscu.

1.2 Strefa euro: „Plain is beautiful” – pozytywne zaskoczenie

W przeciwieństwie do pełnej zmienności i dramatyzmu fiskalnego narracji amerykańskiej, strefa euro stopniowo staje się symbolem stabilności. Allianz i BNP Paribas uważają, że Europa w 2026 roku może pozytywnie zaskoczyć i osiągnąć lepsze wyniki niż oczekiwano.

„Reset fiskalny” Niemiec

BNP Paribas wskazuje, że Niemcy przechodzą kluczową transformację strukturalną. Kraj ten stopniowo odchodzi od tradycyjnej polityki fiskalnej „Black Zero”, a wydatki na infrastrukturę i obronność mają znacznie wzrosnąć. Ta ekspansja fiskalna powinna wywołać efekt mnożnikowy w całej strefie euro, podnosząc poziom aktywności gospodarczej w 2026 roku.

Polityka wsparcia konsumpcji

Ponadto BNP Paribas wspomina, że trwałe obniżenie VAT w gastronomii i dotacje energetyczne będą wspierać wydatki konsumentów, zapobiegając załamaniu popytu.

Prognozy wzrostu

Allianz przewiduje, że wzrost PKB strefy euro w 2026 roku wyniesie od 1,2% do 1,5%. Choć liczba ta wydaje się łagodna w porównaniu z „bodźcem OBBBA” w USA, oznacza ona solidne i zrównoważone ożywienie po stagnacji z lat 2023-2025. Barclays podziela ten pogląd, uważając, że strefa euro może „pozytywnie zaskoczyć”.

1.3 Azja i rynki wschodzące: „Wydłużony pas startowy” i strukturalne spowolnienie

Perspektywy dla Azji są wyraźnie spolaryzowane: z jednej strony dojrzałe i zwalniające Chiny, z drugiej dynamiczne i przyspieszające Indie oraz region ASEAN.

Chiny: uporządkowane spowolnienie

Większość instytucji uważa, że era szybkiego wzrostu Chin dobiegła końca.

· Ograniczenia strukturalne: BNP Paribas prognozuje, że do końca 2027 roku tempo wzrostu gospodarczego Chin spadnie poniżej 4%. T. Rowe Price dodaje, że mimo bodźców, z powodu głęboko zakorzenionych problemów rynku nieruchomości i demografii, działania te raczej nie przyniosą „istotnego ożywienia”.

· Bodźce ukierunkowane: Zamiast szeroko zakrojonych bodźców, rząd Chin skoncentruje się na wsparciu „zaawansowanego przemysłu” i sektorów strategicznych. Ta zmiana ma na celu przesunięcie gospodarki w górę łańcucha wartości, kosztem krótkoterminowego wzrostu konsumpcji. Barclays prognozuje, że w 2026 roku wzrost konsumpcji w Chinach wyniesie tylko 2,2%.

Indie i ASEAN: silniki wzrostu

Dla kontrastu, HSBC i S&P Global uważają, że Azja Południowa i Południowo-Wschodnia stają się nowymi mistrzami wzrostu na świecie.

· Trajektoria wzrostu Indii: HSBC przewiduje, że wzrost PKB Indii w 2026 roku wyniesie 6,3%, co czyni ją jedną z najszybciej rozwijających się głównych gospodarek. HSBC ostrzega jednak taktycznie: mimo silnych wskaźników makroekonomicznych, krótkoterminowy wzrost zysków firm jest stosunkowo słaby, a wysokie wyceny mogą zniechęcać inwestorów akcyjnych.

· Łańcuch dostaw AI: JPMorgan i HSBC podkreślają, że „temat AI” znacząco napędza rynki wschodzące Azji, zwłaszcza Tajwan i Koreę (półprzewodniki) oraz kraje ASEAN (montaż centrów danych i produkcja komponentów). „Rozszerzenie” handlu AI to kluczowy motor wzrostu w regionie.

1.4 Handel światowy: „Efekt podatkowy” ceł

W prognozach na 2026 rok cieniem kładzie się potencjalny powrót protekcjonizmu. HSBC wyraźnie obniżył globalne prognozy wzrostu z 2,5% do 2,3%, głównie z powodu „wielofunkcyjnych ceł” nakładanych przez USA.

Stagnacja wzrostu handlu

HSBC przewiduje, że w 2026 roku globalny wzrost handlu wyniesie zaledwie 0,6%. Ten niemal stagnacyjny stan odzwierciedla świat, w którym łańcuchy dostaw są skracane („nearshoring”) i dostosowywane w celu ominięcia barier celnych.

Presja inflacyjna

T. Rowe Price ostrzega, że te cła będą działać jak podatek konsumpcyjny, powodując, że inflacja w USA „utrzyma się powyżej celu”.

Część II: Dylemat inflacji i stóp procentowych

Era „Great Moderation” sprzed 2020 roku została zastąpiona nową normą zmienności. Uparta inflacja w USA i presja deflacyjna w Europie prowadzą do „wielkiego rozdzielenia” polityki banków centralnych.

2.1 Dywergencja inflacji

· USA: uporczywa i strukturalna

T. Rowe Price i BNP Paribas uważają, że ze względu na bodziec fiskalny OBBBA i wpływ ceł inflacja w USA pozostanie wysoka. JPMorgan przedstawia bardziej szczegółową analizę: przewiduje, że w pierwszej połowie 2026 roku inflacja wzrośnie do prawie 4% z powodu ceł, ale do końca roku spadnie do 2% w miarę absorpcji szoku przez gospodarkę.

· Europa: niespodzianka deflacyjna

W przeciwieństwie do tego BNP Paribas wskazuje, że Europa stanie w obliczu presji deflacyjnej, częściowo z powodu „recyklingu tanich chińskich towarów eksportowych” napływających na rynek europejski. Może to spowodować, że inflacja będzie niższa od celu EBC, co kontrastuje z trendem inflacyjnym w USA.

2.2 Rozdzielenie polityki banków centralnych

Dywergencja dynamiki inflacji prowadzi bezpośrednio do rozbieżności w polityce pieniężnej, tworząc okazje dla inwestorów makroekonomicznych.

· Fed („wolna” ścieżka)

Fed będzie ograniczony. JPMorgan uważa, że w 2026 roku Fed może obniżyć stopy procentowe tylko 2-3 razy. T. Rowe Price jest bardziej jastrzębi, ostrzegając, że jeśli bodziec fiskalny OBBBA przegrzeje gospodarkę, Fed może w ogóle nie obniżyć stóp w pierwszej połowie 2026 roku.

· EBC („gołębia” ścieżka)

W obliczu słabego wzrostu i presji deflacyjnej EBC prawdopodobnie znacznie obniży stopy procentowe. Allianz i BNP Paribas przewidują, że EBC obniży stopy do 1,5%-2,0%, znacznie poniżej obecnych oczekiwań rynkowych.

· Wpływ na rynek walutowy

To rozszerzenie różnicy stóp procentowych (wysokie stopy w USA, niskie w strefie euro) sugeruje strukturalną siłę dolara wobec euro, co stoi w sprzeczności z powszechnym przekonaniem, że dolar słabnie w dojrzałej fazie cyklu gospodarczego. Invesco ma jednak odwrotne zdanie, obstawiając, że słabszy dolar wesprze aktywa rynków wschodzących.

Część III: Analiza tematyczna – „Mega Forces” i przemiany strukturalne

Strategie inwestycyjne na 2026 rok nie koncentrują się już na tradycyjnych cyklach biznesowych, lecz na strukturalnych „Mega Forces” (koncepcja BlackRock), wykraczających poza kwartalne dane PKB.

3.1 Sztuczna inteligencja: od „hype’u” do „rzeczywistości fizycznej”

Narracja o sztucznej inteligencji przesuwa się z oprogramowania (np. duże modele językowe) na sprzęt i infrastrukturę („Physical AI”).

· „Supercykl wydatków kapitałowych”: JPMorgan wskazuje, że inwestycje w centra danych stanowią już 1,2%-1,3% PKB USA i nadal rosną. To nie jest chwilowy trend, lecz rzeczywista ekspansja technologii stalowych, betonowych i krzemowych.

· „Electrotech Economy”: Barclays wprowadza koncepcję „Electrotech Economy”. Zapotrzebowanie AI na energię jest nieograniczone. Inwestycje w sieci energetyczne, odnawialne źródła energii i przedsiębiorstwa użyteczności publicznej są postrzegane jako najbezpieczniejszy sposób uczestnictwa w fali AI. HSBC zgadza się z tym i zaleca przesunięcie portfela w stronę przedsiębiorstw użyteczności publicznej i przemysłowych, które będą „zasilać” tę rewolucję.

· Odmienne stanowisko (ostrzeżenie HSBC): W przeciwieństwie do optymistycznego konsensusu rynkowego, HSBC głęboko wątpi w finansową opłacalność obecnych liderów modeli AI. Według ich wewnętrznych analiz firmy takie jak OpenAI mogą stanąć w obliczu kosztów wynajmu mocy obliczeniowej sięgających 1.8 biliona dolarów, co do 2030 roku stworzy ogromną lukę finansową. HSBC uważa, że choć AI jest realna, rentowność twórców modeli budzi wątpliwości. To dodatkowo wspiera ich zalecenie inwestowania w „narzędzia i sprzęt” (np. producentów chipów, firmy użyteczności publicznej), a nie w twórców modeli.

3.2 „Nowy continuum” na rynku prywatnym

Perspektywa BlackRock na 2026 rok koncentruje się na ewolucji rynku prywatnego. Uważają oni, że tradycyjny podział na „rynki publiczne” (wysoka płynność) i „rynki prywatne” (niska płynność) jest już przestarzały.

· Wzrost continuum: Dzięki strukturom „evergreen”, europejskim funduszom długoterminowych inwestycji (ELTIFs) i rynkowi wtórnemu, aktywa prywatne stają się coraz bardziej półpłynne. Ten trend demokratyzacji umożliwia większej liczbie inwestorów dostęp do „premii za płynność”.

· Prywatny kredyt 2.0: BlackRock uważa, że prywatny kredyt ewoluuje z tradycyjnego modelu wykupów lewarowanych do „finansowania opartego na aktywach” (Asset-Based Financing, ABF). Ten model wykorzystuje rzeczywiste aktywa (np. centra danych, sieci światłowodowe, centra logistyczne) jako zabezpieczenie, a nie tylko przepływy pieniężne firm. Uważają, że to przynosi „znaczący wzrost możliwości” w 2026 roku.

3.3 Demografia i niedobór siły roboczej

JPMorgan i BlackRock postrzegają demografię jako powolną, ale niepowstrzymaną siłę napędową.

· Imigracyjny klif: JPMorgan prognozuje, że spadek netto imigracji w USA stanie się kluczowym ograniczeniem wzrostu. Oznacza to, że siła robocza pozostanie rzadka i droga, co nie tylko wesprze inflację płac, ale także dodatkowo zachęci firmy do inwestowania w automatyzację i AI w celu zastąpienia pracy ludzkiej.

Część IV: Strategie alokacji aktywów – „60/40+” i powrót alfy

Wiele instytucji jest zgodnych, że rok 2026 nie będzie sprzyjał pasywnej strategii „kupuj rynek”, popularnej w latach 2010. W nowym otoczeniu rynkowym inwestorzy muszą polegać na aktywnym zarządzaniu, dywersyfikacji w kierunku aktywów alternatywnych i skupieniu się na „jakości”.

4.1 Budowa portfela: model „60/40+”

JPMorgan i BlackRock wyraźnie wzywają do reformy tradycyjnego portfela 60% akcji/40% obligacji.

· Składniki „+”: Obie instytucje zalecają model „60/40+”, czyli alokację około 20% portfela w aktywa alternatywne (private equity, prywatny kredyt, aktywa rzeczowe). Taka konfiguracja ma zapewnić zwroty niezależne od tradycyjnych aktywów i zmniejszyć zmienność portfela, gdy korelacja między akcjami a obligacjami rośnie.

4.2 Rynek akcji: jakość i rotacja

· Akcje amerykańskie: BlackRock i HSBC są nadwagi na akcje amerykańskie, głównie dzięki tematowi AI i odporności gospodarki. Jednak HSBC ostatnio zmniejszył ekspozycję na amerykańskie akcje z powodu wysokich wycen. Zalecają przejście z „mega techów” na szerszych beneficjentów (np. sektor finansowy i przemysłowy).

· Akcje wartościowe rynków zagranicznych: JPMorgan uważa, że w Europie i Japonii istnieją silne okazje inwestycyjne w akcje wartościowe. Rynki te przechodzą „rewolucję ładu korporacyjnego” (w tym skup akcji i wzrost dywidend), a ich wyceny są historycznie niskie względem USA.

· Rynki wschodzące: Invesco jest najbardziej pozytywnie nastawiony do rynków wschodzących. Stawiają na osłabienie dolara (wbrew prognozom innych instytucji), co ma uwolnić wartość aktywów rynków wschodzących.

4.3 Dochód stały: renesans dochodu

Rola obligacji się zmienia – nie polegają już tylko na aprecjacji kapitału (zakład na spadek stóp), lecz wracają do swojej istoty „dochodu”.

· Jakość kredytowa: W związku z ostrzeżeniem Allianz o wzroście upadłości firm, HSBC i Invesco zdecydowanie preferują obligacje inwestycyjne (Investment Grade, IG) zamiast wysokodochodowych (High Yield, HY). Premia za ryzyko obligacji HY nie rekompensuje nadchodzącego cyklu niewypłacalności.

· Alokacja duration: Invesco przeważa duration (szczególnie brytyjskie obligacje skarbowe), przewidując szybsze niż oczekiwano obniżki stóp przez banki centralne. JPMorgan zaleca „elastyczność” i handel w przedziale, zamiast dużych zakładów kierunkowych.

· CLOs (Collateralized Loan Obligations): Invesco wyraźnie włącza AAA CLOs do swojego modelowego portfela, uznając, że ich wyższa rentowność i strukturalne bezpieczeństwo przewyższają aktywa gotówkowe.

4.4 Aktywa alternatywne i narzędzia zabezpieczające

· Infrastruktura: Inwestycje infrastrukturalne to najbardziej pewny kierunek wśród „aktywa rzeczowe”. BlackRock nazywa je „międzypokoleniową szansą”, która nie tylko chroni przed inflacją, ale także bezpośrednio korzysta z fali wydatków kapitałowych na AI.

· Złoto: HSBC i Invesco traktują złoto jako kluczowe narzędzie zabezpieczające portfel. W obliczu podziałów geopolitycznych i potencjalnej zmienności inflacji złoto jest postrzegane jako niezbędne ubezpieczenie na „ryzyko ogonowe”.

Część V: Ocena ryzyka – cień upadłości

Mimo że perspektywy makroekonomiczne USA wydają się silne dzięki bodźcom fiskalnym, dane kredytowe ujawniają bardziej ponurą stronę. Allianz dostarcza trzeźwej refleksji dla optymizmu rynkowego.

5.1 Fala upadłości

Allianz prognozuje, że globalny wskaźnik upadłości firm wzrośnie o 6% w 2025 roku i o kolejne 5% w 2026 roku.

· „Opóźniona trauma”: Wzrost ten przypisuje się opóźnionemu wpływowi wysokich stóp procentowych. Firmy, które w latach 2020-2021 zaciągnęły długi po niskich stopach, w 2026 roku staną przed „ścianą zapadalności” i będą zmuszone refinansować się po znacznie wyższych kosztach.

· Scenariusz „pęknięcia bańki technologicznej”: Allianz wyraźnie symuluje scenariusz spadkowy, w którym „bańka AI” pęka. W tym scenariuszu przewiduje się 4 500 nowych upadłości w USA, 4 000 w Niemczech i 1 000 we Francji.

5.2 Wrażliwe branże

Raport wskazuje kilka szczególnie podatnych na szok branż:

· Budownictwo: Wysoce wrażliwe na stopy procentowe i koszty pracy.

· Handel detaliczny/dobra konsumpcyjne niepodstawowe: Pod presją trendu konsumpcji typu „K-shaped”, wydatki konsumentów o niskich dochodach znacznie spadają.

· Motoryzacja: Zmaga się z wysokimi kosztami kapitału, restrukturyzacją łańcucha dostaw i wojną celną.

Ta ocena ryzyka dodatkowo wspiera tendencję do „priorytetu jakości” w alokacji aktywów. Raport ostrzega inwestorów przed firmami „zombie”, które przetrwały tylko dzięki tanim pieniądzom.

Część VI: Analiza porównawcza opinii instytucji

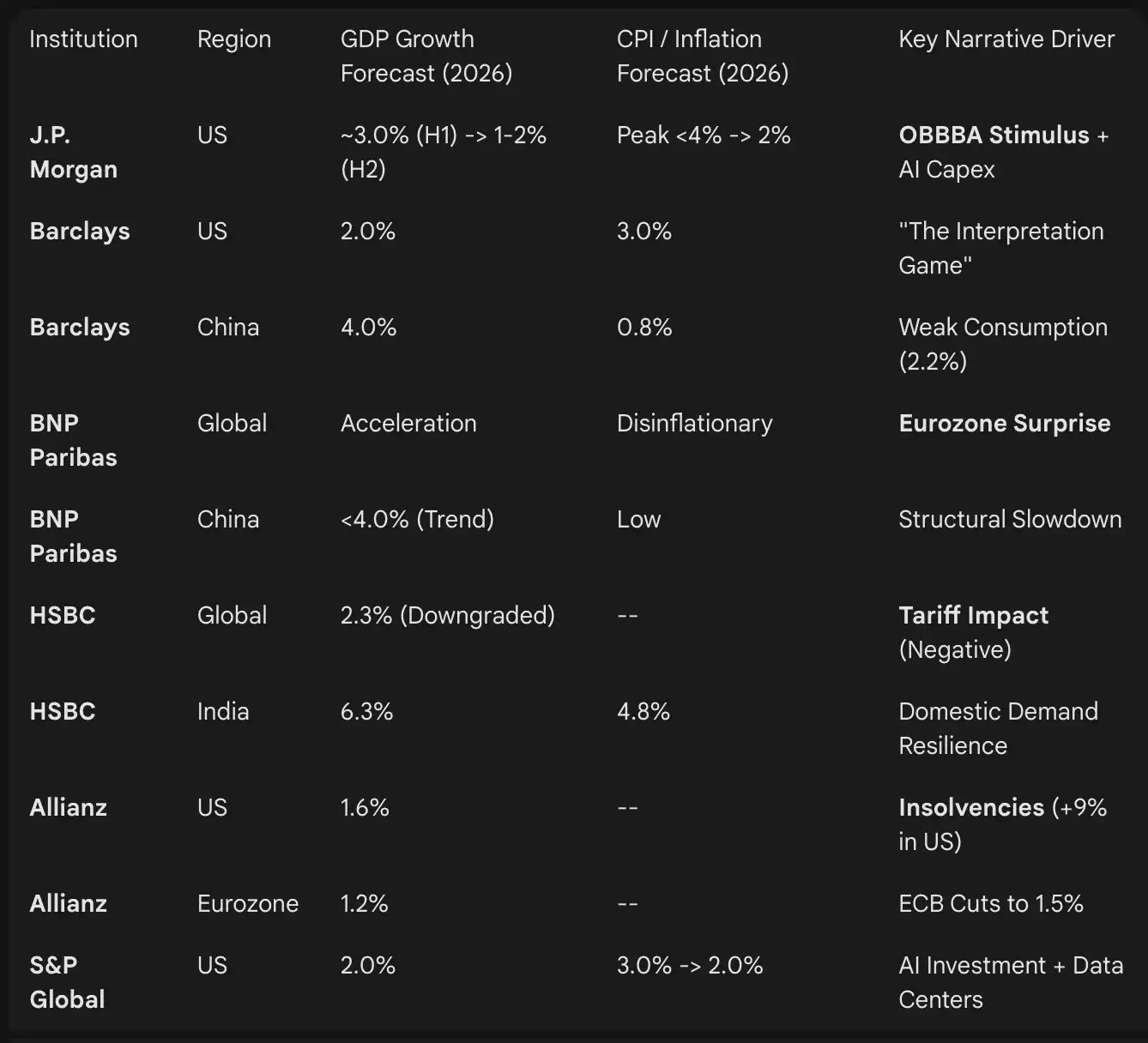

Poniższa tabela podsumowuje konkretne prognozy PKB i inflacji na 2026 rok zawarte w raportach instytucji, podkreślając rozbieżności oczekiwań.

Wnioski: Kluczowe zadania strategiczne na 2026 rok

Krajobraz inwestycyjny 2026 roku definiuje napięcie między dwoma siłami: optymizmem fiskalnym i technologicznym (amerykański plan OBBBA, sztuczna inteligencja) a pesymizmem kredytowym i strukturalnym (fala upadłości, problemy demograficzne).

Dla profesjonalnych inwestorów przyszła droga wymaga odejścia od szerokiej indeksacji. Charakter gospodarki typu „K-shaped” – rozkwit centrów danych i bankructwa firm budowlanych – wymaga aktywnego wyboru branż.

Kluczowe punkty strategiczne:

· Monitoruj puls „OBBBA”: Terminy bodźców fiskalnych w USA będą determinować tempo pierwszej połowy 2026 roku. Opracowanie taktycznych strategii handlowych na „efekt dopalacza” amerykańskich aktywów w I i II kwartale oraz potencjalny spadek w drugiej połowie roku jest rozsądne (JPMorgan).

· Inwestuj w „narzędzia i sprzęt” AI: Unikaj ryzyka wyceny czystych modeli AI (ostrzeżenie HSBC), skup się na infrastrukturze fizycznej, takiej jak przedsiębiorstwa użyteczności publicznej, sieci energetyczne i REITs centrów danych (Barclays, BlackRock).

· Dywersyfikuj przez rynek prywatny: Wykorzystaj „nowy continuum”, inwestując w prywatny kredyt i infrastrukturę, upewniając się, że są to aktywa „oparte na aktywach”, aby zabezpieczyć się przed falą upadłości (BlackRock, Allianz).

· Zabezpiecz się w „Interpretation Game”: W środowisku szybko zmieniających się narracji utrzymuj strukturalne narzędzia zabezpieczające, takie jak złoto, i stosuj „strategię sztangi” (akcje wzrostowe + wysokiej jakości aktywa dochodowe), aby radzić sobie ze zmiennością (HSBC, Invesco).

Rok 2026 nie będzie rokiem dla inwestorów pasywnych, lecz dla tych, którzy potrafią odczytywać sygnały rynkowe.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popyt na skarbce Ethereum gwałtownie spada: Czy opóźni to powrót ETH do poziomu 4 000 dolarów?

Flaga niedźwiedzia Shiba Inu wskazuje na spadek o 55% w kierunku $0.0000036

Banki UE rozpoczynają skoordynowaną inicjatywę na rzecz stablecoina powiązanego z euro do 2026 roku