W ciągu zaledwie nieco ponad miesiąca, osiem altcoinowych spot ETF-ów, takich jak SOL, XRP, DOGE, które wcześniej były postrzegane przez tradycyjne środowisko finansowe jako „zabawki spekulacyjne”, uzyskało zgodę na notowanie, przyciągając łącznie ponad 700 milionów dolarów napływów kapitału, jednak ceny tych kryptowalut spadły powszechnie o ponad 20%.

XRP ETF od Bitwise nawet bezpośrednio używa „XRP” jako kodu giełdowego, a ta odważna strategia marketingowa wywołała kontrowersje w branży. Do końca listopada aktywa pod zarządzaniem sześciu funduszy Solana osiągnęły 843 miliony dolarów, co stanowi około 1,09% całkowitej kapitalizacji rynkowej SOL.

I. Szkic rynku w obliczu zmian regulacyjnych

● Grudzień 2025 roku na Wall Street to czas bezprecedensowej fali akceptacji aktywów kryptowalutowych. W ciągu niespełna miesiąca spot ETF-y na Solana, XRP, Dogecoin, Litecoin, Hedera i inne altcoiny kolejno debiutowały na New York Stock Exchange oraz Nasdaq.

● W wyraźnym kontraście do niemal dziesięcioletniego, trudnego procesu zatwierdzania spot ETF-ów na bitcoin, ta grupa altcoinów potrzebowała zaledwie pół roku, by przejść cały proces od złożenia wniosku do debiutu giełdowego.

● Ta nagła fala debiutów wynikała ze „strategicznej rezygnacji” na poziomie regulacyjnym. 17 września 2025 roku SEC zatwierdziła poprawkę do „ogólnych standardów notowań” zaproponowaną przez trzy główne giełdy, otwierając szybki kanał dla kwalifikujących się aktywów kryptowalutowych.

● Istnieją dwa kluczowe warunki dostępu: albo dany aktyw był przedmiotem obrotu na rynku kontraktów terminowych regulowanym przez CFTC przez co najmniej 6 miesięcy; albo na rynku istnieje już ETF posiadający co najmniej 40% ekspozycji na ten aktyw.

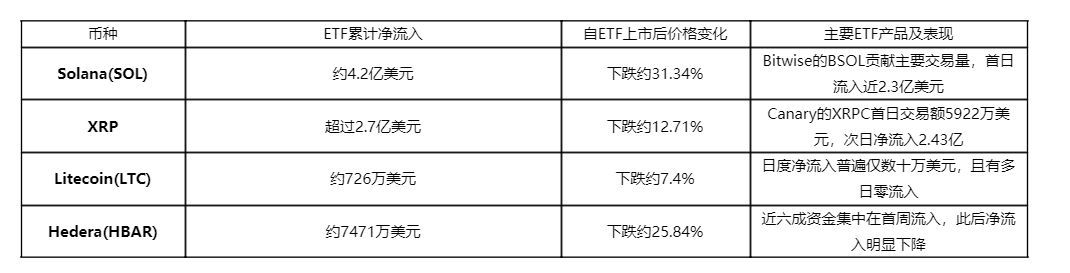

II. Rozbieżność między napływem środków do ETF-ów a spadkiem cen kryptowalut

Mimo że te nowe ETF-y na projekty kryptowalutowe były sukcesywnie zatwierdzane, pojawiło się zaskakujące zjawisko: środki stale napływają do ETF-ów, podczas gdy ceny bazowych aktywów powszechnie spadają. Według danych Coinglass, do połowy listopada łączny napływ netto do głównych ETF-ów altcoinowych wyniósł około 700 milionów dolarów, jednak ceny poszczególnych kryptowalut odnotowały znaczące spadki.

Do końca listopada Solana ETF odnotowywał napływ netto przez 20 kolejnych dni od momentu uruchomienia, a łączny napływ osiągnął 568 milionów dolarów. Warto zauważyć, że gdy ETF-y na bitcoin i ethereum w listopadzie doświadczały dużych odpływów netto, Solana ETF wykazywał silną zdolność przyciągania kapitału wbrew trendowi.

III. Podwójna presja: „sprzedaż faktów” i otoczenie rynkowe

Rozbieżność między napływem środków a spadkiem cen wynika głównie z zachowań rynkowych i ogólnego otoczenia.

● Typowe zachowanie „kupuj plotki, sprzedawaj fakty” jest szczególnie widoczne na rynku kryptowalut. Kapitał spekulacyjny zajmuje pozycje z wyprzedzeniem, gdy pojawiają się oczekiwania na zatwierdzenie ETF-u, a po ogłoszeniu pozytywnych wiadomości szybko realizuje zyski, wywołując krótkoterminową presję sprzedażową.

● Na przykładzie XRP, w ciągu kilku dni po debiucie XRP ETF od Bitwise, cena spadła o około 7,6%, a w pewnym momencie spadek przekroczył 18%.

● Czynniki makroekonomiczne również wywierają presję na rynek kryptowalut. Silne dane z rynku pracy osłabiły oczekiwania na obniżki stóp procentowych, co ograniczyło wyniki wszystkich aktywów ryzykownych. Od początku roku zrealizowane zyski altcoinów w relacji do bitcoina spadły do głębokich stref kapitulacji, a rozbieżność między bitcoinem a altcoinami jest wyraźniejsza niż w poprzednich cyklach.

IV. Strukturalne wyzwania dla ETF-ów na altcoiny

● Poza krótkoterminowymi nastrojami rynkowymi, ETF-y na altcoiny stoją przed głębszymi wyzwaniami strukturalnymi. Kluczowym problemem jest brak płynności i głębokości rynku. Według danych Kaiko, ostatnio 1% głębokości rynku dla bitcoina wynosiło około 535 milionów dolarów, podczas gdy dla większości altcoinów głębokość rynku stanowiła tylko ułamek tej wartości.

● Oznacza to, że napływ środków o tej samej wielkości powinien mieć większy wpływ na ceny altcoinów niż na bitcoin, jednak obecne zjawisko „sprzedaży faktów” maskuje ten efekt.

● Nie można też lekceważyć ryzyka manipulacji rynkowej i przejrzystości. Wiele altcoinów cechuje się niską płynnością, co ułatwia manipulację cenami. Wartość netto ETF-u zależy od ceny bazowego aktywa, więc manipulacja ceną altcoina może bezpośrednio wpłynąć na wartość ETF-u, co z kolei może prowadzić do ryzyka prawnego lub dochodzenia regulacyjnego.

V. Długoterminowe korzyści: legalizacja i przebudowa struktury rynku

● Mimo niezadowalających wyników w krótkim terminie, zatwierdzenie ETF-ów na altcoiny nadal stanowi długoterminową korzyść strukturalną. Wprowadzenie tych ETF-ów de facto potwierdziło „niepapierowy” charakter tych aktywów pod względem prawnym, zapewniając im legalny kanał wejścia fiat.

● Z perspektywy instytucjonalnej, ETF-y wprowadzają do tych altcoinów stały popyt pasywny. Dane pokazują, że od momentu uruchomienia XRP ETF odnotował łączny napływ netto przekraczający 587 milionów dolarów.

Spekulanci się wycofują, ale instytucjonalny kapitał alokacyjny wchodzi na rynek, budując wyższe długoterminowe dno dla aktywów takich jak XRP.

● Co ważniejsze, wprowadzenie ETF-ów pogłębia warstwowanie płynności na rynku kryptowalut. Do pierwszej ligi należą aktywa ETF-owe, takie jak BTC, ETH, SOL, XRP, DOGE, które mają legalny kanał wejścia fiat, a zarejestrowani doradcy inwestycyjni (RIA) i fundusze emerytalne mogą je swobodnie alokować, korzystając z „premii za zgodność”.

● Do drugiej ligi należą aktywa niebędące ETF-ami, w tym inne tokeny Layer 1 i DeFi, które z powodu braku kanału ETF będą nadal polegać na kapitale detalicznym i płynności on-chain.

VI. Innowacyjne próby i perspektywy na przyszłość

● W tej fali ETF-ów na altcoiny szczególnie wyróżniają się niektóre innowacyjne próby. Solana ETF od Bitwise nie tylko zapewnia ekspozycję na cenę SOL, ale także próbuje rozdzielać inwestorom dochody on-chain poprzez mechanizm stakingu.

● To odważna próba – SEC przez długi czas traktowała usługi stakingowe jako emisję papierów wartościowych, ale Bitwise w dokumencie S-1 wyraźnie oznaczył „Staking ETF”, próbując zaprojektować zgodną z przepisami strukturę do rozdziału dochodów ze stakingu. Jeśli się powiedzie, Solana ETF nie tylko uchwyci wzrost ceny, ale także zapewni przepływy pieniężne podobne do „dywidendy”, co czyni go znacznie bardziej atrakcyjnym niż bitcoin ETF bez dochodu.

● Wraz ze spadkiem ceny bitcoina z 126 000 dolarów na początku 2025 roku do około 80 000 dolarów pod koniec listopada, cały rynek kryptowalut znalazł się w cieniu spadków. Jednak nie powstrzymało to debiutów ETF-ów na altcoiny, a w ciągu najbliższych 6-12 miesięcy rynek może zobaczyć więcej aktywów (takich jak Avalanche, Chainlink) próbujących podążać tą ścieżką.

● BNB ETF jest powszechnie postrzegany jako ostateczny test zakresu regulacyjnego nowego kierownictwa SEC. Ze względu na bliskie powiązania BNB z giełdą Binance oraz wcześniejsze zawiłe relacje Binance z amerykańskimi organami regulacyjnymi, droga ETF-u dla BNB będzie pełna wyzwań.

W przypadku Litecoin ETF dzienne napływy netto zwykle wynoszą zaledwie kilkadziesiąt tysięcy dolarów, a przez wiele dni nie odnotowano żadnych napływów. Tymczasem w HBAR ETF prawie 60% środków napłynęło w pierwszym tygodniu, po czym napływy netto wyraźnie spadły.

Rynek, który niegdyś był napędzany spekulacją i narracją, nieodwracalnie ewoluuje w kierunku nowego porządku opartego na zgodnych z przepisami kanałach i instytucjonalnej alokacji. Skoncentrowane debiuty ETF-ów na altcoiny to dopiero początek tej transformacji.