Zakotwiczony, ale pod presją

Bitcoin pozostaje w wrażliwym przedziale cenowym, ponieważ niezrealizowane straty rosną, długoterminowi posiadacze sprzedają, a popyt pozostaje słaby. ETF-y i płynność są wciąż na niskim poziomie, kontrakty terminowe są słabe, a inwestorzy opcyjni wyceniają krótkoterminową zmienność. Rynek utrzymuje się obecnie na stałym poziomie, ale brakuje przekonania co do dalszego kierunku.

Podsumowanie wykonawcze

- Bitcoin pozostaje w strukturalnie kruchej konsolidacji, pod presją rosnących niezrealizowanych strat, wysokiego poziomu realizowanych strat oraz znaczącego realizowania zysków przez długoterminowych posiadaczy. Pomimo tego cierpliwy popyt utrzymuje cenę powyżej True Market Mean.

- Nieumiejętność rynku do odzyskania kluczowych poziomów, szczególnie 0.75 quantile oraz STH Cost Basis, odzwierciedla utrzymującą się presję sprzedażową zarówno ze strony niedawnych kupujących na szczycie, jak i doświadczonych posiadaczy. W krótkim terminie możliwy jest ponowny test tych poziomów, jeśli pojawi się zmęczenie sprzedających.

- Wskaźniki off-chain pozostają słabe. Przepływy ETF są ujemne, płynność spot jest niska, a pozycjonowanie na rynku futures wykazuje niewielkie przekonanie spekulacyjne, przez co cena jest bardziej wrażliwa na katalizatory makroekonomiczne.

- Rynki opcji ujawniają defensywne pozycjonowanie – traderzy podbijają krótkoterminową zmienność implikowaną, akumulują obie strony rynku i wykazują stały popyt na ochronę przed spadkami. Struktura rynku sygnalizuje ostrożność w krótkim terminie, ale bardziej zrównoważony sentyment w dłuższych terminach zapadalności.

- Spotkanie FOMC jako ostatni główny katalizator roku, oczekuje się, że zmienność implikowana będzie się zmniejszać do końca grudnia. Kierunek rynku zależy od tego, czy płynność się poprawi i sprzedający odpuszczą, czy też obecna presja spadkowa napędzana czasem będzie się utrzymywać.

Wgląd on-chain

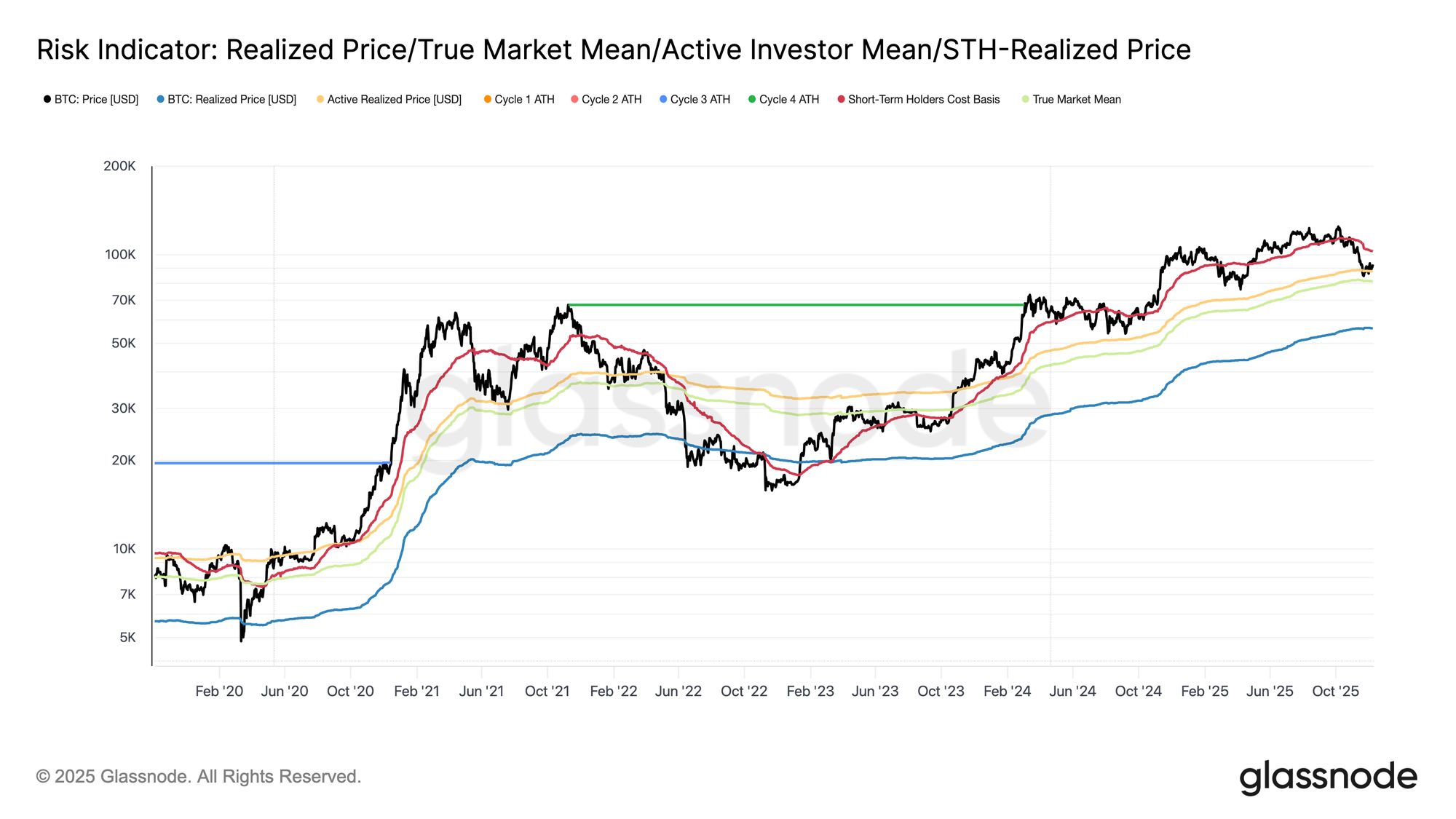

Bitcoin wchodzi w nowy tydzień nadal ograniczony w strukturalnie kruchej konsolidacji, ograniczonej przez STH-Cost Basis na poziomie 102,7 tys. USD oraz True Market Mean na poziomie 81,3 tys. USD. W zeszłym tygodniu podkreślaliśmy słabnące warunki on-chain, malejący popyt i ostrożny krajobraz instrumentów pochodnych, co razem przypomina sytuację z początku 2022 roku.

Chociaż cena utrzymała się nieznacznie powyżej True Market Mean, niezrealizowane straty nadal rosną, realizowane straty zwiększają się, a wydatki długoterminowych inwestorów pozostają wysokie. Kluczowe poziomy do odzyskania to 0.75 quantile kosztu bazowego na poziomie 95 tys. USD, a następnie STH-Cost Basis. Do tego czasu True Market Mean pozostaje najbardziej prawdopodobną strefą formowania się dna, o ile nie pojawi się nowy szok makroekonomiczny.

Live Chart

Live Chart Czas działa na niekorzyść byków

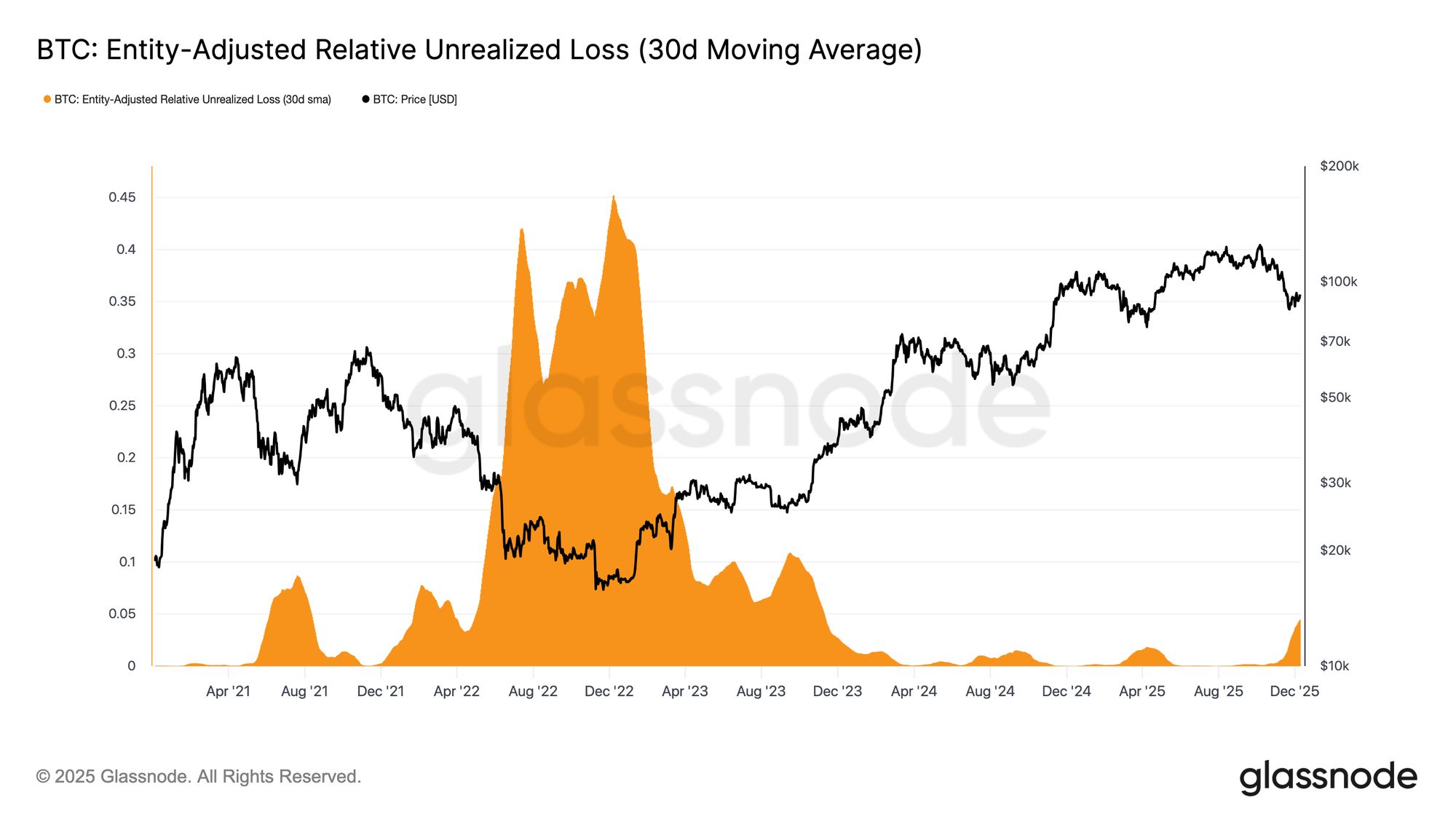

Pozostawanie w łagodnej fazie spadkowej odzwierciedla napięcie między umiarkowanymi napływami kapitału a utrzymującą się presją sprzedażową ze strony kupujących na szczycie. Gdy rynek utrzymuje się w słabym, ale ograniczonym zakresie, czas staje się czynnikiem negatywnym, przez co niezrealizowane straty są trudniejsze do zniesienia dla inwestorów i rośnie prawdopodobieństwo ich realizacji.

Wskaźnik Relative Unrealized Loss (30D-SMA) wzrósł do 4,4% po prawie dwóch latach poniżej 2%, co oznacza przejście z fazy euforii do okresu podwyższonego stresu i niepewności. To wahanie obecnie definiuje zakres, a jego rozwiązanie będzie wymagało nowej fali płynności i popytu, by odbudować zaufanie.

Live Chart

Live Chart Rosnące straty

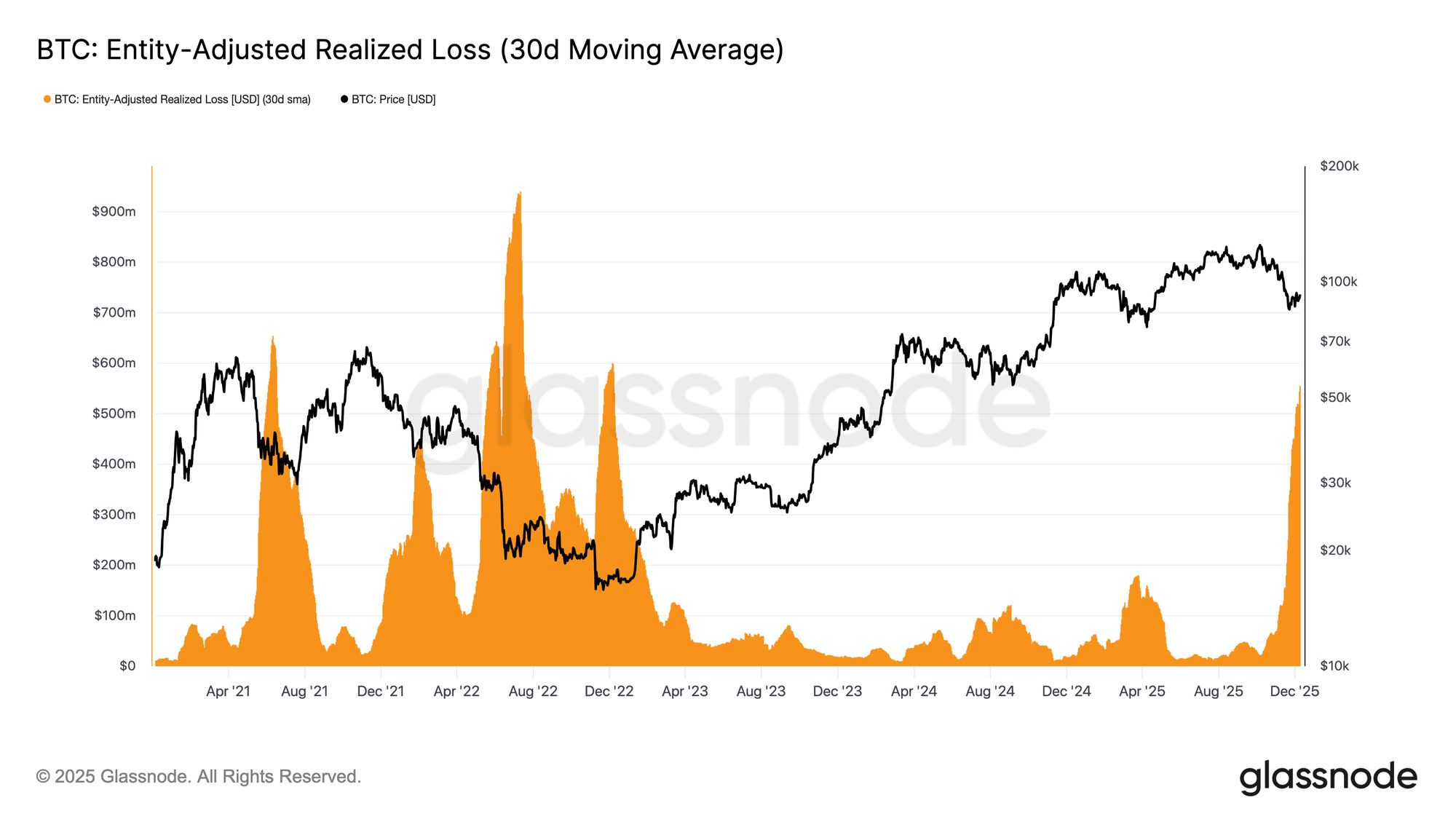

Ta presja związana z upływem czasu jest dodatkowo widoczna w zachowaniach wydatkowych. Nawet gdy Bitcoin odbił się od dołka z 22 listopada do około 92,7 tys. USD, 30D-SMA Entity-Adjusted Realized Loss nadal rośnie, osiągając 555 milionów USD dziennie – najwyższy poziom od upadku FTX.

Tak wysoki poziom realizacji strat podczas umiarkowanego odbicia cen odzwierciedla narastającą frustrację wśród kupujących na szczycie, którzy kapitulują podczas wzrostów zamiast utrzymywać pozycje przez odbicie.

Live Chart

Live Chart Hamowanie odwrócenia trendu

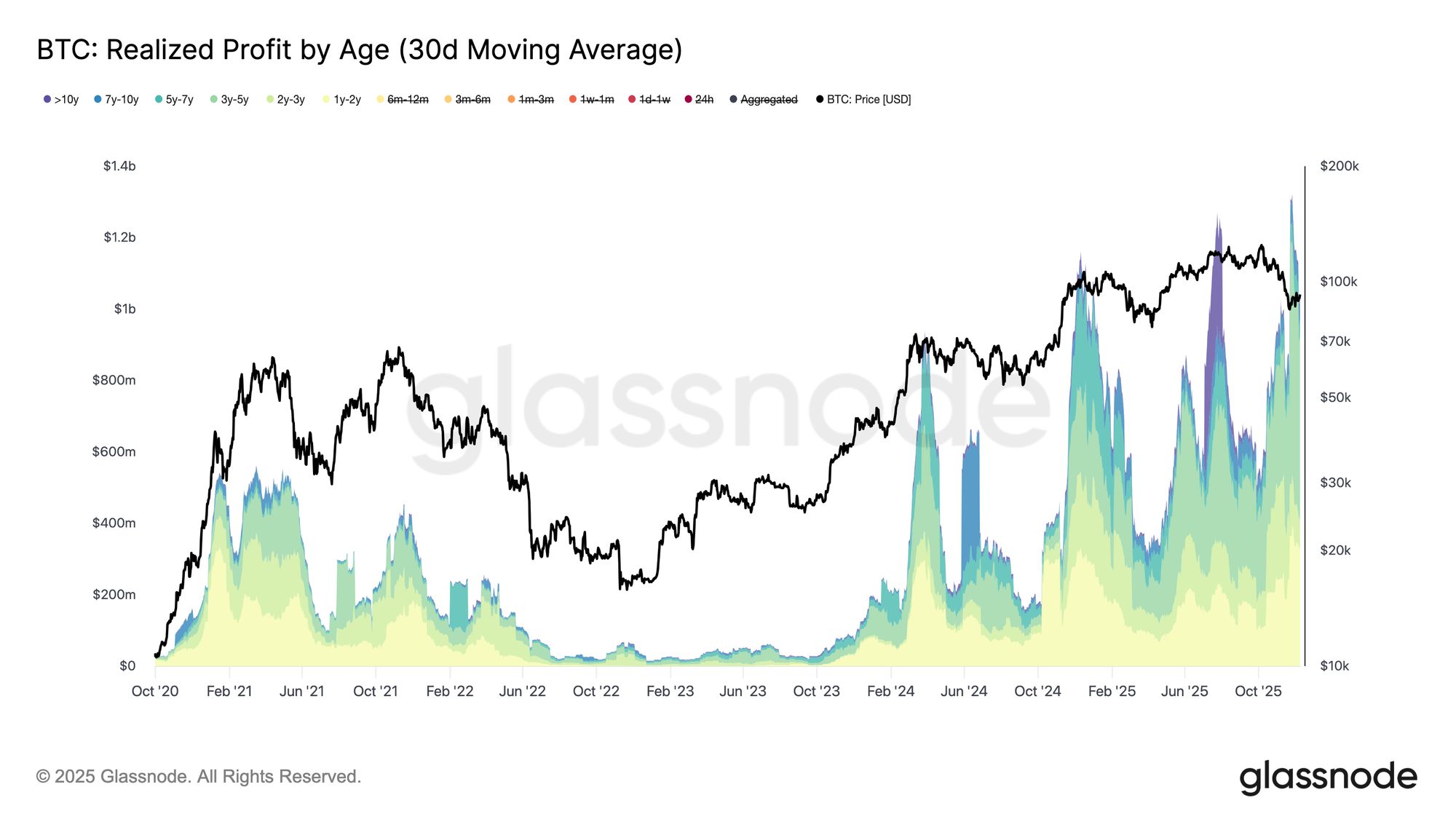

Rosnące realizowane straty dodatkowo kotwiczą odbicie, zwłaszcza gdy zbiegają się z gwałtownym wzrostem realizowanych zysków przez doświadczonych inwestorów. Podczas ostatniego odbicia posiadacze >1 rok zwiększyli swoje realizowane zyski (30D-SMA) powyżej 1 miliarda USD dziennie, osiągając nowy ATH ponad 1,3 miliarda USD. Te dwa czynniki – kapitulacja kupujących na szczycie napędzana czasem oraz masowe realizowanie zysków przez długoterminowych posiadaczy – wyjaśniają, dlaczego rynek nadal ma trudności z odzyskaniem STH-Cost Basis.

Jednak pomimo tej znaczącej presji sprzedażowej, cena ustabilizowała się, a nawet nieznacznie odbiła powyżej True Market Mean, co sygnalizuje utrzymujący się i cierpliwy popyt pochłaniający dystrybucję. W krótkim terminie, jeśli pojawi się zmęczenie sprzedających, ten ukryty popyt może doprowadzić do ponownego testu 0.75 quantile (~95 tys. USD), a potencjalnie także STH-Cost Basis.

Live Chart

Live Chart Wgląd off-chain

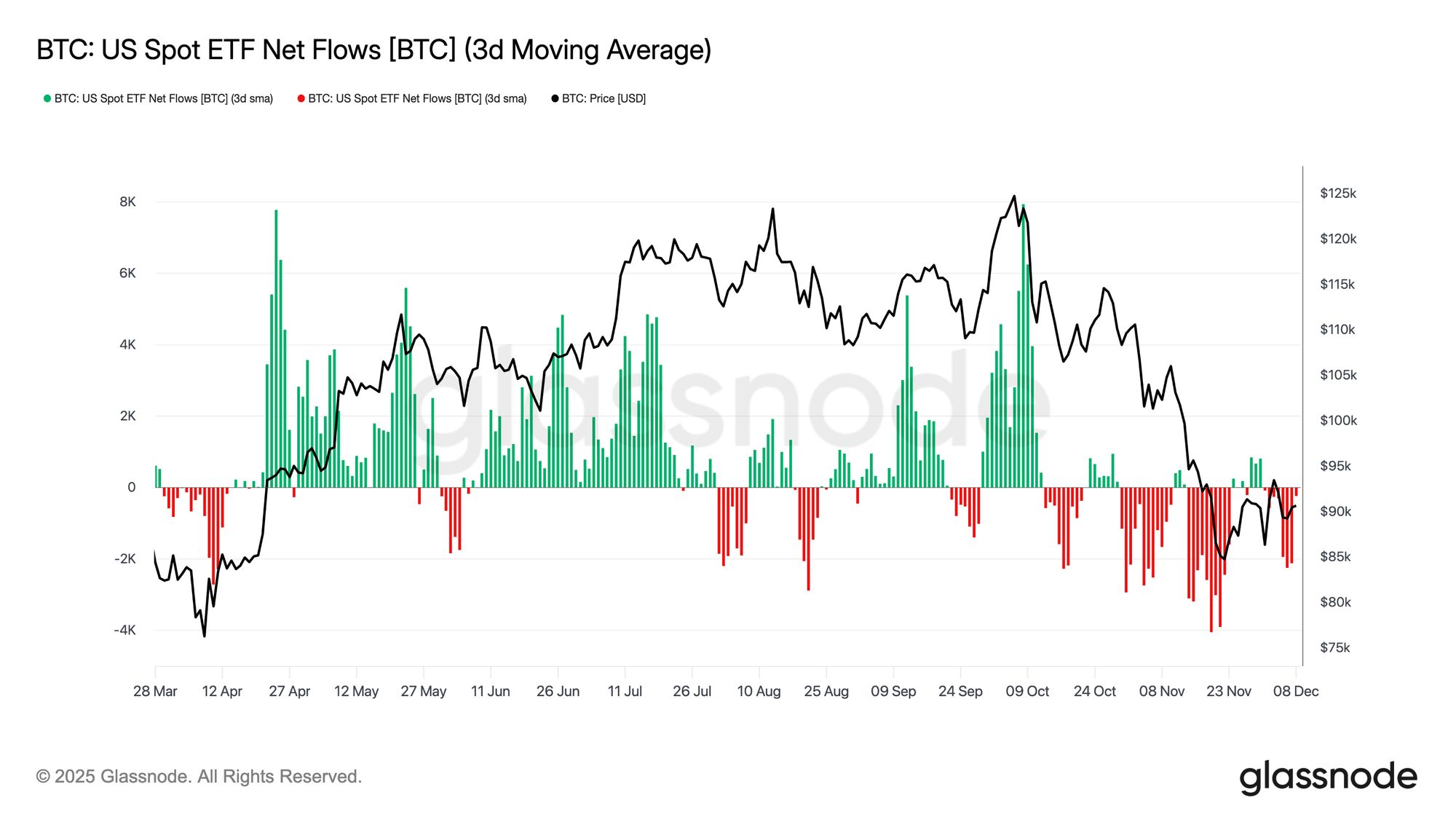

Problemy ETF

Przechodząc do rynków spot, amerykańskie ETF-y na Bitcoin odnotowały kolejny spokojny tydzień, a 3-dniowa średnia przepływów netto pozostaje konsekwentnie poniżej zera. To przedłuża trend ochłodzenia, który rozpoczął się pod koniec listopada i wyraźnie odbiega od silnego napływu, który wspierał wzrost cen na początku roku. Odkupy są stałe u kilku głównych emitentów, co podkreśla bardziej ostrożne podejście instytucjonalnych alokatorów w obliczu niestabilnych warunków rynkowych.

W rezultacie rynek spot działa z cieńszą poduszką popytową, co ogranicza natychmiastowe wsparcie po stronie kupna i czyni cenę bardziej podatną na katalizatory makroekonomiczne oraz szoki zmienności.

Live Chart

Live Chart Płynność pozostaje stłumiona

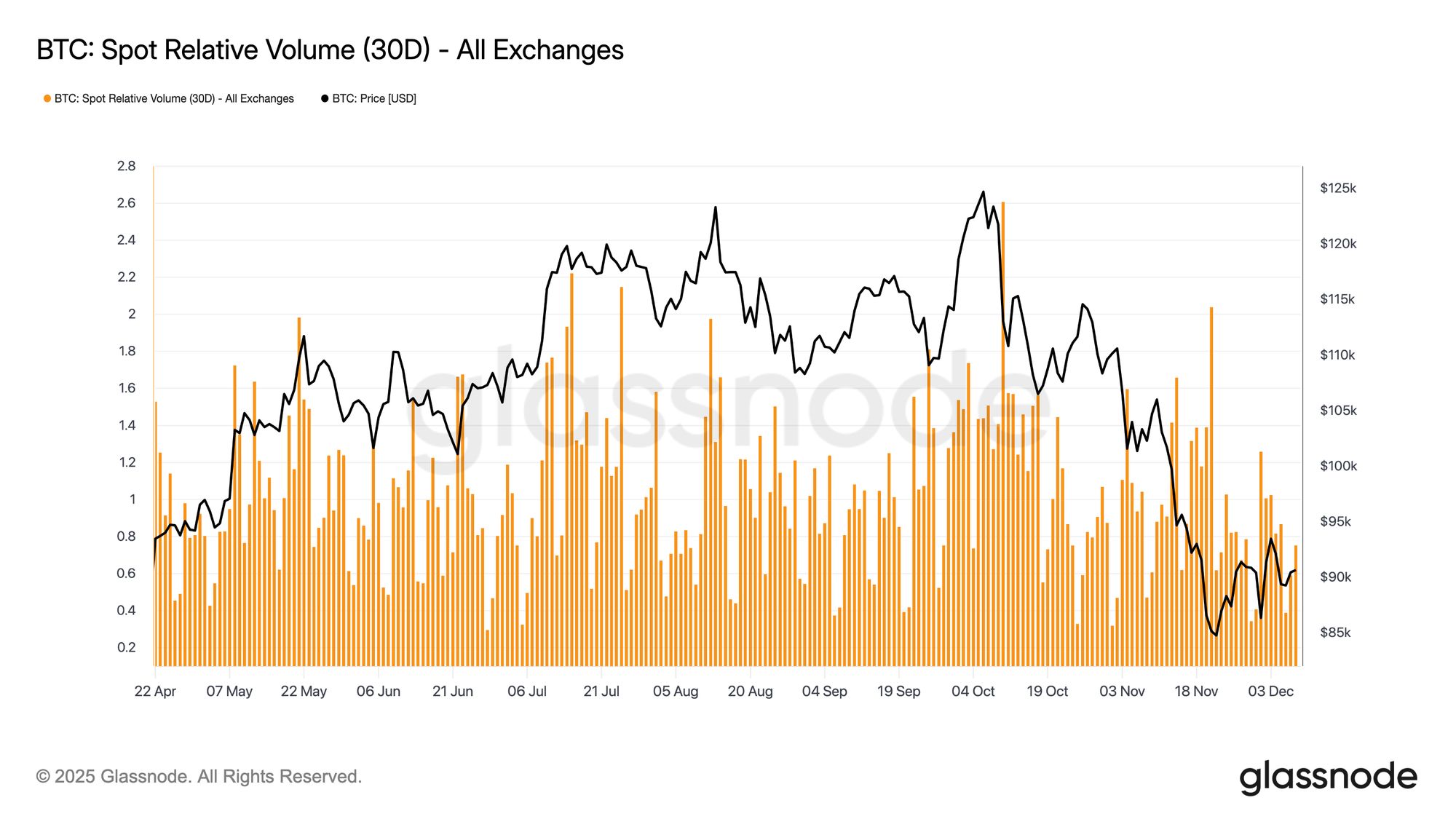

Równolegle ze słabszymi przepływami ETF, względny wolumen spot Bitcoina nadal utrzymuje się blisko dolnej granicy 30-dniowego zakresu. Aktywność handlowa osłabła w listopadzie i na początku grudnia, odzwierciedlając spadek cen i sygnalizując wycofanie się uczestników rynku. Spadek wolumenu odzwierciedla bardziej defensywne pozycjonowanie na całym rynku, z mniejszą liczbą przepływów płynnościowych zdolnych pochłaniać zmienność lub utrzymywać ruchy kierunkowe.

W miarę jak rynki spot cichną, uwaga skupia się teraz na nadchodzącym posiedzeniu FOMC, które może być katalizatorem do odnowienia aktywności w zależności od tonu polityki.

Live Chart

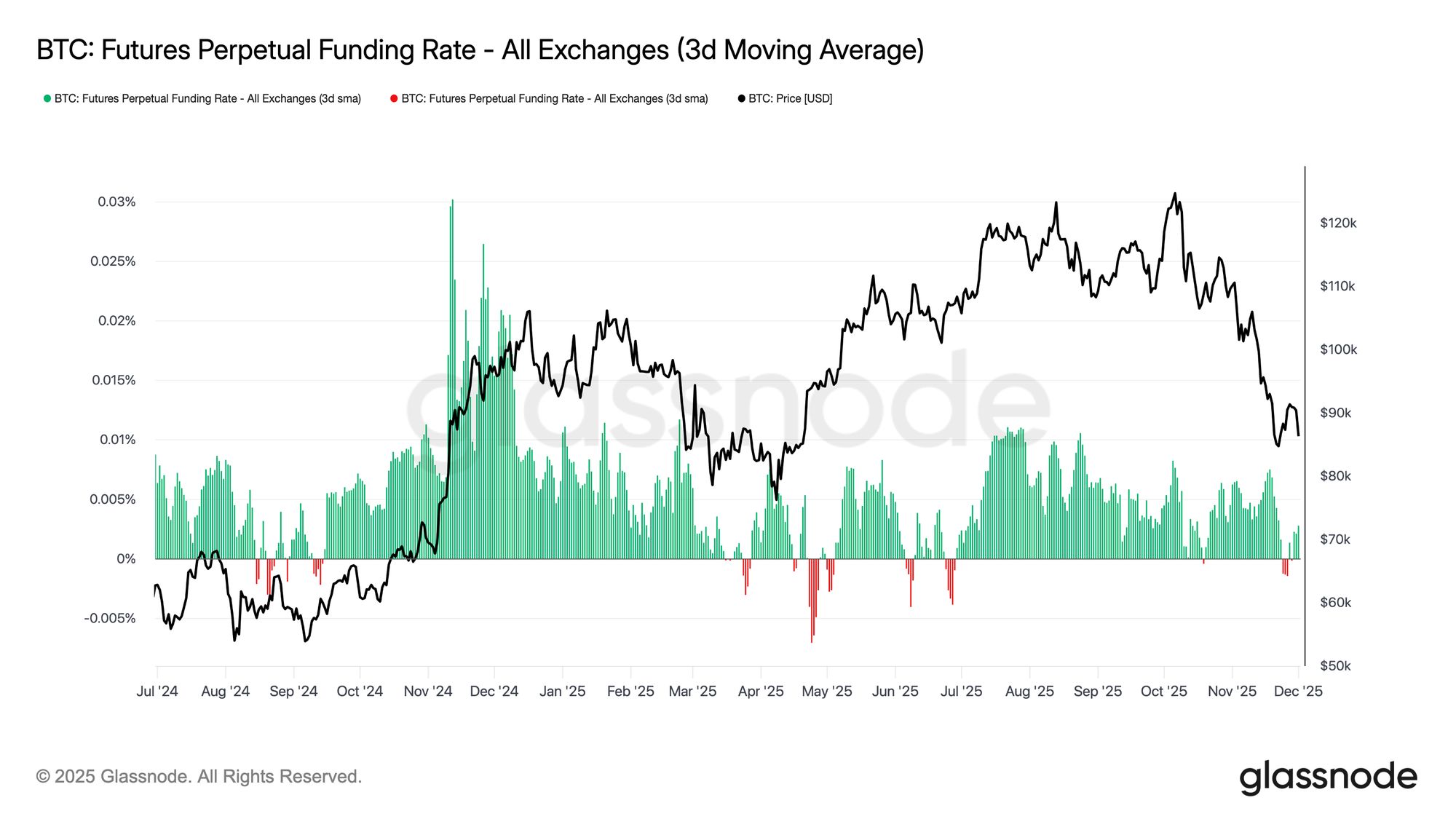

Live Chart Futures jak miasto duchów

Kontynuując temat stłumionego udziału, rynki futures również wykazują ograniczony apetyt na dźwignię, a Open Interest nie odbudowuje się znacząco, a stawki finansowania utrzymują się blisko neutralnych poziomów. Te dynamiki podkreślają środowisko instrumentów pochodnych zdefiniowane bardziej przez ostrożność niż przekonanie.

Na rynkach perpetual, finansowanie oscylowało wokół zera lub lekko na minusie w ciągu tygodnia, co podkreśla dalszy odwrót od spekulacyjnych pozycji długich. Traderzy pozostają zrównoważeni lub defensywni, nie wywierając większej presji kierunkowej poprzez dźwignię.

Przy niskiej aktywności instrumentów pochodnych, odkrywanie ceny coraz bardziej zależy od przepływów spot i katalizatorów makroekonomicznych, a nie od ekspansji spekulacyjnej.

Live Chart

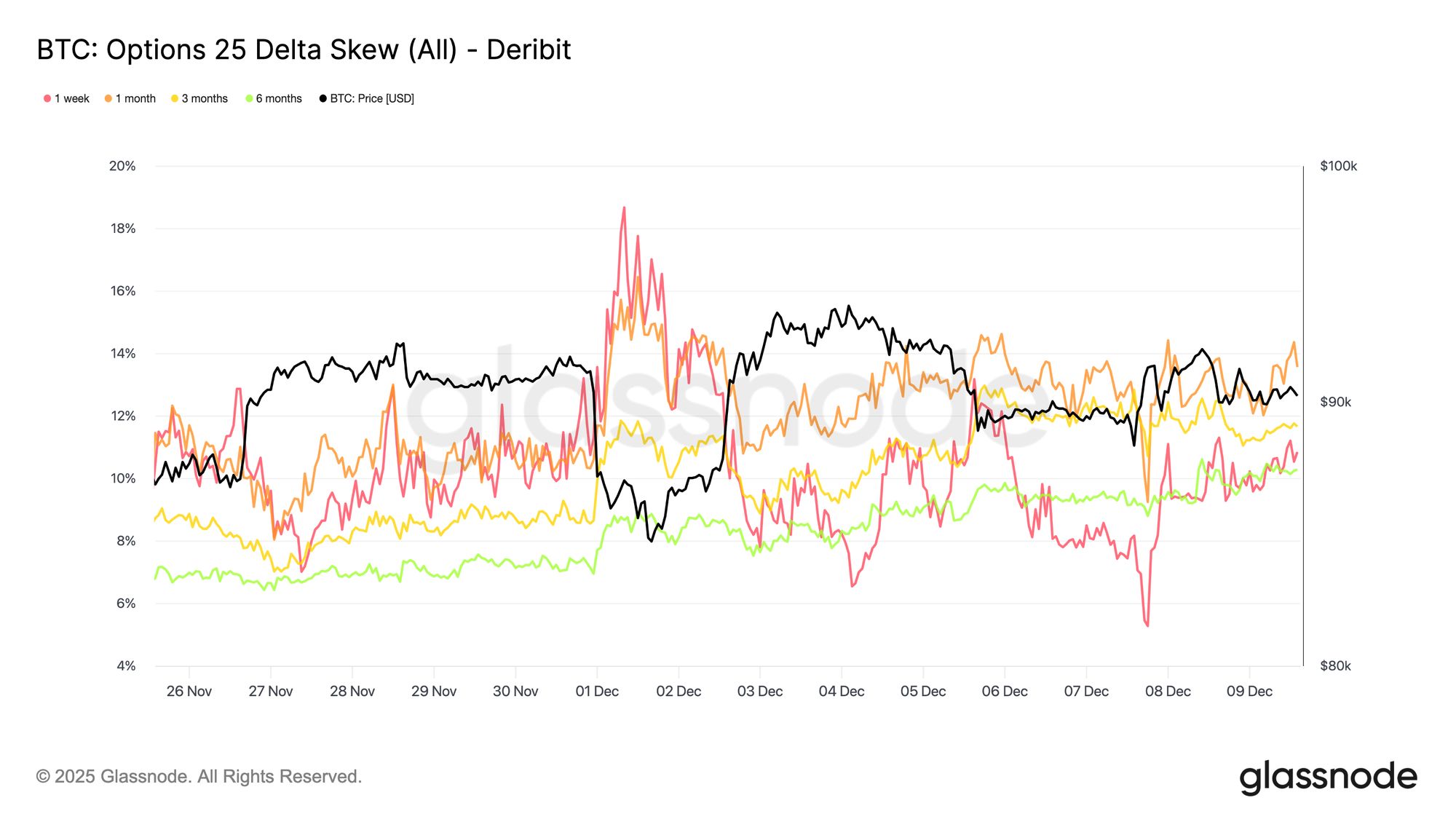

Live Chart IV rośnie na krótkim końcu

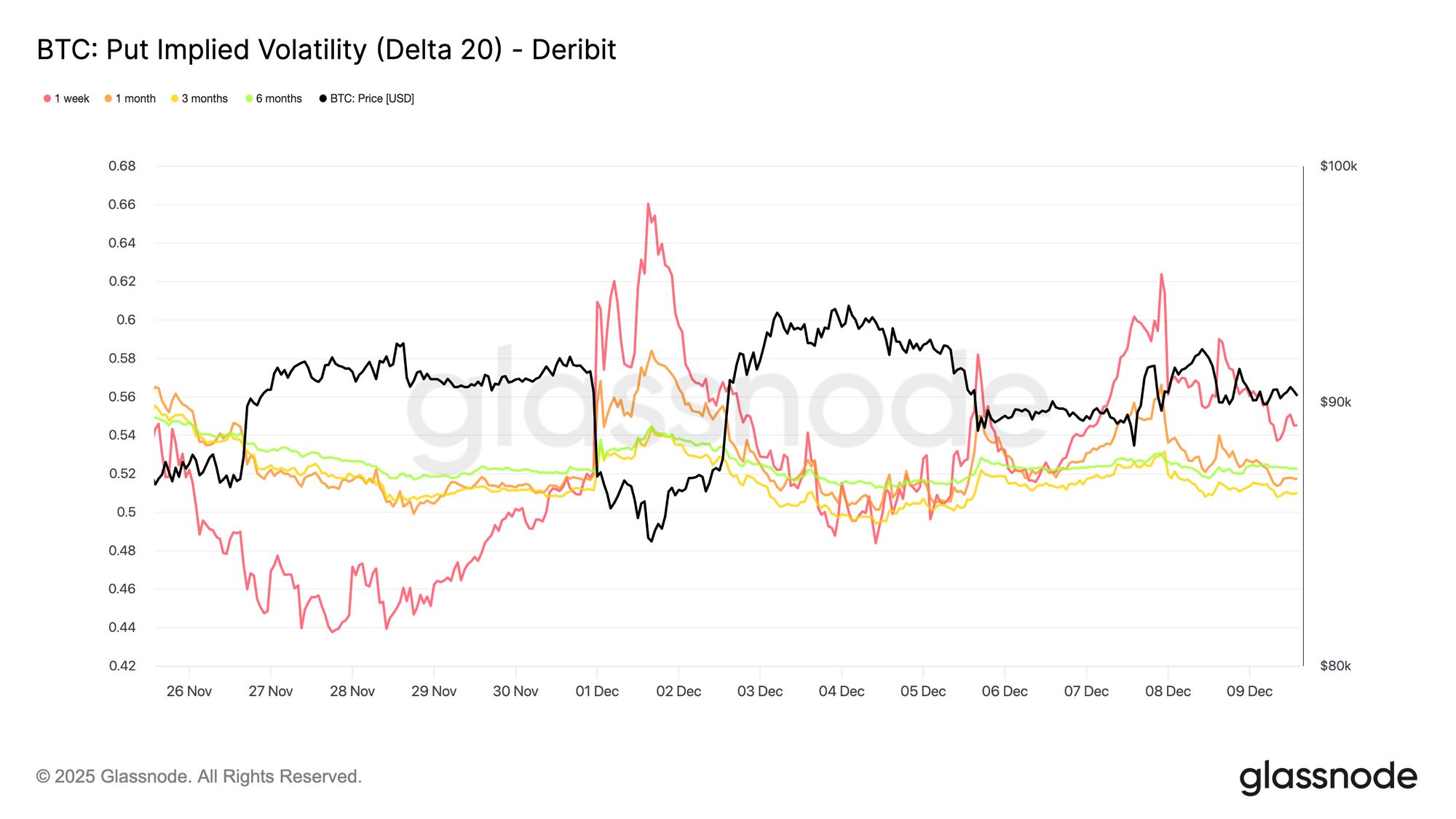

Przechodząc do rynku opcji, stonowana akcja spot Bitcoina kontrastuje wyraźnie z nagłym wzrostem krótkoterminowej zmienności implikowanej, gdy traderzy pozycjonują się na większy ruch. Interpolowana zmienność implikowana, która szacuje IV przy stałych deltach zamiast opierać się na notowanych strike’ach, ujawnia wyraźniejszą strukturę wyceny ryzyka w różnych terminach zapadalności.

Na 20-Delta CALL, tygodniowy termin wzrósł o około dziesięć punktów zmienności w porównaniu z zeszłym tygodniem, podczas gdy dłuższe terminy pozostały względnie płaskie. Ten sam wzorzec pojawia się na 20-Delta PUT, gdzie krótkoterminowa zmienność implikowana na spadki rośnie, a dłuższe terminy pozostają spokojne.

Ogólnie rzecz biorąc, traderzy akumulują zmienność dokładnie tam, gdzie spodziewają się stresu, woląc posiadać wypukłość niż ją sprzedawać przed posiedzeniem FOMC 10 grudnia.

Live Chart

Live Chart  Live Chart

Live Chart Ponowny wzrost popytu na ochronę przed spadkami

Uzupełniając wzrost krótkoterminowej zmienności, ochrona przed spadkami ponownie osiąga premię. 25-delta skew, mierzący względny koszt opcji PUT względem CALL przy tej samej delcie, wzrósł do około 11% w tygodniowym terminie, wskazując wyraźny wzrost popytu na krótkoterminowe ubezpieczenie przed spadkami przed posiedzeniem FOMC.

Skew pozostaje mocno skupiony w różnych terminach, od 10,3% do 13,6%. To spłaszczenie sugeruje, że preferencja dla ochrony PUT jest szeroko rozpowszechniona wzdłuż krzywej, odzwierciedlając konsekwentne nastawienie zabezpieczające, a nie odosobniony stres ograniczony do krótkiego końca.

Live Chart

Live Chart Indeks skew pokazuje inny ton

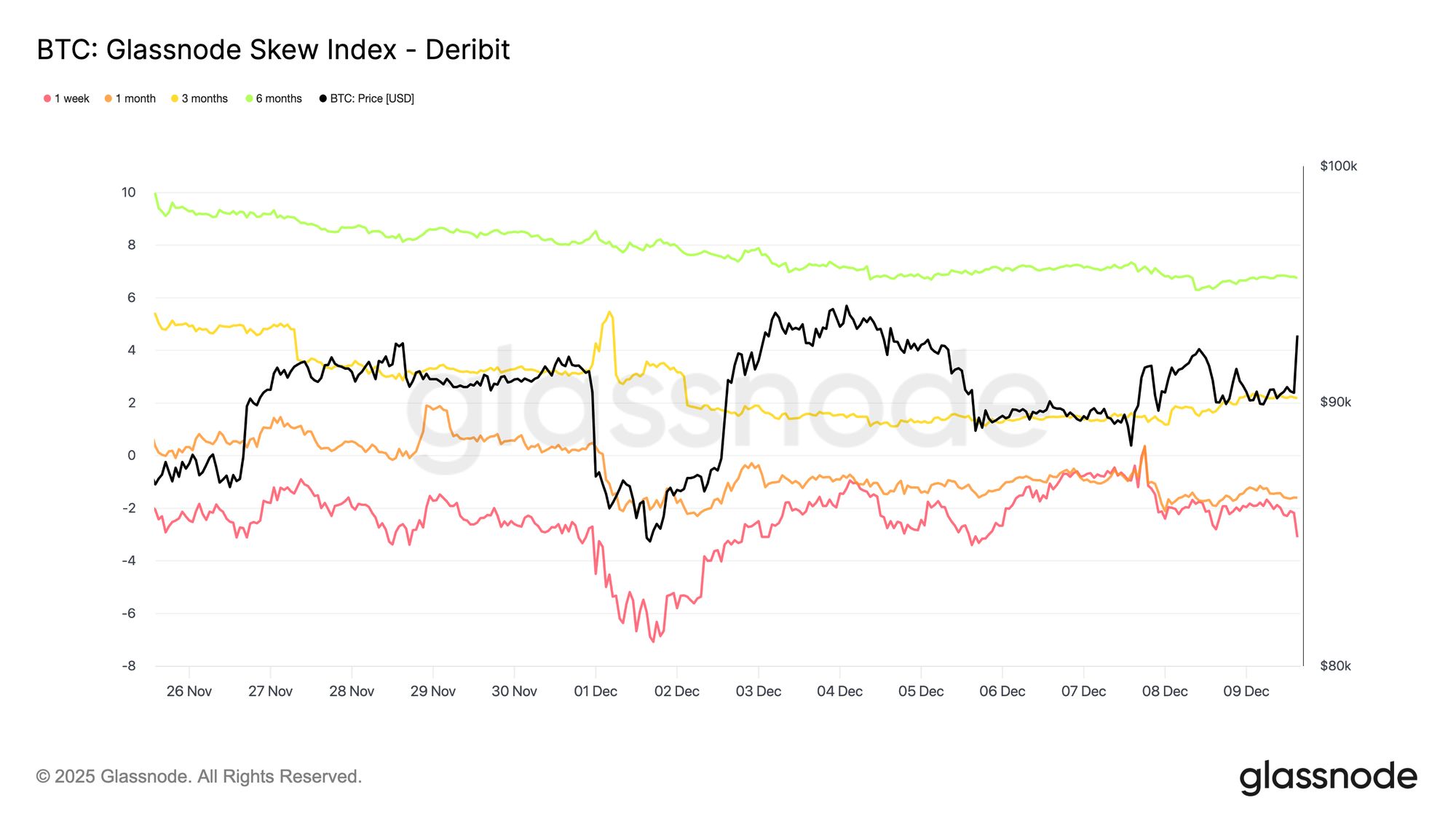

Dodając kolejny wymiar do obrazu opcji, indeks skew prezentuje bardziej zniuansowany sygnał w porównaniu do 25-delta skew. Ponieważ jest ważony na opcje o niskiej delcie, obejmuje wycenę na całym skrzydle spadkowym. Odczyty tygodniowe i miesięczne znajdują się w terytorium PUT, jednak wartości trzy- i sześciomiesięczne, około 2,2% i 6,7%, przechodzą w terytorium CALL, ponieważ indeks liczony jest jako CALL minus PUT.

Powoduje to wyraźną dywergencję: 25-delta skew jest niedźwiedzi w różnych terminach, podczas gdy dłuższy indeks skew pokazuje, że zmienność na wzrosty jest wyceniana wyżej niż na spadki. W istocie traderzy nie kupują głęboko OTM ochrony przed spadkami na dłuższych terminach, mimo że PUT-y na średniej delcie są wspierane. Struktura rynku sygnalizuje więc ostrożność w krótkim terminie, ale bardziej zrównoważony lub lekko byczy ton dalej na krzywej – wzorzec typowy dla krypto, gdzie uczestnicy często trzymają dalekie OTM CALL-e dla asymetrycznego potencjału wzrostu.

Live Chart

Live Chart Akumulacja zmienności

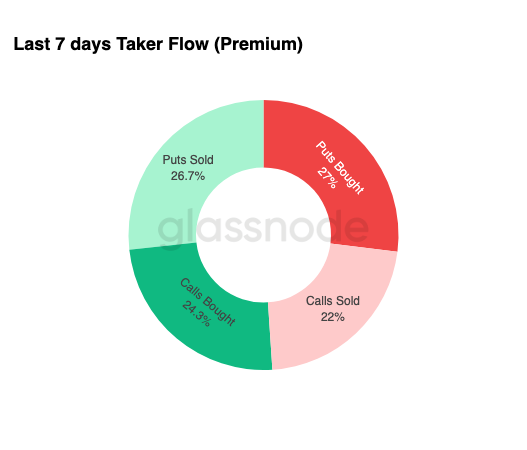

Podsumowując krajobraz opcji, tygodniowe dane o przepływach wzmacniają wyraźny wzorzec: traderzy kupują zmienność, a nie ją sprzedają. Premie kupione dominują w całkowitym nominale, z lekką przewagą PUT-ów. Nie odzwierciedla to nastawienia kierunkowego, lecz raczej reżim akumulacji zmienności. Gdy traderzy kupują obie strony rynku, sygnalizuje to zachowania zabezpieczające i poszukiwanie wypukłości, a nie spekulację napędzaną sentymentem.

W połączeniu z rosnącą zmiennością implikowaną i przechyloną w dół strukturą skew, profil przepływów sugeruje, że uczestnicy rynku przygotowują się na wydarzenie zmienności z przewagą w kierunku spadków.

Live Chart

Live Chart Po FOMC

Patrząc w przyszłość, zmienność implikowana już zaczęła się łagodzić, a historycznie IV ma tendencję do dalszego spadku po przejściu ostatniego dużego wydarzenia makroekonomicznego roku. Ponieważ posiedzenie FOMC 10 grudnia jest ostatnim znaczącym katalizatorem, rynek przygotowuje się do przejścia w środowisko niskiej płynności i powrotu do średniej.

Po ogłoszeniu decyzji sprzedający gamma zwykle wracają, przyspieszając spadek IV do końca roku. O ile nie pojawi się jastrzębia niespodzianka lub znacząca zmiana wytycznych, najbardziej prawdopodobna ścieżka prowadzi do niższej zmienności implikowanej i spłaszczonej struktury rynku do końca grudnia.

Live Chart

Live Chart Wnioski

Bitcoin nadal handluje w strukturalnie kruchej sytuacji, gdzie rosnące niezrealizowane straty, wysoka realizacja strat oraz masowe realizowanie zysków przez długoterminowych posiadaczy wspólnie kotwiczą akcję cenową. Pomimo tej utrzymującej się presji sprzedażowej, popyt pozostaje wystarczająco odporny, by utrzymać cenę powyżej True Market Mean, co sugeruje, że cierpliwi kupujący nadal pochłaniają dystrybucję. Krótkoterminowy ruch w kierunku 0.75 quantile lub nawet STH Cost Basis pozostaje możliwy, jeśli pojawi się zmęczenie sprzedających.

Warunki off-chain odzwierciedlają tę ostrożność. Przepływy ETF pozostają ujemne, płynność spot jest stłumiona, a rynki futures nie wykazują zaangażowania spekulacyjnego. Rynki opcji wzmacniają defensywną postawę – traderzy akumulują zmienność, kupują krótkoterminową ochronę przed spadkami i pozycjonują się na wydarzenie zmienności przed posiedzeniem FOMC.

Podsumowując, struktura rynku sugeruje słaby, ale stabilny zakres, utrzymywany przez cierpliwy popyt, ale ograniczany przez utrzymującą się presję sprzedażową. Krótkoterminowa ścieżka zależy od tego, czy płynność się poprawi i sprzedający odpuszczą, podczas gdy długoterminowe perspektywy zależą od zdolności rynku do odzyskania kluczowych poziomów kosztu bazowego i wyjścia z tej fazy napędzanej czasem i obciążającej psychologicznie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Od MEV-Boost do BuilderNet: czy możliwy jest prawdziwie sprawiedliwy podział MEV?

W aukcjach MEV-Boost klucz do zwycięstwa nie tkwi w sile algorytmu, lecz w kontroli nad najbardziej wartościowym strumieniem zleceń. BuilderNet umożliwia różnym uczestnikom dzielenie się strumieniem zleceń, co przekształca ekosystem MEV.

JPMorgan Chase emituje krótkoterminowe obligacje Galaxy w sieci Solana

Kluczowe informacje rynkowe na 11 grudnia – ile przegapiłeś?

1. Środki on-chain: 32,1 milionów USD wpłynęło do Hyperliquid w zeszłym tygodniu; 35,3 milionów USD wypłynęło z Arbitrum. 2. Największe wahania cen: $TRUTH, $SAD. 3. Najważniejsze wiadomości: Pomimo korekty na rynku, niektóre meme coiny nadal rosły, a JELLYJELLY przeciwstawił się trendowi, notując wzrost ceny o 37%.

O czym dziś mówi zagraniczna społeczność kryptowalutowa

Jakie były najważniejsze obawy cudzoziemców w ciągu ostatnich 24 godzin?