Czy „surowy dyrektor” BTC nadchodzi? Jeśli obejmie stery w Fed, kryptowalutowa euforia może się nagle zakończyć

Zbliża się koniec roku, a kwestia, kto obejmie berło prezesa Rezerwy Federalnej – „głównego zaworu” globalnej płynności – stała się najbardziej wyczekiwaną zagadką końca roku.

Kilka miesięcy temu, gdy stopa referencyjna po długim okresie stagnacji po raz pierwszy została obniżona, rynek był niemal pewien, że Christopher Waller jest tym wybrańcem (polecane: „Akademicka rewolta: profesor z małego miasteczka Waller najgorętszym kandydatem na prezesa Fed”). W październiku nastąpił zwrot – Kevin Hassett wysunął się na prowadzenie, a jego szanse sięgnęły nawet 85%. Był postrzegany jako „głośnik Białego Domu”; jeśli obejmie stanowisko, polityka może całkowicie podążać za wolą Trumpa, a nawet żartobliwie nazywano go „ludzką drukarką pieniędzy”.

Dziś jednak nie omawiamy „kandydata numer jeden” z największymi szansami, lecz skupiamy się na najbardziej nieprzewidywalnym „drugim w kolejności” – Kevinie Warshu.

Jeśli Hassett reprezentuje „chciwe oczekiwania” rynku (niższe stopy, więcej płynności), to Warsh uosabia „strach i respekt” rynku (twardsza waluta, surowsze zasady). Dlaczego rynek na nowo przygląda się temu niegdyś okrzykniętemu „złotym chłopcem Wall Street” outsiderowi? Jeśli rzeczywiście obejmie stery Fed, jaką rewolucję przeżyje rynek krypto? (Odaily: Kluczowe tezy artykułu oparte są na ostatnich przemówieniach i wywiadach Warsha.)

Ewolucja Warsha: od złotego chłopca Wall Street do outsidera Fed

Kevin Warsh nie posiada doktoratu z makroekonomii, a jego kariera nie zaczęła się w akademii, lecz w dziale fuzji i przejęć Morgan Stanley. To doświadczenie nadało mu zupełnie inny sposób myślenia niż Bernanke czy Yellen: dla akademików kryzys to tylko anomalia w modelu; dla Warsha kryzys to moment, gdy kontrahent przestaje płacić, a płynność z „jest” zamienia się w „nie ma” w jednej chwili.

W 2006 roku, gdy 35-letni Warsh został mianowany członkiem zarządu Fed, wielu kwestionowało jego doświadczenie. Historia bywa jednak przewrotna – to właśnie praktyczne doświadczenie „insidera Wall Street” uczyniło go niezbędnym podczas późniejszego kryzysu finansowego. W najciemniejszych chwilach 2008 roku Warsh był już kimś więcej niż tylko regulatorem – stał się jedynym „tłumaczem” między Fed a Wall Street.

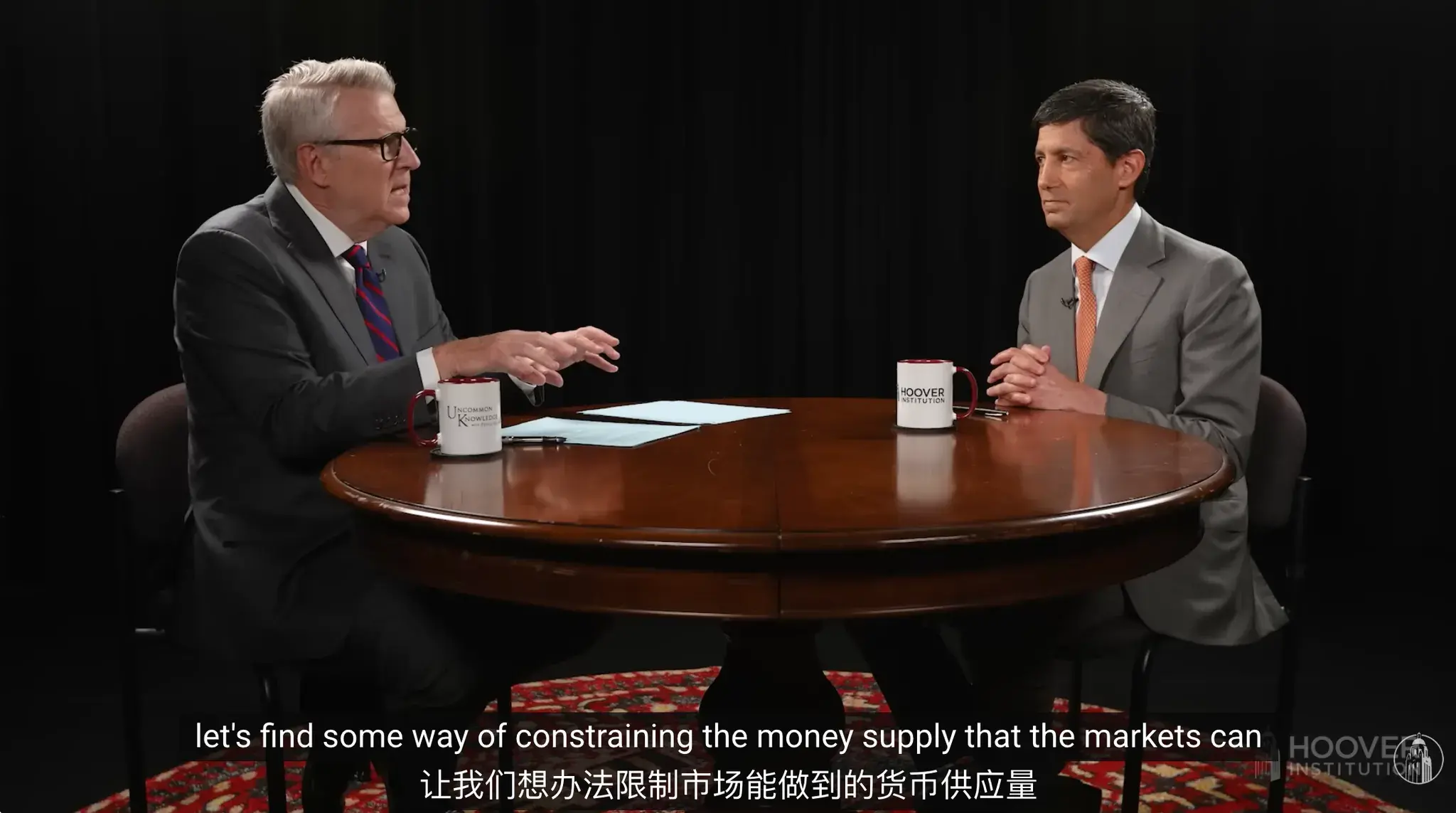

Fragment wywiadu Kevina Warsha dla Instytutu Hoovera Uniwersytetu Stanforda

Z jednej strony musiał tłumaczyć toksyczne aktywa Bear Stearns, które z dnia na dzień stały się bezwartościowe, na język zrozumiały dla akademików; z drugiej – przekładać niejasne intencje Fed dotyczące ratowania rynku dla spanikowanych inwestorów. Był uczestnikiem negocjacji podczas szalonego weekendu przed upadkiem Lehman Brothers, a to bezpośrednie starcie sprawiło, że stał się wyjątkowo wyczulony na „płynność”. Przeniknął istotę luzowania ilościowego (QE): bank centralny w kryzysie rzeczywiście musi być „pożyczkodawcą ostatniej instancji”, ale to w istocie transakcja polegająca na zadłużaniu przyszłości, by kupić czas na przetrwanie. Warsh ostro zauważył, że długotrwałe „dokarmianie” po kryzysie to „odwrócony Robin Hood” – sztucznie podnosząc ceny aktywów, bogaci się bogatych kosztem biednych, co nie tylko zniekształca sygnały rynkowe, ale też tworzy kolejne bomby z opóźnionym zapłonem.

To właśnie ta wrażliwość na kruchość systemu stała się jego głównym atutem, gdy Trump wybierał nowego prezesa Fed. Na liście Trumpa Warsh i drugi popularny kandydat Kevin Hassett stanowili wyraźny kontrast, a media żartobliwie nazwały tę rywalizację „wojną dwóch Kevinów”.

Kandydaci na prezesa Fed: Hassett VS Warsh, źródło: Odaily

Hassett to typowy zwolennik „priorytetu wzrostu” – jego logika jest prosta: dopóki gospodarka rośnie, niskie stopy są uzasadnione. Rynek uważa, że jeśli Hassett obejmie stanowisko, prawdopodobnie spełni pragnienie Trumpa dotyczące niskich stóp, a nawet zacznie je obniżać, zanim inflacja zostanie opanowana. To tłumaczy, dlaczego gdy rosną szanse Hassetta, rentowności długoterminowych obligacji gwałtownie rosną – rynek boi się utraty kontroli nad inflacją.

W porównaniu z nim, logika Warsha jest znacznie bardziej złożona – trudno go jednoznacznie określić jako „jastrzębia” lub „gołębia”. Choć również opowiada się za obniżkami stóp, jego powody są zupełnie inne. Warsh uważa, że obecna presja inflacyjna nie wynika z nadmiernej konsumpcji, lecz z ograniczeń podaży i nadmiernej ekspansji monetarnej w ostatniej dekadzie. Ociężały bilans Fed w rzeczywistości „wypycha” prywatny kredyt i zniekształca alokację kapitału.

Dlatego Warsh proponuje bardzo eksperymentalny zestaw działań: agresywne zacieśnianie bilansu (QT) połączone z umiarkowanymi obniżkami stóp. Jego intencje są jasne – poprzez ograniczenie podaży pieniądza chce kontrolować oczekiwania inflacyjne i przywrócić wiarygodność dolara, czyli „odessać trochę wody”; jednocześnie poprzez obniżenie nominalnych stóp chce ulżyć kosztom finansowania przedsiębiorstw. To twarda próba ponownego uruchomienia gospodarki bez „zalewania rynku płynnością”.

Efekt motyla dla rynku krypto: płynność, regulacje i jastrzębi ton

Jeśli Powell jest dla rynku krypto ostrożnym „łagodnym ojczymem”, który nie chce obudzić dziecka, to Warsh przypomina raczej surowego dyrektora szkoły z linijką w ręku. Burza wywołana przez trzepot skrzydeł tego motyla może być silniejsza, niż się spodziewamy.

Ta „surowość” przejawia się przede wszystkim w jego obsesji na punkcie czystości płynności. Rynek krypto, zwłaszcza bitcoin, przez ostatnią dekadę był w pewnym sensie pochodną globalnej nadpodaży dolara. Rdzeniem polityki Warsha jest „strategiczny reset” i powrót do zasad stabilnej polityki monetarnej z czasów Volckera. Wspomniane wcześniej „agresywne zacieśnianie bilansu” to dla bitcoina zarówno krótkoterminowy cios, jak i długoterminowy test.

Warsh jasno stwierdził: „Jeśli chcemy obniżyć stopy, najpierw musimy zatrzymać drukowanie pieniędzy.” Dla aktywów ryzykownych przyzwyczajonych do „Fed put” oznacza to zniknięcie parasola ochronnego. Jeśli po objęciu stanowiska konsekwentnie wdroży „strategiczny reset” i przywróci politykę monetarną do bardziej stabilnych zasad, globalne zacieśnienie płynności będzie pierwszym upadającym domino. Jako aktywa wysoce wrażliwe na płynność, kryptowaluty w krótkim terminie niewątpliwie staną przed presją rewaluacji.

Kevin Warsh w programie „Kudlow” omawia strategię stóp procentowych prezesa Fed Jerome'a Powella, źródło: Fox Business

Co ważniejsze, jeśli rzeczywiście poprzez reformy po stronie podaży osiągnie „wzrost bez inflacji” i utrzyma realne stopy na dodatnim poziomie, trzymanie walut fiducjarnych i obligacji skarbowych stanie się opłacalne. To zupełnie inna sytuacja niż w 2020 roku, gdy „wszystko rosło, tylko gotówka była śmieciem” w erze ujemnych stóp – atrakcyjność bitcoina jako „aktywa bez odsetek” może zostać poważnie podważona.

Ale każda sprawa ma dwie strony. Warsh jest fanatykiem „dyscypliny rynkowej” – nigdy nie zareaguje jak Powell, który w pośpiechu ratuje rynek, gdy giełda spada o 10%. Taka „bezdenna” sytuacja może dać bitcoinowi szansę na udowodnienie swojej wartości: gdy tradycyjny system finansowy pęka pod presją delewarowania (jak podczas kryzysu Silicon Valley Bank), czy bitcoin zdoła oderwać się od Wall Street i stać się prawdziwą przystanią dla kapitału szukającego bezpieczeństwa? To właśnie jest ostateczny test Warsha dla rynku krypto.

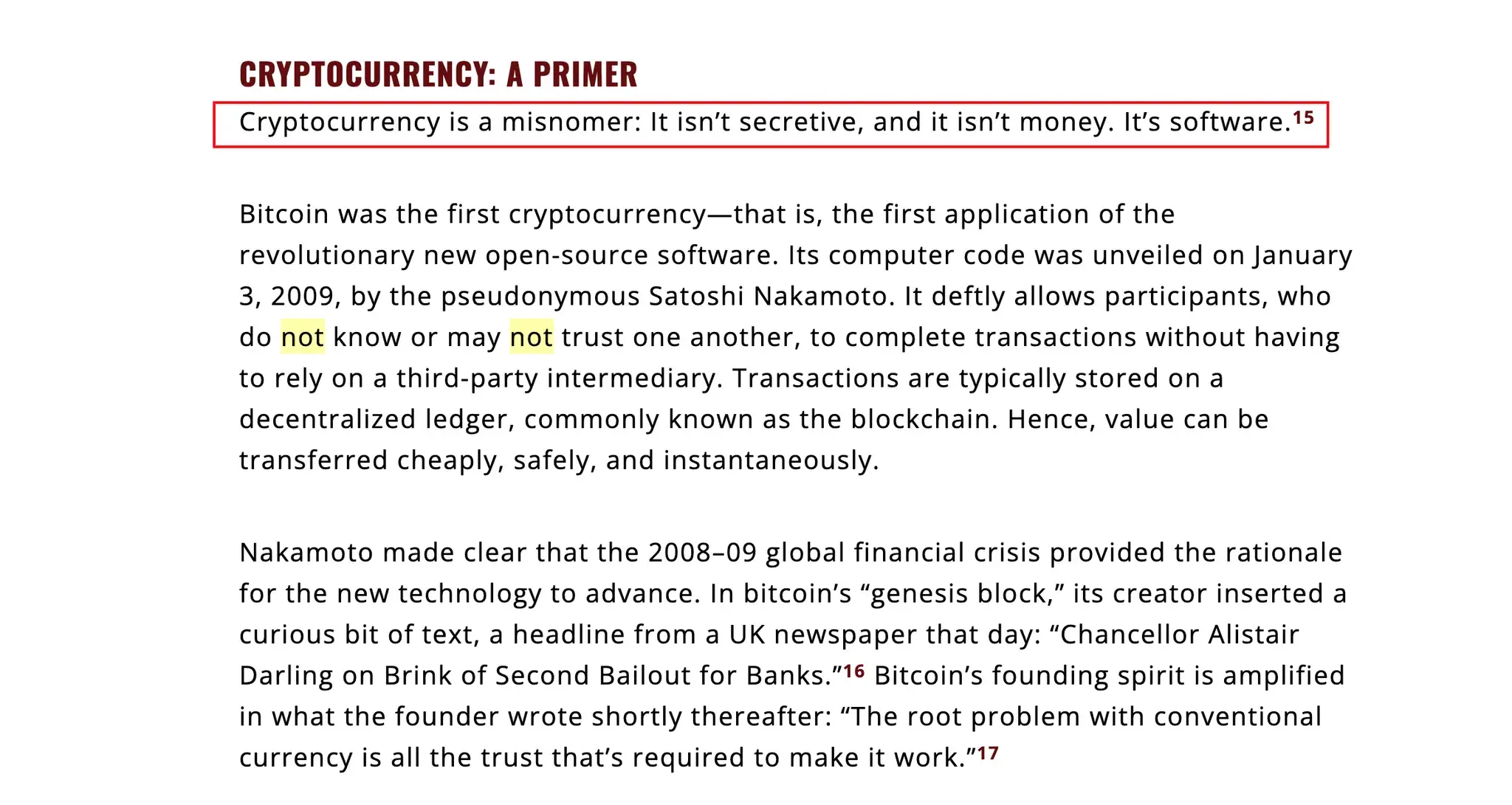

Za tym pytaniem kryje się unikalna definicja kryptowalut według Warsha. W „The Wall Street Journal” napisał: „Kryptowaluty to błędna nazwa. Nie są tajemnicze, ani nie są pieniędzmi. To oprogramowanie.”

Fragment felietonu Kevina Warsha „Supremacja pieniądza: dolar, kryptowaluty i interes narodowy”

To może brzmieć ostro, ale jeśli spojrzeć na jego życiorys, widać, że nie jest ślepym przeciwnikiem, lecz insiderem doskonale rozumiejącym mechanizmy technologiczne. Jest nie tylko doradcą funduszu indeksowego Bitwise, ale też wczesnym aniołem projektu algorytmicznego stablecoina Basis. Basis próbował naśladować operacje otwartego rynku banku centralnego za pomocą algorytmów – choć projekt upadł przez regulacje, doświadczenie to sprawiło, że Warsh lepiej niż jakikolwiek biurokrata rozumie, jak kod staje się „pieniądzem”.

Właśnie dlatego, że rozumie – jest bardziej stanowczy. Warsh to typowy „instytucjonalista”, akceptuje krypto jako aktywa inwestycyjne podobne do towarów czy akcji technologicznych, ale ma bardzo niską tolerancję dla „prywatnej emisji pieniądza” podważającej suwerenność dolara.

To dualistyczne podejście bezpośrednio wpłynie na los stablecoinów. Warsh najprawdopodobniej będzie dążył do objęcia emitentów stablecoinów ramami regulacyjnymi „wąsko rozumianych banków”: będą musieli posiadać 100% rezerw w gotówce lub krótkoterminowych obligacjach, a pożyczki z częściową rezerwą będą zakazane. Dla Tether czy Circle to miecz obosieczny – zyskają status podobny do banków i głęboką fosę obronną, ale stracą elastyczność „shadow banków”, a ich model zysków zostanie całkowicie uzależniony od odsetek od obligacji skarbowych. Mniejsze stablecoiny próbujące „tworzyć kredyt” mogą nie przetrwać tej presji. (Polecane: „Koniec ery „banków korespondentów”? Pięć instytucji krypto otrzymało klucz do bezpośredniego systemu płatności Fed”)

Podobna logika dotyczy CBDC. W przeciwieństwie do wielu republikanów, którzy są całkowicie przeciwni, Warsh proponuje bardziej wyrafinowane „amerykańskie rozwiązanie”. Zdecydowanie sprzeciwia się „detalicznym CBDC” emitowanym bezpośrednio przez Fed dla osób fizycznych, uznając to za naruszenie prywatności i przekroczenie uprawnień – co jest zaskakująco zgodne z wartościami społeczności krypto. Jednak popiera „hurtowe CBDC”, postulując wykorzystanie technologii blockchain do modernizacji systemu rozliczeń międzybankowych w odpowiedzi na wyzwania geopolityczne.

W tej architekturze w przyszłości może dojść do ciekawej fuzji: warstwa rozliczeniowa będzie kontrolowana przez hurtowy blockchain Fed, a warstwa aplikacyjna pozostanie domeną regulowanych publicznych blockchainów i instytucji Web3. Dla DeFi będzie to koniec ery „Dzikiego Zachodu”, ale być może początek prawdziwej wiosny RWA. W końcu w logice Warsha, dopóki nie próbujesz zastąpić dolara, efektywność technologii zawsze będzie mile widziana.

Podsumowanie

Kevin Warsh to nie tylko jeden z kandydatów na liście Trumpa – to ucieleśnienie próby odkupienia starego porządku Wall Street w erze cyfrowej. Być może pod jego przewodnictwem RWA i DeFi oparte na realnej użyteczności i zgodności instytucjonalnej dopiero wchodzą w prawdziwą złotą erę.

Jednak gdy rynek nadinterpretuje życiorys Warsha, założyciel BitMEX Arthur Hayes wylewa kubeł zimnej wody. Według Hayesa wszyscy popełniamy błąd kierunkowy – klucz nie tkwi w tym, w co kandydat wierzy przed objęciem stanowiska, lecz czy po objęciu zrozumie, dla kogo naprawdę pracuje.

Patrząc na stuletnią historię Fed, walka prezydenta z prezesem nigdy się nie kończy. Prezydent Lyndon Johnson, by wymusić obniżki stóp, nawet użył siły wobec ówczesnego prezesa Williama Martina na farmie w Teksasie. W porównaniu z tym ataki Trumpa na Twitterze to dziecinada. Logika Hayesa jest brutalna, ale prawdziwa: prezydent USA ostatecznie zawsze dostanie politykę monetarną, jakiej chce. A Trump zawsze chce niższych stóp, gorętszego rynku i większej podaży pieniądza – bez względu na to, kto zasiada na tym stanowisku, ostatecznie musi użyć narzędzi, by wykonać zadanie.

Oto ostateczna zagadka stojąca przed rynkiem krypto:

Warsh rzeczywiście chce położyć rękę na przełączniku drukarki i spróbować ją wyłączyć. Ale gdy nadejdzie polityczna presja, gdy potrzeba wzrostu „Make America Great Again” zderzy się z jego ideałem „twardej waluty”, czy to on poskromi inflację, czy gra o władzę poskromi jego?

W tej rozgrywce Warsh może być godnym szacunku „jastrzębim” przeciwnikiem. Ale w oczach doświadczonych traderów jak Hayes, to, kto zostanie prezesem, nie ma znaczenia – bo bez względu na to, jak kręta będzie droga, dopóki maszyna polityczna działa, zawór płynności i tak zostanie ponownie otwarty.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Asystent AI Alexa+ firmy Amazon współpracuje teraz z Angi, Expedia, Square i Yelp

Aster DEX odkupuje tokeny o wartości 140 milionów dolarów, ale ceny pozostają bez zmian – dlaczego?

Najwięksi zwyżkujący na rynku kryptowalut 23 grudnia – CRV prowadzi z wzrostem o 4,46%, podczas gdy tokeny złota rosną