Dane z rynku pracy w USA są „słabsze”, ale rynek pozostaje spokojny – czy zachodzi „dziwna” dywergencja?

Portal finansowy 9 stycznia—— W piątek (9 stycznia) Departament Pracy Stanów Zjednoczonych opublikował raport dotyczący zatrudnienia poza rolnictwem za grudzień 2025 roku. Dane pokazują, że w tym miesiącu przybyło 50 tys. nowych miejsc pracy, co jest wynikiem niższym od powszechnych oczekiwań ekonomistów z Wall Street, które wynosiły 73 tys. Ze względu na wcześniejsze zawieszenie pracy rządu federalnego, które spowodowało przerwy w gromadzeniu danych, jest to pierwszy od kilku miesięcy stosunkowo kompletny raport o rynku pracy, przez co przyciąga dużą uwagę rynku.

W piątek (9 stycznia) Departament Pracy Stanów Zjednoczonych opublikował raport dotyczący zatrudnienia poza rolnictwem za grudzień 2025 roku. Dane wykazują, że w tym miesiącu przybyło 50 tys. nowych miejsc pracy, co jest wynikiem niższym od powszechnych oczekiwań ekonomistów z Wall Street, które wynosiły 73 tys., a także słabszym niż skorygowany wynik za listopad w wysokości 56 tys. Oznacza to dalsze spowolnienie amerykańskiego rynku pracy pod koniec 2025 roku, a roczny popyt na zatrudnienie wyraźnie osłabł. Jednak stopa bezrobocia niespodziewanie spadła do 4,4%, lepiej niż oczekiwane 4,5%, co przyniosło rynkowi pewne wsparcie. Średnia płaca godzinowa wzrosła o 0,3% miesiąc do miesiąca, zgodnie z oczekiwaniami; zatrudnienie w przemyśle spadło o 8 tys., a zatrudnienie w sektorze rządowym wzrosło o 13 tys.; średnia tygodniowa liczba przepracowanych godzin wyniosła 34,2, nieco poniżej oczekiwań. Ze względu na wcześniejsze zawieszenie pracy rządu federalnego, które spowodowało przerwy w gromadzeniu danych, jest to pierwszy od kilku miesięcy stosunkowo kompletny raport o rynku pracy, przez co przyciąga dużą uwagę rynku.

Kontrast między oczekiwaniami rynkowymi a rzeczywistymi danymi

Przed publikacją danych nastroje rynkowe były ostrożnie optymistyczne. Większość analityków prognozowała wzrost zatrudnienia w grudniu na poziomie od 60 do 70 tys., częściowo na podstawie raportu ADP o zatrudnieniu w sektorze prywatnym, który wykazał przyrost 41 tys. miejsc pracy, a także na podstawie spadku liczby nowych wniosków o zasiłek dla bezrobotnych z listopadowej średniej 227 tys. do 217 tys. w grudniu, co sugerowało umiarkowany wzrost popytu na pracę. Instytucje interpretowały, że późniejszy termin Święta Dziękczynienia mógł wpłynąć negatywnie na rekrutację w listopadzie w handlu detalicznym, ale przyniósł około 15 tys. dodatkowych miejsc pracy w grudniu; czynniki pogodowe mogły natomiast mieć lekko negatywny wpływ na niektóre branże. Rynek powszechnie uważał, że silne dane mogą wzmocnić oczekiwania, że Fed w styczniu wstrzyma się z obniżką stóp procentowych — przed publikacją danych, prawdopodobieństwo obniżki stóp w styczniu oceniano niemal na zero.

Jednak rzeczywista liczba nowych miejsc pracy była niższa od oczekiwań, co podkreśliło strukturę rynku pracy „niskie zatrudnienie, niskie zwolnienia”, kontrastując z oczekiwaną umiarkowaną poprawą i prowadząc do szybkiej korekty nastrojów.

Natychmiastowa reakcja i interpretacja rynków finansowych

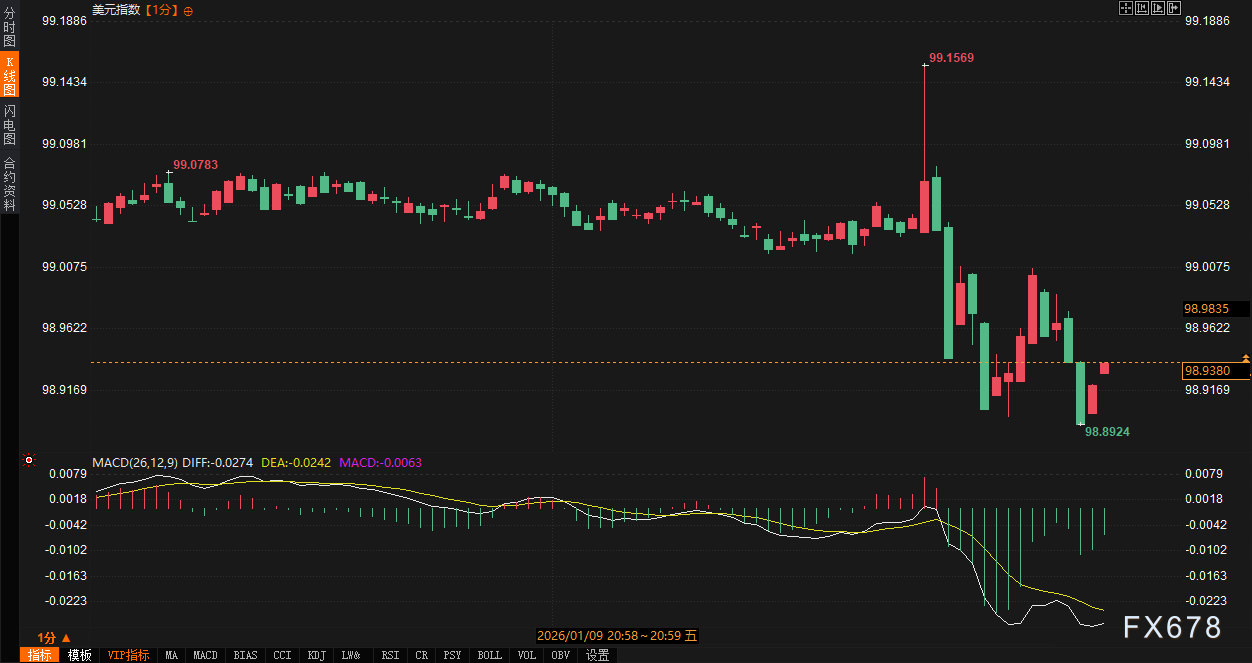

Po publikacji danych reakcja rynków finansowych była umiarkowana, ale kierunki były zróżnicowane. Indeks dolara amerykańskiego wzrósł w krótkim czasie o 12 punktów, po czym szybko spadł o około 26 punktów. Złoto spot spadło o 14 dolarów, po czym szybko wzrosło o około 30 dolarów, osiągając maksimum 4491,46 USD za uncję. Rentowności amerykańskich obligacji skarbowych kontynuowały wzrost, rentowność 10-letnich obligacji wzrosła o 1,6 punktu bazowego do 4,195%, a dwuletnich o 3,6 punktu bazowego do 3,524%. Krzywa rentowności dwuletnich i dziesięcioletnich obligacji pozostała dodatnia, co wskazuje na złagodzenie obaw o recesję gospodarczą i powrót krzywej do normalnego kształtu.

Ten trend kontrastuje z tłem całego 2025 roku: w ubiegłym roku wzrost zatrudnienia stale zwalniał, średni miesięczny przyrost miejsc pracy był znacznie niższy niż w 2024 roku, co skłoniło Fed do trzech kolejnych obniżek stóp procentowych na ostatnich posiedzeniach, obniżając je do trzyletniego minimum 3,5%-3,75%. Po publikacji tych danych rynek, przetwarzając słabość zatrudnienia, znalazł wsparcie w niskiej stopie bezrobocia, unikając gwałtownych wahań.

Skupienie uwagi instytucji i inwestorów indywidualnych

Po publikacji danych pojawiły się szybkie interpretacje ze strony instytucji i inwestorów indywidualnych, a nastroje były mieszane.

Interpretacje instytucjonalne podkreślały głównie strukturalne sprzeczności danych. Jedna z opinii stwierdziła: „Nowe miejsca pracy poza rolnictwem na poziomie 50 tys. są poniżej oczekiwań, ale stopa bezrobocia spadła do 4,4%, co oznacza, że rynek pracy nie załamał się, lecz wszedł w tryb ‘brak zatrudniania, brak zwalniania’”. Inna instytucja zauważyła: „Przyrost miejsc w sektorze prywatnym wyniósł tylko 37 tys., znacznie poniżej oczekiwanych 64 tys., co pokazuje, że firmy są ostrożne w zatrudnianiu, być może pod wpływem dyskusji o cłach i wzrostu inwestycji w sztuczną inteligencję”, ale jednocześnie wskazała, że niska stopa bezrobocia może skłonić Fed do utrzymania stóp procentowych na niezmienionym poziomie podczas styczniowego posiedzenia.

Opinie inwestorów indywidualnych były bardziej zróżnicowane. Część użytkowników wyraziła rozczarowanie, twierdząc: „Przyrost nowych miejsc pracy gwałtownie wyhamował, znacznie poniżej oczekiwań, sygnały spowolnienia rekrutacji są wyraźne”; inni byli bardziej optymistyczni, wskazując: „Stopa bezrobocia 4,4% to pozytyw, a wskaźnik aktywności zawodowej utrzymuje się na poziomie 62,4%, odporność gospodarki nadal istnieje”. Niektórzy inwestorzy indywidualni zauważyli także: „Raport ADP przed publikacją danych już sugerował słabość, ale faktyczna poprawa stopy bezrobocia pozwoliła rynkowi uniknąć gwałtownego spadku, warto zwrócić uwagę na wzrost wydajności napędzany przez AI”. Ogólnie rzecz biorąc, interpretacje na platformach po porównaniu z optymistycznymi oczekiwaniami przed publikacją, podkreślają zarówno szok wynikający z niższych od oczekiwań danych, jak i amortyzujące działanie poprawy stopy bezrobocia, a nastroje rynkowe przesunęły się z oczekiwania umiarkowanego wzrostu na skupienie się na problemach strukturalnych.

Oczekiwania polityczne i perspektywy na przyszłość

Z punktu widzenia polityki Fed, raport ten jeszcze bardziej wzmocnił przekonanie rynku o stabilności krótkoterminowej polityki. Przed i po publikacji danych oczekiwania traderów co do obniżki stóp procentowych w styczniu pozostały na bardzo niskim poziomie. Pomimo słabego wzrostu zatrudnienia, spadek bezrobocia i wzrost płac zgodny z oczekiwaniami sugerują umiarkowaną presję inflacyjną i brak gwałtownego pogorszenia rynku pracy. Ekonomiści instytucjonalni zauważyli: „Wyzwania na rynku pracy mają charakter bardziej strukturalny niż cykliczny, dyskusje o cłach i inwestycje w AI ograniczają rekrutację, ale wydajność w trzecim kwartale rosła najszybciej od dwóch lat, wspierając ekspansję gospodarczą bez wzrostu zatrudnienia”. Jest to zgodne z trendem roku 2025: spowolnienie zatrudnienia było głównym powodem obniżek stóp przez Fed, ale najnowsze dane nie dostarczają wystarczających dowodów na dalsze łagodzenie polityki.

Patrząc w przyszłość, rynek pracy w 2026 roku może stopniowo się ożywiać przy wsparciu niskich kosztów kredytu i potencjalnych ulg podatkowych, jednak nadal będzie borykał się z niepewnościami. W 2025 roku wzrost zatrudnienia koncentrował się w sektorach edukacji i ochrony zdrowia, popyt ogólny spowolnił, ale PKB w trzecim kwartale rosło najszybciej od dwóch lat, głównie dzięki odporności konsumpcji i inwestycjom w AI, co daje pewne podstawy na rok 2026. Jednak dyskusje o cłach, geopolityczne zawirowania oraz efekt zastępowania miejsc pracy przez AI mogą nasilić wyzwania strukturalne. Zaufanie konsumentów ostatnio spada z powodu obaw o inflację i perspektywy zatrudnienia, ale przyspieszenie wzrostu wydajności sugeruje, że gospodarka ma potencjał do długoterminowego zdrowego rozwoju. Fed prawdopodobnie będzie nadal ostrożnie oceniać sytuację, szukając równowagi między wzrostem a inflacją.

Ogólnie rzecz biorąc, trend wskazuje na umiarkowane ożywienie, jednak konieczna jest ścisła obserwacja, czy aktywność rekrutacyjna zdoła wyjść z trybu „niskie zatrudnienie, niskie zwolnienia”. Krótkoterminowe nastroje rynkowe zmieniły się z ostrożnego optymizmu przed publikacją danych na neutralne z przewagą ostrożności, a dalszy kierunek będzie zależał od ewolucji wydatków konsumpcyjnych, inwestycji biznesowych oraz danych o inflacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

"Shib Owes You": członek zespołu Shiba Inu wyjaśnia ramy odzyskiwania Shibarium

Prognoza ceny Stellar: Czy XLM przejmie udział w rynku XRP, a ten nowicjusz może zaskoczyć obu w 2026 roku?