Microsoft ma 50 lat, ale prawdziwy cykl wzrostu dopiero się zaczyna — Goldman Sachs ponownie obejmuje Microsoft: AI to biznes „na kolejne 50 lat”

11 stycznia 2026 r. Goldman Sachs ponownie objął zasięgiem Microsoft, przyznając ocenę Buy i 12-miesięczny cel cenowy 655 dolarów, co oznacza 37% potencjał wzrostu względem ówczesnej ceny akcji.

Zdaniem Goldman Sachs, nawet w 50-letniej historii rozwoju Microsoftu, obecny moment to nadalczas o „odkrywczej wartości” (discovery value).

Powód jest tylko jeden:AI.

To nie jest raport napędzany krótkoterminowymi wynikami finansowymi, leczanaliza „strukturalnego efektu procentu składanego AI” w Microsoft z perspektywy 5–10 lat.

I. Największe nieporozumienie na rynku: traktowanie AI w Microsoft tylko jako Azure

Obecne rozbieżności dotyczące Microsoftu skupiają się na dwóch kwestiach:

Ogromne nakłady Capex, a tempo wzrostu Azure spowalnia

Czy inwestycje w AI rzeczywiście mogą przełożyć się na zyski, a nie tylko „wyścig spalania gotówki”

Ocena Goldman Sachs jest bardzo klarowna:

W liniowym schemacie myślenia „Capex → tempo wzrostu Azure”, nie da się zrozumieć Microsoftu.

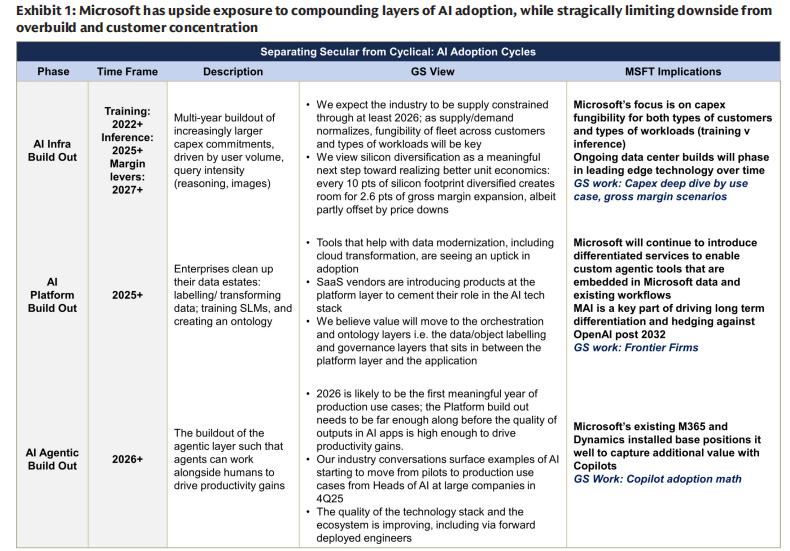

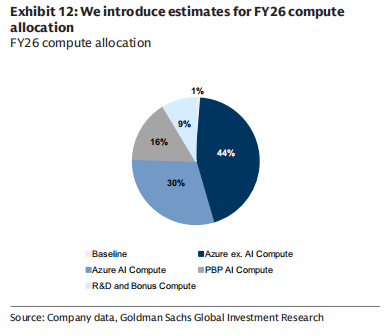

Inwestycje Microsoftu w AI to nie pojedynczy zakład, lecz sąrozproszone w czterech kierunkach:

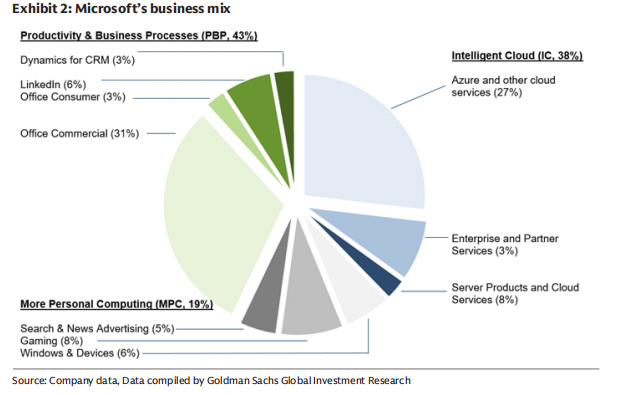

Azure AI (bezpośrednia monetyzacja chmury obliczeniowej)

Aplikacje własne (Copilot / 365)

Wewnętrzne AI (Microsoft AI / MAI)

Moc obliczeniowa do utrzymania (stare biznesy)

Co to oznacza?

Microsoft świadomie wybrał „długoterminową fosę” zamiast „krótkoterminowej pewności”.

II. Prawdziwa przewaga Microsoftu: nie model, lecz „trójwarstwowa integracja”

Goldman Sachs wielokrotnie podkreśla, że kluczowa przewaga Microsoftu w erze AI to nie „posiadanie najsilniejszego modelu”, lecz:

Zdolność do pionowej integracji trzech warstw: infrastruktury (Infra) + platformy (Platform) + aplikacji (App)

Ta cecha jest dodatkowo wzmocniona w erze AI.

1️⃣ Na warstwie infrastruktury (Infra)

Microsoft jestjedną z największych na świecie infrastruktur AI pod względem mocy obliczeniowej

W erze AI Azure to nie tylko chmura, aleglobalna sieć rozproszonych mocy obliczeniowych skoncentrowana na inference

Microsoft celowo ogranicza zależność od „superkomputerów do treningu”, przechodząc na obciążenia inference o wyższym ROI

2️⃣ Na warstwie platformy (Platform)

Foundry: pozwala firmom elastycznie wykorzystywać różne modele (OpenAI, Anthropic, MAI) na Azure

W istocie to:„płaszczyzna kontrolna” AI

Microsoft nie stawia na zwycięstwo jednego modelu, leczna „długoterminową koegzystencję wielu modeli”.

3️⃣ Na warstwie aplikacji (Application)

Ponad 400 milionów użytkowników Microsoft 365

Copilot to nie tylko wtyczka, lecznowy punkt wejścia do pracy

Każde 10% penetracji Copilot może przynieść działowi produktywności i procesów biznesowych (PBP) około 10% wzrostu

To najbardziej przewidywalna ścieżka monetyzacji AI.

III. Dlaczego ryzyko spadku inwestycji AI Microsoftu jest ograniczone?

To kluczowy punkt tego raportu.

Goldman Sachs przedstawił to w bardzo „finansowy” sposób:

Microsoft maksymalizuje „Sharpe Ratio” AI

Jak to rozumieć?

W górę działa dźwignia

Posiada ok. 27% udziałów ekonomicznych w OpenAI

Copilot, Azure, Agent 365 jednocześnie korzystają

W dół działa hedging

Własny rozwój MAI, zmniejszenie zależności od jednego modelu

Wielu dostawców GPU / wiele chipów / własne układy scalone

Centra danych mają wysoką „możliwość ponownego wykorzystania”

To oznacza, że nawet jeśli ścieżka rozwoju branży AI się zmieni,

Microsofttrudno będzie nazwać przegranym.

IV. Marża zysku to największa zmienność w średnim i długim terminie

Kolejne zmartwienie rynku to:

Czy AI na stałe obniży marże chmury obliczeniowej?

Goldman Sachs odpowiada przecząco.

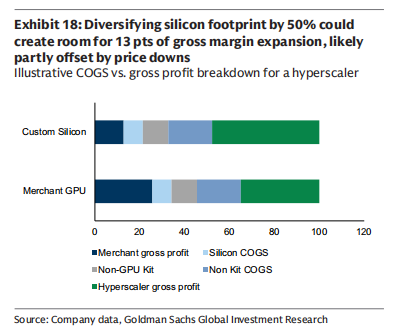

Obecna marża brutto Azure AI wynosi ok. 30%, znacznie mniej niż tradycyjny Azure 60%+.

Ale zarząd Microsoftu bardzo jasno określa cel:

W ciągu 5–7 lat przywrócić marżę brutto usług AI w chmurze do historycznego poziomu

Ścieżka realizacji obejmuje:

Wzrost udziału własnych chipów (potencjalnie >50%)

Ciągła poprawa efektywności inference

Okres użytkowania GPU utrzymany na poziomie 6 lat

Poprawa efektywności algorytmów (a nie nieograniczone zwiększanie mocy obliczeniowej)

Goldman Sachs ocenia:

Marża brutto chmury AI to „krzywa najpierw spadająca, potem rosnąca”, a nie trwała degradacja strukturalna.

V. Wniosek finansowy: dlaczego Goldman Sachs śmiało daje 655 dolarów

W optymistycznym scenariuszu Goldman Sachs:

W roku fiskalnym 2030 EPS może przekroczyć 35 dolarów

W porównaniu do obecnych firm o wycenie bilionów dolarów mediana wzrostu to kilka–kilkanaście procent

Microsoft może nadal utrzymać ponad 20% długoterminowego CAGR EPS

To również jest podstawą logiczną dla celu cenowego 655 dolarów od Goldman Sachs.

Moje zrozumienie:

Goldman Sachs nie przedstawia Microsoftu jako „kolejne OpenAI”,

lecz wielokrotnie podkreśla kluczowe słowa:

Systematyczność

Cierpliwość

Przekrojowość

Microsoft nie spieszy się, by w jednym roku „udowodnić, czy inwestycja w AI się opłaca”,

jego celem jest——

przekształcenie AI w podstawowy system operacyjny dla oprogramowania korporacyjnego na kolejne 50 lat.

Z tej perspektywy,

nie jest to akcja, którą należy rozgrywać patrząc na kwartalne tempo wzrostu Azure,

lecztypowy aktyw kumulowany w czasie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

CEO Solana Labs kwestionuje wizję Buterina dotyczącą długowieczności blockchaina

QNT skacze o 12%, gdy wolumen potraja się — Czy byki Quant obronią to wsparcie?

GRAM Ecosystem dołącza do EtherForge, aby wzmocnić gry Web3 na różnych łańcuchach

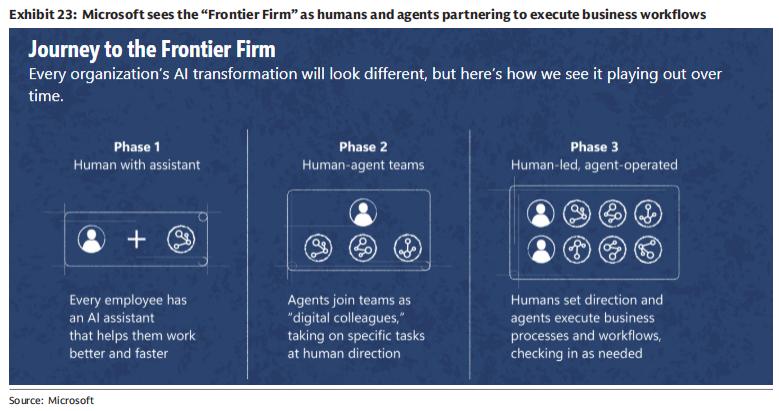

Według przedstawiciela Microsoftu, każdy będzie miał własnego przyjaciela AI w ciągu pięciu lat