Obawy dotyczące inflacji powracają, urzędnicy studzą nastroje!

Gospodarka zbyt silna, czy dobre wiadomości zawsze są złymi wiadomościami?

Inflacja, wojna i banki – każdy z tych czynników z osobna ma dużą siłę rażenia, a co dopiero, gdy wszystkie pojawią się jednocześnie? Czy to oznacza, że amerykańska giełda czeka burza? A może prognoza pogody znowu się myli?

Najpierw spójrzmy na dane makroekonomiczne. Dziś Departament Pracy i Biuro Analiz Ekonomicznych opublikowały dane o PPI i sprzedaży detalicznej za listopad. Wskaźnik PPI i bazowy PPI, które są bardziej wyprzedzającymi wskaźnikami, wzrosły o 3,0%, przewyższając oczekiwania na poziomie 2,7%.

Dane pokazują, że w listopadzie ceny energii gwałtownie wzrosły o 4,6%, co odpowiada za ponad 80% wzrostu cen towarów w tym miesiącu, a zwłaszcza ceny benzyny, które wzrosły aż o 10,5% w ciągu miesiąca, stając się głównym czynnikiem napędzającym inflację.

Po wyłączeniu energii bazowy PPI miesiąc do miesiąca pozostał bez zmian, ale biorąc pod uwagę ograniczenia danych październikowych, roczna zmiana jest bardziej znacząca – i tym razem znacznie przekroczyła oczekiwania, nie pokazując się tak dobrze jak ostatni CPI.

Szczegółowo, w bazowym PPI usługi handlowe wyraźnie spowolniły, jednak ceny innych usług, jak łączność przewodowa, wciąż rosną. Większość podkategorii notuje wzrost, co wskazuje na szerszą lepkość inflacji i być może jest ona bardziej uparta, niż sugerują same liczby, co utrudnia rynkowe oczekiwania na schłodzenie inflacji.

Dodatkowo, ceny dóbr pośrednich w tym miesiącu wzrosły o 0,6% m/m, co wskazuje, że presja kosztowa w górnych ogniwach łańcucha dostaw znów się kumuluje i wkrótce zostanie przeniesiona na wyroby finalne, zmuszając przedsiębiorstwa do utrzymania wysokich cen przez następne miesiące, co utrudni osiągnięcie celu inflacyjnego na poziomie 2%.

Czy zatem ta presja po stronie produkcji może być skutecznie przeniesiona w dół i spowodować dalszy wzrost inflacji? To zależy głównie od tego, czy konsumenci będą nadal kupować. Dobra wiadomość: kupują, amerykańska gospodarka jest nadal odporna; zła wiadomość: naprawdę dużo kupują, więc inflacja raczej nie ustąpi szybko.

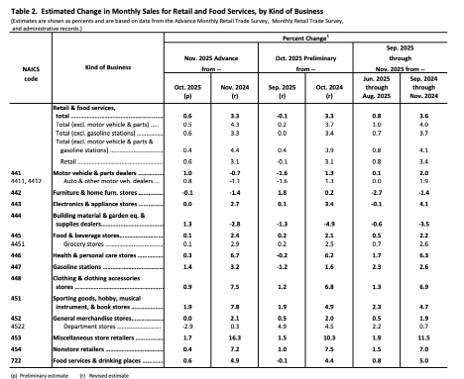

Raport pokazuje, że sprzedaż detaliczna w listopadzie wzrosła o 0,6% m/m, przekraczając oczekiwania. W 13 kategoriach aż 10 zanotowało wzrost. Największy wkład miała motoryzacja, ale także materiały budowlane, stacje benzynowe, artykuły sportowe i inne kategorie wypadły bardzo dobrze. Dlaczego więc listopadowa sprzedaż była tak wysoka?

Szacuję, że z jednej strony to efekt sezonu zakupowego Black Friday, a z drugiej – wejście na rynek wielu modeli samochodów z rocznika 2026, co pobudziło popyt na wymianę pojazdów. Jeśli tak, łatwo zrozumieć szeroki wzrost napędzany przez efekt nowych samochodów i sezon wyprzedażowy (wzrost w 10/13 kategoriach).

Po wyłączeniu motoryzacji, bazowa sprzedaż detaliczna za listopad wzrosła o 0,5% m/m – również powyżej oczekiwań. Grupa kontrolna sprzedaży detalicznej, kluczowa przy obliczaniu PKB, wzrosła o 0,4% m/m zgodnie z przewidywaniami.

Stabilny wzrost bazowy i grupy kontrolnej oznacza, że wzrost PKB w IV kwartale ma solidne wsparcie, a konsumpcja w USA nie tylko nie zwalnia, ale wykazuje odporność także w sektorze dóbr niekoniecznych (artykuły sportowe, odzież). Taki umiarkowany, lecz ciągły wzrost może doprowadzić do łagodnego lądowania gospodarki USA, ale jednocześnie hamuje szansę na większe bodźce fiskalne.

Wreszcie, łącząc obraz PPI: z jednej strony PPI ostrzega przed presją kosztową, z drugiej – sprzedaż detaliczna potwierdza gorący popyt. Ta kombinacja presji kosztowej i popytowej tworzy największe zmartwienie rynku: ryzyko powrotu inflacji. Skoro gospodarka nie schładza się, a wręcz przyspiesza, Fed nie ma powodu, by szybko obniżyć stopy procentowe. Nic dziwnego więc, że przy tak gorących danych urzędnicy nie wytrzymują i wylewają kubeł zimnej wody na rynek – co prowadzi do fali jastrzębich wypowiedzi, o których zaraz powiemy.

Najpierw pojawił się nowy członek komitetu, prezes Minneapolis Kashkari, który stanowczo stwierdził, że na najbliższym posiedzeniu FOMC nie ma powodu do obniżki stóp, opowiadając się za brakiem zmian i podkreślając, że niezależnie od tego, kto będzie nowym szefem Fed, polityka musi opierać się na danych, a nie na odgórnych dyrektywach politycznych.

Jastrzębia retoryka Kashkariego jest zgodna z jego podejściem od zeszłego roku. Jako nowy rotacyjny członek komitetu jego stanowisko jest istotne. Brak powodów do obniżki stóp oznacza, że inflacja jest wciąż za wysoka, nie wróciła do odpowiedniego poziomu, a rynek pracy znajduje się obecnie w stanie równowagi bocznej – wymaga dalszej obserwacji i nie wymaga natychmiastowej interwencji.

Następna była również nowa członkini komitetu – prezes Filadelfii, Harker. Dziś wyraziła umiarkowany optymizm co do inflacji i spodziewa się, że pod koniec roku inflacja zbliży się do 2%, ale podkreśliła, że jeśli inflacja spadnie, a rynek pracy się ustabilizuje, Fed może obniżyć stopy jeszcze raz w drugiej połowie roku.

Rynek, licząc na tę dość nieznaną twarz, spodziewał się bardziej gołębiego przekazu. Mimo jej umiarkowanego optymizmu, ograniczenie się do jednej obniżki stóp ostudziło nastroje.

Jason uważa, że jeśli Fed faktycznie, jak sugeruje Harker, obniży stopy tylko raz, będzie to miało wpływ na wyceny akcji, uderzy w inwestorów zakładających dwie obniżki, a rynek czeka korekta wcześniejszych optymistycznych wycen.

Ale jaka jest druga strona medalu?

Po pierwsze, musimy pamiętać o opóźnieniu danych. Zarówno PPI, jak i sprzedaż detaliczna dotyczą listopada ubiegłego roku, kiedy to mieliśmy do czynienia z sezonem wyprzedaży Black Friday i zaburzeniami statystycznymi spowodowanymi zamknięciem rządu. Te zakłócenia sprawiają, że dane z jednego miesiąca niekoniecznie odzwierciedlają rzeczywiste tendencje w grudniu i obecnie.

Po drugie, płynność jest ważniejsza niż stopy procentowe. Dopóki polityka płynnościowa jest aktywna, a system finansowy działa płynnie, ryzyko rynkowe jest pod kontrolą, a wyceny kluczowych aktywów giełdowych mogą się utrzymać.

Wreszcie, by amerykańska giełda mogła wejść w długoletnią hossę, nie może polegać wyłącznie na polityce Fed, ale na własnej sile – na zyskach 500 spółek z indeksu S&P. Źródłem zysków jest konsumpcja. Dopóki konsumpcja pozostaje silna, przychody firm będą rosły stabilnie, a realne wyniki zapewnią zdrowy wzrost na Wall Street.

Jak powiedział Trump, trzeba sprawić, by wiadomości znów były normalne, by dobre wiadomości znów były dobre, a nie czekać na załamanie gospodarki w nadziei na obniżki stóp.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Gerovich z Metaplanet i Lee z Bitmine zwiększają korporacyjne zasoby kryptowalut

Amerykańskie sankcje mają znaczący wpływ na Rosję

Zcash napotyka weekendowe wyzwania związane z presją cenową