Wybrane gorące tematy tygodnia: Trump tymczasowo wstrzymuje działania militarne wobec Iranu, stosunek złota do srebra spada do niebezpiecznego poziomu

Przegląd rynku

W tym tygodniu główne trendy rynkowe obracały się wokół dwóch wątków: po pierwsze, plotki o śledztwie administracji Trumpa wobec przewodniczącego Fed Powella i wynikające z tego obawy o „niezależność Fed”, które wielokrotnie wpływały na dolara oraz oczekiwania dotyczące stóp procentowych; po drugie, częste zwroty w wiadomościach geopolitycznych związanych z Iranem, które dominowały w gwałtownych wahaniach cen złota, srebra i ropy. Wyniki cross-asset wykazywały wyraźny rytm: „ucieczka do bezpiecznych aktywów – korekta – ponowna wycena”.

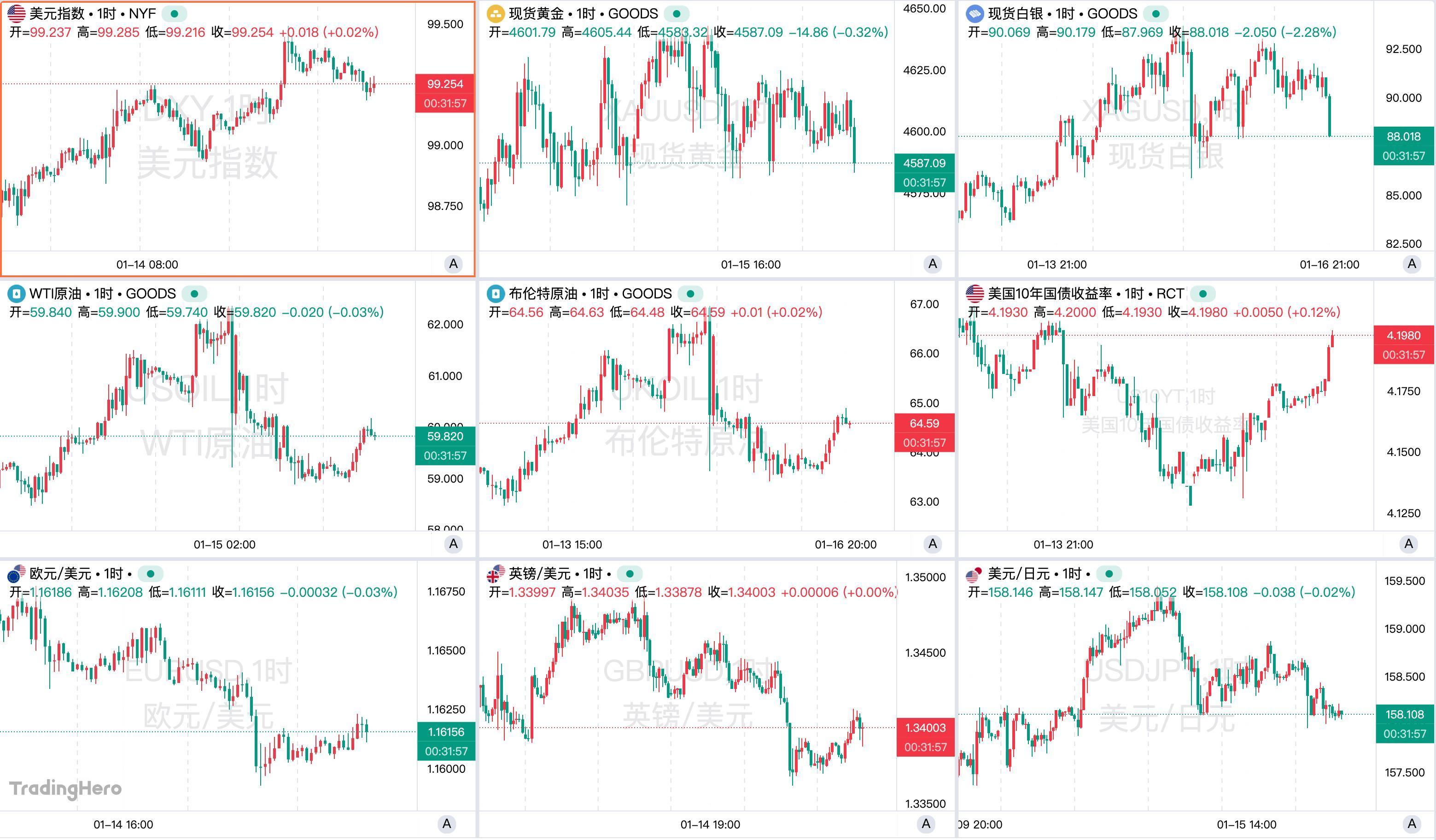

Indeks dolara na początku tygodnia znalazł się pod wyraźną presją z powodu niepewności politycznej, jednak później był wspierany przez lepsze od oczekiwań dane gospodarcze z USA oraz ograniczenie krótkoterminowych oczekiwań na obniżki stóp. Pomimo krótkoterminowych zakłóceń związanych z obawami o niezależność Fed, indeks dolara w tym tygodniu nadal ogólnie się umacniał i ma szansę zanotować trzeci kolejny tydzień wzrostów. Na moment publikacji, indeks wynosi 99,25.

Metale szlachetne w tym tygodniu najpierw rosły, a potem traciły, atrybut bezpiecznej przystani był krótki i ustąpił miejsca odradzającemu się dolarowi i aktywom ryzykownym. Napięcia geopolityczne na Bliskim Wschodzie i niepewność co do polityki Fed wspierały zakupy złota jako bezpiecznej przystani i podniosły jego cenę do rekordowego poziomu 4642,85 USD/oz, lecz po złagodzeniu sytuacji cena złota zaczęła się wahać; na moment publikacji wynosi 4583 USD/oz.

Srebro wypadało jeszcze lepiej – w tym tygodniu wzrosło nawet do niemal 93,70 USD/oz, a od początku roku zyskało już prawie 30%. Jednak wahania srebra były jeszcze bardziej ekstremalne – we wtorek na azjatyckiej sesji zanotowało gwałtowny spadek o niemal 7 USD. Stosunek złota do srebra po raz pierwszy od marca 2012 spadł poniżej 50, co może zwiastować zwiększoną zmienność rynku. Na moment publikacji spotowe srebro spadło poniżej 88 USD/oz.

Jeśli chodzi o waluty inne niż dolar, „handel wysokiego rynku” został wznowiony, przez co jen wobec dolara spadł poniżej poziomu 159, osiągając najsłabszy poziom od lipca 2024. Euro i funt ogólnie poruszały się w lekko osłabiającym się zakresie, dolar australijski wobec dolara amerykańskiego był stosunkowo stabilny z lekką tendencją wzrostową. Ponadto, amerykański sekretarz skarbu Besent wyraził opinię, że słabość wonu koreańskiego jest niezgodna z fundamentami gospodarki Korei.

Ceny ropy w tym tygodniu były niemal całkowicie napędzane wiadomościami dotyczącymi Iranu. W pierwszej połowie tygodnia, pod wpływem niepokojów wewnętrznych w Iranie i obaw geopolitycznych, ceny ropy wspięły się na najwyższe poziomy od miesięcy. Jednak złagodzenie napięć na Bliskim Wschodzie po politycznych deklaracjach USA i zmniejszenie obaw o przerwy w dostawach sprawiły, że ceny ropy oddały wszystkie zyski i chwilowo przeszły na minus.

Amerykańska giełda wykazywała rotację sektorową i wzrost strukturalny, aktywa ryzykowne ogólnie pozostawały stabilne, a kapitał przepływał z wysoko wycenianych spółek technologicznych do aktywów wartościowych i cyklicznych. Akcje technologiczne (zwłaszcza chipy i AI) zaliczyły korektę, a małe spółki i sektory cykliczne radziły sobie lepiej, co pozwoliło indeksowi Russell 2000 osiągnąć nowe maksimum.

Wybrane opinie banków inwestycyjnych

Lloyds Bank stwierdził, że Fed może stać się kozłem ofiarnym za słabość amerykańskiego rynku pracy. UBS uważa, że obawy o niezależność Fed mogą skłonić go do bardziej jastrzębiego stanowiska.

Goldman Sachs podkreśla, że Fed nadal będzie podejmował decyzje w oparciu o dane, a nie pod presją śledztwa. Morgan Stanley wskazuje, że inflacja nie przyspieszyła, ale nadal jest powyżej celu, co nie wystarcza, by uzasadnić obniżkę stóp w styczniu.

Credit Agricole uważa, że rynek już wycenił potencjalną negatywną reakcję na obniżki stóp, a wartość dolara może być niedoszacowana.

Barclays analizuje, że obawy fiskalne narastają i w krótkim terminie jen może być pod presją.

State Street Global mówi, że spotowe złoto ma w tym roku ponad 30% szans na przebicie 5000 USD.

Kronika tygodnia

1. Trump ponownie „uderza”, a Powell otrzymuje wsparcie od banków centralnych świata

We wtorek Trump po raz kolejny zaatakował przewodniczącego Fed Powella, nazywając go „albo niekompetentnym, albo skorumpowanym” i sugerując, że Powell wkrótce odejdzie. Szefowie głównych banków centralnych na świecie oraz giganci z Wall Street rzadko jak dotąd jednogłośnie wsparli Powella.

Wypowiedzi Trumpa pojawiły się w kontekście kontrowersji wywołanych śledztwem karnym Departamentu Sprawiedliwości wobec Powella. Choć Biały Dom twierdzi, że Trump nie polecił Departamentowi Sprawiedliwości prowadzenia śledztwa, Trump oskarżył Powella o przekroczenie budżetu o miliardy dolarów przy renowacji siedziby Fed w Waszyngtonie i zarzucił mu słabe wyniki w pracy.

Szefowie Europejskiego Banku Centralnego, Banku Anglii, Banku Kanady i innych instytucji wydali wspólne oświadczenie, podkreślając, że Powell działa uczciwie, a niezależność banku centralnego jest kluczowa dla stabilności cen i rynków finansowych. Dyrektor generalny JPMorgan Jamie Dimon również stwierdził, że śledztwo może przynieść odwrotny skutek, podnosząc oczekiwania inflacyjne i stopy procentowe.

Wewnątrz Fed również wyrażono zdecydowane poparcie dla niezależności. Prezes Fed z Nowego Jorku Williams i prezes Fed z St. Louis Bullard powiedzieli, że bez względu na to, kto jest przewodniczącym, polityka Fed będzie oparta na najlepszym interesie gospodarki USA i nie zmieni się pod wpływem presji politycznej.

Amerykańskie media ujawniły, że prokuratorzy nie powiadomili Białego Domu ani Departamentu Sprawiedliwości o wszczęciu śledztwa, a Besent był „bardzo niezadowolony”. Ponadto lider większości w Senacie John Thune również wyraził wątpliwości co do śledztwa Departamentu Sprawiedliwości, podkreślając, że Fed nie jest instytucją, z którą można się bawić. W przyszłym tygodniu Sąd Najwyższy rozpatrzy sprawę Trumpa dotyczącą usunięcia członkini zarządu Fed Lisy Cook, ponownie zwracając uwagę na niezależność Fed.

W piątek dyrektor Narodowej Rady Gospodarczej Białego Domu Hassett umniejszył znaczenie śledztwa federalnego wobec Powella, mówiąc, że śledztwo to tylko prosta prośba o informacje i nie przewiduje problemów. Dodał, że liczy na większą przejrzystość w kwestii przekroczenia kosztów renowacji siedziby Fed – to główny punkt śledztwa Departamentu Sprawiedliwości. Dodał też, że jeśli zostanie przewodniczącym Fed, będzie dążył do zachowania niezależności tej instytucji.

Dziennikarz Wall Street Journal, Nick Timiraos, nazywany „tubą Fed”, zauważył, że Powell pierwotnie planował przejść na emeryturę po zakończeniu kadencji, ale obecne wydarzenia mogą skłonić go do pozostania do 2028 roku, by bronić niezależności Fed.

2. CPI wzmacnia oczekiwania na obniżki stóp przez Fed, ale urzędnicy studzą nastroje

Opublikowany we wtorek grudniowy CPI uznany został za silny sygnał spowolnienia inflacji w USA, a tempo wzrostu bazowego CPI osiągnęło najniższy poziom od marca 2021. Po ogłoszeniu danych rynek zwiększył zakłady na wcześniejsze obniżki stóp, a szansa na obniżkę w kwietniu wzrosła do ok. 42%, choć czerwiec nadal uchodzi za najbardziej prawdopodobny termin pierwszej obniżki.

W tym tygodniu wielu urzędników Fed wypowiadało się intensywnie, a ich stanowiska skupiały się na dwóch kwestiach: inflacja nie spadła jeszcze trwale, przedwczesne obniżki stóp niosą wciąż wysokie ryzyko; w obliczu presji politycznej Fed musi pozostać niezależny i opierać się na danych.

Prezes Fed Minneapolis Kashkari stwierdził wprost, że spór wokół Fed to w istocie różnica zdań między rządem a rynkiem co do kierunku polityki, a groźby ze strony obozu Trumpa mają na celu wymuszenie obniżki stóp. Podkreślił, że obecne dane gospodarcze nie uzasadniają obniżki stóp, przynajmniej w styczniu nie ma potrzeby działać, a przyszłe decyzje powinny zależeć od inflacji, a nie opinii publicznej.

Prezes Fed Philadelphia, Paulson, wypowiadała się łagodniej. Uważa, że jeśli w kolejnych miesiącach inflacja nadal będzie spadać, a rynek pracy pozostanie silny, to później w tym roku może pojawić się okno do umiarkowanej obniżki stóp. Jednak nadal popiera utrzymanie obecnego poziomu stóp na najbliższym posiedzeniu i dalszą obserwację gospodarki.

Wielu urzędników było zgodnych co do kwestii inflacji. Prezes Fed Chicago, Goolsbee, uważa, że stabilny rynek pracy daje polityce większą elastyczność, ale obecnie najważniejszym zadaniem jest doprowadzenie inflacji do celu. Podkreśla, że presja cenowa złagodniała, ale brakuje wystarczających dowodów na zmianę polityki.

Prezes Fed Kansas City, Schmid, był bardziej stanowczy – powiedział, że inflacja wciąż jest zbyt wysoka, a polityka nie jest zbyt restrykcyjna, więc praktycznie nie ma powodu do obniżek stóp, a w razie potrzeby należy utrzymać restrykcyjne stanowisko. Prezes Fed St. Louis, Mussalem, również uważa, że w najbliższym czasie praktycznie nie ma powodów do dalszych obniżek, a pod koniec roku inflacja powinna zbliżyć się do celu.

Prezes Fed Boston, Bostic, podkreśla, że Fed nie wygrał jeszcze walki z inflacją i restrykcyjna polityka powinna być utrzymana, by zapobiec odbiciu cen. Prezes Fed San Francisco, Daly, wskazuje, że obecny poziom stóp jest „na rozsądnym poziomie”, a zmiany polityki muszą być ostrożne i stopniowe, by nie zakłócić procesu spadku inflacji.

Wbrew głównemu nurtowi, członek Zarządu Milan ponownie wezwał do obniżek stóp, argumentując, że łagodzenie regulacji przez rząd może wspierać wzrost bez podnoszenia cen, co daje dodatkowy powód do obniżek.

Ponadto, w tym tygodniu Rick Read, kandydat na przewodniczącego Fed, który przeszedł rozmowę kwalifikacyjną u Trumpa, publicznie poparł obniżenie stóp do 3%, co oznacza przynajmniej 50 punktów bazowych obniżki. Uważa, że ten poziom jest bliższy neutralnej stopie i sprzyja stabilnemu wzrostowi gospodarczemu. Nie obawia się wpływu na niezależność Fed i podkreśla, że decyzje nadal powinny opierać się na danych.

3. Trump tymczasowo wstrzymuje uderzenie w Iran, ale „wszystkie opcje są nadal na stole”

W tym tygodniu wokół tłumienia protestów w Iranie i możliwej militarnej odpowiedzi USA sytuacja pozostawała napięta, choć pojawiło się chwilowe złagodzenie. Powszechnie uważa się, że prawdopodobieństwo dużego ataku militarnego USA w krótkim terminie wyraźnie spadło, ale przygotowania wojskowe, dyplomacja i presja sankcyjna są kontynuowane – przyszłość pozostaje bardzo niepewna.

Trump wielokrotnie ostrzegał wcześniej, że jeśli Iran będzie kontynuował tłumienie protestujących, spotka się z „poważnymi konsekwencjami” i w Białym Domu toczyły się dyskusje nad militarnymi opcjami wobec Teheranu. USA wyraziły w Radzie Bezpieczeństwa ONZ poparcie dla irańskich demonstrantów i powtórzyły, że „wszystkie opcje nadal są na stole”. Podczas nadzwyczajnego posiedzenia RB ONZ przedstawiciele USA i Iranu ostro się ścierali, wzajemnie oskarżając się o ingerencję i podżeganie.

Wraz z eskalacją konfliktu wiele krajów Bliskiego Wschodu – Arabia Saudyjska, Katar, Oman, Egipt – prowadziło dyplomatyczne starania, apelując do USA o unikanie pochopnych działań zbrojnych i ostrzegając, że atak militarny może wywołać szerszy konflikt i wstrząsy gospodarcze, a także zagrozić amerykańskim bazom i bezpieczeństwu regionu. Ta dyplomatyczna interwencja została uznana za kluczowy czynnik dla czasowego wstrzymania uderzenia przez USA.

Jednocześnie USA kontynuują niemilitarne działania nacisku – nałożono nową rundę sankcji na irańskich urzędników i instytucje za brutalne tłumienie protestów, a także wraz z Kanadą, Francją, Wielką Brytanią potępiono przemoc władz w Teheranie.

Jednym z zapalników złagodzenia sytuacji była informacja, że Iran przekazał USA, iż zaprzestał śmiertelnych represji wobec protestujących i zawiesił planowane egzekucje. Trump powołał się na to, podkreślając tymczasowe powstrzymanie się od ataku militarnego. Biały Dom oświadczył, że po potwierdzeniu zmiany działań Iranu „nadal monitoruje sytuację”.

Mimo łagodniejszej retoryki USA nadal utrzymują gotowość wojskową – amerykańska flota lotniskowców i inne siły przegrupowały się na Bliskim Wschodzie, a niektóre bazy podobno rozpoczęły zmiany w personelu, co wskazuje, że opcje militarne są tylko tymczasowo zawieszone, a nie wykluczone. Część amerykańskich i izraelskich urzędników uważa, że ograniczony lub symboliczny atak może podnieść morale protestujących, ale trudno będzie realnie zmienić zachowanie reżimu w Iranie, co dodatkowo zwiększa ostrożność decydentów.

Protesty w Iranie nadal trwają. Choć blokada internetu i brutalne represje ograniczyły skalę protestów, niezadowolenie społeczne nie wygasło całkowicie, a siły bezpieczeństwa pozostają w stanie wysokiej gotowości. W związku z napiętą sytuacją Iran na krótko zamknął przestrzeń powietrzną, po czym ją ponownie otworzył.

4. CME wchodzi w erę dynamicznych depozytów zabezpieczających! Nadchodzi kontrakt terminowy na 100 uncji srebra

12 stycznia giełda CME wprowadziła dalsze zmiany w sposobie pobierania depozytów zabezpieczających dla kontraktów na metale szlachetne – zamiast stałej kwoty będą one teraz naliczane jako procent wartości nominalnej kontraktu, dla kontraktów na złoto jest to ok. 5%, a dla srebra ok. 9%. Nowe stawki obowiązują od zamknięcia 13 stycznia.

Te zmiany oznaczają, że ekspozycja na ryzyko będzie bezpośrednio zależna od wahań rynkowych, a podczas okresów wysokich cen lub zmienności mogą pojawiać się częste wezwania do uzupełnienia depozytu, przez co zaangażowanie kapitału nie będzie stałe, a operatorzy stosujący wysoką dźwignię odczują szczególną presję. W krótkim okresie może to zwiększyć napięcia płynnościowe na rynku, zmuszając część graczy do szybkiego zamykania lub zmian pozycji, co może spotęgować efekt zmienności.

Tego samego dnia Szanghajska Giełda Złota wydała komunikat, że w ostatnim czasie w wyniku wielu czynników zmienność cen metali szlachetnych znacząco wzrosła, a niepewność utrzymuje się na wysokim poziomie. Wszystkie firmy członkowskie proszone są o uważne monitorowanie zmian na rynku, przygotowanie szczegółowych planów awaryjnych oraz dbanie o stabilne funkcjonowanie rynku. Inwestorom przypomina się o konieczności zarządzania ryzykiem, kontrolowania pozycji i racjonalnego inwestowania.

Ponadto CME ogłosiła w tym tygodniu, że planuje wprowadzić 9 lutego 2026 r. kontrakt terminowy na 100 uncji srebra o kodzie „SIC”. Nowy kontrakt jest odpowiedzią na rekordowe zainteresowanie inwestorów detalicznych, oferując niskokosztowy i łatwy punkt wejścia – inwestorzy będą mogli handlować całymi pozycjami na srebrze przy mniejszych nakładach kapitałowych i niemal przez całą dobę pięć dni w tygodniu. Przed uruchomieniem kontrakt musi przejść kontrolę regulacyjną.

5. Giełdy w Szanghaju, Shenzhen i Pekinie podnoszą depozyt zabezpieczający do 100%, limity kredytowe domów maklerskich pod presją

14 stycznia trzy główne chińskie giełdy podniosły minimalny depozyt zabezpieczający przy zakupie papierów wartościowych na kredyt z 80% do 100%, dotyczy to tylko nowych kontraktów kredytowych. Działanie to postrzegane jest jako schładzanie obecnej koniunktury i ma na celu promowanie zdrowych i wartościowych inwestycji.

Kierownicy oddziałów domów maklerskich przyznają, że spowolni to wzrost salda kredytów, ale nie wpłynie na bieżącą działalność, podkreślając konieczność odpowiedniego ujawniania ryzyka i zarządzania dostępem inwestorów.

Według informacji z 15 stycznia, część domów maklerskich napotyka na ograniczenia kredytowe, choć duże firmy nadal mają wystarczające zasoby, zdarzają się przypadki, gdy mniejsze domy maklerskie wyczerpują limity kredytowe.

Jeśli chodzi o oprocentowanie kredytów, na rynku występują znaczne różnice. Obecnie w dużych domach maklerskich oprocentowanie spadło poniżej 4%, a dla kont z kapitałem powyżej 500 tys. RMB możliwe są prowizje na poziomie „wan 1”. Natomiast w mniejszych firmach, ze względu na wyższe koszty, oprocentowanie zwykle przekracza 5%, a czasem sięga nawet ponad 8%.

6. Bank centralny wdraża szereg działań wspierających gospodarkę – ogromne rozszerzenie narzędzi wartych biliony

15 stycznia wiceszef banku centralnego Zou Lan ogłosił na konferencji prasowej w Biurze Informacyjnym Rady Państwa szereg zmian w polityce pieniężnej, mających na celu wsparcie wzrostu gospodarczego i transformacji strukturalnej.

Bank centralny zdecydował, że od 19 stycznia 2026 r. obniży stopy procentowe dla różnych narzędzi strukturalnej polityki pieniężnej, takich jak pożyczki refinansujące i redyskontowe, o 0,25 punktu procentowego. Po zmianach stopy refinansowania dla rolnictwa i małych firm wyniosą odpowiednio 0,95%, 1,15% i 1,25% dla okresów 3, 6 i 12 miesięcy; stopa redyskontowa spadnie do 1,5%; stopa PSL do 1,75%; a specjalne narzędzia strukturalne będą miały jednolitą stopę 1,25%.

W dziedzinie finansowania technologii bank centralny wzmocni wsparcie, zwiększając limit pożyczek refinansujących dla innowacji i modernizacji technologicznej z 800 mld do 1,2 bln RMB i rozszerzając wsparcie na prywatne małe i średnie firmy o wysokim poziomie nakładów na B+R.

Aby wzmocnić wsparcie finansowe dla małych firm prywatnych, połączono limity refinansowania dla rolnictwa i małych firm oraz redyskontu – dodano 500 mld RMB na pożyczki dla rolnictwa i MŚP, a osobno ustanowiono 1 bln RMB pożyczek refinansujących dla MŚP, skierowanych głównie do prywatnych firm z tego sektora.

W zakresie polityki kredytowej dla nieruchomości bank centralny wraz z Nadzorem Finansowym obniżył minimalny wkład własny przy zakupie nieruchomości komercyjnych do 30%, by wesprzeć uzasadnione potrzeby finansowania rynku nieruchomości komercyjnych.

W obszarze finansowania zielonego bank centralny włączył projekty termomodernizacyjne i modernizacje ekologiczne o bezpośrednim efekcie redukcji emisji dwutlenku węgla do instrumentów wsparcia – łączna kwota operacji w ciągu roku nie przekroczy 800 mld RMB.

W zakresie zarządzania płynnością bank centralny będzie elastycznie skupował i sprzedawał obligacje skarbowe, uwzględniając potrzeby dotyczące podaży pieniądza bazowego, równowagę popytu i podaży na rynku obligacji oraz zmiany krzywej dochodowości, by utrzymać płynność na odpowiednim poziomie.

7. „Handel wysokiego rynku” nadchodzi – japońska giełda rośnie, a jen spada! Ueda podtrzymuje stanowisko ws. podwyżek stóp

Prezes Banku Japonii Ueda powiedział w tym tygodniu, że pomimo gwałtownych ruchów rynkowych wywołanych spekulacjami o przedterminowych wyborach przez premier Kōichi Takamichi, ścieżka polityki monetarnej banku centralnego nie zmieniła się i podwyżki stóp będą kontynuowane, gdy warunki na to pozwolą.

Większość ekonomistów oczekuje podwyżki stóp przez Bank Japonii w lipcu, a kurs walutowy jest kluczowym czynnikiem. Trwała deprecjacja jena może zmusić bank do szybszych działań. Ueda podkreśla, że płace i inflacja mogą dalej stopniowo rosnąć, a umiarkowana korekta polityki łagodzenia pieniężnego pomoże osiągnąć cel inflacyjny i wspierać długoterminowy wzrost gospodarczy.

Obecnie japoński rynek doświadcza „handlu wysokiego rynku”, giełda szybko rośnie, a jen wobec dolara spadł poniżej poziomu 159, osiągając najsłabszy kurs od lipca 2024.

Premier Japonii Kōichi Takamichi planuje ogłosić rozwiązanie Izby Reprezentantów podczas sesji parlamentu 23 stycznia i przeprowadzić przedterminowe wybory – najwcześniej mogłyby się one odbyć 8 lutego. Decyzja ta ma na celu uzyskanie mandatu społecznego dla porozumienia koalicyjnego LDP i partii Ishin oraz kluczowych kierunków gospodarczych, ale może utrudnić uchwalenie budżetu na rok 2026 do końca marca.

8. State Grid zainwestuje 4 bln RMB w rozwój nowoczesnego systemu energetycznego w ramach „15. planu pięcioletniego”

State Grid ogłosił, że w ramach „15. planu pięcioletniego” planuje zwiększyć nakłady inwestycyjne w środki trwałe do 4 bln RMB – o 40% więcej niż w okresie „14. planu pięcioletniego”, co stanowi rekordowy poziom.

Inwestycje te przeznaczone będą głównie na budowę nowoczesnego systemu energetycznego i rozwój łańcucha przemysłowego, by zwiększyć udział niekopalnych źródeł energii do 25% oraz udział energii elektrycznej w końcowym zużyciu energii do 35%, stanowiąc solidną podstawę dla osiągnięcia szczytu emisji CO2.

W zakresie rozwoju energetyki odnawialnej, w okresie „15. planu pięcioletniego” w regionie działania State Grid roczna moc zainstalowana z energii wiatrowej i słonecznej wzrośnie średnio o 200 GW. Jednym z priorytetów inwestycyjnych jest stworzenie nowoczesnej platformy sieciowej łączącej sieć główną, dystrybucyjną i mikrosieci, przyspieszenie budowy linii przesyłowych UHV DC, zwiększenie zdolności przesyłowych między regionami i prowincjami o ponad 30% w stosunku do okresu „14. planu”, wzmocnienie modelu „przesył energii z zachodu na wschód i z północy na południe” oraz wsparcie eksportu czystej energii z zachodnich farm wiatrowych i słonecznych oraz dużej hydroenergetyki z południowego zachodu.

Modernizacja sieci na jej końcowych odcinkach jest równie ważna. State Grid przyspieszy budowę sieci dystrybucyjnych w miastach, na obszarach wiejskich i w regionach oddalonych, wdroży mikrosieci zapewniające bezpieczeństwo dostaw i niezależność, stworzy warunki do podłączenia rozproszonych instalacji PV, wiatrowych i projektów integrujących źródła, sieć, odbiorców i magazynowanie energii, a także wesprze rozwój scenariuszy takich jak fabryki i parki zeroemisyjne. W planie przewidziano też podłączenie ok. 35 mln punktów ładowania pojazdów elektrycznych, by wspierać elektryfikację transportu.

9. Pierwszy w Chinach udany test suborbitalnego odzysku kapsuły na spadochronie na wysokości 100 km w Mongolii Wewnętrznej

12 stycznia pojazd Lihong-1 opracowany przez CAS Space pomyślnie przeprowadził lot suborbitalny z Jiuquan Satellite Launch Center. Maksymalna wysokość lotu wyniosła ok. 120 km, pojazd przeleciał tuż przy krawędzi kosmosu, na krótko przekraczając atmosferę, ale nie okrążył Ziemi jak satelita.

Lihong-1 to uniwersalna platforma do eksperymentów suborbitalnych, charakteryzująca się niskimi kosztami, dużą elastycznością i możliwością odzyskiwania ładunku eksperymentalnego, przeznaczona głównie do badań mikrograwitacyjnych i in situ w pobliżu przestrzeni kosmicznej, zapewniając ponad 300 sekund stabilnego, niezawodnego i wszechstronnego środowiska doświadczalnego dla ładunku naukowego.

„Pasażerem” tej misji była kapsuła zwrotna, przypominająca miniaturową kapsułę powrotną statku kosmicznego, mogąca przewozić ładunek naukowy do krótkotrwałych eksperymentów w kosmosie i przywieźć wyniki na Ziemię.

W przyszłości kapsuła zwrotna może zostać zmodernizowana do poziomu urządzenia orbitalnego o czasie pobytu na orbicie nie krótszym niż rok i możliwości wielokrotnego użycia (co najmniej 10 razy), mogącego wspierać produkcję leków, selekcję leków, eksperymenty na zwierzętach, produkcję zaawansowanych półprzewodników oraz szereg zaawansowanych badań naukowych w dziedzinie mikro grawitacji, nauk o życiu w kosmosie i materiałoznawstwa kosmicznego.

10. TSMC z rekordowym zyskiem netto w IV kwartale, siódmy kwartał z rzędu dwucyfrowy wzrost

W IV kwartale 2025 roku wyniki TSMC były bardzo mocne, a zysk netto wzrósł o 35% r/r do 505,7 mld TWD (ok. 16 mld USD), ustanawiając nowy rekord, i po raz siódmy z rzędu osiągając dwucyfrowy wzrost zysku netto rok do roku. Przychody w tym kwartale wyniosły ok. 1,046 bln TWD, co oznacza wzrost o ponad 20% r/r.

Kluczowe czynniki napędzające wyniki to silny popyt na chipy AI, zwiększenie mocy produkcyjnych w zaawansowanych procesach oraz inwestycje głównych klientów w obszarze wysokowydajnych obliczeń. Mimo że polityka handlowa Trumpa oraz groźba podwyższenia ceł na produkty półprzewodnikowe wprowadziły dużą niepewność w branży, nie wpłynęło to znacząco na dynamiczny wzrost zysków TSMC napędzany boomem AI.

Ponadto TSMC przewiduje, że w 2026 roku inwestycje wzrosną do 52–56 mld USD, przychody w I kwartale 2026 r. sięgną 34,6–35,8 mld USD, marża brutto wyniesie 63–65%, marża operacyjna 54–56%, a długoterminowa marża brutto przekroczy 56%.

TSMC spodziewa się, że w 2026 roku przychody w USD wzrosną o prawie 30%, ale pozostaje ostrożne wobec ryzyka celnego, podkreślając wsparcie dla wzrostu klientów, zmniejszenie luki popyt-podaż i maksymalne przyspieszenie rozwoju biznesu.

11. Apple i Google zawierają umowę AI wartą 5 mld USD – wybierają Gemini zamiast OpenAI

Apple i Google zawarły umowę AI o wartości nawet 5 mld USD, w ramach której iPhone będzie korzystać z modelu Gemini od Google, co ma wesprzeć funkcje urządzenia i ulepszyć asystenta głosowego Siri.

To cios dla OpenAI, które od 2024 roku próbowało zintegrować ChatGPT z funkcją „Apple Intelligence”, by dotrzeć do milionów użytkowników iPhone’ów.

Apple ostatecznie wybrało Google, częściowo dlatego, że Google zmniejszyło dystans do OpenAI pod względem możliwości modelu, a Apple potrzebowało partnera z udokumentowanymi sukcesami w pracy na dużą skalę w środowisku korporacyjnym.

Ponadto, fakt, że były główny projektant Apple, Jony Ive, został zatrudniony przez OpenAI do opracowania urządzeń sprzętowych, również wpłynął na decyzję Apple. Wybór Gemini od Google nawiązuje także do transakcji sprzed 20 lat, gdy Google stało się domyślną wyszukiwarką w urządzeniach Apple, przynosząc Apple ok. 20 mld USD rocznie.

12. Tesla zmienia strategię! Rezygnuje z jednorazowego wykupu FSD na rzecz abonamentu

Tesla ogłosiła, że od 14 lutego 2026 roku anuluje możliwość jednorazowego wykupu FSD (pełnej autonomii jazdy) i całkowicie przechodzi na model miesięcznej subskrypcji. Cena wykupu FSD w USA wynosiła 8000 USD, w Chinach 64 000 RMB, podczas gdy w subskrypcji miesięcznej opłata wyniesie tylko 99 USD.

Zmiana ta przekształca przychody Tesli z jednorazowych w długoterminowe, stabilniejsze i pomaga wygładzić cykliczne wahania sprzedaży samochodów, przesuwając wycenę Tesli przez rynki kapitałowe z tradycyjnej motoryzacji w stronę modelu SaaS.

Ta decyzja Tesli ma też uzasadnienie biznesowe – wysoka cena wykupu była główną przeszkodą w upowszechnieniu FSD, podczas gdy model subskrypcyjny obniża barierę wejścia. Ułatwia też Tesli zbieranie danych i rozwój algorytmów. Poza tym z punktu widzenia prawa i rachunkowości, przy wykupie Tesla odpowiada za aktualizacje sprzętu, a subskrypcja uwalnia firmę od tego trwałego zobowiązania.

13. Wielkie banki z Wall Street otwierają sezon wyników za IV kwartał w USA

W tym tygodniu Goldman Sachs, Morgan Stanley, JPMorgan, Bank of America i Citigroup opublikowały wyniki kwartalne, wykazując ogólnie stabilne wyniki, a działalność inwestycyjna i przychody z handlu na rynkach były najmocniejszymi punktami.

W działalności inwestycyjnej, która najbardziej interesuje rynek, zarówno Goldman Sachs, jak i Morgan Stanley odnotowały bardzo dobre wyniki. Ożywienie na rynku fuzji i przejęć oraz ponowne otwarcie okna finansowania spowodowały znaczny wzrost przychodów z bankowości inwestycyjnej r/r, a w przypadku Morgan Stanley wzrost sięgnął niemal 50%, a zysk znacznie przekroczył oczekiwania rynku. Wraz z kolejnymi IPO i emisjami obligacji, obie instytucje wykazały silną rentowność, a ich akcje rosły po publikacji wyników.

Równocześnie, zarządzanie majątkiem i działalność traderska nadal stanowiły ważne wsparcie – akcje Goldman Sachs i Morgan Stanley kontynuowały dobrą passę, co pokazuje, że zmienność rynku nadal daje bankom możliwości zysków. Ponadto popyt na tradycyjne usługi tradingowe (obligacje, waluty) pozostaje odporny, co zapewnia stabilność dochodów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rajd Bitcoin powoduje, że późni nabywcy realizują zyski, analitycy ostrzegają przed wyczerpaniem

Bitcoin zatrzymuje się w okolicach 96 000 USD, ponieważ napływy do ETF nie pobudzają dynamiki

Czym jest Zero Knowledge Proof? Jak ta blockchain zamienia każde gniazdko elektryczne w globalny hub zaufania