Nadchodzi czarny łabędź? Amerykańskie obligacje wywołują łańcuchowy kryzys! Instytucje i banki centralne już podjęły działania – jak powinieneś na to zareagować?

Czy naprawdę istnieje ryzyko kryzysu obligacji skarbowych USA? Zaledwie kilka miesięcy temu, podczas ostatniego walnego zgromadzenia akcjonariuszy, Warren Buffett został zapytany o tę kwestię. Jego odpowiedź była bardzo wymowna. Buffett powiedział, że rząd nie podlega żadnym ograniczeniom, deficyt budżetowy sprawia, że amerykański dług staje się nie do utrzymania, a my już jesteśmy bardzo blisko kryzysu.

W rzeczywistości, nie tylko Buffett, ale i inni wielcy gracze z Wall Street w ostatnim czasie ostrzegali przed problemem długu USA. Jamie Dimon, CEO JP Morgan, przyznał w liście do akcjonariuszy z 2025 roku, że tak ogromny deficyt budżetowy jest nie do utrzymania, nie wiemy kiedy wybuchnie, ale kryzys obligacji USA nieuchronnie nadejdzie. CEO Goldman Sachs, Solomon, również stwierdził: „Problem długu USA prędzej czy później doczeka się rozliczenia”. Ray Dalio, założyciel Bridgewater, zaczął nawet realnie redukować pozycje w długoterminowych amerykańskich obligacjach, zwiększając ekspozycję na złoto i aktywa inne niż amerykańskie.

Co zatem sprawia, że ci wszyscy potentaci z Wall Street właśnie teraz zaczynają się martwić o amerykański dług? I dlaczego mówi się, że rok 2026 będzie ważnym punktem zwrotnym dla obligacji USA? Jakie znaczenie ma to ryzyko – często uznawane za „czarnego łabędzia” dla rynku amerykańskiego – dla zwykłych inwestorów? Jak powinniśmy zareagować? W dzisiejszym wideo, „MeiTouJun” opowie Wam o ostatnio narastającym problemie długu USA.

Czym jest kryzys obligacji USA?

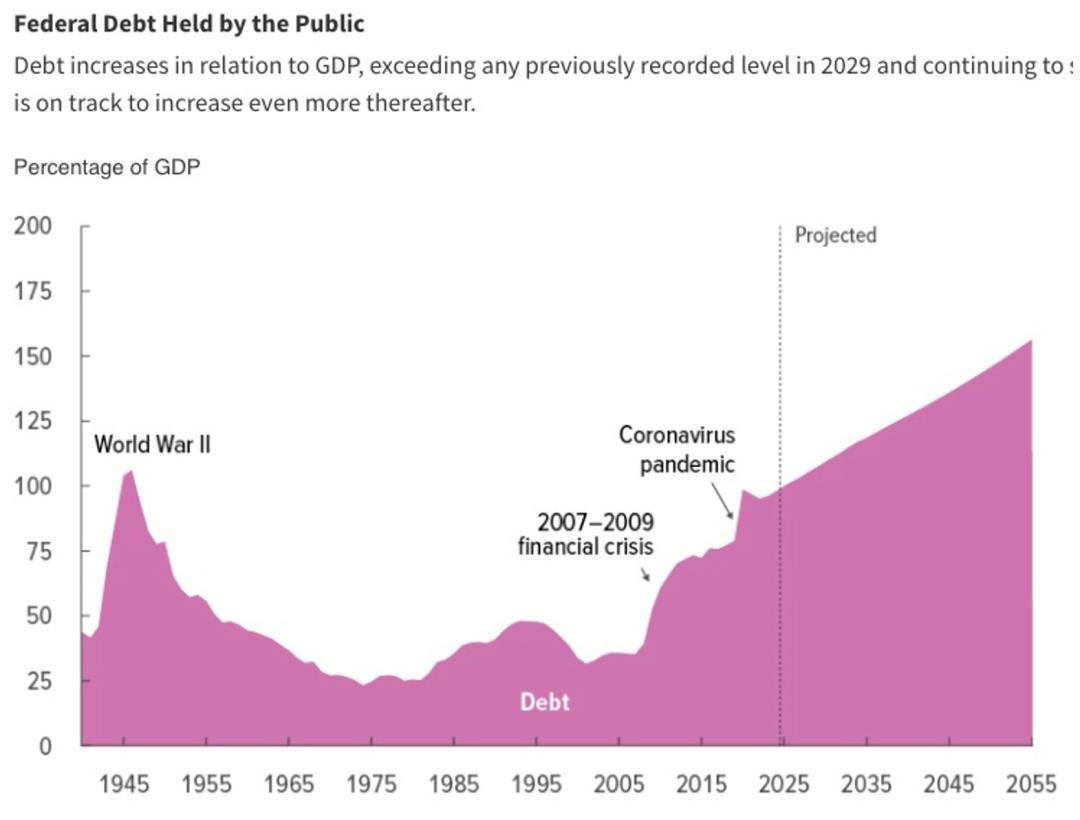

Na początek, chciałbym pokazać Wam pewien wykres. Przedstawia on stosunek amerykańskiego długu publicznego do PKB w ciągu ostatnich 100 lat. Widać, że obecnie dług USA stanowi aż 120% PKB – ostatni raz taki poziom zadłużenia odnotowano podczas II wojny światowej. Według prognoz Congressional Budget Office (CBO), ta skala zadłużenia będzie się nadal powiększać przez kolejne 30 lat. Patrząc na wykres, już za dwa lata przekroczy poziom z czasów wojny, stając się najwyższym w historii.

Warto zauważyć, że ostatnie 20 lat to przecież czasy pokoju – ktoś, kto patrzy na te liczby, mógłby pomyśleć, że nadchodzi trzecia wojna światowa. W rzeczywistości, gwałtowny wzrost amerykańskiego zadłużenia w ostatnich latach wynika głównie z dwóch bezprecedensowych kryzysów gospodarczych: kryzysu finansowego z 2008 roku i pandemii w 2020. Widać to wyraźnie na wykresie – to właśnie te dwa wydarzenia zapoczątkowały stromy wzrost długu.

Pozornie wzrost zadłużenia to efekt działań rządu, który „rozsiewa pieniądze”, by ratować amerykańską gospodarkę przed upadkiem. Jednak rzeczywistość jest dużo bardziej złożona. Gdyby tak było, dlaczego w historii podczas wielu innych kryzysów nie obserwowano tak ogromnej ekspansji zadłużenia? Dlaczego, mimo zakończenia obu kryzysów, dług USA wciąż rośnie? W tle kryje się bowiem jeszcze większe zagrożenie, które omówię szczegółowo później.

Patrząc na obecną sytuację, widać wyraźnie, że rząd USA nie zamierza ograniczać wydatków, a skala zadłużenia nie wykazuje żadnych oznak poprawy. Dla tych, którzy nie znają mechanizmu amerykańskiego długu: istotą problemu długu jest deficyt budżetowy – rząd wydaje więcej, niż zarabia, więc musi się stale zadłużać, by finansować wydatki. W dalszej analizie będę odnosił się do obu tych pojęć zamiennie. Już teraz widać, że taka niekończąca się ekspansja zadłużenia jest niemal na pewno nie do utrzymania, a jeśli pojawią się problemy z długiem USA, będą one poważne – to tylko kwestia czasu. To właśnie tego obawiają się wielcy z Wall Street.

Pojawia się pytanie: przecież niekontrolowana ekspansja długu nie jest czymś nowym – od ponad dekady dług USA rośnie w niekontrolowany sposób. Dlaczego właśnie teraz sytuacja stała się napięta? Jak poważny jest obecnie problem? Aby to wyjaśnić, należy zacząć od kilku wydarzeń z 2025 roku, które zmieniły strukturę długu USA.

Sygnały kryzysu obligacji USA

Pierwsza wielka zmiana strukturalna to całkowite zarzucenie projektu DOGE, prowadzonego przez Muska. Dwa miesiące temu amerykańskie Biuro Zarządzania Personelem (OPM) oficjalnie potwierdziło, że DOGE jako scentralizowany podmiot już nie istnieje, a cały departament po cichu zniknął z przestrzeni publicznej. Choć liczba pracowników federalnych spadła, to z perspektywy wydatków, w ciągu pierwszych 11 miesięcy 2025 roku wydatki federalne wyniosły ok. 7,6 bln USD, czyli o 250 mld więcej niż rok wcześniej. Widać więc, że DOGE, choć miał radykalnie ograniczyć wydatki, w praktyce niewiele zmienił.

Wiem, że wielu ludzi lekceważy projekt DOGE, uznając go za eksperyment kilku kapryśnych „chłopców”, ale w rzeczywistości jego fiasko stało się ważnym sygnałem ostrzegawczym dla ryzyka długu USA.

Obiektywnie rzecz biorąc, ograniczenie wydatków rządowych nie jest łatwe. Z poniższego wykresu widać, że największe pozycje w budżecie są bardzo trudne do cięcia. Chodzi tu o zobowiązania socjalne, obronę narodową, obsługę długu oraz różne projekty o charakterze politycznym. Te wydatki praktycznie nie mają przestrzeni do ograniczenia. Pozostałe, które można jeszcze zredukować, są ograniczane przez specyfikę amerykańskiego systemu politycznego – do tego jeszcze wrócimy.

W tych warunkach liczenie na to, że tradycyjni politycy rozwiążą problem, jest praktycznie pozbawione sensu. Wielu pokładało nadzieję w ludziach takich jak Musk – spoza systemu politycznego, z silnym poczuciem celu i gotowych zrobić wszystko, by ograniczyć wydatki rządowe i złagodzić kryzys długu. Po objęciu stanowiska, Musk rzeczywiście był zdeterminowany i naraził się niemal wszystkim politykom obu partii oraz wielu użytkownikom Tesli. Niestety, nawet on – osoba uznawana za najlepszego kandydata do rozwiązania tego problemu – nie odniósł sukcesu. W przyszłości szanse na reformę długu USA są więc minimalne. To silny sygnał ostrzegawczy, którego skutki omówię później.

Druga wielka zmiana strukturalna miała miejsce niemal w tym samym czasie co upadek DOGE – to przyjęcie „Wielkiej Pięknej Ustawy” Trumpa. To również sygnał ostrzegawczy.

„Wielka Piękna Ustawa” Trumpa to najważniejsza polityka gospodarcza jego prezydentury. Najistotniejszym jej elementem były duże obniżki podatków dla osób fizycznych i przedsiębiorstw, czyli dalsze ograniczenie dochodów rządu. Po stronie wydatków okazało się zaskakująco, że Trump, choć promował „mały rząd”, cięcie wydatków i stanowczo sprzeciwiał się rozdawnictwu Bidena, jednak utrzymał większość wydatków rządowych. W efekcie ustawa nie tylko nie ograniczyła deficytu, ale jeszcze bardziej pogłębiła politykę zadłużania się i rozdawania pieniędzy.

Ktoś może powiedzieć: nie patrz tylko na „Wielką Piękną Ustawę”, Trump zapowiadał też wzrost dochodów przez podwyżki ceł. To prawda, teoretycznie miało to być rozwiązanie problemu deficytu, ale w praktyce cła były raczej narzędziem do negocjacji, a rzeczywiste wpływy nie rekompensują strat. Według szacunków Kongresu, cła mogą przynieść ok. 2,3 bln USD dochodu, podczas gdy „Wielka Piękna Ustawa” przyczyni się do deficytu rzędu 3,4 bln USD – luka nadal wynosi ok. 1 bln. Oznacza to, że deficyt będzie się powiększał.

Podobnie jak Musk, Trump również był postrzegany jako prezydent zdolny do przeprowadzenia radykalnych zmian. Po jego wyborze ludzie mieli wielkie nadzieje, że rozwiąże problem długu.

Z jednej strony wielu wiąże kryzys długu z rozdawnictwem Demokratów pod rządami Bidena, licząc, że zmiana partii przyniesie poprawę. Trump to polityk nietradycyjny, a jego sekretarz skarbu Bessent również wywodzi się z sektora finansów. Wierzono, że obaj zignorują polityczne ograniczenia i ograniczą wydatki.

Z drugiej strony ostatnie lata to dla USA okres bardzo dobrej koniunktury, co stwarzało najlepsze warunki do ograniczania deficytu. Jak mówi powiedzenie: „Dach naprawiaj, gdy świeci słońce”. Teoretycznie przy mocnej gospodarce należałoby podnieść podatki lub ograniczyć wydatki. Tymczasem Trump nie zdołał przezwyciężyć ograniczeń systemu politycznego i w najlepszym możliwym momencie również prowadził politykę rozdawnictwa. Co to oznacza? Że nawet w nim – pokładane były największe nadzieje, a on także nie zdołał zmienić sytuacji. To kolejny silny sygnał ryzyka długu USA.

Ryzyko narasta

Oprócz tych dwóch sygnałów z 2025 roku, są jeszcze dwa pogłębiające się trendy, które jeszcze bardziej pogarszają sytuację długu USA. Po pierwsze, po objęciu władzy przez Trumpa, polaryzacja polityczna w USA osiągnęła ekstremum. Nie trzeba tego tłumaczyć – każdy to widzi. Jak to wpływa na dług USA?

Każda poważna reforma wymaga poważnych poświęceń, a to musi być proces kompromisu. W amerykańskim systemie politycznym kompromis nie jest sprawą jednej partii, ale wymaga rezygnacji z części interesów przez obie strony. To wymaga negocjacji. Polaryzacja polityczna sprawia jednak, że reformy są niezwykle trudne.

Historia wielokrotnie to potwierdziła. Badania pokazują, że w krajach rozwiniętych z wysoką polaryzacją polityczną wskaźnik zadłużenia niemal zawsze rośnie. Wynika to z faktu, że ekspansja długu to ścieżka najmniejszego oporu – żadna z partii nie jest gotowa na zmiany.

Drugim czynnikiem jest narastający trend de-dolaryzacji. Początkiem tego procesu była wojna rosyjsko-ukraińska z 2022 roku, kiedy to USA, chcąc ukarać Rosję, zamroziły jej aktywa dolarowe. Był to początek „uzbrojenia” dolara. Inne kraje zaczęły sobie uświadamiać, że dolarowe aktywa wcale nie są bezpieczne. To poważna sprawa, bo dla większości krajów obligacje USA to główna rezerwa walutowa. Uzbrojenie dolara oznacza, że jeśli relacje z USA się popsują, krajowe rezerwy mogą zostać całkowicie zamrożone.

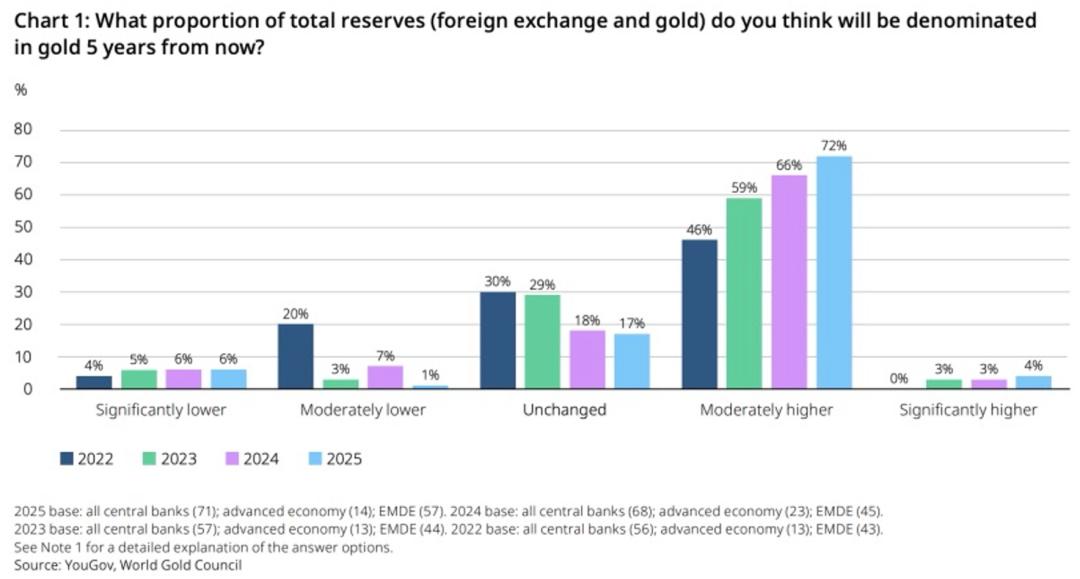

W ciągu ostatniego roku, po objęciu władzy przez Trumpa, polityka zagraniczna USA sprawiła, że coraz więcej krajów chce ograniczać rezerwy dolarowe. Według ankiety World Gold Council z 2025 roku, 76% ankietowanych banków centralnych deklaruje, że w ciągu najbliższych pięciu lat zwiększy udział złota w rezerwach kosztem amerykańskich obligacji. W 2022 roku było to tylko 46%, a trend ten stale rośnie. To również ważny czynnik wzrostu złota – szczegółową analizę szans i ryzyk oraz prognozy cen krótko- i długoterminowych zamieściłem właśnie w MeiTouPro w opracowaniu dotyczącym inwestycji w złoto w 2026 roku. Zainteresowanych zapraszam do lektury.

Tak więc, widzimy dwie strukturalne zmiany w amerykańskich obligacjach w 2025 roku oraz dwa narastające trendy ryzyka. To wyjaśnia, dlaczego właśnie teraz obawy dotyczące długu USA zaczęły gwałtownie rosnąć. Pojawia się pytanie: jak w przewidywalnej przyszłości rozwinie się kryzys długu USA? Odpowiedź na to pytanie zadecyduje o naszych inwestycyjnych działaniach.

Jak potoczą się losy długu USA?

Czy dług USA jest naprawdę stracony? Może jestem pesymistą, ale moim zdaniem kryzys jest nieunikniony i może być już blisko.

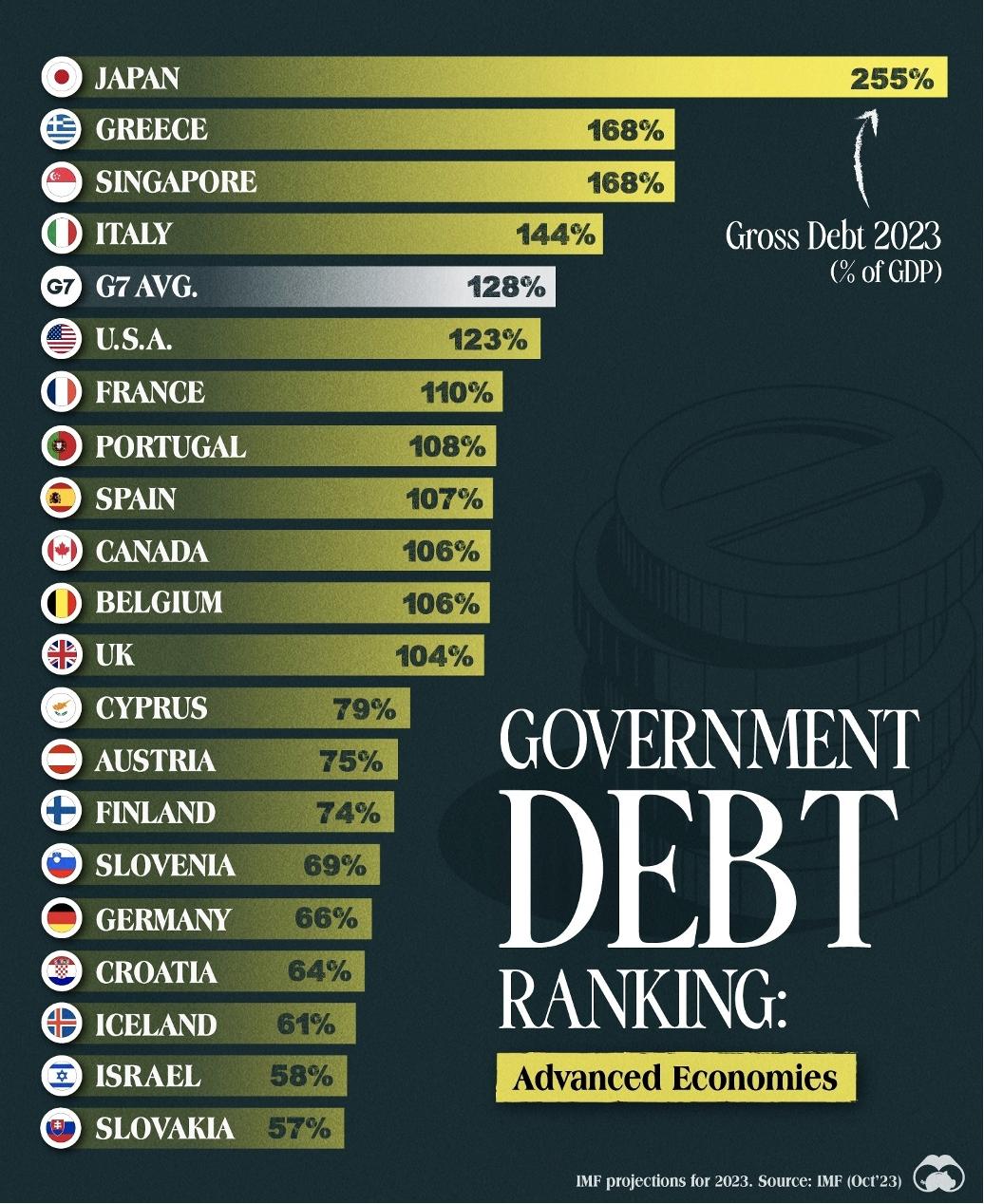

W kwestii kryzysu długu USA musimy jako inwestorzy najpierw pozbyć się pewnego błędnego przekonania. Wiele osób uważa, że problemem jest nieustanna ekspansja długu. To nieprawda – sama ekspansja długu nie jest problemem. Dzięki globalnej dominacji dolara, czy nam się to podoba czy nie, dług USA ma obiektywnie duży potencjał do dalszego wzrostu. Porównując stosunek długu do PKB – 123% wygląda na dużo, ale na tle świata nie jest to aż tak szokujące: znacznie mniej niż japońskie 255% i wśród krajów G7 to średnia wartość.

Obecny problem długu USA nie polega na jego skali, lecz na tym, że znikł mechanizm korekty. Aby to zrozumieć, należy wprowadzić pojęcie „współdzielenia ryzyka”, zaczerpnięte z książki Nassima Taleba „Antykruchość”. Chodzi o to, by decydenci ponosili pełną odpowiedzialność za swoje decyzje. Tylko wtedy system jest stabilny i ma mechanizmy korekcyjne. Jeśli natomiast korzysta się tylko z korzyści, a konsekwencje spadają na innych, ryzyko narasta aż do upadku – taki system jest kruchy.

Współdzielenie ryzyka to podstawowa zasada polityki. W kryzysie finansowym 2008 roku problemy wywołali bankierzy, którzy wzbogacili się na bańce subprime. Gdy wybuchł kryzys, większość z nich wyszła z tego bez szwanku, a wielkie instytucje nadal funkcjonowały – realne straty ponieśli podatnicy.

Podobnie podczas pandemii w 2020 roku rząd Bidena rozdawał pieniądze, co krótkoterminowo uratowało gospodarkę i dało mu poparcie. Jednak problem deficytu i ryzyko długu nie będą ponoszone przez rząd Bidena, lecz przez następców i społeczeństwo amerykańskie. To typowy przykład „anty-współdzielenia ryzyka” – taki system jest bardzo kruchy.

Historia pokazuje, że efekt takich działań jest zawsze zły. W latach 90. Japonia po pęknięciu bańki ratowała wielkie firmy. W 2010 roku Chiny wprowadziły gigantyczny program inwestycyjny, sztucznie podtrzymując nieruchomości i eksporterów. Efekty obu przypadków były oczywiste – to przykłady kruchych systemów.

Nie twierdzę, że takie działania są zawsze błędne, ale że są kruche. Można je podejmować, nie muszą od razu prowadzić do katastrofy, ale jeśli nie zostaną skorygowane, ryzyko będzie narastać aż do upadku.

Sytuacja USA jest jeszcze bardziej złożona – polityka nie tylko tworzy kruchy system, ale system polityczny dodatkowo wzmacnia „anty-współdzielenie ryzyka”. W demokracji decyzje polityków są uzależnione od nastrojów społecznych, więc polityk, który obiecuje rozdawnictwo, jest najlepszym wyborem. Z punktu widzenia obywatela każdy chciałby niskich podatków i wysokich świadczeń. Politycy więc zwiększają wydatki, by zdobyć głosy, a dług rośnie. To błędne koło, bo nikt nie chce tego zmieniać.

W efekcie, zgodnie z zasadą współdzielenia ryzyka i przy wsparciu amerykańskiego systemu politycznego, kryzys długu USA jest niemal nieunikniony. Ale to nie to jest najgorsze – najbardziej niepokojące jest całkowite zaniknięcie mechanizmów korekty.

Dawniej politycy, choć korzystali z wydatków, obawiali się ryzyka. Nie wiedzieli, czy rozrzutność szybko nie obróci się przeciwko nim. Jednak kryzysy z 2008 i 2020 roku zmusiły polityków do rozrzutności – spodziewali się konsekwencji, ale te nie nastąpiły. W rezultacie politycy, którzy „spróbowali zakazanego owocu”, zaczęli działać bez zahamowań. Skoro korekta nie przynosi krótkoterminowych korzyści, nikt nie ma ochoty jej wdrażać. To tylko pogłębia ryzyko upadku kruchego systemu.

Nie brakuje ludzi, którzy to rozumieją – sekretarz skarbu Bessent i Musk z DOGE już na początku kadencji wyrażali podobne obawy. Wierzę, że naprawdę chcieli rozwiązać problem długu USA, ale realia systemu politycznego skutecznie ich powstrzymały. W rezultacie ci, którzy mieli największe szanse na zmianę, ostatecznie ponieśli porażkę.

W przyszłości, amerykański dług przypomina rozpędzony stary samochód, który stracił ostatnie hamulce. Kruchy system pędzi w nieznane, ku nieprzewidywalnym zagrożeniom.

Jakie będą konsekwencje?

Analizując ryzyko długu USA, można zauważyć, że w 2026 roku największą zmianą nie jest sam „stary samochód” długu czy jego prędkość, lecz utrata ostatniego mechanizmu bezpieczeństwa. Od tej pory oczekiwania wobec ryzyka długu USA całkowicie się zmieniły – z problemu groźnego, ale pod kontrolą, na groźny i niekontrolowany. Jakie będą tego konsekwencje?

Po pierwsze, taka zmiana profilu ryzyka oznacza, że instytucje o bardzo długim horyzoncie – banki centralne i fundusze emerytalne – zaczną działać. Nie będą one gwałtownie sprzedawać, ale stopniowo i systematycznie ograniczać udział amerykańskich obligacji w swoich portfelach. To oznacza, że amerykańskie długoterminowe obligacje będą pod presją spadkową, a ich rentowności będą rosnąć.

Wzrost długoterminowych stóp procentowych ma ogromny wpływ na rynki finansowe. To podstawa stóp kredytów hipotecznych, punkt odniesienia dla obligacji korporacyjnych i kluczowy czynnik dla kursu dolara. Najważniejsze jednak, że stanowi fundament wyceny wszystkich aktywów ryzykownych – jeśli stopy długoterminowe rosną, wyceny wszystkich aktywów ryzykownych są pod presją.

Oprócz wpływu na finanse, wzrost rentowności obligacji podnosi koszty dalszego zadłużania się rządu, co przy już wysokim deficycie pogarsza sytuację fiskalną USA. Rosnący deficyt może jeszcze bardziej obniżyć atrakcyjność amerykańskich obligacji, co prowadzi do dalszego wzrostu stóp. W najgorszym przypadku może to wywołać błędne koło.

Po drugie, zbyt duża skala długu USA zwiększa ryzyko inflacji. Przy tak dużym zadłużeniu rząd ma motywację do wywołania inflacji, która „rozcieńcza” dług. Poza tym sam deficyt napędza inflację. Wpływa to na oczekiwania rynku co do inflacji i prowadzi do wahań cen aktywów.

Po trzecie, niekontrolowana ekspansja długu ogranicza pole manewru polityki gospodarczej. W poprzednich dwóch kryzysach USA wyciągały się z recesji dzięki zadłużaniu. Teraz jednak „magazyn amunicji” jest na wyczerpaniu – przy obecnym poziomie zadłużenia i kosztach obsługi długu duży bodziec staje się trudny do zrealizowania, a nawet jeśli będzie, efekt może być znikomy. Każda taka interwencja z czasem staje się coraz mniej skuteczna. Kolejny kryzys gospodarczy może więc mieć większą siłę i trwać dłużej.

Jak może się to wszystko zakończyć? Myślę, że ostatecznie potrzebny będzie wielki kryzys, by system się oczyścił. Coś podobnego już zdarzyło się w historii USA. W latach 70. zarówno USA, jak i Europa stawiały na „wielki rząd”, chcąc zapewnić obywatelom świadczenia, ale jednocześnie nie podnosząc podatków. To doprowadziło do eksplozji deficytów i wysokiej inflacji – okres ten nazwano „wielką stagflacją”. Dopiero po dekadzie cierpienia pojawili się silni przywódcy jak Reagan czy Thatcher, którzy zmienili sytuację.

Moim zdaniem pojawienie się Reagana i Thatcher nie było przypadkiem, lecz historyczną koniecznością. Dopiero gdy wyborcy naprawdę odczują skutki długu i deficytu, możliwa będzie prawdziwa reforma. Tak samo jest dzisiaj – żeby doszło do reform, najpierw musi być wielki ból, a dopiero potem pojawi się polityk, który wdroży zmiany.

Co powinni zrobić inwestorzy?

Myślę, że na tym etapie niektórzy czytelnicy mogą się nieco zaniepokoić. Skoro ryzyko długu USA jest nieuniknione, czy powinniśmy sprzedać wszystkie akcje, by się zabezpieczyć? Osobiście tak nie uważam! Analizuję dziś ryzyko długu nie po to, by siać panikę ani twierdzić, że kryzys wybuchnie jutro. Obecnie amerykański dług nie grozi niewypłacalnością. Zmienia się nie prawdopodobieństwo defaultu, ale struktura ryzyka – to, co omówiłem powyżej, będzie miało długofalowe skutki.

Nawet jeśli przyjmiemy najgorszy scenariusz i ryzyko długu się zmaterializuje, nie uważam, byśmy musieli teraz sprzedawać wszystkie akcje. Odpowiedź na zmiany struktury ryzyka leży po stronie banków centralnych i wielkich instytucji, ale dla zwykłych inwestorów najlepszą strategią pozostaje systematyczne inwestowanie. Nikt nie wie, kiedy nadejdzie ryzyko, a patrząc z perspektywy długoterminowej – w ciągu ostatnich stu lat USA przeżyły wiele kryzysów, z których każdy wyglądał groźniej od poprzedniego, ale amerykańska giełda zawsze szybko się odbijała i rosła jeszcze wyżej.

Dla nas, zwykłych inwestorów, najważniejsze jest trwanie przy inwestowaniu. Jeśli chcesz się zabezpieczyć, moim zdaniem najlepiej inwestować w spółki „anty-kruche”, odporne na cykle. Paradoksalnie, dobrym przykładem są spółki z sektora AI. Oczywiście, w razie kryzysu ich kursy też spadną, ale najlepsze firmy AI przetrwają każdy cykl, bo rozwój tej technologii nie zatrzyma żadny kryzys. To dobra okazja do inwestycji anty-kruchej.

Oprócz tego, złoto i bitcoin to także dobre sposoby na zabezpieczenie się przed kryzysem długu USA. Złoto jest alternatywą dla obligacji – gdy pojawia się problem z amerykańskim długiem, inwestorzy najpierw myślą o złocie. Jeśli rynek finansowy rzeczywiście doświadczy kryzysu z powodu długu USA, złoto raczej wzrośnie niż spadnie, zapewniając dywersyfikację i zabezpieczenie portfela. Bitcoin również jest postrzegany jako ważne aktywo zabezpieczające przed deprecjacją waluty – jego właściwości są podobne do złota i może być wykorzystywany w strategii alokacji aktywów. Podkreślam jednak: chodzi o dywersyfikację portfela, a nie o to, że jego cena musi rosnąć od razu.

Podsumowanie

To już wszystko w temacie ryzyka długu USA. Jakie jest Twoje zdanie? Podziel się w komentarzu.

To już wszystko w temacie ryzyka długu USA. Jakie jest Twoje zdanie? Podziel się w komentarzu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Według przedstawiciela Microsoftu, każdy będzie miał własnego przyjaciela AI w ciągu pięciu lat

Weekendowa podróż Bitcoin wywołuje nowe trendy rynkowe

Solana DEX Jupiter wprowadza JupUSD, zwracając natywny zysk ze skarbu użytkownikom