Bitget zaktualizuje sposób obliczania depozytu obowiązkowego dla kontraktów futures na koncie klasycznym

10 listopada 2025 r. Bitget wprowadza istotną aktualizację dotyczącą obliczania depozytu obowiązkowego dla bezterminowych kontraktów futures i kontraktów delivery futures w ramach klasycznego konta. Aktualizacja dotyczy trybu pojedynczego aktywa (cross margin i isolated margin) oraz trybu wielu aktywów (cross margin). Ta aktualizacja zmieni logikę obliczania depozytu obowiązkowego (MM). Nowe pozycje otwarte po 10 listopada 2025 r., godz. 09:00:00 (UTC+1) będą objęte nową metodą obliczania. Zamiast stosować najwyższy poziom depozytu zabezpieczającego do całej wartości pozycji, zastosowana zostanie nowa metoda obliczania poziomów, co skutecznie obniży wymagania dotyczące depozytu zabezpieczającego i poprawi efektywność kapitałową.

Pamiętaj, że żeby nie naruszać bieżących pozycji, ta zmiana dotyczy tylko pozycji otwartych po 10 listopada 2025 r., godz. 09:00:00 (UTC+1). Pozycje otwarte przed tym terminem będą nadal podlegać poprzedniej logice obliczeniowej.

Metoda obliczania wielopoziomowego:

Każda część wartości pozycji jest obliczana przy użyciu odpowiedniego współczynnika depozytu zabezpieczającego dla danego poziomu.

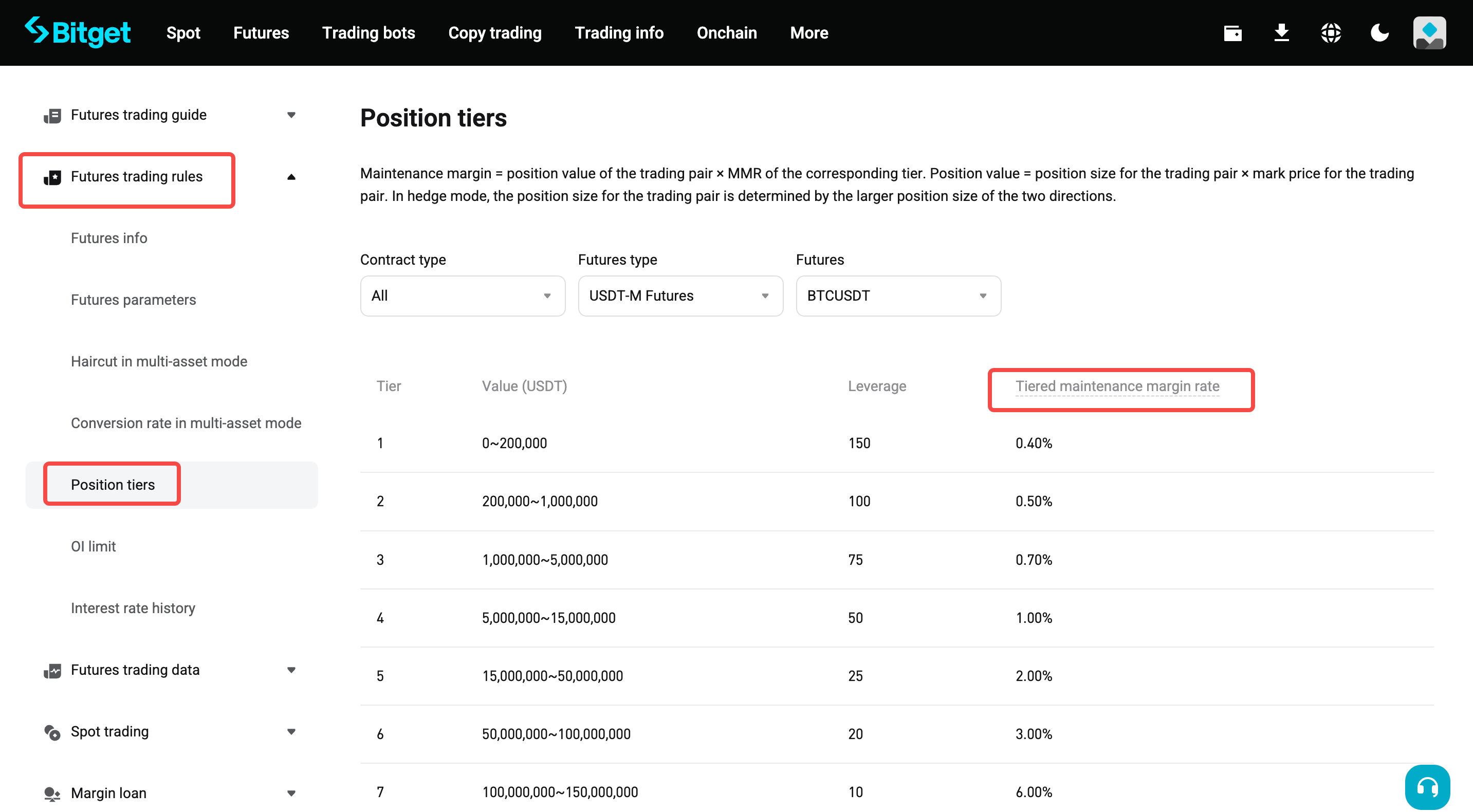

Przykład:

Obecna cena mark bezterminowych kontraktów futures BTCUSDT wynosi 110 000 USDT. Posiadanie 3 BTC oznacza, że wartość pozycji wynosi 3 × 110 000 = 330 000 USDT.

• Obecna metoda:

○ Całkowita wartość pozycji (330 000 USDT) mieści się w poziomie 2., a współczynnik depozytu zabezpieczającego wynosi 0,50%.

○ Depozyt obowiązkowy = 330 000 × (0,50% + 0,06%) = 1848 USDT

▪ 0,06% stanowi stawkę opłaty transakcyjnej.

• Nowa metoda obliczania wielopoziomowego:

○ Wartość pozycji wynosi 330 000 USDT, z czego 200 000 USDT należy do poziomu 1, przy wskaźniku depozytu obowiązkowego wynoszącym 0,40%. Pozostałe 130 000 USDT (330 000 − 200 000) należy do poziomu 2., przy wskaźniku depozytu obowiązkowego wynoszącym 0,50%.

○ Depozyt obowiązkowy = 200 000 × (0,40% + 0,06%) + (330 000 − 200 000) × (0,50% + 0,06%) = 920 + 728 = 1648 USDT

• W porównaniu z poprzednią metodą podejście wielopoziomowe wymaga mniejszego depozytu obowiązkowego, co poprawia efektywność kapitałową.

W praktyce stosuje się wstępnie obliczony offset w celu usprawnienia obliczeń wielopoziomowego depozytu zabezpieczającego.

• Wielopoziomowy depozyt obowiązkowy = bieżąca wartość pozycji × odpowiedni wskaźnik depozytu obowiązkowego − bieżący, wstępnie obliczony offset dla danego poziomu

• Wstępnie obliczony offset bieżącego poziomu = dolna granica wartości bieżącego poziomu × (współczynnik depozytu obowiązkowego bieżącego poziomu − współczynnik depozytu obowiązkowego poprzedniego poziomu) + wstępnie obliczony offset poprzedniego poziomu

• Wstępnie obliczony offset pierwszego poziomu = 0

Korekta depozytu obowiązkowego

W poniższych tabelach przedstawiono zaktualizowaną logikę obliczeń i wzory dla nowych pozycji w różnych trybach depozytu zabezpieczającego.

1. Tryb pojedynczego aktywa —cross margin — tryb zabezpieczenia (hedge)

|

Pole |

Opis |

Stary wzór |

Nowy wzór |

Uwaga |

|

Wykorzystany depozyt zabezpieczający |

Aktywa wykorzystane przez pozycję; wpływają na dostępne saldo do otwierania nowych pozycji. |

Rozmiar pozycji × średnia cena wejścia ÷ dźwignia ÷ cena indeksu monety depozytu zabezpieczającego |

Rozmiar pozycji × cena mark ÷ dźwignia ÷ cena indeksu monety depozytu zabezpieczającego |

|

|

Wartość pozycji |

Wartość nominalna wykorzystywana do określenia poziomu pozycji i wskaźnika depozytu obowiązkowego (MMR) |

Rozmiar pozycji × min(średnia cena wejścia, cena mark)

|

Rozmiar pozycji × cena mark |

Nowe pozycje wykorzystują zaktualizowany wzór, natomiast dotychczasowe pozycje nadal są obliczane przy użyciu poprzedniej logiki. W przypadku posiadanych aktywów mieszanych (np. istniejącej pozycji długiej i nowej pozycji krótkiej) odpowiedni poziom i MMR są określane przez max(wielkość pozycji długiej × min(średnia cena wejścia pozycji długiej, cena mark), wielkość pozycji krótkiej × cena mark). |

|

Wskaźnik depozytu obowiązkowego (cross) |

Kluczowy wskaźnik ryzyka |

Łączny wykorzystany depozyt obowiązkowy ÷ (saldo aktywów ogółem + niezrealizowane P&L (cross)) |

Łączny wykorzystany depozyt obowiązkowy ÷ (saldo aktywów ogółem + niezrealizowane P&L (cross)) • Łączny depozyt obowiązkowy = depozyt obowiązkowy (cross) + depozyt obowiązkowy (isolated) |

|

|

Depozyt obowiązkowy (cross) |

Depozyt obowiązkowy stosowany w przypadku pozycji i zleceń cross margin |

[Max(wartość pozycji długiej, wartość pozycji krótkiej) + wartość zlecenia długiego + wartość zlecenia krótkiego] × (MMR + współczynnik opłaty takera) |

• Istniejące pozycje: [Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego)] × (MMR + współczynnik opłaty takera) • Nowe pozycje: Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego) × (MMR + współczynnik opłaty takera) − wstępnie obliczony offset |

|

|

Depozyt obowiązkowy (isolated) |

Depozyt obowiązkowy stosowany w przypadku zleceń w trybie isolated |

Wartość zlecenia długiego × (MMR + współczynnik opłaty takera) + wartość zlecenia krótkiego × (MMR + współczynnik opłaty takera)

|

• Istniejące pozycje: wartość zlecenia długiego × (MMR + współczynnik opłaty takera) + wartość zlecenia krótkiego × (MMR + współczynnik opłaty takera) • Nowe pozycje: wartość zlecenia długiego × (MMR + współczynnik opłaty takera) − wstępnie obliczony offset strony długiej (isolated) + wartość zlecenia krótkiego × (MMR + współczynnik opłaty takera) − wstępnie obliczony offset strony krótkiej (isolated) |

Zlecenia z tą samą parą handlową, monetą rozliczeniową i kierunkiem mają ten sam stopniowany współczynnik depozytu zabezpieczającego i wstępnie obliczony offset.

|

|

Szacowana cena likwidacji (cross)

|

Podstawowa logika polega na tym, że niezrealizowana strata wynikająca z różnicy między aktualną ceną mark a szacowaną ceną likwidacji (LP), wraz ze zmianą depozytu obowiązkowego dla pary handlowej, powoduje spełnienie następującego równania: |

• Gdy bieżąca wartość pozycji długiej + wartość zlecenia długiego ≥ wartość pozycji krótkiej + wartość zlecenia krótkiego: LP = [X × BP − rozmiar pozycji długiej × średnia cena wejścia pozycji długich + rozmiar pozycji krótkiej × średnia cena wejścia pozycji krótkich − rozmiar zlecenia długiego × cena zlecenia długiego × (MMR + współczynnik opłaty takera)] ÷ [rozmiar pozycji długiej × (MMR + współczynnik opłaty takera) − rozmiar pozycji długiej + rozmiar pozycji krótkiej] • Gdy bieżąca wartość pozycji długiej + wartość zlecenia długiego < wartość pozycji krótkiej + wartość zlecenia krótkiego: LP = [X × BP − rozmiar pozycji długiej × średnia cena wejścia pozycji długich + rozmiar pozycji krótkiej × średnia cena wejścia pozycji krótkich − rozmiar zlecenia krótkiego × cena zlecenia krótkiego × (MMR + współczynnik opłaty takera)] ÷ [rozmiar pozycji krótkiej × (MMR + współczynnik opłaty takera) − rozmiar pozycji długiej + rozmiar pozycji krótkiej] |

• Gdy bieżąca wartość pozycji długiej + wartość zlecenia długiego ≥ wartość pozycji krótkiej + wartość zlecenia krótkiego: LP = [X × BP − rozmiar pozycji długiej × średnia cena wejścia pozycji długich + rozmiar pozycji krótkiej × średnia cena wejścia pozycji krótkich − rozmiar zlecenia długiego × cena zlecenia długiego × (MMR + współczynnik opłaty takera) + wstępnie obliczony offset (cross)] ÷ [rozmiar pozycji długiej × (MMR + współczynnik opłaty takera) − rozmiar pozycji długiej + rozmiar pozycji krótkiej] • Gdy bieżąca wartość pozycji długiej + wartość zlecenia długiego < wartość pozycji krótkiej + wartość zlecenia krótkiego: LP = [X × BP − rozmiar pozycji długiej × średnia cena wejścia pozycji długich + rozmiar pozycji krótkiej × średnia cena wejścia pozycji krótkich − rozmiar zlecenia krótkiego × cena zlecenia krótkiego × (MMR + współczynnik opłaty takera) + wstępnie obliczony offset (cross)] ÷ [rozmiar pozycji krótkiej × (MMR + współczynnik opłaty takera) − rozmiar pozycji długiej + rozmiar pozycji krótkiej] |

• X: Łączne saldo aktywów + bieżące niezrealizowane P&L z innych par handlowych cross margin − łączny depozyt obowiązkowy innych par handlowych • BP: Cena indeksu monety depozytu zabezpieczającego dla kontraktów futures zabezpieczonych monetami. W przypadku kontraktów futures zabezpieczonych USDT/USDC cena indeksu wynosi: 1. • MMR: wskaźnik depozytu obowiązkowego dla pary handlowej • Współczynnik opłaty takera: stawka opłaty stosowana do zleceń takera

|

2. Tryb pojedynczego aktywa —cross margin — tryb jednokierunkowy

|

Pole |

Opis |

Stary wzór |

Nowy wzór |

Uwaga |

|

Wykorzystany depozyt zabezpieczający |

Aktywa wykorzystane przez pozycję; wpływają na dostępne saldo do otwierania nowych pozycji. |

Rozmiar pozycji × średnia cena wejścia ÷ dźwignia ÷ cena indeksu monety depozytu zabezpieczającego |

Rozmiar pozycji × cena mark ÷ dźwignia ÷ cena indeksu monety depozytu zabezpieczającego |

|

|

Wartość pozycji |

Wartość nominalna wykorzystywana do określenia poziomu pozycji i wskaźnika depozytu obowiązkowego (MMR) |

Rozmiar pozycji × min(średnia cena wejścia, cena mark) |

Rozmiar pozycji × cena mark |

|

|

Wskaźnik depozytu obowiązkowego (cross) |

Kluczowy wskaźnik ryzyka |

Depozyt obowiązkowy (cross) ÷ (łączne saldo aktywów + łączny wykorzystany depozyt zabezpieczający (isolated) − isolated margin + niezrealizowane P&L (cross)) |

Depozyt obowiązkowy (cross) ÷ (łączne saldo aktywów + łączny wykorzystany depozyt zabezpieczający (isolated) − isolated margin + niezrealizowane P&L (cross)) • W obliczeniach depozytu obowiązkowego rozróżnia się pozycje istniejące i nowe pozycje. Nowe pozycje są obliczane przy użyciu nowego wzoru. |

|

|

Depozyt obowiązkowy (cross) |

Depozyt obowiązkowy stosowany w przypadku pozycji i zleceń cross margin |

[Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego)] × (MMR + współczynnik opłaty takera) |

• Istniejące pozycje: [Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego)] × (MMR + współczynnik opłaty takera); • Nowe pozycje: [Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego)] × (MMR + współczynnik opłaty takera) − wstępnie obliczony offset |

|

|

Szacowana cena likwidacji (cross) |

Podstawowa logika polega na tym, że niezrealizowana strata wynikająca z różnicy między aktualną ceną mark a szacowaną ceną likwidacji (LP), wraz ze zmianą depozytu obowiązkowego dla pary handlowej, powoduje spełnienie następującego równania: |

• Gdy wartość bieżącej pozycji + wielkość zlecenia w tym samym kierunku × cena zlecenia ≥ wielkość zlecenia w przeciwnym kierunku × cena zlecenia: LP = [X × BP − rozmiar pozycji × kierunek pozycji × średnia cena wejścia − rozmiar zlecenia w tym samym kierunku × cena zlecenia × (MMR + współczynnik opłaty takera)] ÷ [rozmiar pozycji × (MMR + współczynnik opłaty takera − kierunek pozycji)] • Gdy wartość bieżącej pozycji + wielkość zlecenia w tym samym kierunku × cena zlecenia < wielkość zlecenia w przeciwnym kierunku × cena zlecenia: LP = −[X × BP − rozmiar pozycji × kierunek pozycji × średnia cena wejścia − rozmiar zlecenia w przeciwnym kierunku × cena zlecenia × (MMR + współczynnik opłaty takera) ÷ (rozmiar pozycji × kierunek pozycji)

|

• Gdy wartość bieżącej pozycji + wielkość zlecenia w tym samym kierunku × cena zlecenia ≥ wielkość zlecenia w przeciwnym kierunku × cena zlecenia: LP = [X × BP − rozmiar pozycji × kierunek pozycji × średnia cena wejścia − rozmiar zlecenia w tym samym kierunku × cena zlecenia × (MMR + współczynnik opłaty takera) + wstępnie obliczony offset] ÷ [rozmiar pozycji × (MMR + współczynnik opłaty takera − kierunek pozycji)] • Gdy wartość bieżącej pozycji + wielkość zlecenia w tym samym kierunku × cena zlecenia < wielkość zlecenia w przeciwnym kierunku × cena zlecenia: LP = −[X × BP − rozmiar pozycji × kierunek pozycji × średnia cena wejścia + wstępnie obliczony offset − rozmiar zlecenia w przeciwnym kierunku × cena zlecenia × (MMR + współczynnik opłaty takera) ÷ (rozmiar pozycji × kierunek pozycji)

|

• X: Łączne saldo aktywów + bieżące niezrealizowane P&L z innych par handlowych cross margin − łączny depozyt obowiązkowy innych par handlowych • BP: Cena indeksu monety depozytu zabezpieczającego dla kontraktów futures zabezpieczonych monetami. W przypadku kontraktów futures zabezpieczonych USDT/USDC cena indeksu wynosi: 1. • MMR: wskaźnik depozytu obowiązkowego dla pary handlowej • Współczynnik opłaty takera: stawka opłaty stosowana do zleceń takera

|

3. Tryb pojedynczego aktywa — isolated margin

|

Pole |

Opis |

Stary wzór |

Nowy wzór |

Uwaga |

|

Wskaźnik depozytu obowiązkowego (isolated) |

Wskaźnik ryzyka dla pozycji depozytu zabezpieczającego w trybie isolated margin |

Depozyt obowiązkowy (isolated) ÷ (depozyt pozycji + niezrealizowane P&L (isolated)) |

Depozyt obowiązkowy (isolated) ÷ (depozyt pozycji + niezrealizowane P&L (isolated)) • W obliczeniach depozytu obowiązkowego rozróżnia się pozycje istniejące i nowe pozycje. Nowe pozycje są obliczane przy użyciu nowego wzoru. |

|

|

Współczynnik depozytu zabezpieczającego w trybie isolated |

Rzeczywisty współczynnik depozytu zabezpieczającego w trybie isolated, pokazany w szczegółach pozycji |

(Depozyt zabezpieczający pozycji + niezrealizowane P&L (isolated)) ÷ aktualna wartość pozycji − opłata takera |

(Depozyt zabezpieczający pozycji + niezrealizowane P&L (isolated) + wstępnie obliczony offset) ÷ aktualna wartość pozycji − opłata takera |

|

|

Szacowana cena likwidacji (isolated) |

Cena, przy której depozyt zabezpieczający pozycji spadłby do poziomu depozytu obowiązkowego. Ma to również wpływ zarówno na niezrealizowane P&L, jak i wymagania dotyczące depozytu obowiązkowego. |

LP = [depozyt zabezpieczający pozycji − rozmiar pozycji × średnia cena wejścia × kierunek pozycji] ÷ [rozmiar pozycji × (MMR + współczynnik opłaty takera − kierunek pozycji]

|

LP = [depozyt zabezpieczający pozycji + wstępnie obliczony offset − rozmiar pozycji × średnia cena wejścia × kierunek pozycji] ÷ [rozmiar pozycji × (MMR + współczynnik opłaty takera − kierunek pozycji] |

• MMR: wskaźnik depozytu obowiązkowego dla pary handlowej • Współczynnik opłaty takera: stawka opłaty stosowana do zleceń takera • Kierunek pozycji: Aktualny kierunek pozycji pary handlowej. 1 oznacza pozycję długą, a −1 oznacza pozycję krótką. |

4. Tryb wielu aktywów (cross)

|

Pole |

Opis |

Stary wzór |

Nowy wzór |

Uwaga |

|

Depozyt obowiązkowy 1 — tryb zabezpieczenia (hedge) |

W trybie wielu aktywów (hedged) pozycje futures zajmują część całkowitego depozytu obowiązkowego. |

(Większa wartość pozycji pary handlowej + wartość zlecenia) × (odpowiedni poziom MMR + stawka opłaty likwidacyjnej) |

Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego) × (odpowiedni poziom MMR + opłata takera za likwidację) − wstępnie obliczony offset |

|

|

Depozyt obowiązkowy 1 – tryb jednokierunkowy |

W trybie wielu aktywów (jednokierunkowym) pozycje futures zajmują część całkowitego depozytu obowiązkowego. |

Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego) × (odpowiedni poziom MMR + opłata takera za likwidację) |

Max(wartość pozycji długiej + wartość zlecenia długiego, wartość pozycji krótkiej + wartość zlecenia krótkiego) × (odpowiedni poziom MMR + opłata takera za likwidację) − wstępnie obliczony offset |

|

Udostępnij