Autor: Capital Flows

Tradução: Deep Tide TechFlow

Relatório Macroeconómico: A tempestade está prestes a chegar

“Quais são as verdades importantes em que quase ninguém concorda contigo?”

Esta é uma pergunta que faço a mim mesmo todos os dias ao estudar os mercados.

Tenho modelos sobre crescimento, inflação, liquidez, posicionamento de mercado e preços, mas o núcleo final da análise macroeconómica é a qualidade da criatividade. Os fundos quantitativos e as ferramentas emergentes de inteligência artificial estão a eliminar todas as ineficiências estatísticas do mercado, comprimindo as vantagens que outrora existiam. O que resta manifesta-se em volatilidade macroeconómica ao longo de ciclos mais longos.

Verdade

Deixe-me partilhar uma verdade em que poucos acreditam:

Acredito que, nos próximos 12 meses, veremos um aumento significativo da volatilidade macroeconómica, numa escala que poderá superar 2022, a pandemia de COVID-19 e até mesmo a crise financeira de 2008.

No entanto, desta vez, a origem da volatilidade será uma desvalorização planeada do dólar face às principais moedas. A maioria das pessoas acredita que a queda do dólar ou a “desvalorização do dólar” impulsionará os ativos de risco, mas o oposto é verdadeiro. Considero que este é o maior risco presente nos mercados atualmente.

No passado, a maioria dos investidores acreditava que as hipotecas eram demasiado seguras para desencadear um pânico sistémico, ignorando também a complexidade e irrelevância dos credit default swaps (CDS). Agora, o sentimento de complacência em relação à potencial desvalorização do dólar persiste. Quase ninguém investiga profundamente este mecanismo de desvalorização, que pode passar de um indicador para um verdadeiro risco para os preços dos ativos. Pode identificar este ponto cego discutindo o tema com outros. Eles insistem que a fraqueza do dólar é sempre positiva para ativos de risco e assumem que a Fed irá intervir em qualquer problema sério. É precisamente este padrão de pensamento que torna uma desvalorização deliberada do dólar mais propensa a causar quedas nos ativos de risco, em vez de aumentos.

O Caminho a Seguir

Neste artigo, detalharei como este mecanismo funciona, como identificar sinais de quando este risco pode emergir e quais ativos serão mais afetados (tanto positiva como negativamente).

Tudo se resume à convergência de três grandes fatores, que aceleram à medida que nos aproximamos de 2026:

-

Desequilíbrios de liquidez causados por fluxos de capitais transfronteiriços, levando a vulnerabilidades sistémicas;

-

A postura da administração Trump em relação à moeda, geopolítica e comércio;

-

A nomeação de um novo presidente da Fed, cuja política monetária será coordenada com a estratégia de negociação de Trump.

As Raízes do Desequilíbrio

Durante anos, fluxos de capitais transfronteiriços desequilibrados criaram um desequilíbrio estrutural de liquidez. O problema central não é o tamanho da dívida global, mas sim como estes fluxos moldaram os balanços, tornando-os intrinsecamente frágeis. Esta dinâmica é semelhante à situação das hipotecas de taxa ajustável antes da crise financeira global (GFC). Uma vez que este desequilíbrio começa a inverter-se, a própria estrutura do sistema acelera a correção, a liquidez seca rapidamente e todo o processo torna-se difícil de controlar. É uma vulnerabilidade mecânica embutida no sistema.

Tudo começa com o papel dos EUA como o único “comprador” global. Devido ao estatuto do dólar como moeda de reserva, os EUA conseguem importar bens a preços muito inferiores ao custo de produção interno. Sempre que os EUA compram bens ao resto do mundo, pagam em dólares. Na maioria dos casos, esses dólares são reinvestidos por detentores estrangeiros em ativos americanos, para manter as relações comerciais e porque o mercado americano é praticamente a única opção. Afinal, onde mais além dos EUA se pode apostar na revolução da IA, robótica ou em pessoas como Elon Musk?

Este ciclo repete-se continuamente: os EUA compram bens → pagam dólares a estrangeiros → estrangeiros usam esses dólares para comprar ativos americanos → os EUA podem continuar a comprar mais bens baratos, pois os estrangeiros continuam a deter dólares e ativos americanos.

Este ciclo levou a um desequilíbrio grave: a conta corrente dos EUA (diferença entre importações e exportações, linha branca) está em níveis extremos. O outro lado deste fenómeno é que o investimento estrangeiro em ativos americanos (linha azul) também atingiu máximos históricos:

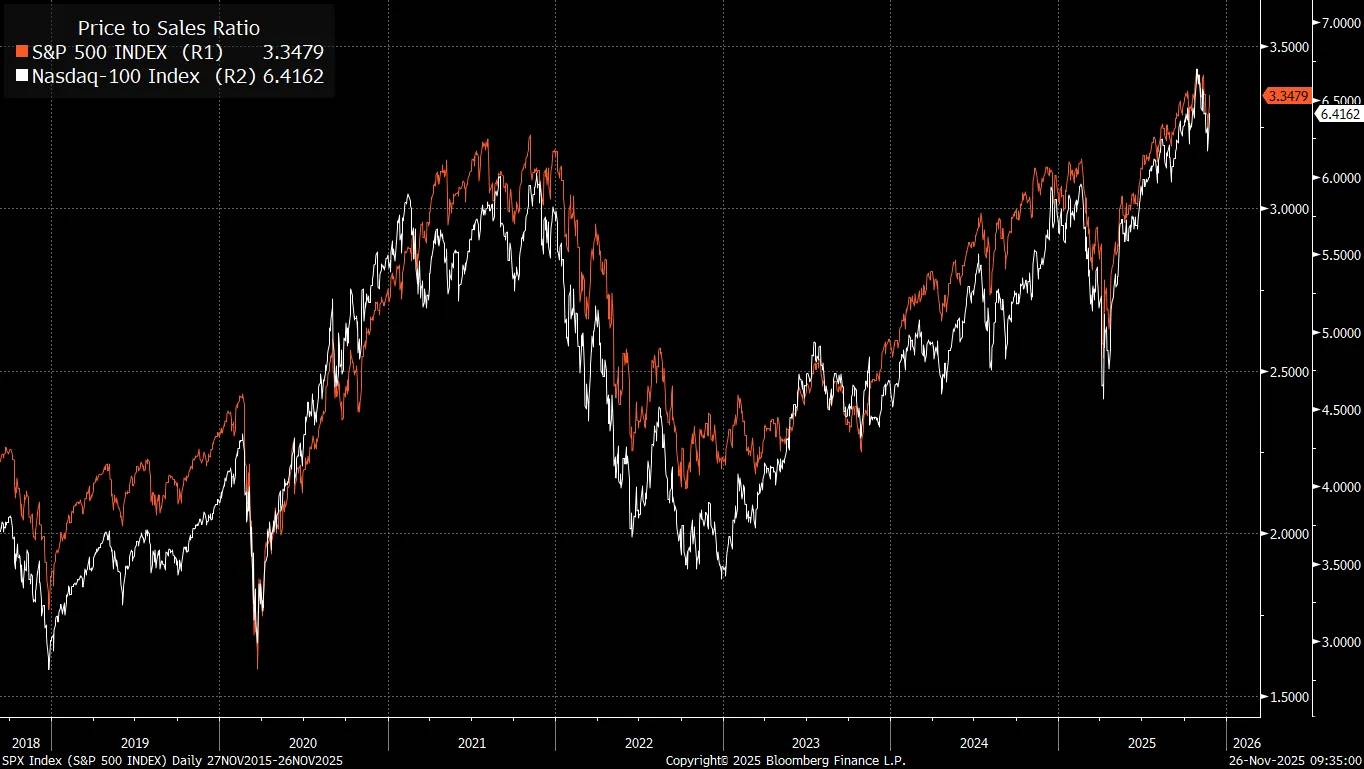

Quando investidores estrangeiros compram ativos americanos indiscriminadamente para continuar a exportar bens e serviços para os EUA, é por isso que vemos as avaliações do S&P 500 (relação preço/vendas) atingirem máximos históricos:

O quadro tradicional de avaliação de ações deriva da filosofia de investimento em valor defendida por Warren Buffett. Este método funcionou bem em períodos de comércio global limitado e menor liquidez sistémica. No entanto, muitas vezes ignora-se que o próprio comércio global expande a liquidez. Do ponto de vista das contas económicas, um lado da conta corrente corresponde ao outro lado da conta de capital.

Na prática, quando dois países comercializam, os seus balanços garantem-se mutuamente, e estes fluxos de capitais transfronteiriços exercem uma influência poderosa sobre os preços dos ativos.

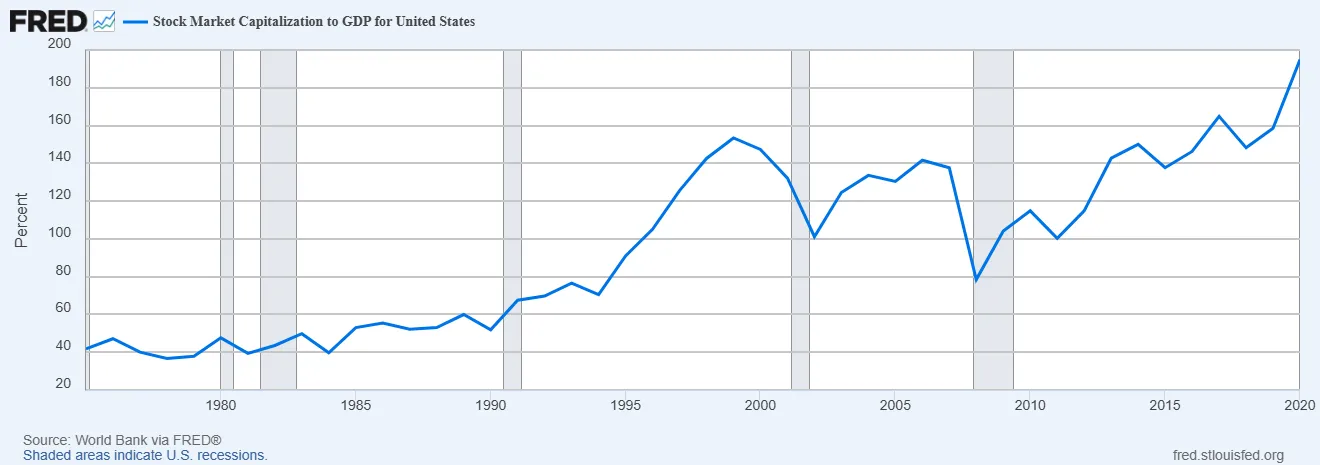

Para os EUA, como maior importador mundial de bens, o capital flui em massa para o país, razão pela qual a relação entre o valor total de mercado e o PIB é significativamente superior à dos anos 80 — a era em que Benjamin Graham e David Dodd estabeleceram o quadro de investimento em valor no livro “Security Analysis”. Não se trata de dizer que as avaliações não importam, mas sim que, do ponto de vista do valor total de mercado, esta mudança é impulsionada sobretudo por alterações na liquidez macroeconómica, e não por um suposto “comportamento irracional do Sr. Mercado”.

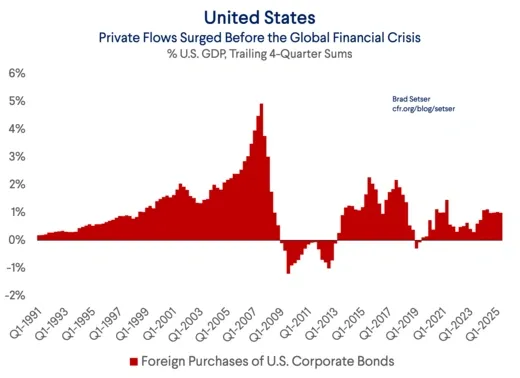

Antes da crise financeira global (GFC), uma das principais fontes de fragilidade estrutural no mercado hipotecário era o investimento estrangeiro em dívida do setor privado americano:

Michael Burry, que apostou contra o mercado imobiliário na crise financeira global, baseou-se precisamente na perceção da fragilidade estrutural, sendo a liquidez o fator-chave que é reavaliado à medida que os fluxos de capitais internos e transfronteiriços mudam. É por isso que considero que existe uma ligação interessante entre a análise atual de Michael Burry e a análise que faço sobre fluxos de liquidez transfronteiriços.

Os investidores estrangeiros estão a injetar cada vez mais capital nos EUA, e tanto os fluxos estrangeiros como os fluxos de investimento passivo estão cada vez mais concentrados nas sete maiores ações do S&P 500.

É importante notar o tipo deste desequilíbrio. Brad Setser fez uma análise brilhante sobre isto, explicando como as dinâmicas de carry trade nos fluxos de capitais transfronteiriços criaram complacência estrutural no mercado:

Porque é que tudo isto é tão importante? Porque muitos modelos financeiros atuais (erradamente, na minha opinião) assumem que, em caso de instabilidade financeira futura — como uma venda massiva de ações ou crédito nos EUA — o dólar irá valorizar-se. Esta suposição facilita que os investidores continuem a deter ativos americanos não cobertos.

Esta lógica pode ser resumida assim: sim, o peso do meu fundo em produtos americanos é muito elevado, porque o “domínio” dos EUA nos índices globais é inquestionável, mas este risco é parcialmente compensado pela proteção natural oferecida pelo dólar. O dólar normalmente valoriza-se em tempos de más notícias. Em grandes correções do mercado acionista (como em 2008 ou 2020, embora por razões diferentes), o dólar pode fortalecer-se, e cobrir o risco cambial equivale a eliminar esta proteção natural.

Mais convenientemente, com base nas correlações passadas, a expectativa de que o dólar serve como hedge para o mercado acionista (ou de crédito) também aumenta o retorno atual. Isto justifica não cobrir a exposição ao mercado americano quando os custos de hedge são elevados.

No entanto, o problema é que as correlações passadas podem não se manter.

Se a valorização do dólar em 2008 não se deveu ao seu estatuto de moeda de reserva, mas sim ao unwinding de carry trades — em que a moeda de financiamento normalmente valoriza (e a moeda de destino desvaloriza) — então os investidores não devem assumir que o dólar continuará a valorizar-se em futuras crises.

Uma coisa é certa: os EUA são atualmente o destino da maioria dos carry trades.

O capital estrangeiro não saiu dos EUA durante a crise financeira global

Esta é a diferença fundamental do mundo atual: os retornos dos investidores estrangeiros no S&P 500 dependem não só do desempenho do índice, mas também do retorno cambial. Se o S&P 500 subir 10% num ano, mas o dólar desvalorizar-se na mesma proporção face à moeda local do investidor, isso não representa um retorno positivo para o investidor estrangeiro.

Abaixo está um gráfico comparando o S&P 500 (linha azul) com o S&P 500 coberto cambialmente. Vê-se que, ao considerar as variações cambiais, o retorno do investimento ao longo dos anos muda significativamente. Agora, imagine se estas variações fossem comprimidas num curto espaço de tempo. O risco massivo impulsionado por fluxos de capitais transfronteiriços pode ser amplificado.

Isto leva-nos a um catalisador que está a acelerar — colocando os carry trades globais em risco: a postura da administração Trump em relação à moeda, geopolítica e comércio.

Trump, FX e Guerra Económica

No início deste ano, duas mudanças macroeconómicas muito específicas tornaram-se evidentes, acelerando a acumulação de riscos potenciais no sistema de balanço de pagamentos global.

Assistimos à desvalorização do dólar a ocorrer em simultâneo com a queda das ações americanas, um fenómeno impulsionado por políticas tarifárias e fluxos de capitais transfronteiriços, e não por problemas de incumprimento doméstico. Isto resulta do tipo de risco de desequilíbrio que mencionei acima. O verdadeiro problema é que, se o dólar se desvalorizar ao mesmo tempo que as ações americanas caem, qualquer intervenção da Fed irá pressionar ainda mais o dólar, o que quase certamente aumentará a pressão descendente sobre as ações americanas (o oposto da visão tradicional do “Fed Put”).

Quando a fonte da venda é externa e baseada em moeda, a posição da Fed torna-se ainda mais difícil. Isto indica que já entrámos no “macro end game”, onde a moeda se torna o ponto de assimetria chave para tudo.

Trump e Bessent estão a promover abertamente a fraqueza do dólar e a usar tarifas como moeda de troca para ganhar vantagem no conflito económico com a China. Se ainda não viu a minha investigação anterior sobre a China e a sua guerra económica contra os EUA, pode assistir ao meu vídeo no YouTube intitulado “The Geopolitical End Game”.

A ideia central é: a China está deliberadamente a enfraquecer as bases industriais de outros países, criando dependência da China e alavancando isso para alcançar objetivos estratégicos mais amplos.

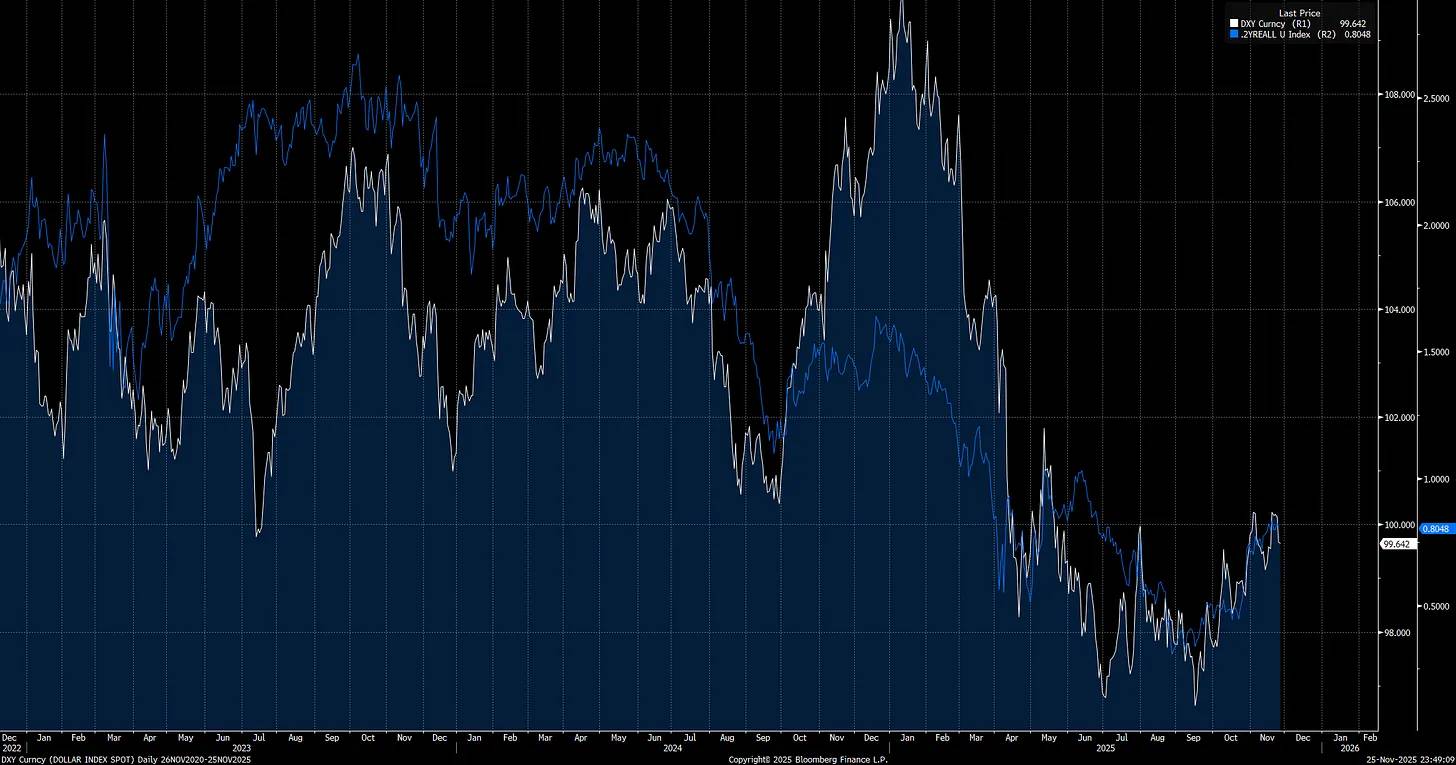

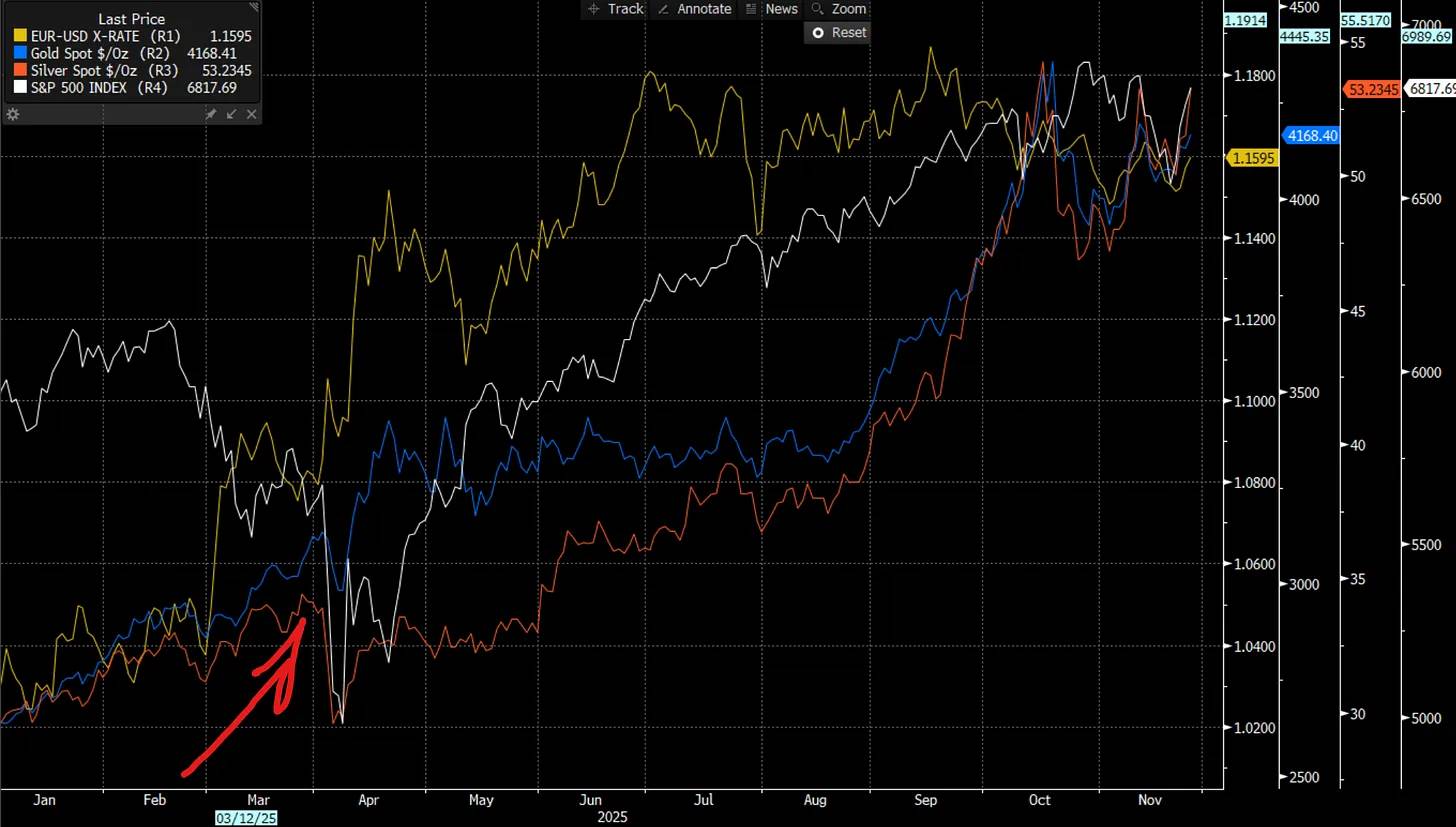

Desde o início do mandato de Trump (seta vermelha), o índice do dólar (DXY) começou a cair, e isto é apenas o começo.

Note que as taxas reais de curto prazo são um dos principais fatores que impulsionam o índice do dólar (DXY), o que significa que a política monetária, juntamente com as tarifas de Trump, são os principais motores desta tendência.

Trump precisa que a Fed adote uma postura mais acomodatícia na política monetária, não só para estimular a economia, mas também para enfraquecer o dólar. Esta é uma das razões pelas quais nomeou Steven Miran para o Conselho da Fed, já que Miran tem um conhecimento profundo do funcionamento do comércio global.

Qual foi a primeira coisa que Miran fez após tomar posse? Colocou as suas projeções de dot plot 100 pontos base abaixo das previsões dos outros membros do FOMC. Isto é um sinal claro: ele é fortemente dovish e tenta orientar os outros membros para uma postura ainda mais acomodatícia.

Ponto central:

Existe aqui um dilema fundamental: os EUA estão num conflito económico real com a China e devem responder ativamente, sob pena de perderem a liderança estratégica. No entanto, uma política de dólar fraco, alcançada através de uma política monetária extremamente acomodatícia e negociações comerciais agressivas, é uma faca de dois gumes. No curto prazo, pode impulsionar a liquidez doméstica, mas também suprime os fluxos de capitais transfronteiriços.

Um dólar fraco pode levar investidores estrangeiros a reduzir a exposição a ações americanas à medida que o dólar se desvaloriza, pois precisam de se ajustar às novas condições comerciais e ao ambiente cambial em mudança. Isto coloca os EUA à beira do precipício: um caminho é enfrentar a agressão económica da China, o outro é arriscar uma reavaliação significativa do mercado acionista americano devido à desvalorização do dólar face às principais moedas.

Novo Presidente da Fed, Eleições Intercalares e o “Grande Jogo” de Trump

Estamos a assistir à formação de um desequilíbrio global diretamente ligado aos fluxos de capitais transfronteiriços e à moeda. Desde que Trump assumiu o cargo, este desequilíbrio acelerou, ao enfrentar as maiores distorções estruturais do sistema, incluindo o conflito económico com a China. Estas dinâmicas não são meras hipóteses teóricas, mas já estão a remodelar os mercados e o comércio global. Tudo isto prepara o terreno para o catalisador do próximo ano: um novo presidente da Fed tomará posse durante as eleições intercalares, enquanto Trump entra nos seus dois últimos anos de mandato, determinado a deixar uma marca indelével na história americana.

Acredito que Trump irá pressionar a Fed a adotar a política monetária dovish mais agressiva possível para alcançar um dólar fraco, até que o risco de inflação force uma inversão de política. A maioria dos investidores assume que uma Fed dovish é sempre positiva para o mercado acionista, mas esta suposição só é válida quando a economia é resiliente. Assim que a política dovish desencadear ajustes nas posições de capitais transfronteiriços, esta lógica colapsa.

Se acompanha a minha investigação, saberá que as taxas de juro de longo prazo sempre refletem os erros de política dos bancos centrais. Quando a Fed corta as taxas de forma demasiado agressiva, os rendimentos de longo prazo sobem e a curva de rendimentos torna-se mais inclinada (bear steepening) para contrariar o erro de política. A vantagem atual da Fed é que as expectativas de inflação (ver gráfico: swaps de inflação a 2 anos) caíram durante um mês consecutivo, alterando o equilíbrio de riscos e permitindo-lhes adotar uma postura dovish a curto prazo sem desencadear pressões inflacionistas significativas.

Com a queda das expectativas de inflação, recebemos notícias sobre o novo presidente da Fed, que tomará posse no próximo ano e poderá alinhar-se mais com a posição de Miran do que com a dos outros membros da Fed:

Se a Fed ajustar a taxa terminal (atualmente refletida no oitavo contrato SOFR) para alinhar-se melhor com as mudanças nas expectativas de inflação, isso começará a reduzir as taxas reais e enfraquecer ainda mais o dólar (já que o risco de inflação acabou de cair, a Fed tem espaço para agir).

Já vimos que a recente subida das taxas reais (linha branca) desacelerou a tendência de queda do dólar (linha azul), mas isso está a criar um desequilíbrio ainda maior, preparando o terreno para mais cortes de taxas, o que provavelmente impulsionará o dólar ainda mais para baixo.

Se Trump quiser inverter o desequilíbrio do comércio global e enfrentar a China no conflito económico e na competição em IA, precisa de um dólar significativamente mais fraco. As tarifas dão-lhe alavancagem negocial para alcançar acordos comerciais alinhados com a estratégia de dólar fraco, mantendo a liderança dos EUA.

O problema é que Trump e Bessent têm de equilibrar múltiplos desafios: evitar resultados politicamente destrutivos antes das eleições intercalares, gerir uma Fed internamente dividida quanto à postura dovish e esperar que a estratégia de dólar fraco não desencadeie uma venda de ações americanas por investidores estrangeiros, ampliando os spreads de crédito e pressionando o mercado de trabalho já frágil. Esta combinação pode facilmente empurrar a economia para a recessão.

O maior risco é que as avaliações de mercado estão em níveis historicamente extremos, tornando o mercado acionista mais sensível do que nunca às mudanças de liquidez. É por isso que acredito que estamos a aproximar-nos de um ponto de viragem significativo nos próximos 12 meses. Os catalisadores potenciais para uma venda de ações estão a aumentar rapidamente.

“Quais são as verdades importantes em que quase ninguém concorda contigo?”

O mercado está a caminhar quase sonâmbulo para um risco estrutural praticamente não precificado: uma desvalorização do dólar manipulada, que transformará o que os investidores consideram um vento favorável na principal fonte de volatilidade do próximo ano. A complacência em torno do dólar fraco é semelhante à complacência em torno das hipotecas antes de 2008, e é por isso que uma desvalorização deliberada do dólar terá um impacto maior nos ativos de risco do que os investidores esperam.

Acredito firmemente que este é o risco mais ignorado e mal compreendido nos mercados globais. Tenho vindo a construir ativamente modelos e estratégias em torno deste evento extremo, para poder fazer grandes apostas curtas quando ocorrer um colapso estrutural real.

Capturar o Timing do Ponto de Viragem Macro

O que quero fazer agora é ligar estas ideias a sinais concretos que possam indicar quando riscos específicos estão a aumentar, especialmente quando os fluxos de capitais transfronteiriços começam a alterar a estrutura de liquidez macroeconómica.

No mercado acionista americano, os unwinds de posicionamento acontecem frequentemente, mas compreender os fatores subjacentes determina a gravidade da pressão vendedora. Se o ajuste for impulsionado por fluxos de capitais transfronteiriços, a vulnerabilidade do mercado é maior e a vigilância sobre o risco deve ser significativamente aumentada.

O gráfico abaixo mostra os principais períodos em que as posições transfronteiriças começaram a exercer maior pressão vendedora sobre o mercado acionista americano. Monitorizar isto será fundamental:

Note que, desde o rebote do EURUSD e o aumento do call skew durante a venda de março, o mercado manteve um nível base mais elevado de call skew. Este aumento quase certamente está relacionado com o risco estrutural de posições nos fluxos de capitais transfronteiriços.

Sempre que os fluxos de capitais transfronteiriços são fonte de expansão ou contração de liquidez, isso está diretamente relacionado com o fluxo líquido via FX. Compreender onde os investidores estrangeiros estão a aumentar ou reduzir posições no mercado acionista americano é crucial, pois isso será um sinal de aumento do risco.

O desempenho fundamental de fatores, setores e temas é um sinal-chave para compreender como os fluxos de capitais operam no sistema.

Isto é especialmente importante para o tema da inteligência artificial (IA), pois cada vez mais capital está a concentrar-se desproporcionalmente neste setor:

Para explicar ainda mais a ligação destes fluxos de capitais, publicarei uma entrevista com Jared Kubin para subscritores na primeira semana de dezembro.

Os principais sinais de venda transfronteiriça incluem

-

Desvalorização do dólar face às principais moedas, acompanhada de aumento da volatilidade implícita cross-asset.

-

Observar o skew das principais moedas será fundamental para confirmar o sinal,

Pode ser monitorizado através da ferramenta CVOL.

-

Queda do dólar acompanhada de venda no mercado acionista.

A pressão descendente nas ações pode ser liderada por ações ou setores de high beta, enquanto ações de baixa qualidade sofrerão impactos maiores.

-

A correlação cross-asset e transfronteiriça pode aproximar-se de 1.

Mesmo pequenos ajustes nos maiores desequilíbrios globais podem levar a uma elevada ligação entre ativos. Observar o desempenho de mercados acionistas e fatores noutros países será fundamental.

-

Sinal final: a injeção de liquidez pela Fed leva a uma queda ainda maior do dólar e aumenta a pressão vendedora nas ações.

Se a desvalorização do dólar induzida por políticas desencadear pressões de estagflação doméstica, a situação será ainda mais perigosa.

Consulte o artigo de Brad Setser.

Embora o ouro e a prata tenham subido ligeiramente durante as vendas transfronteiriças no início deste ano, em verdadeiros colapsos de mercado também foram vendidos, pois estão cross-collateralized com todo o sistema. Embora deter ouro e prata possa ter potencial de alta, quando o VIX explode, não oferecem retornos diversificados. A única forma de lucrar é através de negociação ativa, posições de hedge, short dólar e long volatilidade.

O maior problema é: estamos numa fase do ciclo económico em que o retorno real de manter dinheiro está a tornar-se cada vez mais baixo. Isto força sistematicamente o capital a avançar na curva de risco para construir posições líquidas longas antes da viragem da liquidez. Capturar o timing desta viragem é crucial, pois o risco de não deter ações durante o ciclo de crédito é tão significativo quanto o risco de não ter hedge ou deter dinheiro durante um bear market.

(Atualmente, mantenho posições longas em ouro, prata e ações, pois os fatores de liquidez ainda têm espaço para subir.

Expliquei em detalhe para subscritores pagos:

O Macro End Game

A mensagem central é simples: os mercados globais estão a ignorar o risco único mais importante deste ciclo. A desvalorização deliberada do dólar, colidindo com desequilíbrios extremos transfronteiriços e avaliações excessivamente altas, está a preparar o terreno para um evento de volatilidade, numa complacência semelhante à que vimos antes de 2008. Embora não possas prever o futuro, podes analisar corretamente o presente. E os sinais atuais já mostram que a pressão está a acumular-se sob a superfície.

Compreender estes mecanismos é fundamental, pois indica quais sinais deves monitorizar e, à medida que o risco se aproxima, estes sinais tornam-se mais evidentes. A consciência é uma vantagem. A maioria dos investidores ainda assume que a fraqueza do dólar é automaticamente positiva para o mercado. Esta suposição é perigosa e errada hoje, tal como era perigoso acreditar em 2007 que as hipotecas eram “demasiado seguras”. Este é o início silencioso do macro end game, onde a estrutura global de liquidez e a dinâmica cambial determinarão o desempenho de todas as grandes classes de ativos.

Atualmente, continuo otimista em relação a ações, ouro e prata. Mas a tempestade está a formar-se. Quando os meus modelos começarem a mostrar um aumento gradual deste risco, mudarei para uma posição short em ações e comunicarei imediatamente esta mudança aos subscritores.

Se 2008 nos ensinou algo, é que os sinais de alerta podem sempre ser encontrados, desde que saibas onde procurar. Monitoriza os sinais certos, compreende as dinâmicas subjacentes e, quando a maré mudar, estarás preparado.