Glassnode: Bitcoin oscila em baixa, grande volatilidade à vista?

Se sinais de exaustão dos vendedores começarem a aparecer, ainda é possível um movimento de curto prazo em direção aos 95 mil dólares, até à base de custo dos detentores de curto prazo.

Título original: Anchored, But Under Strain

Autor original: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução original: AididiaoJP, Foresigt News

O bitcoin continua preso numa faixa frágil, com perdas não realizadas a aumentar, vendas por parte de detentores de longo prazo e uma procura persistentemente fraca. Os ETFs e a liquidez continuam baixos, o mercado de futuros está enfraquecido e os operadores de opções estão a precificar a volatilidade de curto prazo. O mercado mantém-se estável por agora, mas a confiança continua ausente.

Resumo

O bitcoin permanece numa faixa estruturalmente frágil, sob pressão do aumento das perdas não realizadas, perdas realizadas elevadas e realização de lucros em massa por parte dos detentores de longo prazo. Apesar disso, a procura ancora o preço acima do valor real de mercado.

O mercado não conseguiu recuperar níveis-chave, especialmente a base de custo dos detentores de curto prazo, refletindo a pressão contínua de venda dos compradores recentes em máximos e dos detentores veteranos. Se surgirem sinais de exaustão dos vendedores, é possível um novo teste destes níveis no curto prazo.

Os indicadores off-chain continuam fracos. Os fluxos de ETF são negativos, a liquidez spot é escassa e as posições em aberto nos futuros mostram falta de confiança especulativa, tornando o preço mais sensível a catalisadores macroeconómicos.

O mercado de opções revela uma postura defensiva, com operadores a comprar volatilidade implícita (IV) de curto prazo e a manter uma procura consistente por proteção contra quedas. A superfície de volatilidade sinaliza cautela no curto prazo, mas o sentimento é mais equilibrado em prazos mais longos.

Com a reunião do FOMC a servir como o último grande catalisador do ano, espera-se que a volatilidade implícita diminua gradualmente no final de dezembro. A direção do mercado dependerá de uma eventual melhoria da liquidez e de uma retirada dos vendedores, ou se a atual pressão descendente, impulsionada pelo tempo, persistirá.

Insights On-chain

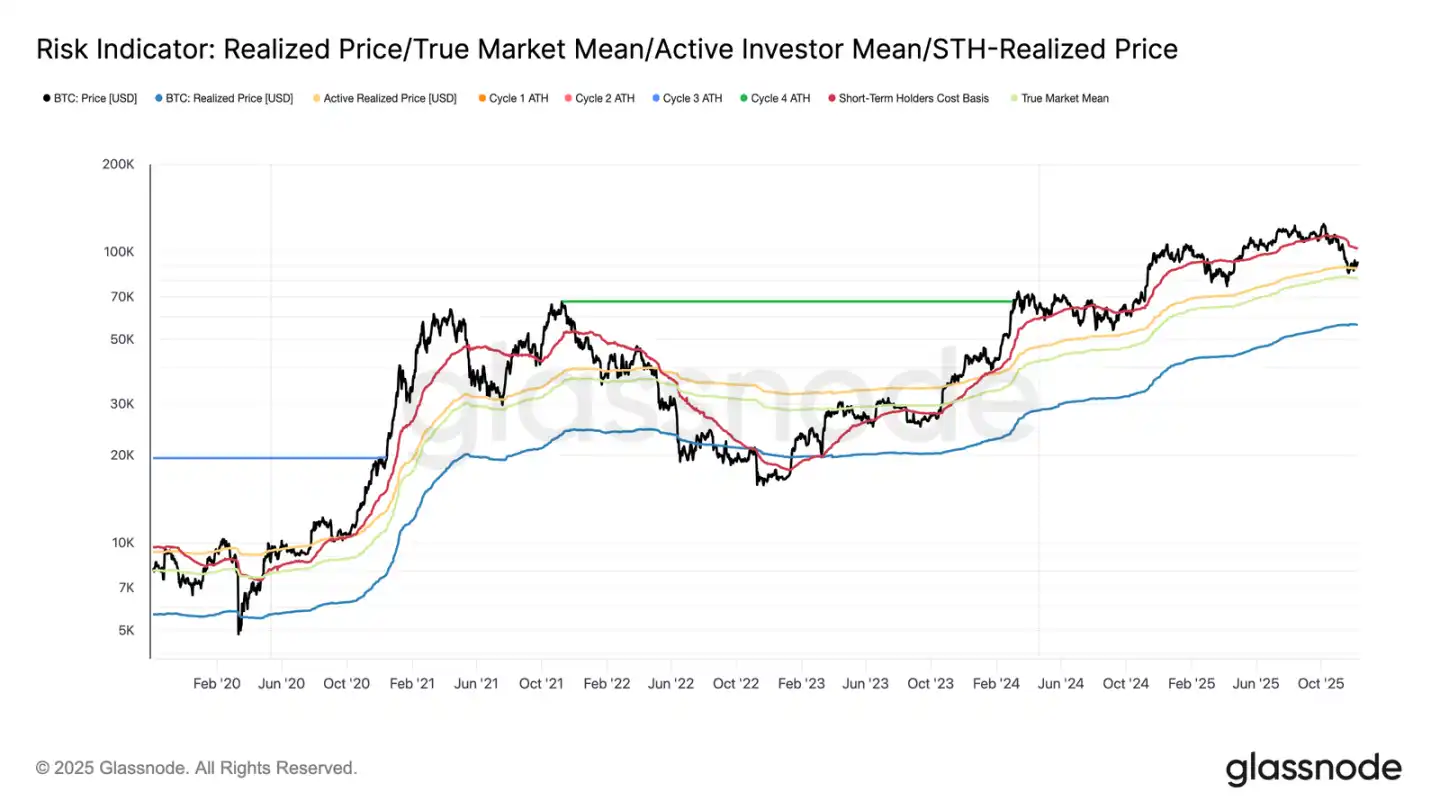

O bitcoin entrou nesta semana ainda limitado numa faixa estruturalmente frágil, com o limite superior definido pela base de custo dos detentores de curto prazo (100,27 mil dólares) e o limite inferior pelo valor real de mercado (81,3 mil dólares). Na semana passada, destacámos o enfraquecimento das condições on-chain, a procura escassa e o cenário cauteloso dos derivados, fatores que ecoam o ambiente de mercado do início de 2022.

Apesar do preço se manter, com dificuldade, acima do valor real de mercado, as perdas não realizadas continuam a aumentar, as perdas realizadas estão a subir e o gasto dos investidores de longo prazo permanece elevado. O limite superior crítico a recuperar é o percentil 0,75 da base de custo (95 mil dólares), seguido pela base de custo dos detentores de curto prazo. Até lá, salvo um novo choque macroeconómico, o valor real de mercado continua a ser a zona mais provável de formação de fundo.

O tempo não favorece os bulls

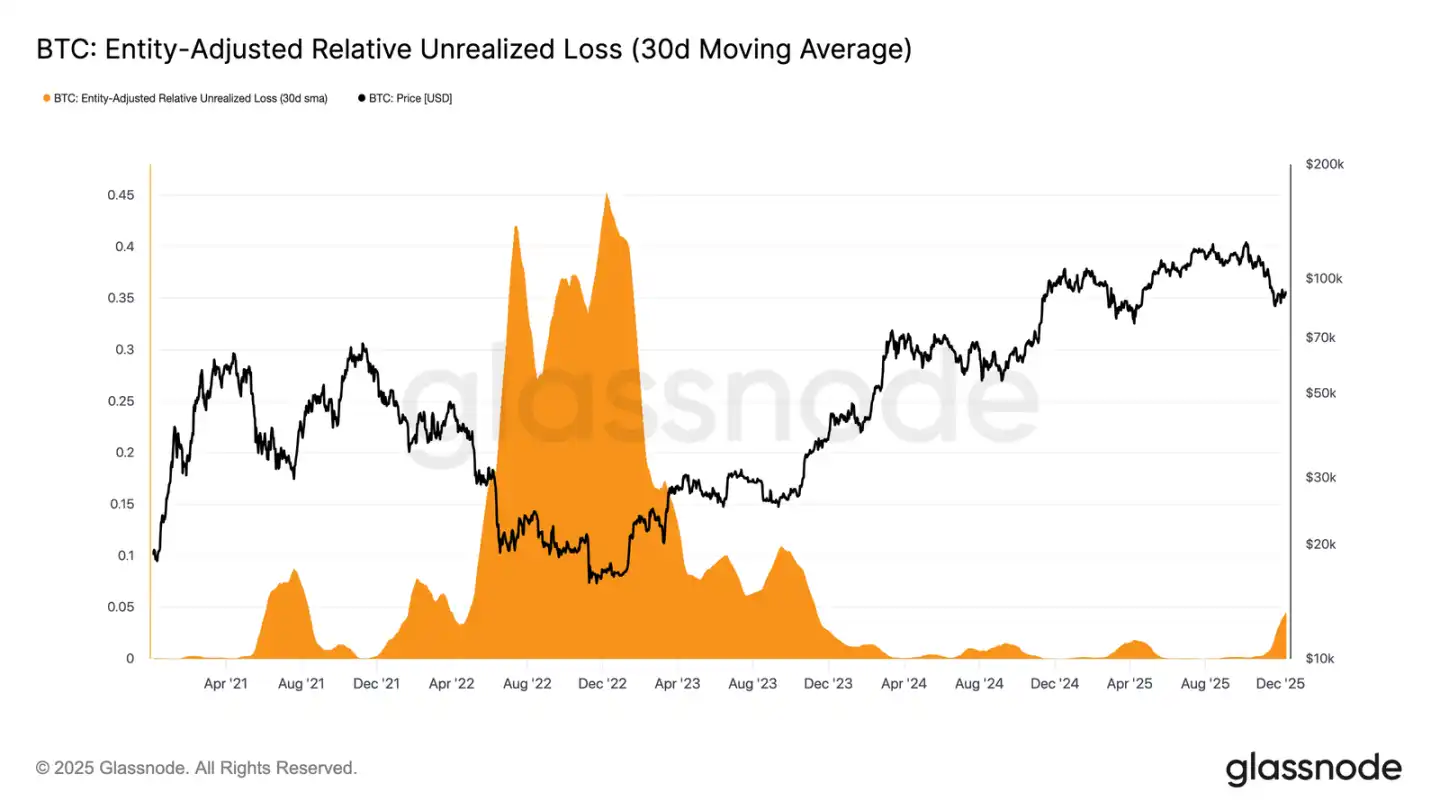

O mercado permanece numa fase moderadamente bearish, refletindo a tensão entre entradas de capital modestas e a pressão de venda contínua dos compradores em máximos. À medida que o mercado oscila numa faixa fraca, mas delimitada, o tempo torna-se um fator negativo, dificultando a resistência dos investidores às perdas não realizadas e aumentando a probabilidade de realização de perdas.

A perda não realizada relativa (média móvel simples de 30 dias) subiu para 4,4%, tendo estado abaixo de 2% nos últimos dois anos, marcando a transição do mercado de uma fase de euforia para uma de maior pressão e incerteza. Esta hesitação define atualmente esta faixa de preço, sendo necessária uma nova vaga de liquidez e procura para restaurar a confiança.

Aumento das perdas

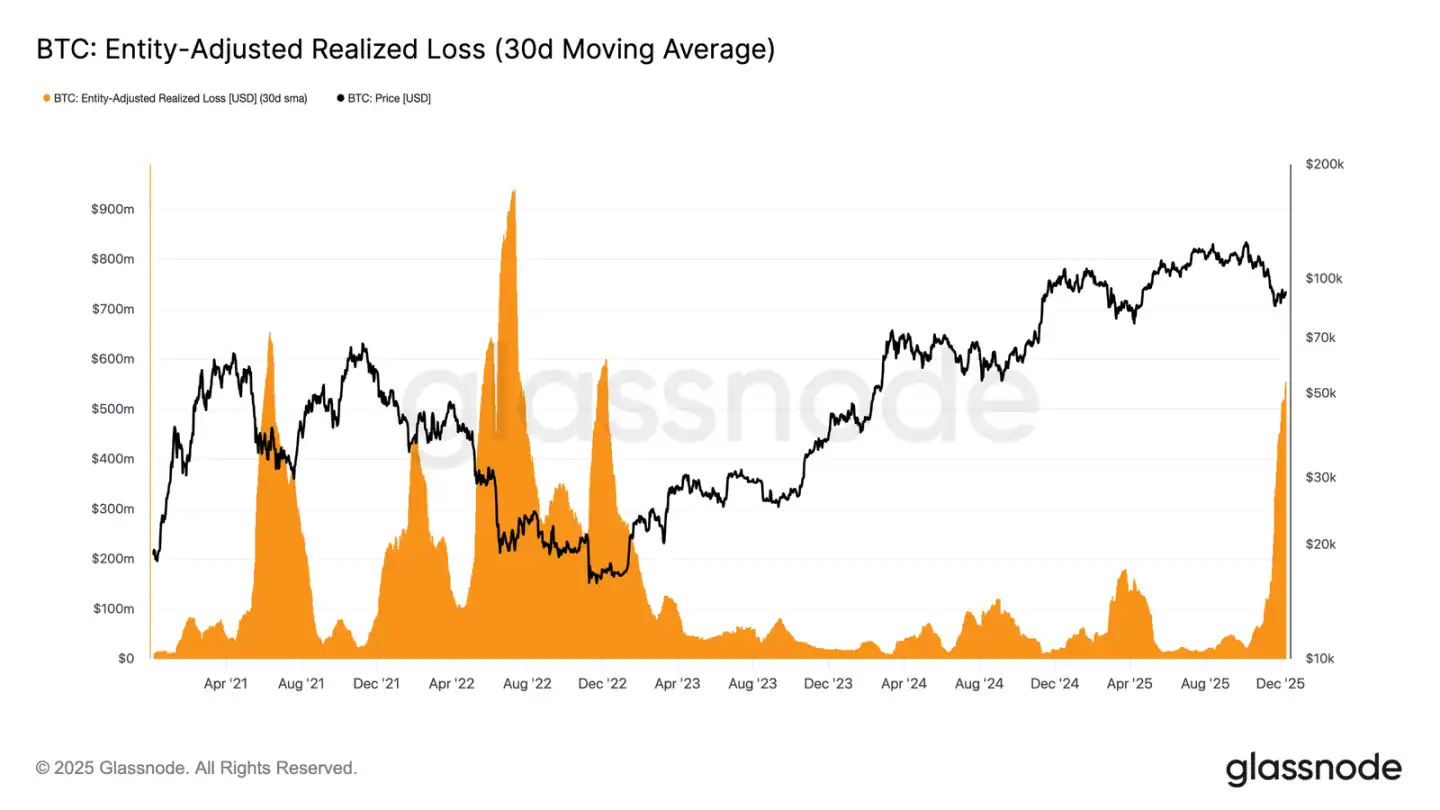

Esta pressão impulsionada pelo tempo é ainda mais evidente no comportamento de gasto. Apesar do bitcoin ter recuperado do mínimo de 22 de novembro para cerca de 92,7 mil dólares (UTC+8), a média móvel simples de 30 dias das perdas realizadas ajustadas por entidade continua a subir, atingindo 555 milhões de dólares por dia, o nível mais alto desde o colapso da FTX.

O surgimento de perdas realizadas tão elevadas durante uma recuperação moderada dos preços reflete a crescente frustração dos compradores em máximos, que optam por capitular durante a força do mercado em vez de manter as posições durante a recuperação.

Obstáculos à reversão

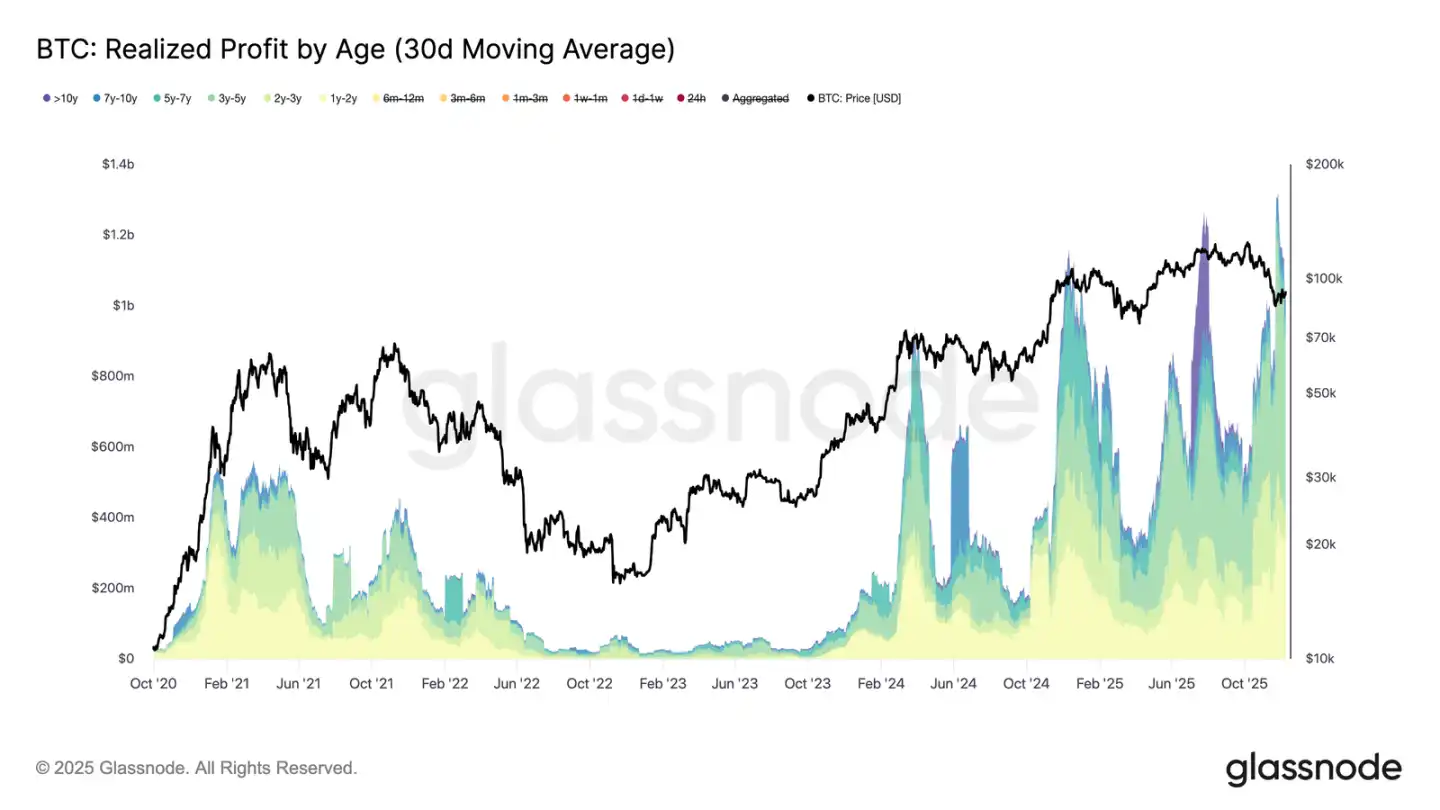

O aumento das perdas realizadas dificulta ainda mais a recuperação, especialmente quando coincide com um pico nos lucros realizados pelos investidores veteranos. Durante a recente recuperação, os lucros realizados pelos detentores de mais de um ano (média móvel simples de 30 dias) ultrapassaram 1 bilião de dólares por dia, atingindo um máximo histórico acima de 1,3 biliões de dólares (UTC+8). Estas duas forças — capitulação dos compradores em máximos e realização massiva de lucros pelos detentores de longo prazo — explicam porque o mercado continua a lutar para recuperar a base de custo dos detentores de curto prazo.

No entanto, apesar desta enorme pressão de venda, o preço estabilizou e até recuperou ligeiramente acima do valor real de mercado, indicando que existe uma procura persistente e paciente a absorver as vendas. Se, no curto prazo, os vendedores começarem a mostrar sinais de exaustão, esta pressão de compra latente pode impulsionar um novo teste ao percentil 0,75 (cerca de 95 mil dólares) e até à base de custo dos detentores de curto prazo.

Insights Off-chain

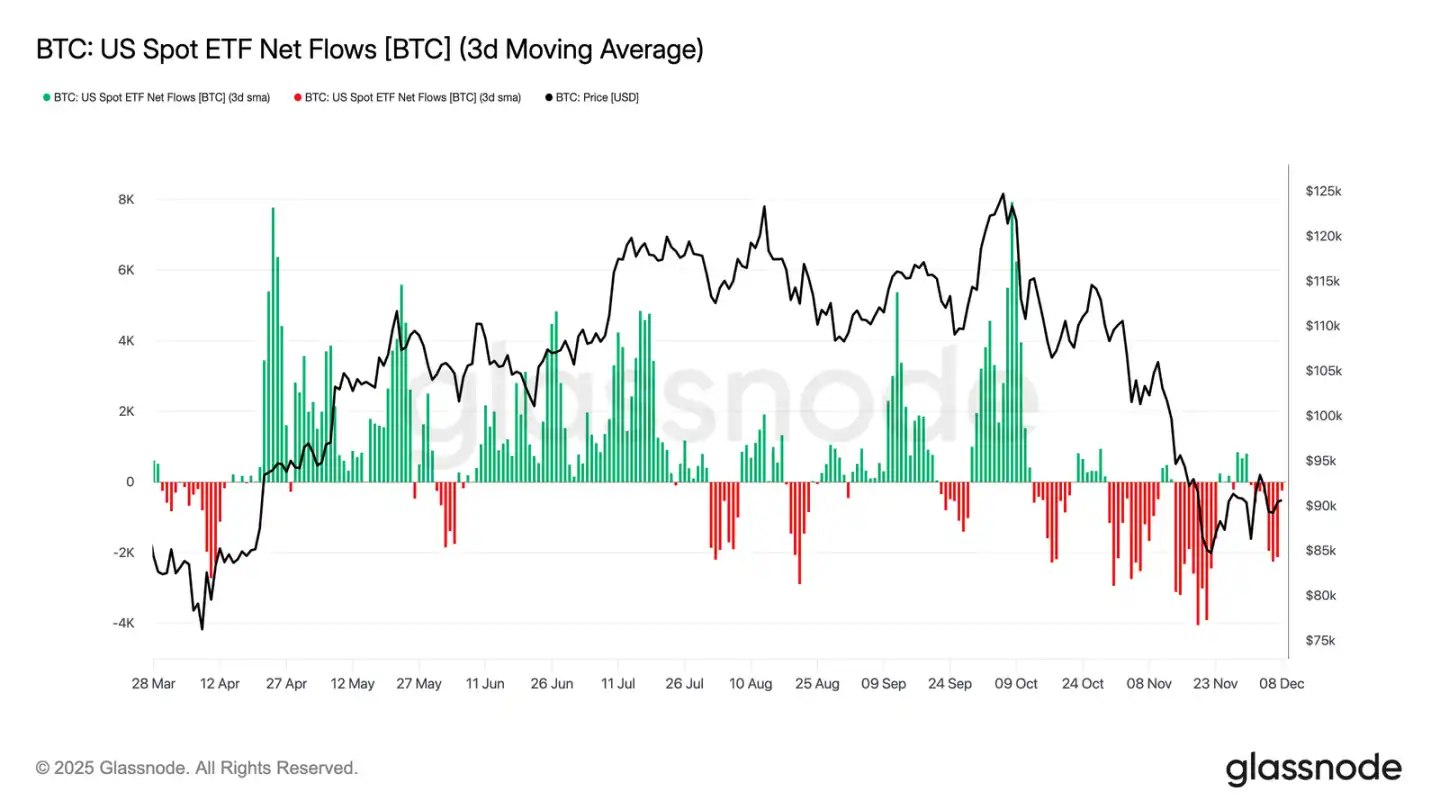

Dilema dos ETFs

Voltando ao mercado spot, os ETFs de bitcoin dos EUA tiveram mais uma semana calma, com a média de fluxos líquidos de três dias a manter-se negativa. Isto prolonga a tendência de arrefecimento iniciada no final de novembro, marcando um contraste claro com o forte mecanismo de entradas que sustentou a subida de preços no início do ano. Os resgates por parte de vários grandes emissores mantêm-se estáveis, destacando uma postura mais defensiva dos investidores institucionais num ambiente de mercado mais incerto.

Como resultado, a almofada de procura no mercado spot está mais fina, reduzindo o suporte imediato do lado comprador e tornando o preço mais vulnerável a catalisadores macroeconómicos e choques de volatilidade.

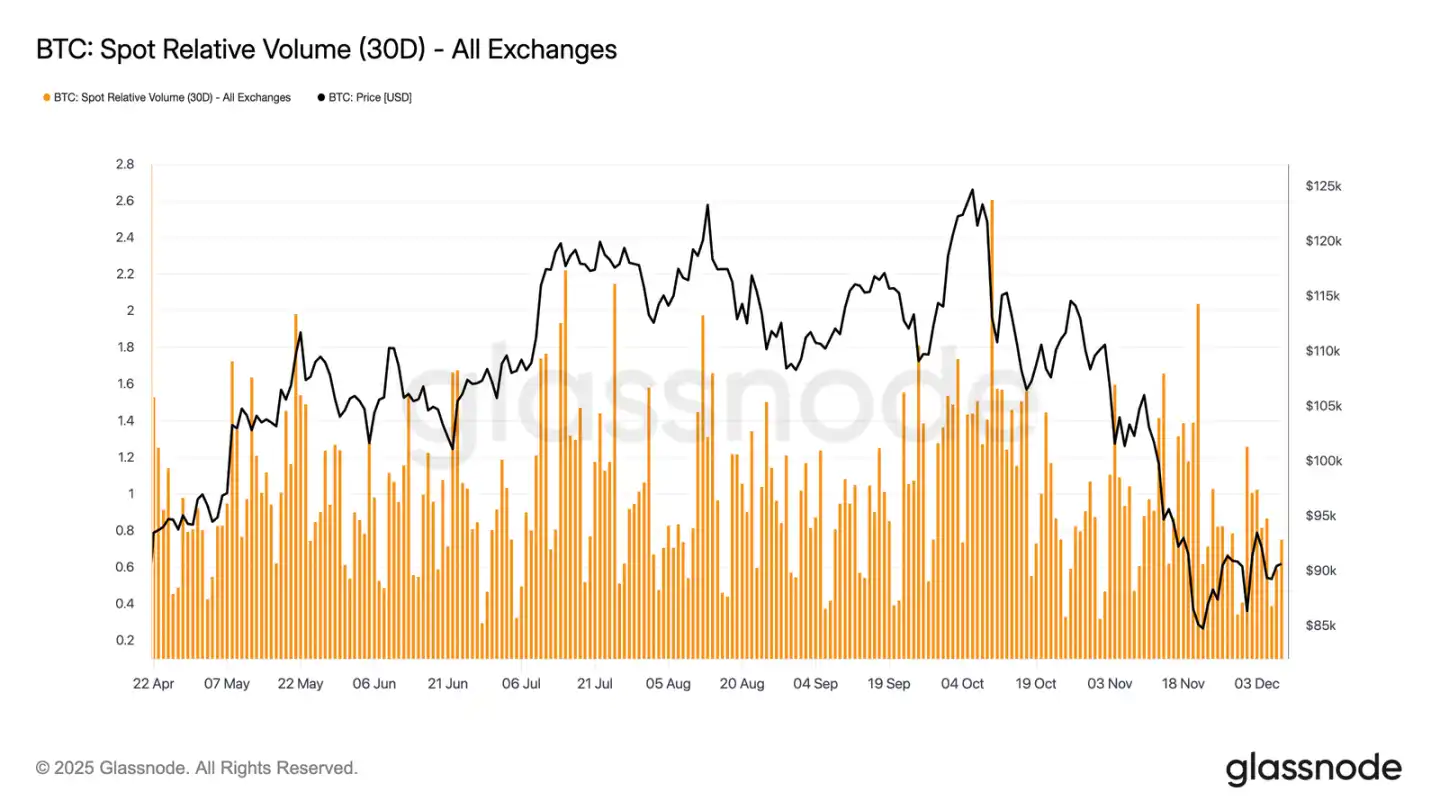

Liquidez continua baixa

Em paralelo com os fluxos fracos dos ETFs, o volume relativo de transações spot de bitcoin continua próximo do limite inferior do seu intervalo de 30 dias. A atividade de negociação continuou a diminuir de novembro para dezembro, refletindo a queda dos preços e a menor participação do mercado. A contração do volume reflete uma postura mais defensiva do mercado como um todo, com menos fluxos de capital orientados por liquidez para absorver a volatilidade ou sustentar movimentos direcionais.

Com o mercado spot a acalmar, as atenções voltam-se agora para a próxima reunião do FOMC, que, dependendo do tom da sua política, poderá servir de catalisador para reativar a participação do mercado.

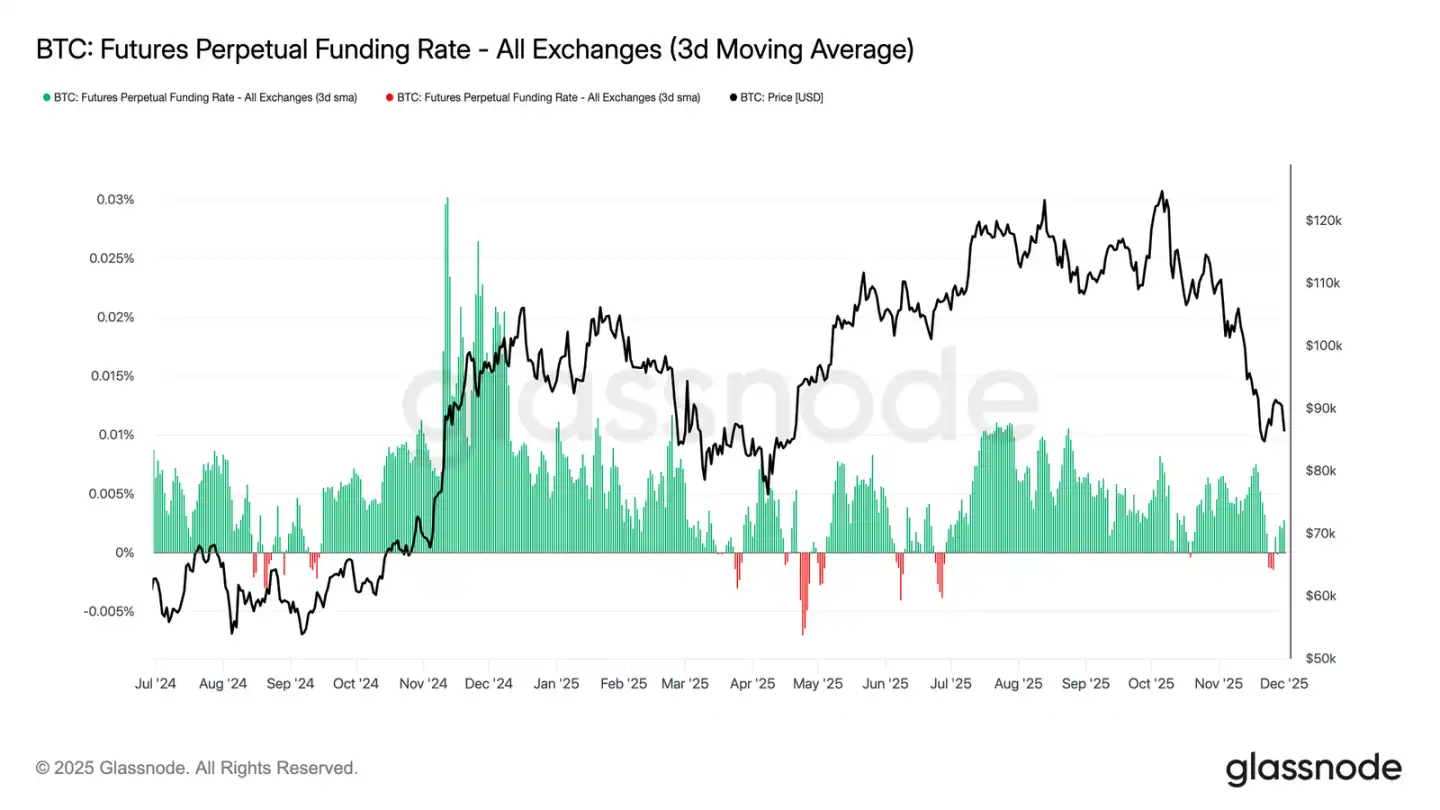

Mercado de futuros apático

Reforçando o tema da baixa participação do mercado, o mercado de futuros também mostra interesse limitado em alavancagem, com as posições em aberto a não conseguirem recuperar substancialmente e as taxas de financiamento a manterem-se próximas de níveis neutros. Estas dinâmicas sublinham um ambiente de derivados definido pela cautela e não pela confiança.

No mercado de contratos perpétuos, as taxas de financiamento oscilaram perto do zero ou ligeiramente negativas esta semana, destacando a retirada contínua de posições long especulativas. Os operadores mantêm uma postura equilibrada ou defensiva, quase sem exercer pressão direcional através de alavancagem.

Com a atividade de derivados em baixa, a descoberta de preços depende mais dos fluxos de capital spot e dos catalisadores macroeconómicos do que da expansão especulativa.

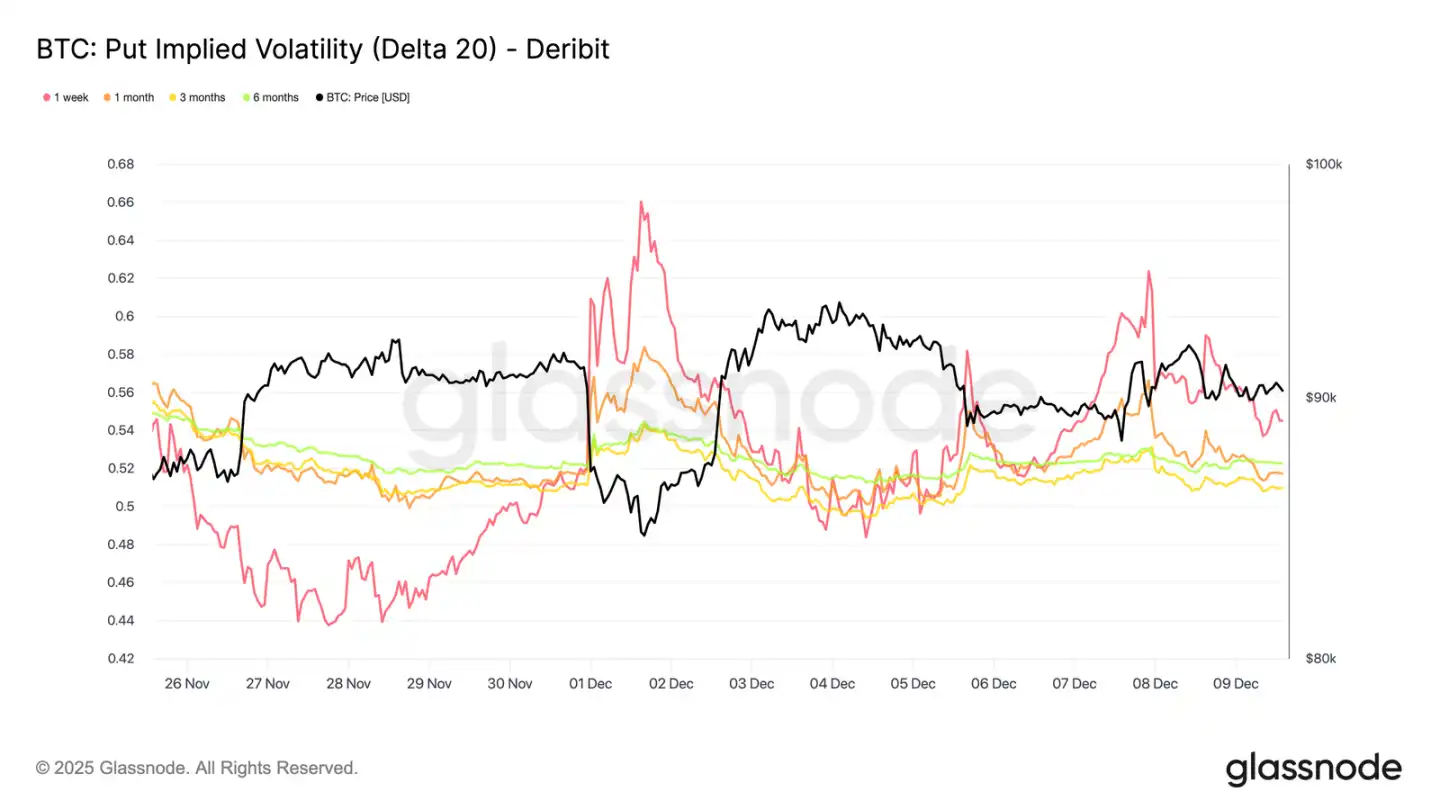

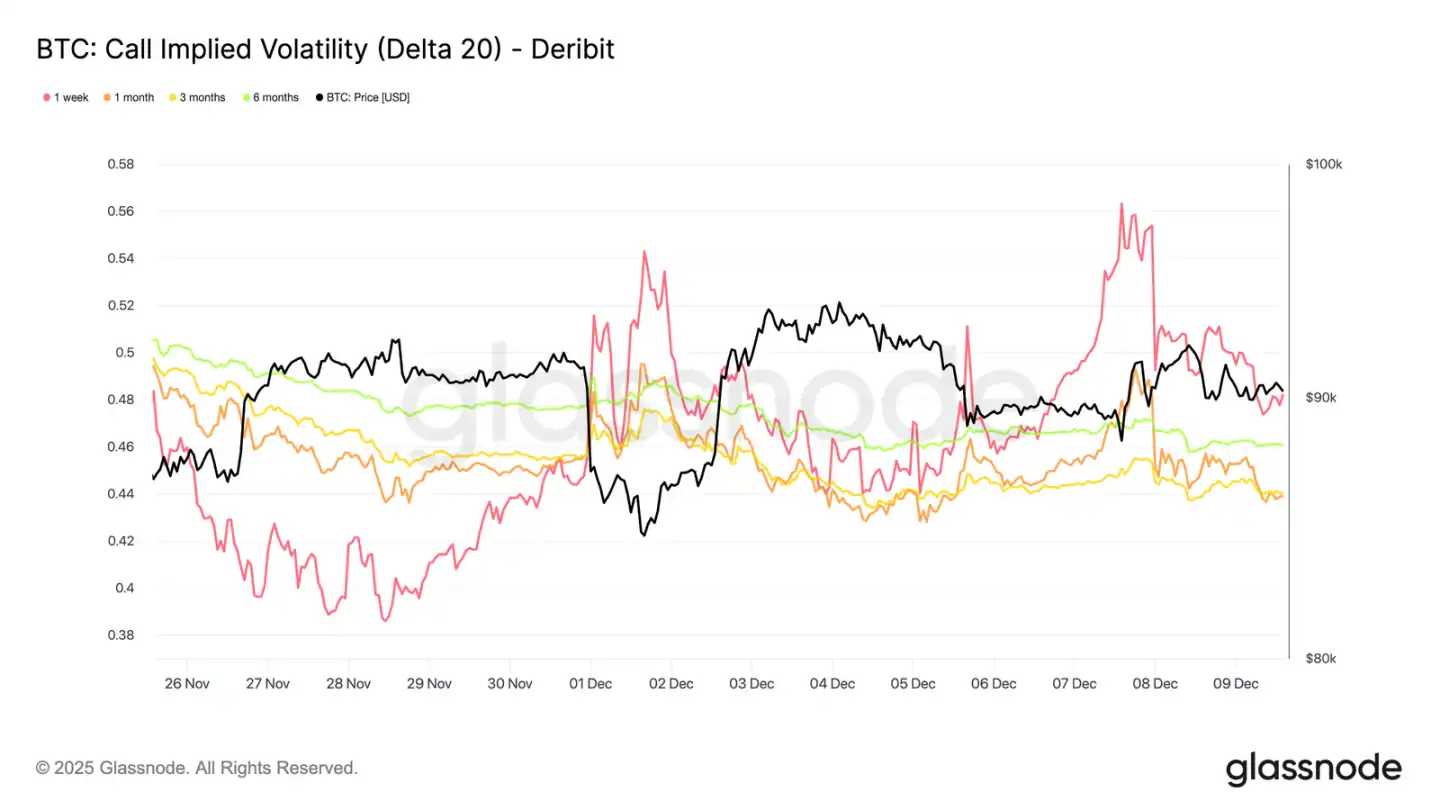

Volatilidade implícita de curto prazo dispara

No mercado de opções, a atividade morna do spot contrasta com um aumento súbito da volatilidade implícita de curto prazo, com operadores a posicionarem-se para movimentos de preço mais acentuados. A volatilidade implícita interpolada (estimada através de valores Delta fixos em vez de strikes listados) revela de forma mais clara a estrutura de precificação do risco em diferentes prazos.

Nas opções call de 20-Delta, a IV de uma semana subiu cerca de 10 pontos percentuais em relação à semana passada, enquanto prazos mais longos permaneceram relativamente estáveis. O mesmo padrão é observado nas opções put de 20-Delta, com a IV de curto prazo a subir e os prazos mais longos a manterem-se calmos.

No geral, os operadores estão a acumular volatilidade onde esperam pressão, preferindo manter convexidade em vez de vender antes da reunião do FOMC de 10 de dezembro.

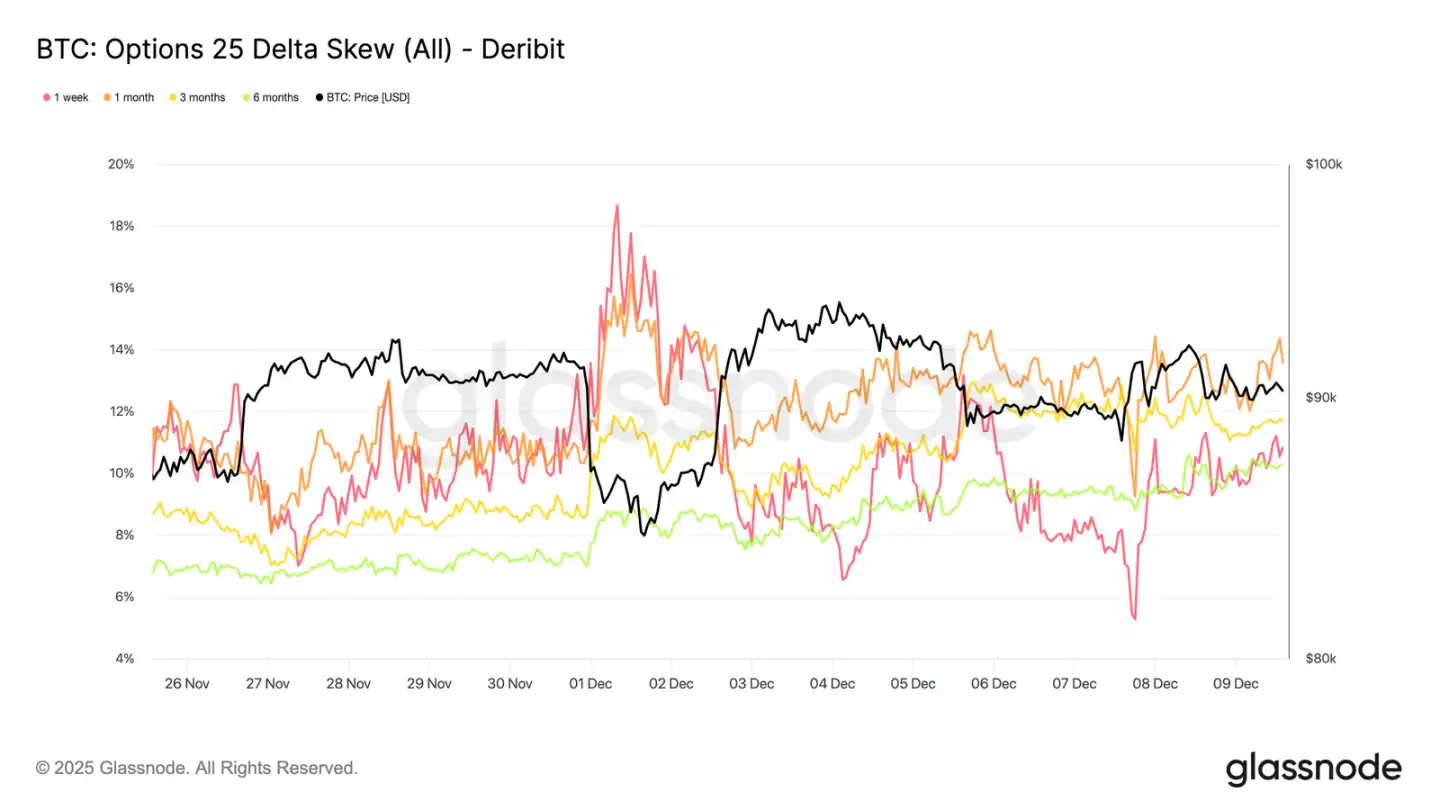

Procura por proteção de queda regressa

Juntamente com o aumento da volatilidade de curto prazo, a proteção contra quedas voltou a obter prémio. O skew de 25-delta, que mede o custo relativo das opções put face às call com o mesmo delta, subiu para cerca de 11% no prazo de uma semana, indicando uma procura significativamente maior por seguro de queda antes da reunião do FOMC.

O skew mantém-se comprimido em todos os prazos, variando entre 10,3% e 13,6%. Esta compressão indica que a preferência por proteção put é transversal a toda a curva, refletindo uma inclinação defensiva consistente e não apenas uma pressão isolada no curto prazo.

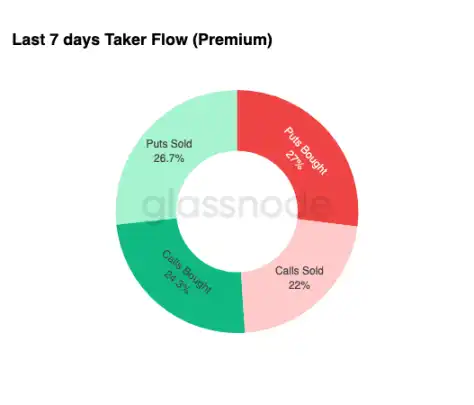

Acumulação de volatilidade

Resumindo o estado do mercado de opções, os dados semanais de fluxos de capital reforçam um padrão claro: os operadores estão a comprar volatilidade, não a vender. Os prémios pagos por opções compradas dominam o fluxo nominal total, com as puts ligeiramente à frente. Isto não reflete uma inclinação direcional, mas sim um estado de acumulação de volatilidade. Quando os operadores compram opções em ambos os lados, isto sinaliza cobertura e procura de convexidade, e não especulação baseada em sentimento.

Combinando a subida da volatilidade implícita e o skew inclinado para baixo, o estado dos fluxos de capital sugere que os participantes do mercado estão a preparar-se para eventos voláteis, com uma inclinação para o downside.

Depois do FOMC

Olhando para o futuro, a volatilidade implícita já começou a aliviar e, historicamente, uma vez ultrapassado o último grande evento macroeconómico do ano, a IV tende a comprimir ainda mais. Com a reunião do FOMC de 10 de dezembro a servir como o último catalisador relevante, o mercado prepara-se para transitar para um ambiente de baixa liquidez e regressão à média.

Após o anúncio, os vendedores tendem a regressar, acelerando a queda da IV até ao final do ano. Salvo uma surpresa hawkish ou uma mudança significativa nas orientações, o caminho de menor resistência aponta para uma volatilidade implícita mais baixa e uma superfície de volatilidade mais plana, prolongando-se até ao final de dezembro.

Conclusão

O bitcoin continua a negociar num ambiente estruturalmente frágil, com perdas não realizadas crescentes, perdas realizadas elevadas e realização massiva de lucros por parte dos detentores de longo prazo a ancorar o movimento dos preços. Apesar da pressão de venda persistente, a procura mantém-se suficientemente resiliente para sustentar o preço acima do valor real de mercado, indicando que compradores pacientes continuam a absorver as vendas. Se surgirem sinais de exaustão dos vendedores, é possível um avanço de curto prazo para os 95 mil dólares ou até à base de custo dos detentores de curto prazo.

As condições off-chain ecoam este tom cauteloso. Os fluxos de ETF permanecem negativos, a liquidez spot é baixa e o mercado de futuros carece de participação especulativa. O mercado de opções reforça a postura defensiva, com operadores a acumular volatilidade, a comprar proteção de queda de curto prazo e a posicionarem-se para eventos voláteis antes da reunião do FOMC.

No geral, a estrutura do mercado indica uma faixa fraca, mas estável, sustentada por procura paciente, mas limitada pela pressão de venda contínua. O caminho de curto prazo dependerá da melhoria da liquidez e da retirada dos vendedores, enquanto a perspetiva de longo prazo dependerá da capacidade do mercado de recuperar níveis-chave de base de custo e sair desta fase de pressão psicológica impulsionada pelo tempo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Firedancer da Solana entra em funcionamento na mainnet após 3 anos, Sol sobe 6%

Previsão de preço do Pi Network 2025, 2026 – 2030: Por que o Pi Coin está caindo?