Glassnode: Bitcoin oscila em baixa, grande volatilidade à vista?

Se sinais de exaustão dos vendedores começarem a aparecer, ainda é possível, no curto prazo, um movimento em direção aos 95 mil dólares até a base de custo dos detentores de curto prazo.

Título original: Anchored, But Under Strain

Autores originais: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução original: AididiaoJP, Foresigt News

O bitcoin continua preso num intervalo frágil, com perdas não realizadas em aumento, venda por parte de detentores de longo prazo e uma procura persistentemente fraca. Os ETFs e a liquidez continuam em baixa, o mercado de futuros está enfraquecido e os operadores de opções estão a precificar a volatilidade de curto prazo. O mercado mantém-se estável por agora, mas a confiança continua ausente.

Resumo

O bitcoin permanece num intervalo estruturalmente frágil, pressionado pelo aumento das perdas não realizadas, perdas realizadas elevadas e uma realização significativa de lucros por parte dos detentores de longo prazo. Ainda assim, a procura mantém o preço acima do valor real de mercado.

O mercado não conseguiu recuperar níveis críticos, especialmente a base de custo dos detentores de curto prazo, refletindo a pressão de venda contínua tanto dos compradores recentes em alta como dos detentores veteranos. Caso surjam sinais de exaustão dos vendedores, é possível um novo teste destes níveis no curto prazo.

Os indicadores off-chain continuam fracos. Os fluxos de ETF são negativos, a liquidez spot é escassa e o interesse em futuros revela falta de confiança especulativa, tornando o preço mais sensível a catalisadores macroeconómicos.

O mercado de opções mostra uma postura defensiva, com operadores a comprar volatilidade implícita (IV) de curto prazo e a manter uma procura consistente por proteção contra quedas. A curva de volatilidade indica cautela no curto prazo, mas um sentimento mais equilibrado nos prazos mais longos.

Com a reunião do FOMC a servir de último grande catalisador do ano, espera-se que a volatilidade implícita diminua gradualmente no final de dezembro. A direção do mercado dependerá de uma eventual melhoria da liquidez e de uma retração dos vendedores, ou da persistência desta pressão descendente impulsionada pelo tempo.

Insights On-chain

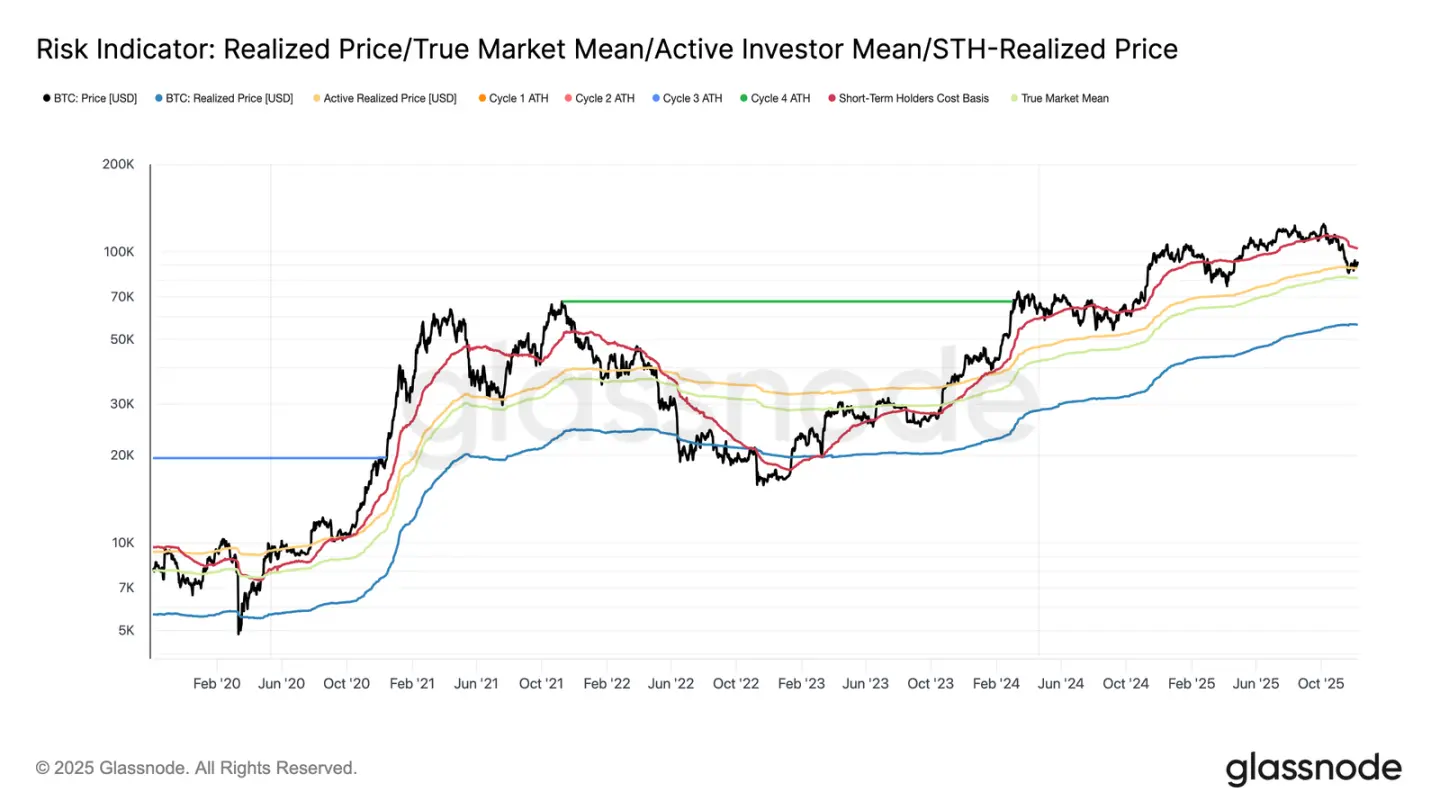

O bitcoin entrou nesta semana ainda limitado por um intervalo estruturalmente frágil, com o limite superior definido pela base de custo dos detentores de curto prazo (100,27 mil dólares) e o limite inferior pelo valor real de mercado (81,3 mil dólares). Na semana passada, destacámos o enfraquecimento das condições on-chain, a procura escassa e o cenário cauteloso dos derivados, fatores que juntos ecoam o ambiente de mercado do início de 2022.

Apesar do preço se manter, com dificuldade, acima do valor real de mercado, as perdas não realizadas continuam a aumentar, as perdas realizadas estão em ascensão e o dispêndio dos investidores de longo prazo permanece elevado. O limite superior crítico a recuperar é o percentil 0,75 da base de custo (95 mil dólares), seguido da base de custo dos detentores de curto prazo. Até lá, salvo um novo choque macroeconómico, o valor real de mercado continua a ser a zona mais provável para formação de fundo.

O tempo não favorece os bulls

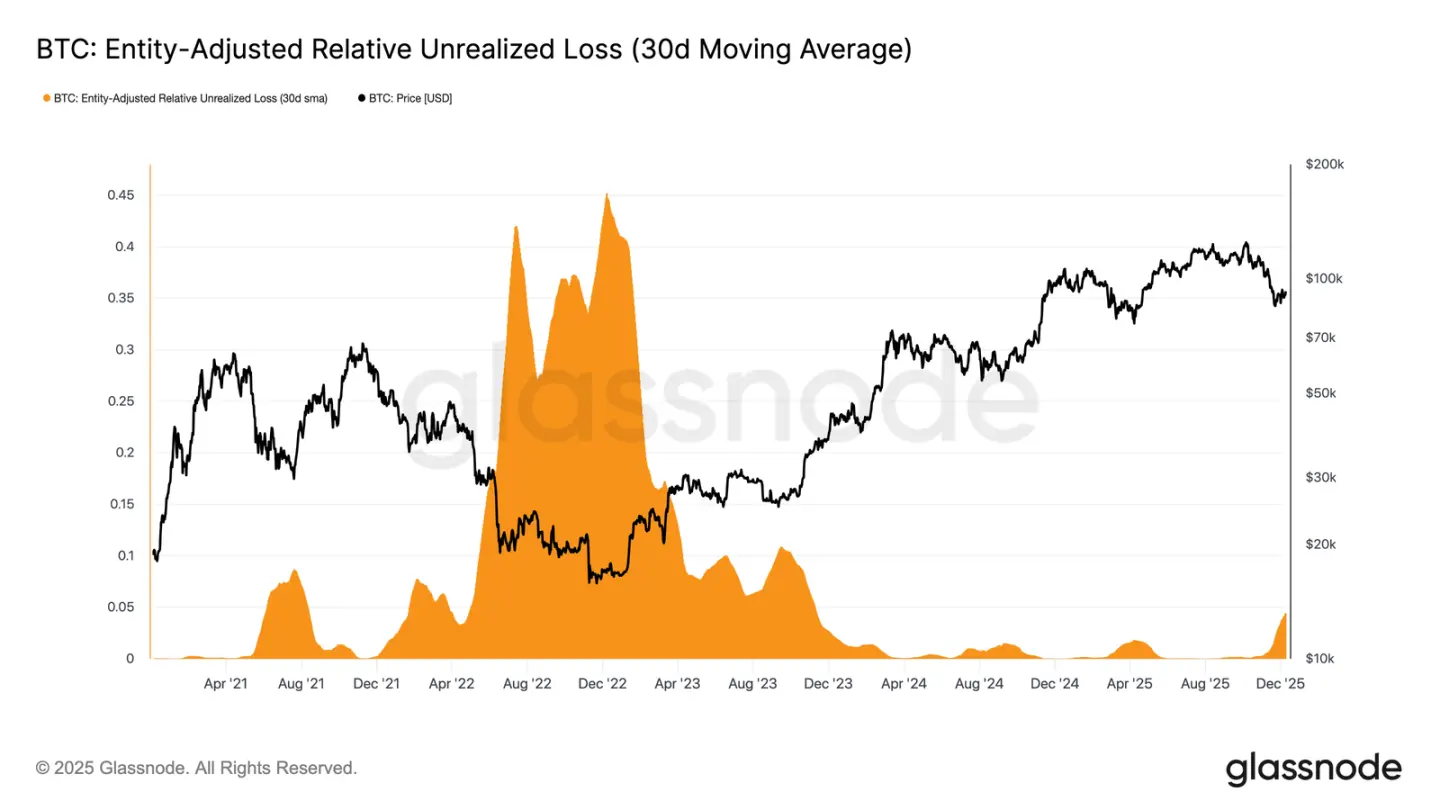

O mercado permanece numa fase moderadamente bearish, refletindo a tensão entre entradas de capital modestas e a pressão de venda contínua dos compradores em alta. À medida que o mercado oscila num intervalo fraco mas delimitado, o tempo torna-se um fator negativo, dificultando a resistência dos investidores a perdas não realizadas e aumentando a probabilidade de realização de perdas.

A perda não realizada relativa (média móvel simples de 30 dias) subiu para 4,4%, tendo permanecido abaixo de 2% nos últimos dois anos, marcando a transição do mercado de uma fase de euforia para uma de maior pressão e incerteza. Esta indecisão define atualmente este intervalo de preços, sendo necessária uma nova vaga de liquidez e procura para restaurar a confiança.

Perdas em aumento

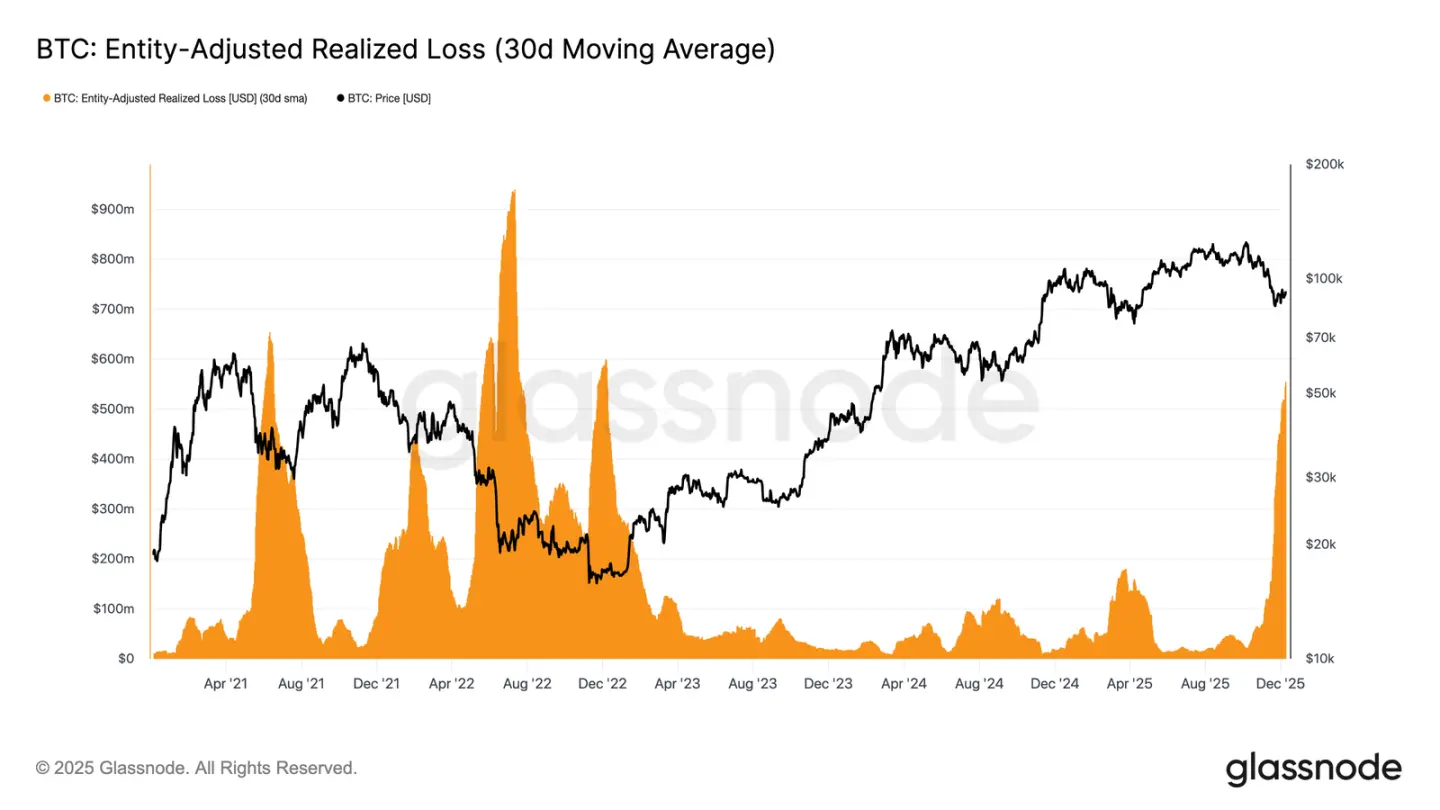

Esta pressão impulsionada pelo tempo é ainda mais evidente no comportamento de dispêndio. Apesar do bitcoin ter recuperado do mínimo de 22 de novembro para cerca de 92,7 mil dólares, as perdas realizadas ajustadas por entidade (média móvel simples de 30 dias) continuam a subir, atingindo 555 milhões de dólares por dia, o nível mais alto desde o colapso da FTX.

O surgimento de perdas realizadas tão elevadas durante uma recuperação moderada de preços reflete a crescente frustração dos compradores em alta, que optam por capitular durante a força do mercado em vez de manter as posições durante a recuperação.

Obstáculos à reversão

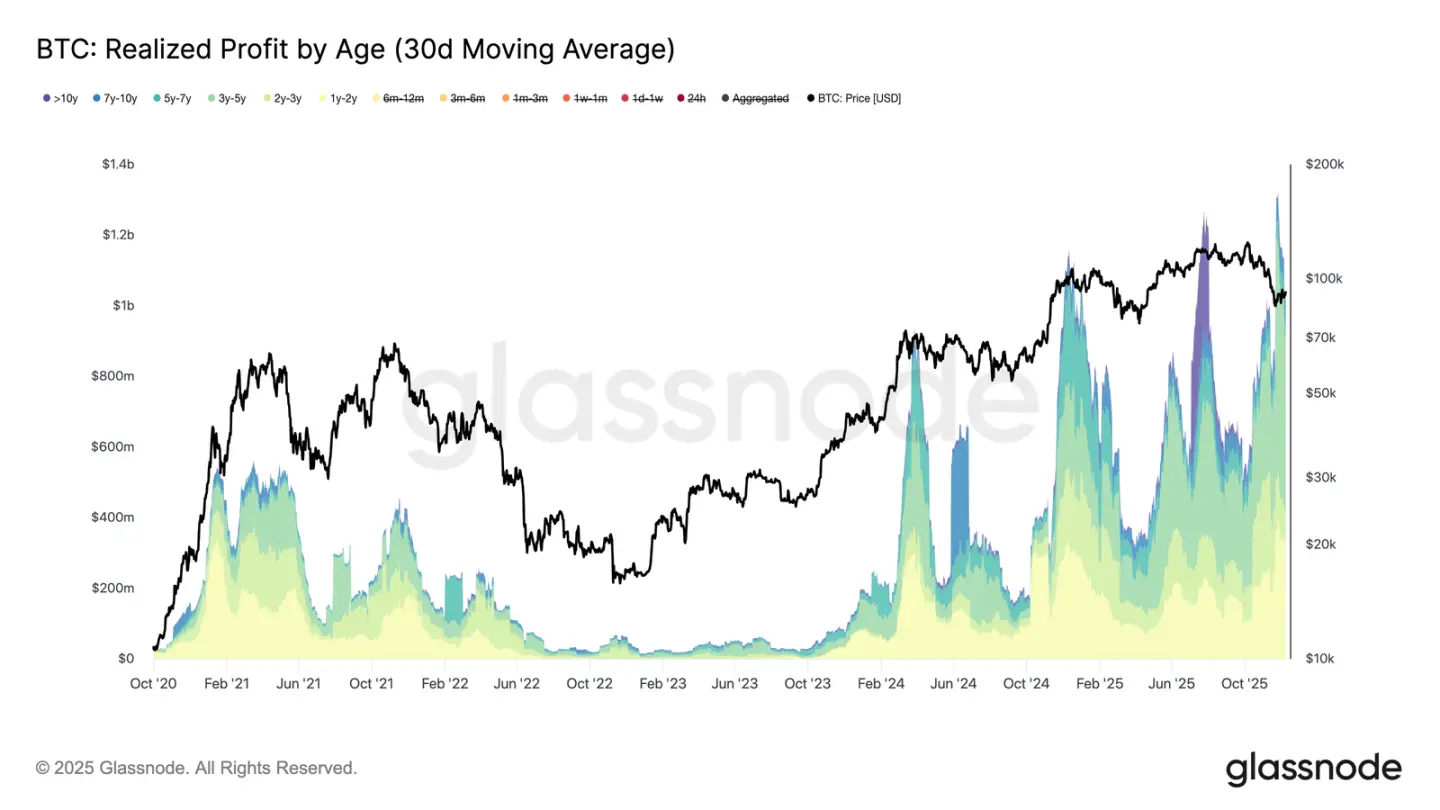

O aumento das perdas realizadas dificulta ainda mais a recuperação, especialmente quando coincide com um pico nos lucros realizados pelos investidores veteranos. Durante a recente recuperação, os lucros realizados por detentores há mais de um ano (média móvel simples de 30 dias) ultrapassaram 1 bilião de dólares por dia, atingindo um máximo histórico acima de 1,3 bilião de dólares. Estas duas forças — capitulação dos compradores em alta e realização massiva de lucros pelos detentores de longo prazo — explicam porque o mercado ainda luta para recuperar a base de custo dos detentores de curto prazo.

No entanto, apesar desta enorme pressão de venda, o preço estabilizou e até recuperou ligeiramente acima do valor real de mercado, indicando que uma procura persistente e paciente está a absorver as vendas. Se os vendedores começarem a mostrar sinais de exaustão no curto prazo, esta pressão de compra latente pode impulsionar um novo teste do percentil 0,75 (cerca de 95 mil dólares) e até da base de custo dos detentores de curto prazo.

Insights Off-chain

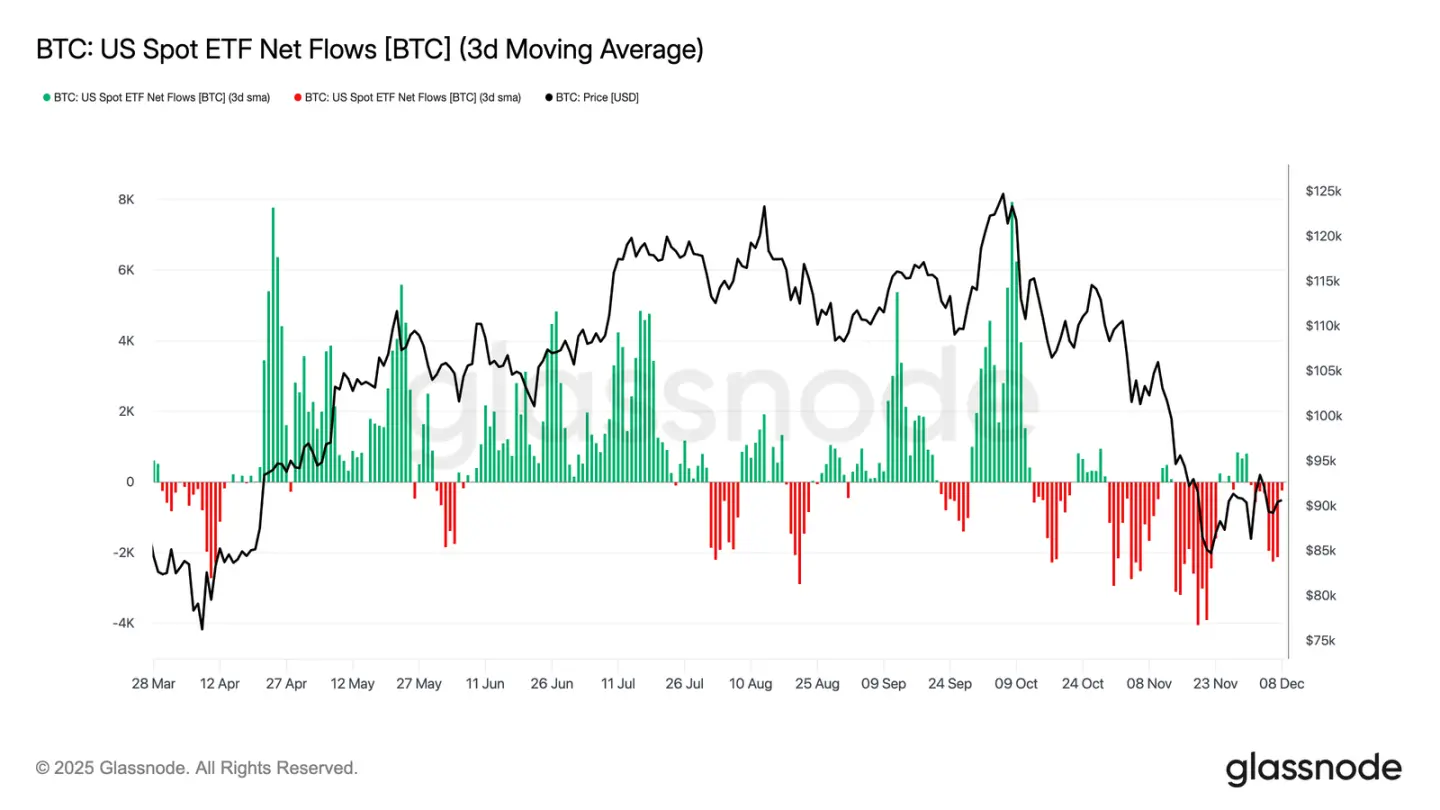

Dilema dos ETFs

Voltando ao mercado spot, os ETFs de bitcoin dos EUA tiveram mais uma semana tranquila, com a média de entradas líquidas de três dias a permanecer negativa. Isto prolonga a tendência de arrefecimento iniciada no final de novembro, marcando uma diferença clara em relação ao forte mecanismo de entradas que sustentou a subida de preços no início do ano. Os resgates por parte de vários grandes emissores mantêm-se estáveis, destacando uma postura mais defensiva dos investidores institucionais num ambiente de mercado mais incerto.

Como resultado, a almofada de procura no mercado spot está mais fina, reduzindo o suporte imediato do lado comprador e tornando o preço mais vulnerável a catalisadores macroeconómicos e choques de volatilidade.

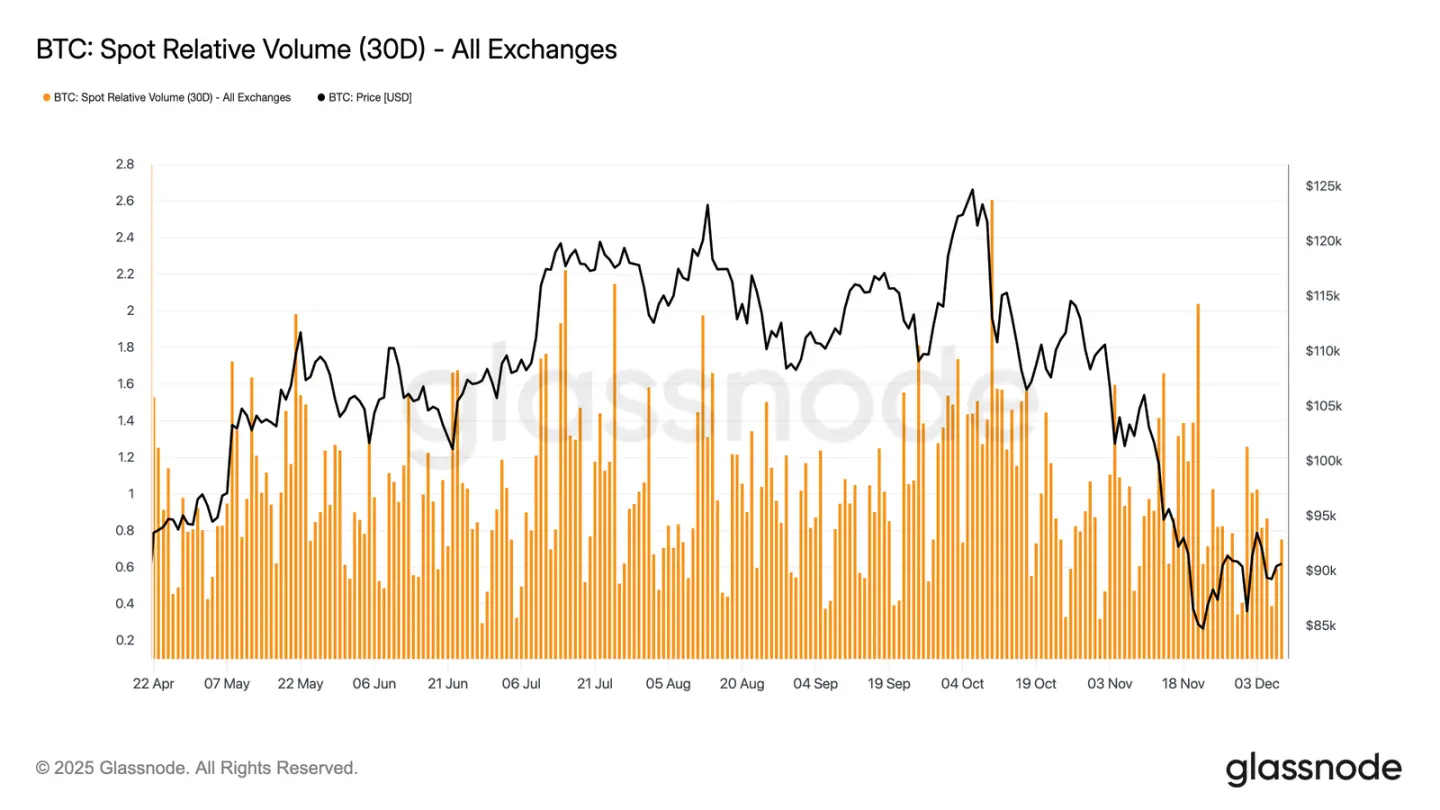

Liquidez continua baixa

Em paralelo com os fluxos fracos dos ETFs, o volume relativo de negociação spot de bitcoin continua próximo do limite inferior do seu intervalo de 30 dias. A atividade de negociação diminuiu de novembro para dezembro, refletindo a queda dos preços e o menor envolvimento do mercado. A contração do volume reflete uma postura mais defensiva geral do mercado, com menos fluxos de liquidez orientados para absorver volatilidade ou sustentar movimentos direcionais.

Com o mercado spot a acalmar, as atenções voltam-se agora para a próxima reunião do FOMC, que poderá servir de catalisador para reativar o envolvimento do mercado, dependendo do tom da sua política.

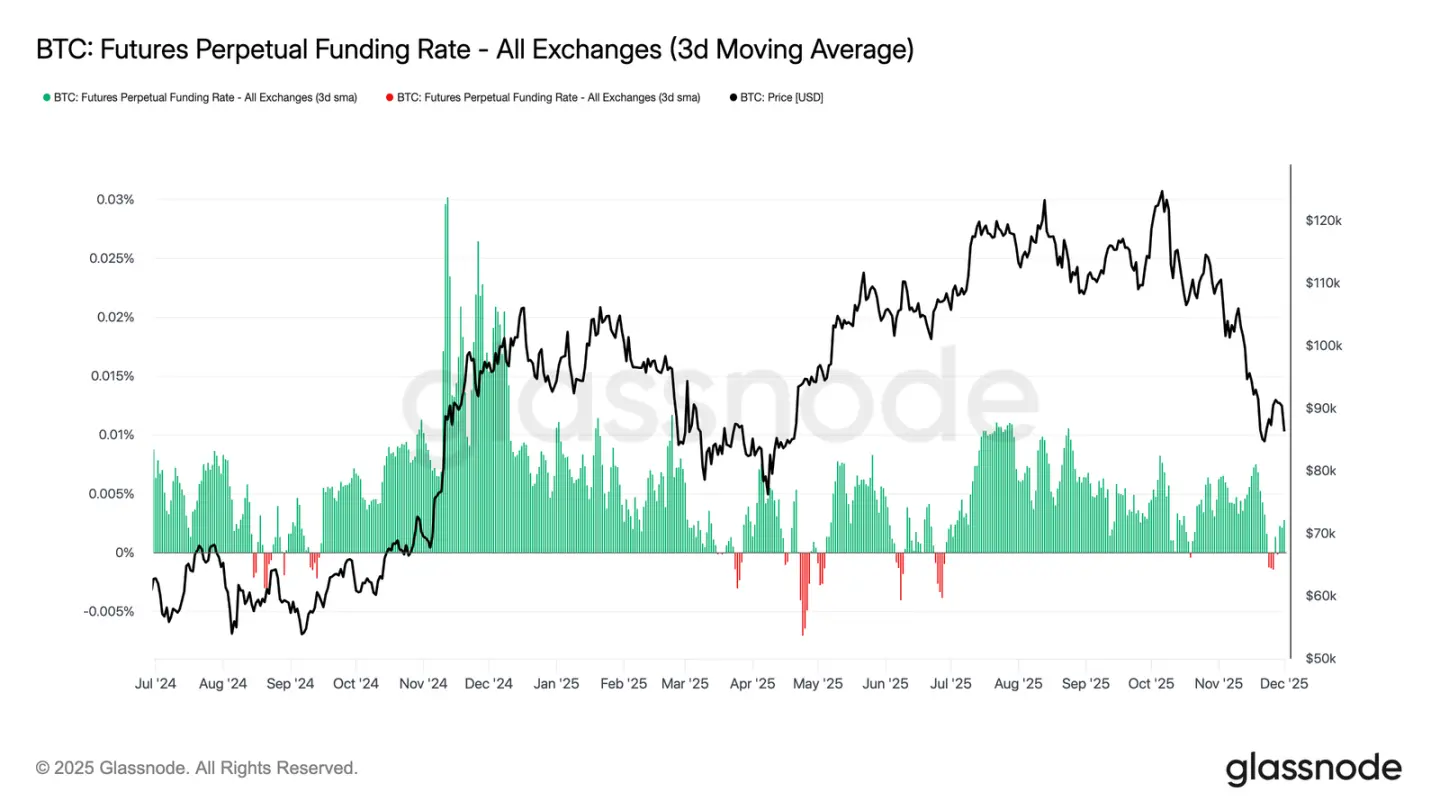

Mercado de futuros em baixa

Reforçando o tema da baixa participação de mercado, o mercado de futuros também mostra interesse limitado em alavancagem, com os contratos em aberto a não conseguirem uma reconstrução significativa e as taxas de financiamento a manterem-se próximas da neutralidade. Estas dinâmicas sublinham um ambiente de derivados definido pela cautela e não pela confiança.

No mercado de contratos perpétuos, as taxas de financiamento oscilaram perto de zero ou ligeiramente negativas esta semana, destacando a retirada contínua de posições long especulativas. Os operadores mantêm uma postura equilibrada ou defensiva, quase sem exercer pressão direcional através de alavancagem.

Com a atividade de derivados em baixa, a descoberta de preços depende mais dos fluxos spot e de catalisadores macroeconómicos do que da expansão especulativa.

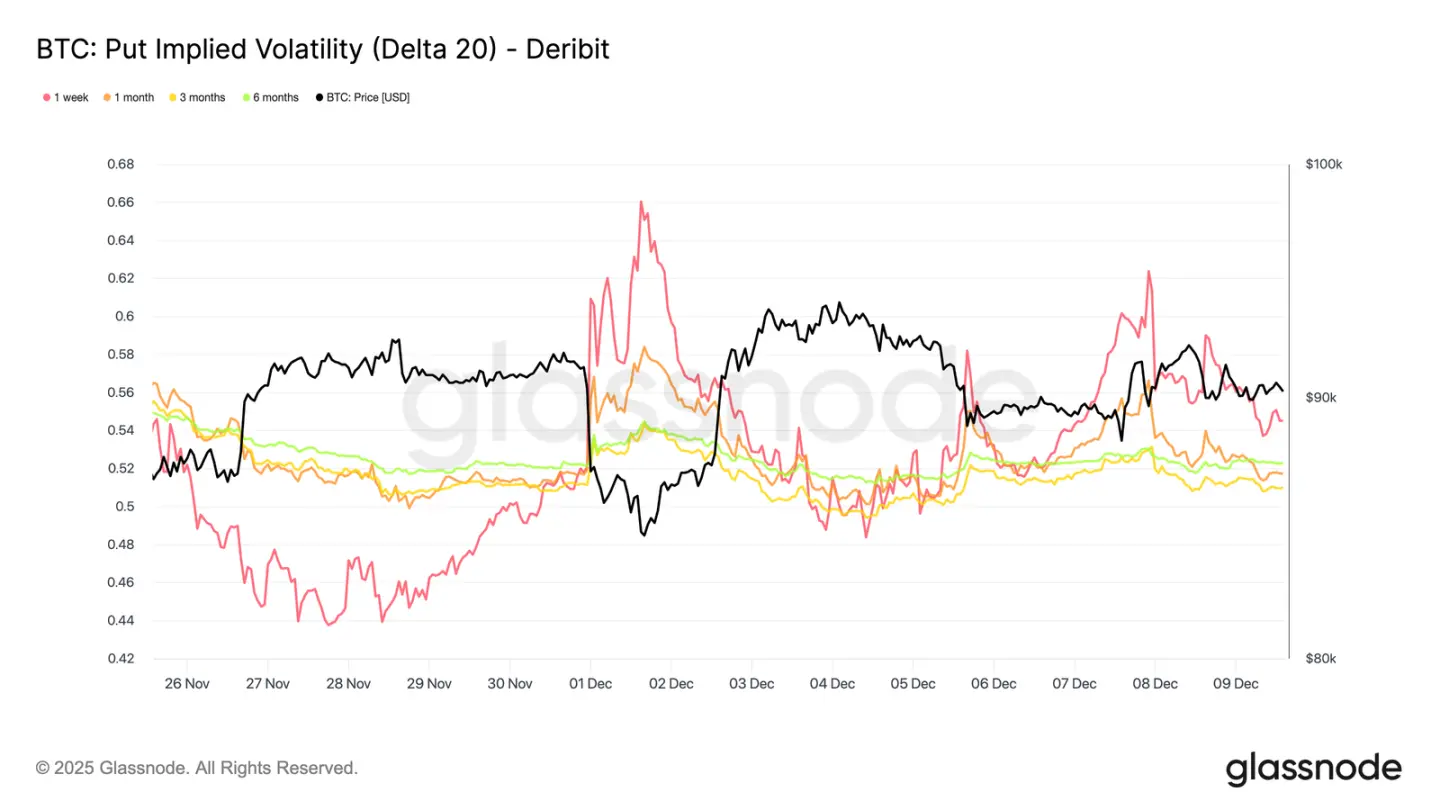

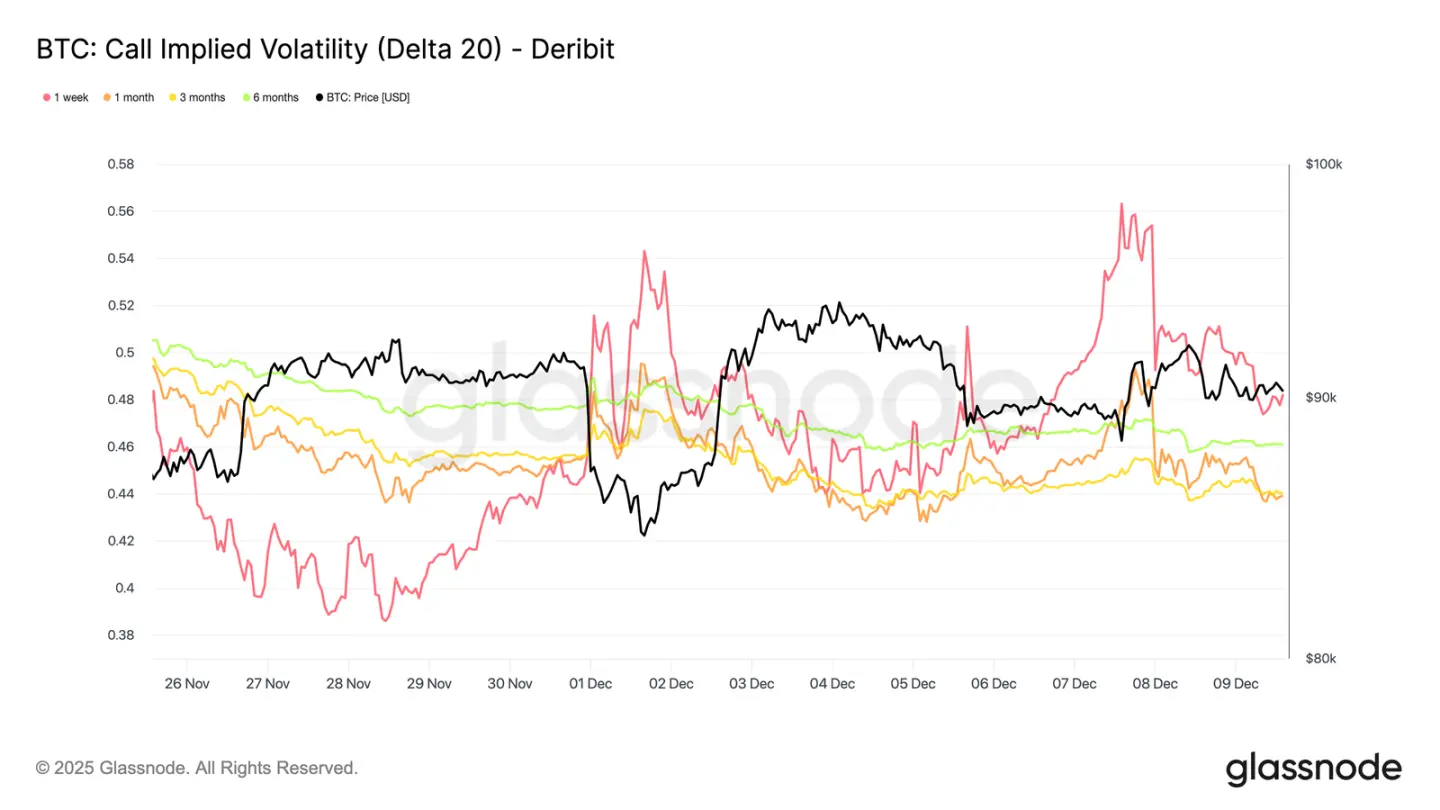

Volatilidade implícita de curto prazo dispara

Passando ao mercado de opções, a atividade morna do bitcoin no mercado spot contrasta com uma subida repentina da volatilidade implícita de curto prazo, com operadores a posicionarem-se para movimentos de preço mais amplos. A volatilidade implícita interpolada (estimada através de valores Delta fixos em vez de strikes listados) revela de forma mais clara a estrutura de precificação do risco em diferentes prazos.

Nas opções call de 20-Delta, a IV de uma semana subiu cerca de 10 pontos percentuais em relação à semana passada, enquanto os prazos mais longos permaneceram relativamente estáveis. O mesmo padrão é observado nas opções put de 20-Delta, com a IV de curto prazo a subir e os prazos mais longos a manterem-se calmos.

No geral, os operadores estão a acumular volatilidade onde antecipam pressão, preferindo manter convexidade em vez de vender antes da reunião do FOMC de 10 de dezembro.

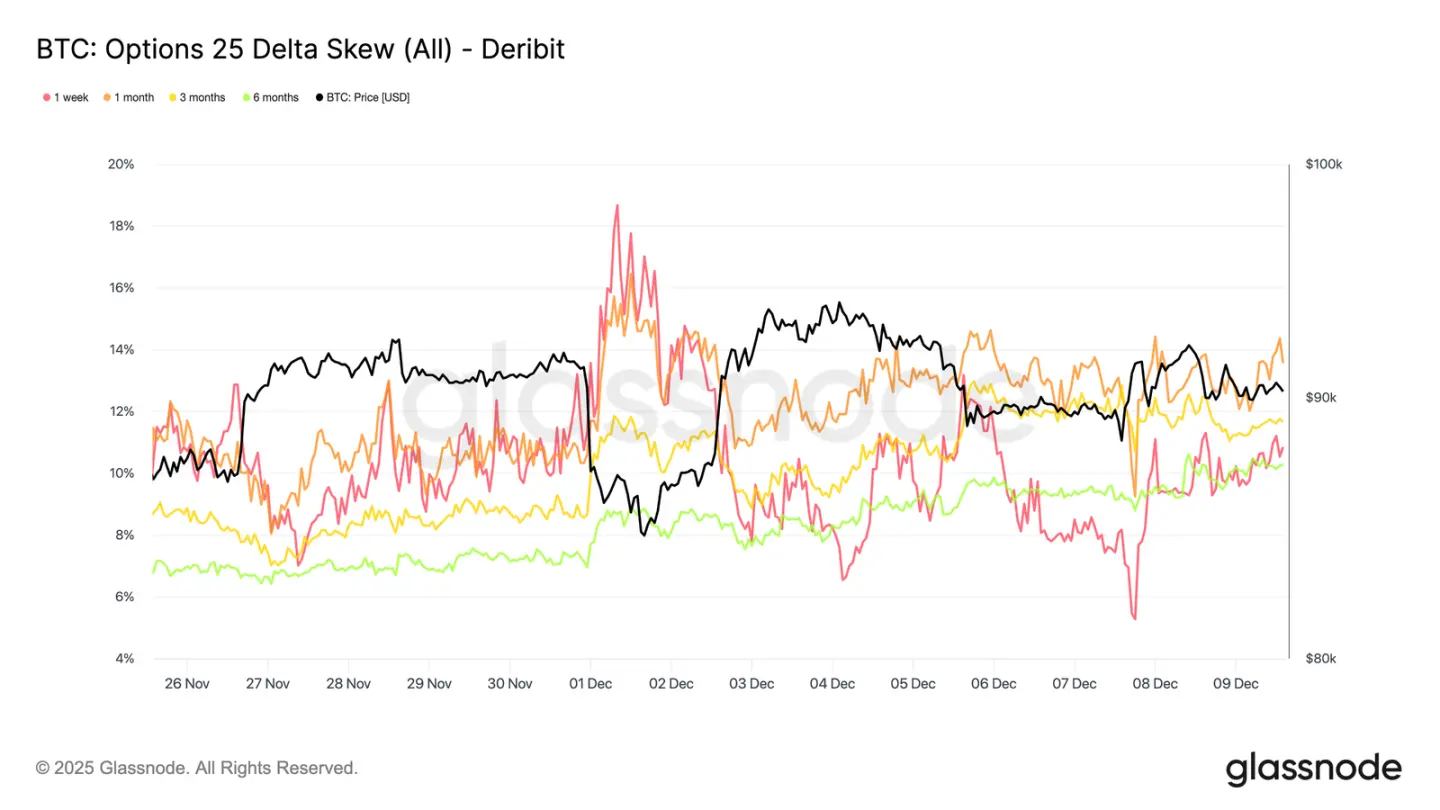

Procura por proteção contra quedas regressa

Juntamente com o aumento da volatilidade de curto prazo, a proteção contra quedas voltou a ter prémio. O skew de 25-delta, que mede o custo relativo das opções put face às call com o mesmo delta, subiu para cerca de 11% no prazo de uma semana, indicando um aumento claro da procura por seguro de queda de curto prazo antes da reunião do FOMC.

O skew mantém-se comprimido em todos os prazos, variando entre 10,3% e 13,6%. Esta compressão indica que a preferência por proteção put é transversal a toda a curva, refletindo uma inclinação defensiva consistente e não apenas uma pressão isolada no curto prazo.

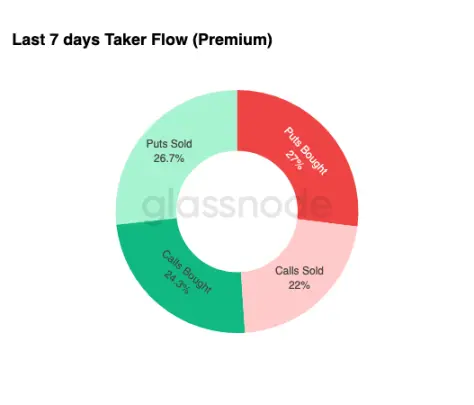

Acumulação de volatilidade

Resumindo o estado do mercado de opções, os dados semanais de fluxos reforçam um padrão claro: os operadores estão a comprar volatilidade, não a vender. Os prémios pagos por opções compradas dominam os fluxos nominais totais, com ligeira vantagem para as puts. Isto não reflete uma inclinação direcional, mas sim um estado de acumulação de volatilidade. Quando os operadores compram opções em ambos os lados, isto sinaliza cobertura e procura de convexidade, e não especulação baseada em sentimento.

Combinando a subida da volatilidade implícita e o skew inclinado para baixo, o estado dos fluxos sugere que os participantes do mercado estão a preparar-se para eventos voláteis, com uma inclinação para o downside.

Depois do FOMC

Olhando para a frente, a volatilidade implícita já começou a aliviar e, historicamente, tende a comprimir-se ainda mais após o último grande evento macroeconómico do ano. Com a reunião do FOMC de 10 de dezembro a servir de último catalisador relevante, o mercado prepara-se para transitar para um ambiente de baixa liquidez e regressão à média.

Após o anúncio, os vendedores tendem a regressar, acelerando a diminuição da IV até ao final do ano. Salvo uma surpresa hawkish ou uma mudança significativa de orientação, o caminho de menor resistência aponta para uma volatilidade implícita mais baixa e uma curva de volatilidade mais plana, prolongando-se até ao final de dezembro.

Conclusão

O bitcoin continua a negociar num ambiente estruturalmente frágil, com perdas não realizadas em aumento, perdas realizadas elevadas e uma realização significativa de lucros por parte dos detentores de longo prazo a ancorar o movimento dos preços. Apesar da pressão de venda persistente, a procura mantém-se suficientemente resiliente para sustentar o preço acima do valor real de mercado, indicando que compradores pacientes continuam a absorver as vendas. Se surgirem sinais de exaustão dos vendedores, é possível um movimento de curto prazo em direção aos 95 mil dólares ou à base de custo dos detentores de curto prazo.

As condições off-chain ecoam este tom cauteloso. Os fluxos de ETF permanecem negativos, a liquidez spot é baixa e o mercado de futuros carece de participação especulativa. O mercado de opções reforça a postura defensiva, com operadores a acumular volatilidade, a comprar proteção de curto prazo contra quedas e a posicionar-se para eventos voláteis antes da reunião do FOMC.

Em suma, a estrutura do mercado indica um intervalo fraco mas estável, sustentado por uma procura paciente, mas limitado por uma pressão de venda contínua. O caminho de curto prazo dependerá da melhoria da liquidez e da retração dos vendedores, enquanto a perspetiva de longo prazo dependerá da capacidade do mercado de recuperar níveis críticos de base de custo e sair desta fase de pressão psicológica impulsionada pelo tempo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

A aprovação de cripto pela SEC significa que o prazo de 3 dias para a liquidação de negociações de ações acabou