O efeito dos cortes estruturais nas taxas de juros é limitado, espera-se uma redução abrangente das taxas e do compulsório

Em 15 de janeiro de 2026, o vice-presidente do Banco Central, Zou Lan, e outros representantes anunciaram uma série de políticas em uma coletiva de imprensa do Escritório de Informação do Conselho de Estado. As principais medidas são: 【1】No âmbito dos instrumentos de política estrutural, redução da taxa de refinanciamento em 25 pontos base, aumento dos limites dos diversos instrumentos e ampliação das áreas de apoio; 【2】No âmbito da política quantitativa, emissão de sinais de flexibilização para estabilizar as expectativas do mercado; 【3】Ampliação da participação do Banco Central nas negociações de títulos do governo. Também foram feitas declarações sobre preços, taxa de câmbio, entre outros aspectos.

Segue a interpretação. O texto em verde abaixo representa minha opinião.

I. Instrumentos de política estrutural: redução de juros, aumento de limite, expansão

Para facilitar o entendimento, listei no Quadro 1 uma visão geral dos mais recentes instrumentos de política monetária estrutural.

Os ajustes anunciados pelo Banco Central nos instrumentos de política monetária estrutural são os seguintes:

Primeiro, a taxa de juros anual dos diversos refinanciamentos foi reduzida de 1,5% para 1,25% para instrumentos de política monetária estrutural, com ajustes sincronizados para outras faixas de prazo. Veja a coluna 6 do Quadro 1.

(Minha opinião: O objetivo disso é: (1) incentivar os bancos comerciais a concederem empréstimos direcionados, promovendo irrigação direcionada para estimular a economia; (2) reduzir os custos dos bancos comerciais; (3) manter a margem líquida de juros dos bancos comerciais, preservando assim seus lucros.)

Segundo, ajustes nos diversos instrumentos de política monetária estrutural, aumento de limites e ampliação das áreas de apoio. Inclui:

(1) Unificação do refinanciamento para apoio agrícola e pequenas empresas e redesconto, com aumento de limite em 500 bilhões de yuans. Dentro disso, foi criado um refinanciamento específico para empresas privadas, com foco no apoio a pequenas e médias empresas privadas,com limite de 1 trilhão de yuans (incluído no total do refinanciamento para apoio agrícola e pequenas empresas).

(2) O limite do refinanciamento para inovação tecnológica e modernização tecnológica foi ampliado de 800 bilhões para 1,2 trilhão de yuans, incluindo pequenas e médias empresas privadas com alto nível de investimento em P&D nas áreas de apoio.

(3) Os instrumentos anteriormente estabelecidos, instrumento de apoio ao financiamento de títulos de empresas privadas e instrumento de partilha de risco de títulos de inovação tecnológica, foram unificados sob a denominação “Instrumento de partilha de risco de títulos de inovação tecnológica e empresas privadas”, com limite total de 200 bilhões de yuans.

(4) Expansão das áreas de apoio do instrumento de apoio à redução de carbono. Serão incluídos projetos de renovação para eficiência energética, atualização verde, transição energética de baixo carbono, entre outros que tenham efeito de redução de carbono, orientando os bancos a apoiarem uma transição verde abrangente.

(5) Expansão das áreas de apoio do refinanciamento para consumo de serviços e aposentadoria, incluindo a indústria da saúde.

(Minha opinião: Essas políticas visam incentivar bancos comerciais a conceder refinanciamentos direcionados, apoiando o financiamento de pequenas, inovadoras e privadas empresas, o que é benéfico para estabilizar o emprego e estimular a economia. O problema é que o total desses instrumentos de política estrutural soma apenas 5-6 trilhões de yuans, e a redução dos juros em 25bp tem um impacto extremamente limitado. Isso mostra que o Banco Central está sendo muito contido na questão de corte de juros.

Até o final de 2025, o saldo dos depósitos em yuans era de cerca de 289,7 trilhões de yuans, com uma taxa média de reserva de 6,3%, totalizando reservas de cerca de 18,2 trilhões de yuans. Uma redução de 0,5 ponto percentual pode liberar aproximadamente 1,45 trilhão de yuans em fundos de longo prazo, ajudando a reduzir o custo do financiamento social.

Até o final de 2025, o saldo dos empréstimos em yuans das instituições financeiras era de cerca de 272 trilhões de yuans, com um aumento de 16,27 trilhões em 2025, valor significativamente maior do que os instrumentos estruturais.

Portanto, apenas cortes abrangentes no compulsório e nos juros (redução da taxa de recompra reversa de 7 dias e da LPR) serão eficazes. Muitos empréstimos, incluindo hipotecas, estão atrelados à LPR.)

Além disso, Zou Lan também destacou que a porcentagem mínima do pagamento inicial para empréstimos de imóveis comerciais será reduzida para 30%, apoiando a redução do estoque do mercado imobiliário comercial. As instituições financeiras são incentivadas a melhorar os serviços de hedge cambial, diversificar produtos de hedge cambial e fornecer ferramentas de gestão de risco cambial com custos razoáveis e eficácia flexível para as empresas.

II. Instrumentos de política quantitativa: emissão de sinais de flexibilização

(1) Taxa de reserva obrigatória

Zou Lan apontou que, atualmente, a taxa média de reserva obrigatória das instituições financeiras é de 6,3%, ainda havendo espaço para redução.

Minha opinião: Isso significa que pode haver cortes no compulsório este ano, mas o momento ainda é incerto. Normalmente, isso ocorre quando há necessidade de liberar grande volume de fundos de longo prazo para complementar a liquidez.

(2) Sobre taxas de juros políticas

1. Restrições externas

Atualmente, a taxa de câmbio do yuan está relativamente estável. Os Estados Unidos estão em um ciclo de redução de juros, o que não impõe restrições fortes para cortes de juros na China.

2. Restrições internas

Desde 2025, a margem líquida de juros dos bancos mostra sinais de estabilização, ficando em 1,42% por dois trimestres consecutivos. Em 2026, uma quantidade significativa de depósitos de longo prazo de três e cinco anos vencerá para reprecificação, e recentemente o Banco Central também reduziu várias taxas de refinanciamento. Tudo isso ajuda a reduzir o custo dos juros pagos pelos bancos e estabilizar a margem líquida de juros, criando algum espaço para redução de juros.

(Minha opinião: Essas palavras servem mais para acalmar o mercado e estabilizar as expectativas do que para orientar o mercado a esperar cortes nos juros. Considerando que a economia em 2026 também não é otimista, na minha opinião, cortar juros mais cedo seria mais eficaz para a economia, por exemplo, já em janeiro ou fevereiro.

Desde junho de 2023, venho defendendo cortes agressivos de juros entre 70 a 100 pontos base. Mas o Banco Central enfrenta restrições, como taxa de câmbio e margem líquida de juros dos bancos comerciais, e tem adotado uma estratégia de pequenas doses, reduzindo cerca de 60 pontos base em dois anos e meio. Atualmente, a taxa média ponderada dos empréstimos das instituições financeiras está pouco acima de 3%, e a média do CPI para os próximos 12 meses dificilmente ultrapassará 0,5%. Ou seja, a taxa real está em torno de 2,5-3,0%, alta e bem acima da taxa neutra (cerca de 1,5%). Portanto, acredito que deveria haver um corte de 100 pontos base. Se os EUA cortarem 100 pontos base em 2026 (clique), o Banco Central da China também deveria cortar fortemente. Mas, evidentemente, eles não farão isso.)

3. Direcionamento da política monetária do Banco Central

Zou Lan apontou que o Banco Central continuará implementando uma política monetária moderadamente flexível, aproveitando o efeito integrado das políticas existentes e novas, fortalecendo a regulação inter e anticíclica, para criar um ambiente monetário e financeiro adequado ao crescimento econômico estável e ao desenvolvimento de alta qualidade.

Essa parte não traz novas informações relevantes, então será omitida.

III. Sobre a participação do Banco Central nas negociações de títulos do governo

Zou Lan afirmou (texto simplificado):Realizar operações de compra e venda de títulos do governo favorece a sinergia entre política monetária e fiscal. Porque: 【1】Nos últimos anos, a China tem implementado políticas fiscais ativas, com aumento da emissão de títulos do governo. As operações do Banco Central podem garantir a emissão desses títulos a custos razoáveis. 【2】Compras e vendas definitivas de títulos do governo e de governos locais pelo Banco Central aumentam a liquidez do mercado desses papéis. 【3】Favorece o papel dos títulos do governo como referência de precificação da curva de rendimento. 【4】Contribui para enriquecer os instrumentos de gestão macroprudencial, evitando oscilações bruscas e garantindo o funcionamento estável do mercado de dívida.

Em 2026, o Banco Central considerará de forma abrangente as necessidades de liquidez básica, a oferta e demanda do mercado de títulos e as mudanças na curva de rendimento, realizando operações flexíveis de compra e venda de títulos do governo juntamente com outros instrumentos de liquidez, a fim de manter a liquidez abundante e criar um ambiente monetário e financeiro adequado para a emissão bem-sucedida dos títulos do governo.

(Minha opinião: A taxa de juros natural do país ainda é relativamente alta, mas é importante evitar que caia demais no futuro e limite o espaço para cortes de juros devido ao limite inferior zero. Assim, a participação do Banco Central no mercado de títulos públicos também serve como preparação para eventual necessidade de QE no futuro.)

IV. Sobre os preços

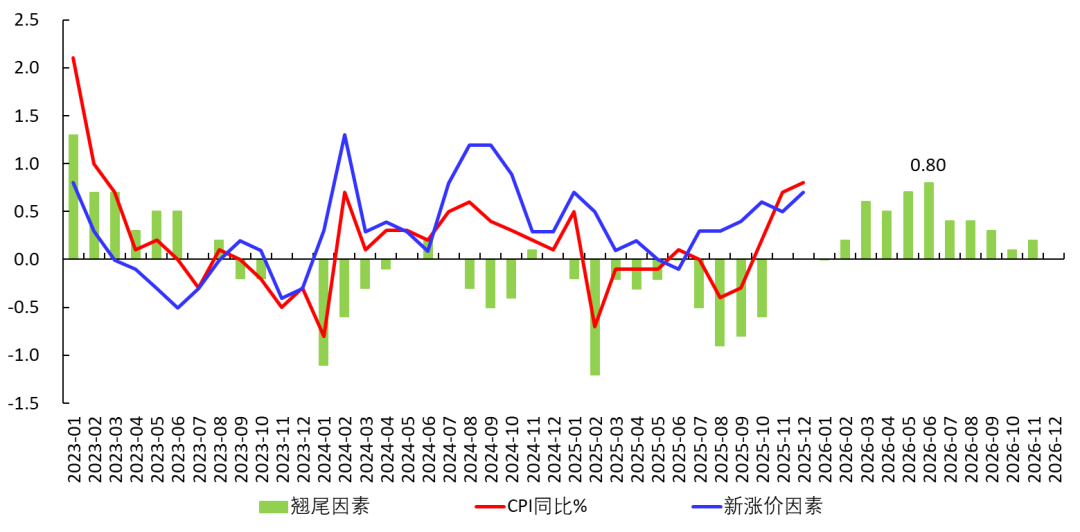

Zou Lan destacou que recentemente houve mudanças positivas nos preços.Em dezembro de 2025, o CPI subiu 0,8% em relação ao ano anterior, o maior nível desde março de 2023; o núcleo do CPI subiu 1,2% na comparação anual, permanecendo acima de 1% por quatro meses consecutivos; o PPI caiu -1,9% na comparação anual, mas subiu por três meses consecutivos na comparação mensal.

No CPI, desde 2023, os preços de educação, cultura e entretenimento subiram 3,6%, com o turismo crescendo 14,4%, indicando uma otimização e atualização contínua da estrutura de consumo das famílias chinesas. O Banco Central continuará considerando o crescimento econômico estável e a recuperação razoável dos preços como fatores importantes em sua política monetária.

(Minha opinião: A meta de CPI definida no Relatório de Trabalho do Governo de março de 2025 é de 2%. Eu já expliquei que, com a queda da taxa de juros natural, o centro do CPI cairá e permanecerá baixo. Em resumo: a economia enfrentará pressão deflacionária de longo prazo. Portanto, embora o CPI tenha se recuperado em dezembro e o gráfico abaixo mostre que o fator de carregamento médio mensal para 2026 é de 0,35%, não se pode concluir que o CPI se recuperará de forma sustentável. Ele permanecerá baixo por muito tempo. Suspeito que será difícil o CPI ultrapassar 2% nos próximos anos, a menos que haja uma forte contração do lado da oferta.

Além disso, a alta do núcleo do CPI está principalmente relacionada à valorização do ouro (clique), não indica melhora na demanda agregada.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

As tarifas de Trump sobre a Groenlândia descarrilaram completamente a estratégia de apaziguamento da UE

Conselho Europeu convocará reuniões urgentes sobre as tarifas de Trump e opções de retaliação da UE