Da “injeção maciça de liquidez” à diferenciação do mercado, a altseason conseguirá repetir o brilho de 2021?

A temporada de altcoins de 2021 explodiu em um ambiente macroeconômico e uma estrutura de mercado únicos, mas agora o ambiente de mercado mudou significativamente.

Autor: Jiawei @IOSG

Introdução

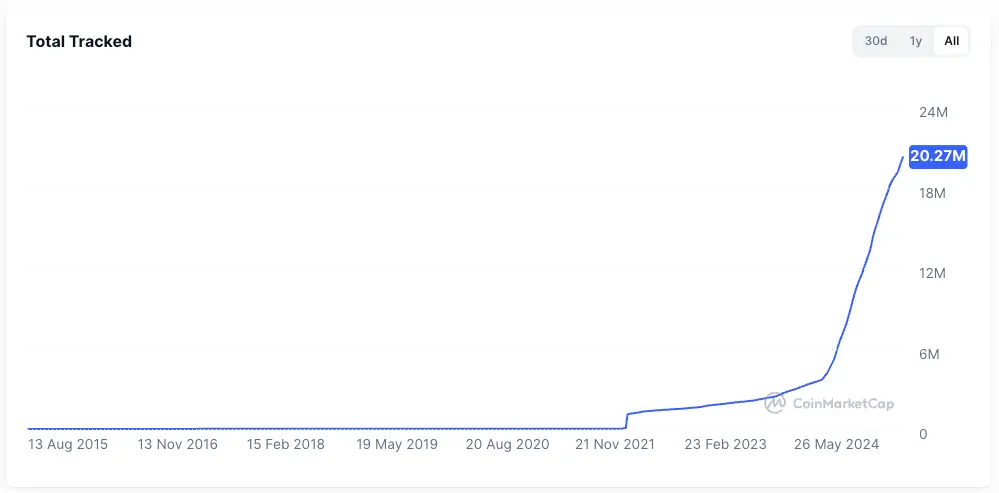

▲ Fonte: CMC

Nos últimos dois anos, o foco do mercado tem sido constantemente guiado por uma questão: haverá uma nova temporada das altcoins?

Comparado à força do bitcoin e ao avanço da institucionalização, a maioria das altcoins apresentou desempenho fraco, com a capitalização de mercado da maioria das altcoins existentes encolhendo 95% em relação ao ciclo anterior, e até mesmo novas moedas cercadas de hype estão atoladas em dificuldades. O Ethereum também passou por um longo período de baixa, só mostrando sinais de recuperação recentemente, impulsionado por estruturas de negociação como o “modelo de ações cripto”.

Mesmo com o bitcoin atingindo novos recordes e o Ethereum se recuperando e estabilizando relativamente, o sentimento geral do mercado em relação às altcoins permanece deprimido. Todos os participantes do mercado esperam que o mercado repita o épico bull market de 2021.

Apresento aqui uma tese central: o ambiente macro e a estrutura de mercado para um ciclo de alta generalizado e prolongado como o de 2021 já não existem — isso não significa que a temporada das altcoins não acontecerá, mas sim que é mais provável que ocorra em um cenário de alta lenta, com características mais segmentadas.

O efêmero 2021

▲ Fonte: rwa.xyz

O ambiente externo do mercado em 2021 foi bastante único. Durante a pandemia de COVID-19, os bancos centrais de vários países estavam imprimindo dinheiro a uma velocidade sem precedentes e injetando esse capital barato no sistema financeiro, comprimindo os rendimentos dos ativos tradicionais e deixando todos com muito dinheiro em mãos.

Impulsionados pela busca por altos retornos, os fundos começaram a fluir em massa para ativos de risco, e o mercado cripto tornou-se um importante destino. O exemplo mais direto é a emissão de stablecoins, que se expandiu rapidamente, saltando de cerca de US$ 20 bilhões no final de 2020 para mais de US$ 150 bilhões no final de 2021, um aumento de mais de 7 vezes em um ano.

Dentro do setor cripto, após o DeFi Summer, a infraestrutura financeira on-chain estava sendo construída, os conceitos de NFT e metaverso entraram no mainstream, e as blockchains públicas e soluções de escalabilidade estavam em fase de crescimento. Ao mesmo tempo, a oferta de projetos e tokens era relativamente limitada, com alta concentração de atenção.

Tomando o DeFi como exemplo, havia poucos projetos blue chips na época, e protocolos como Uniswap, Aave, Compound e Maker representavam todo o setor. As opções de investimento eram poucas, facilitando a formação de forças conjuntas para impulsionar todo o segmento para cima.

Esses dois fatores forneceram o solo fértil para a temporada das altcoins em 2021.

Por que “bons tempos não duram, grandes festas não se repetem”

Deixando de lado os fatores macroeconômicos, acredito que a estrutura atual do mercado mudou significativamente em relação a quatro anos atrás:

Expansão acelerada do lado da oferta de tokens

▲ Fonte: CMC

O efeito de enriquecimento de 2021 atraiu grandes volumes de capital. Nos últimos quatro anos, o boom do venture capital elevou as avaliações médias dos projetos, a popularização dos airdrops e a propagação viral dos memecoins aceleraram drasticamente o ritmo de emissão de tokens, com avaliações cada vez mais altas.

▲ Fonte: Tokenomist

Diferente de 2021, quando a maioria dos projetos tinha alta liquidez, atualmente, exceto pelos memecoins, os principais projetos do mercado enfrentam grande pressão de desbloqueio de tokens. Segundo a TokenUnlocks, só entre 2024 e 2025, mais de US$ 200 bilhões em tokens enfrentarão desbloqueio. Esse é o criticado cenário atual do setor: “alto FDV, baixa liquidez”.

Dispersão de atenção e liquidez

▲ Fonte: Kaito

No aspecto da atenção, o gráfico acima mostra aleatoriamente o mindshare de projetos Pre-TGE no Kaito. Entre os 20 principais projetos, podemos identificar pelo menos 10 subsegmentos diferentes. Se tivéssemos que resumir as principais narrativas do mercado em 2021, a maioria diria “DeFi, NFT, GameFi/Metaverse”. Já nos últimos dois anos, é difícil descrever o mercado com apenas algumas palavras.

Nesse contexto, o capital alterna rapidamente entre diferentes segmentos, permanecendo pouco tempo em cada um. O Crypto Twitter está repleto de informações incessantes, e diferentes grupos discutem temas distintos a maior parte do tempo. Essa fragmentação da atenção dificulta a formação de forças conjuntas como em 2021. Mesmo que um segmento apresente bom desempenho, é difícil que isso se espalhe para outros setores, muito menos impulsionar uma alta generalizada.

No aspecto da liquidez, um dos fundamentos da temporada das altcoins é o efeito de transbordamento dos lucros: a liquidez primeiro entra em ativos principais como bitcoin e ethereum, depois busca altcoins com potencial de retorno maior. Esse efeito de rotação e transbordamento sustenta a demanda de compra dos ativos de cauda longa.

Essa situação, que parecia natural, não foi observada neste ciclo:

-

Primeiro, porque as instituições e ETFs que impulsionam a alta do bitcoin e do ethereum não alocam capital em altcoins, preferindo ativos principais e produtos regulados, o que reforça o efeito de sucção dos ativos de topo, ao invés de elevar uniformemente o nível de todo o mercado.

-

Segundo, a maioria dos investidores de varejo provavelmente nem possui bitcoin ou ethereum, estando presos em altcoins nos últimos dois anos, sem liquidez extra.

Falta de aplicações que rompam a bolha

O boom de 2021 teve algum fundamento. O DeFi trouxe vitalidade para o uso de blockchain, antes esgotado; os NFTs expandiram o efeito dos criadores e celebridades para fora da bolha, com o crescimento vindo de novos usuários e casos de uso externos (ao menos era essa a narrativa).

Após quatro anos de iteração tecnológica e de produto, percebemos que houve excesso de construção de infraestrutura, mas poucas aplicações realmente romperam a bolha. Ao mesmo tempo, o mercado amadureceu, tornando-se mais pragmático e sóbrio — diante da fadiga estética das narrativas incessantes, o mercado precisa ver crescimento real de usuários e modelos de negócios sustentáveis.

Sem a entrada contínua de “sangue novo” para absorver a crescente oferta de tokens, o mercado fica preso em uma competição interna de estoque, o que não fornece a base necessária para uma alta generalizada.

Esboçando e imaginando a temporada atual das altcoins

A temporada das altcoins virá, mas não será como a de 2021.

Primeiro, a lógica básica de rotação de lucros e setores ainda existe. Podemos observar que, após o bitcoin atingir US$ 100 mil, o ímpeto de alta de curto prazo diminui claramente, e o capital começa a buscar o próximo alvo. O mesmo vale para o Ethereum.

Em segundo lugar, com a liquidez de mercado insuficiente a longo prazo e as altcoins presas nas mãos dos investidores, o capital precisa buscar formas de se salvar. O Ethereum é um bom exemplo: os fundamentos mudaram neste ciclo? As aplicações mais populares, Hyperliquid e pump.fun, não aconteceram no Ethereum; o conceito de “computador mundial” já é antigo.

Com liquidez interna insuficiente, só resta buscar fora. Impulsionado pelo DAT, e com o ETH triplicando de valor, muitas histórias sobre stablecoins e RWA ganharam base realista.

Imagino os seguintes cenários:

Alta de ativos com fundamentos sólidos

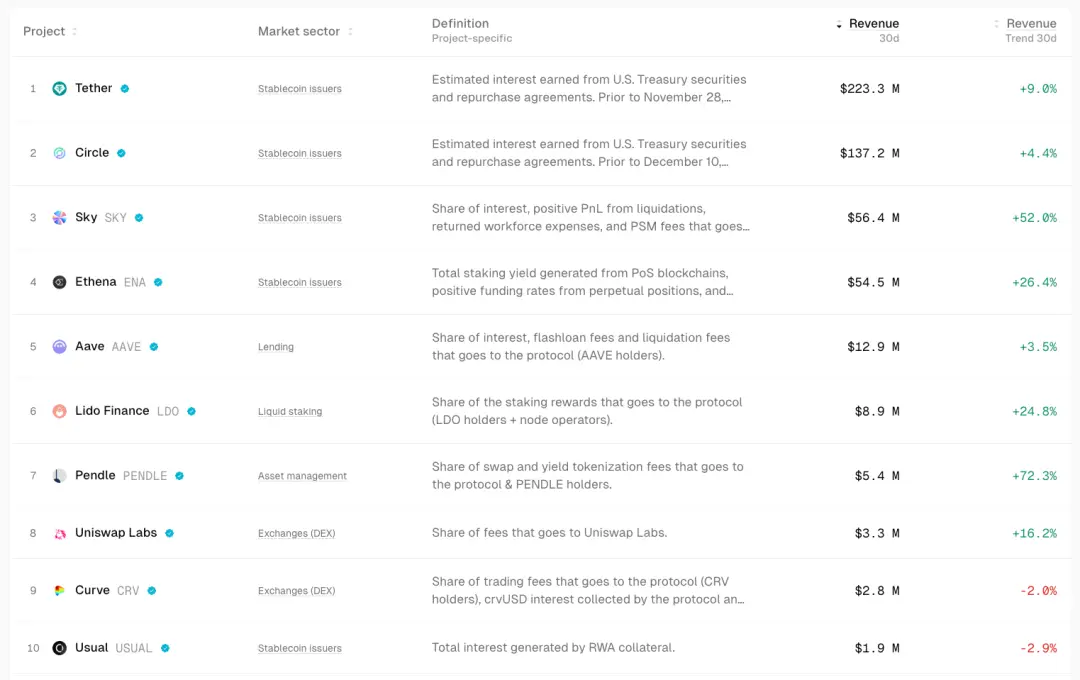

▲ Fonte: TokenTerminal

Em um mercado incerto, o capital instintivamente busca certeza.

O capital fluirá mais para projetos com fundamentos sólidos e PMF. Esses ativos podem ter ganhos limitados, mas são mais estáveis e previsíveis. Por exemplo, Uniswap e Aave, blue chips do DeFi, mantiveram boa resiliência mesmo em períodos de baixa; Ethena, Hyperliquid e Pendle se destacaram como estrelas neste ciclo.

Catalisadores potenciais podem ser ações de governança como ativação de taxas, entre outros.

O ponto comum desses projetos é que geram fluxo de caixa significativo e seus produtos já foram amplamente validados pelo mercado.

Oportunidades Beta em ativos fortes

Quando uma linha principal do mercado (como ETH) começa a subir, quem perdeu essa alta ou busca maior alavancagem procura “ativos proxy” altamente correlacionados para obter ganhos Beta. Exemplos: UNI, ETHFI, ENS, etc. Eles amplificam a volatilidade do ETH, mas sua sustentabilidade é menor.

Reprecificação de setores antigos com adoção mainstream

Da compra institucional de bitcoin, ETFs, até o modelo DAT, a narrativa central deste ciclo é a adoção das finanças tradicionais. Se o crescimento das stablecoins acelerar, supondo um aumento de 4 vezes para US$ 1 trilhão, parte desse capital provavelmente fluirá para o DeFi, impulsionando a reprecificação desses ativos. Ao migrar de produtos financeiros do nicho cripto para o mainstream financeiro, isso remodelará o framework de avaliação dos blue chips do DeFi.

Especulação em ecossistemas locais

▲ Fonte: DeFiLlama

O HyperEVM, devido ao alto volume de discussões, forte engajamento dos usuários e concentração de capital, pode gerar efeitos de riqueza e Alpha em ciclos de crescimento de projetos do ecossistema, durando de semanas a meses.

Divergência de avaliação em projetos estrela

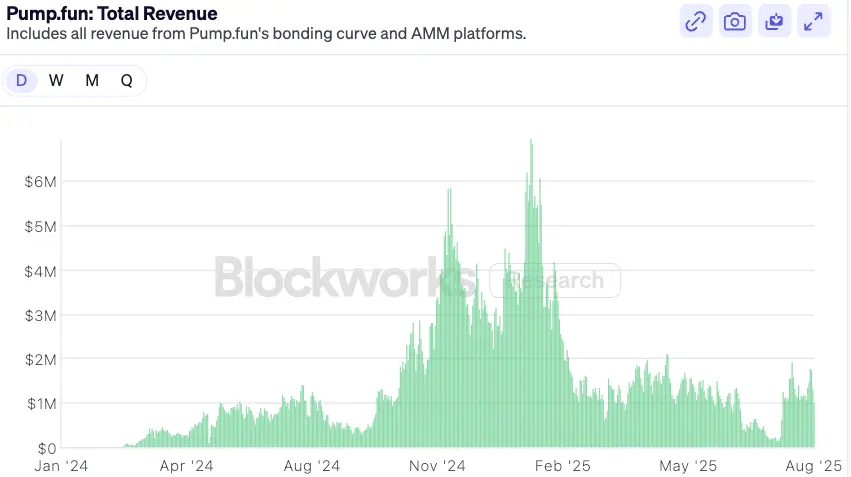

▲ Fonte: Blockworks

Tomando pump.fun como exemplo, após o pico de euforia do lançamento de tokens, quando a avaliação retorna a níveis conservadores e surgem divergências no mercado, se os fundamentos permanecerem fortes, pode haver oportunidades de recuperação. No médio prazo, pump.fun, como líder do segmento meme e com receita para sustentar os fundamentos e modelo de recompra, pode superar a maioria dos memes de topo.

Conclusão

Aquela temporada das altcoins de 2021, em que se podia “comprar de olhos fechados”, já é história. O ambiente de mercado está se tornando mais maduro e segmentado — o mercado está sempre certo, e como investidores só podemos nos adaptar continuamente a essas mudanças.

Com base no que foi exposto, faço algumas previsões para encerrar:

-

Após a entrada das instituições financeiras tradicionais no mundo cripto, sua lógica de alocação de capital é completamente diferente da dos investidores de varejo — elas precisam de fluxo de caixa explicável e modelos de avaliação comparáveis. Essa lógica de alocação beneficia diretamente a expansão e crescimento do DeFi no próximo ciclo. Para disputar o capital institucional, os protocolos DeFi, nos próximos 6–12 meses, adotarão de forma mais ativa mecanismos de distribuição de taxas, recompra ou design de dividendos.

No futuro, a lógica de avaliação baseada apenas em TVL migrará para a lógica de distribuição de fluxo de caixa. Podemos ver isso em alguns produtos DeFi institucionais lançados recentemente, como o Horizon da Aave, que permite empréstimos de stablecoins com títulos do Tesouro dos EUA tokenizados e fundos institucionais como colateral.

Com o ambiente macro de taxas de juros se tornando mais complexo e a demanda das finanças tradicionais por rendimento on-chain crescendo, infraestruturas de rendimento padronizadas e produtizadas se tornarão joias do setor: derivativos de taxa de juros (como Pendle), plataformas de produtos estruturados (como Ethena) e agregadores de rendimento serão beneficiados.

O risco para os protocolos DeFi é que instituições tradicionais usem sua marca, compliance e vantagens de distribuição para lançar seus próprios produtos “jardim murado” regulados, competindo com o DeFi existente. Isso já pode ser visto no lançamento conjunto da Paradigm e Stripe da blockchain Tempo.

-

O futuro mercado das altcoins pode tender a uma estrutura “barbell”, com a liquidez fluindo para dois extremos: de um lado, DeFi blue chips e infraestrutura, que possuem fluxo de caixa, efeito de rede e reconhecimento institucional, absorvendo a maior parte do capital que busca crescimento estável; do outro, ativos puramente especulativos de alto risco — memecoins e narrativas de curto prazo. Esses ativos não têm fundamentos, mas servem como ferramentas especulativas de alta liquidez e baixo acesso, atendendo à demanda do mercado por risco e retorno extremos. Projetos intermediários, com algum produto mas sem grande diferencial ou narrativa, podem ficar em posição desconfortável se a estrutura de liquidez não melhorar.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Interpretando o Leilão Holandês da ZAMA: Como Aproveitar a Última Oportunidade de Interação?

A ZAMA lançará um Leilão de Lances Fechados baseado em Criptografia Homomórfica Total no dia 12 de janeiro para vender 10% dos tokens, garantindo uma distribuição justa sem frontrunning ou bots.

Como obter um rendimento anualizado de 40% através de arbitragem na Polymarket?

Ao exibir operações reais de arbitragem estruturada, fornece uma referência clara para a concorrência cada vez mais acirrada de arbitragem no mercado de previsões.

Análise do leilão holandês público da ZAMA: como aproveitar a última oportunidade de interação?

A ZAMA lançará em 12 de janeiro um leilão holandês selado baseado em criptografia totalmente homomórfica, vendendo 10% dos tokens para garantir uma distribuição justa, sem frontrunning e sem bots.

O Standard Chartered Bank reduz sua previsão de preço do Bitcoin para 2025 para US$ 100.000.