O acadêmico surpreende: professor de cidade pequena, Waller, é o principal candidato à presidência do Federal Reserve

Stablecoins, RWA e pagamentos on-chain estão entrando em um raro período de ressonância favorável de políticas.

Autor: Ethan, Odaily

No início da manhã de 12 de setembro, horário do Leste Asiático, o mercado de taxas dos fundos federais dos EUA enviou um sinal altamente claro: a probabilidade de o Federal Reserve cortar a taxa de juros em 25 pontos-base na reunião deste mês já atingiu 93,9%. Após cinco reuniões consecutivas sem mudanças, o mercado finalmente testemunhou uma mudança direcional na política monetária. Ao mesmo tempo, outra aposta relacionada ao futuro do Fed nos próximos dois anos está silenciosamente em andamento: quem substituirá Powell como o próximo presidente do Federal Reserve?

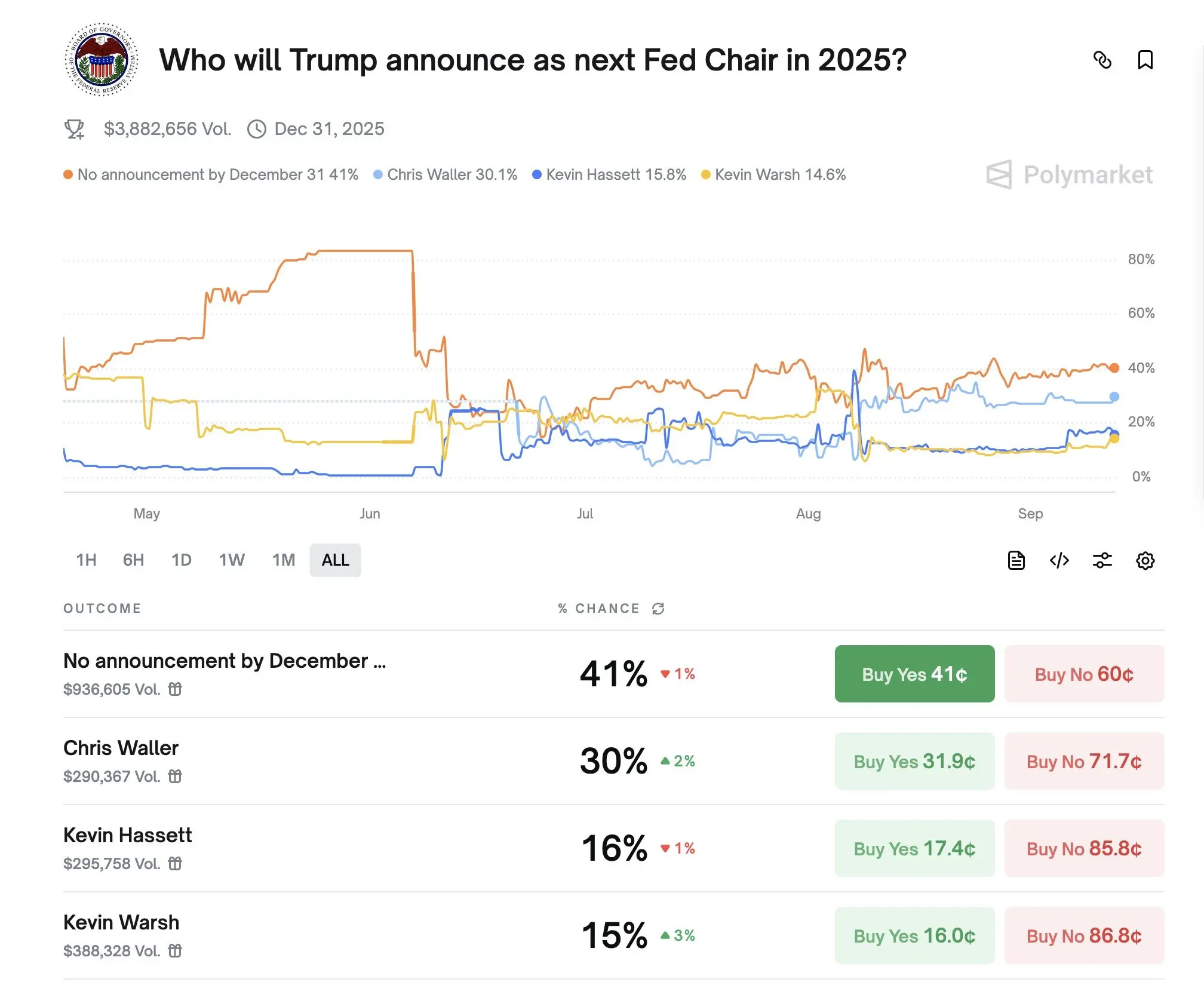

No Polymarket, uma plataforma descentralizada de previsões, até a mesma data, o atual membro do Fed, Christopher Waller, liderava com 30% de probabilidade, à frente de outros dois concorrentes do “grupo Kevin” — Hassett (16%) e Warsh (15%). No entanto, o mercado também mantém uma possibilidade mais dramática: a probabilidade de que “Trump não anunciará o sucessor até o final do ano” ainda ocupa o primeiro lugar, com 41%.

Esses dados mostram que o mercado está apostando em duas direções ao mesmo tempo: uma é o caminho do corte de juros já consensual, a outra é a disputa ainda incerta pelo comando da política monetária. E entre esses dois cenários, o nome de Waller aparece repetidamente em diversas análises de mercado e debates políticos.

Por que o mercado começou a “acreditar em Waller”?

A história de um “membro atípico do Fed”: como um professor de cidade pequena chegou ao topo?

A origem e o currículo de Waller destoam do padrão do Federal Reserve. Ele não veio da Ivy League, nem ocupou cargos de destaque no Goldman Sachs ou JPMorgan; nasceu em uma pequena cidade de Nebraska com menos de 8.000 habitantes, e se formou em economia pela Bemidji State University. Em 1985, obteve o doutorado em economia pela Washington State University e iniciou uma longa carreira acadêmica, lecionando e pesquisando por 24 anos em universidades como Indiana University, University of Kentucky e University of Notre Dame.

Depois, ele passou 24 anos na academia pesquisando teoria monetária, com foco em independência do banco central, mandatos e mecanismos de coordenação de mercado. Só em 2009 deixou o campus para se tornar diretor de pesquisa do Federal Reserve de St. Louis. Em 2019, foi indicado por Trump para o Conselho do Fed, um processo repleto de controvérsias e dificuldades, mas finalmente, em 3 de dezembro de 2020, o Senado aprovou sua nomeação por uma margem apertada de 48 a 47. Entrando no topo do Fed aos 61 anos, Waller era mais velho que a maioria dos membros, mas isso virou uma vantagem: ele não tinha muitos compromissos, não devia favores a Wall Street e, tendo passado pelo Fed de St. Louis, sabia que o Federal Reserve não é um bloco monolítico — vozes divergentes não só são toleradas, às vezes são encorajadas.

Esse caminho lhe deu tanto julgamento técnico quanto liberdade de expressão, sem ser rotulado como representante de qualquer facção. Do ponto de vista de Trump, alguém assim talvez seja mais fácil de “usar”; para o mercado, um candidato assim significa “menos incerteza”.

No entanto, em um jogo de sucessão onde burocracia e vontade política se entrelaçam, Waller não é naturalmente o favorito do mercado. Sua carreira é mais acadêmica e técnica, não é conhecido por discursos públicos nem aparece frequentemente na mídia financeira.

Mas foi justamente esse perfil que o tornou um “candidato de consenso” frequentemente citado em ferramentas de mercado e comentários políticos. O motivo está em sua tripla compatibilidade:

Primeiro, seu estilo de política monetária é flexível, mas não especulativo.

Waller não é um típico “falcão da inflação”, nem um defensor do afrouxamento monetário. Ele defende que a política deve se adaptar às condições econômicas: em 2019 apoiou cortes preventivos de juros diante de uma possível recessão; em 2022, foi a favor de aumentos rápidos para conter a inflação; e em 2025, com a economia desacelerando e a inflação caindo, foi um dos primeiros membros do Fed a votar por cortes. Esse estilo “não ideológico” se destaca em um Fed altamente politizado.

Segundo, suas relações políticas são claras e sua imagem técnica é extremamente limpa.

Waller foi indicado ao Fed por Trump em 2020, sendo um dos poucos dentro do Partido Republicano a conseguir manter “neutralidade técnica” e “compatibilidade política”. Não é visto como “aliado de Trump”, nem rejeitado pelo establishment do partido, o que lhe dá amplo espaço de manobra em meio à intensa competição partidária.

Diferente de Hassett, que tem posições marcantes, e de Warsh, com fortes laços com Wall Street, Waller exibe um perfil mais puro de tecnocrata. É mais facilmente visto como “um profissional confiável” e, em um cenário político altamente polarizado, essa imagem desideologizada e baseada em competência faz dele uma escolha estável e aceitável para vários lados.

Terceiro, sua postura sobre tecnologia cripto é de “tolerância” dentro do sistema.

Waller não é um “crente cripto”, mas é um dos membros do Fed que mais falou sobre stablecoins, pagamentos com IA, tokenização, etc. Não defende inovação liderada pelo governo, é contra o CBDC, mas apoia stablecoins privadas como ferramentas para melhorar a eficiência dos pagamentos, propondo que “o governo deve construir a infraestrutura básica, como faz com rodovias, e deixar o resto para o mercado”.

Entre finanças tradicionais e ativos digitais, comparado aos outros dois candidatos, ele é talvez o único alto funcionário do Fed a enviar um sinal claro de “colaboração público-privada”.

Faros e senso de timing: ele sabe quando falar e quando ficar em silêncio

Em julho deste ano, o Fed realizou a reunião de verão do FOMC. Embora o mercado esperasse a manutenção das taxas, ocorreu algo raro: Waller e Michelle Bowman votaram contra, defendendo um corte imediato de 25 pontos-base.

Esse tipo de “voto dissidente minoritário” é incomum no Fed. A última vez que algo assim aconteceu foi em 1993.

Duas semanas antes da votação, Waller já havia sinalizado sua posição em um seminário do banco central na New York University. Em seu discurso, defendeu abertamente que “os dados econômicos atuais apoiam um corte moderado de juros”. Superficialmente, foi uma “comunicação técnica antecipada”; mas, em termos de timing, foi um sinal político. Na época, Trump criticava Powell de forma intensa no Truth Social, exigindo “corte imediato de juros”. O voto e o discurso de Waller não alinharam totalmente com o presidente, mas também não protegeram Powell. Ele posicionou-se exatamente entre “ajuste de política” e “independência técnica”.

Em um Fed altamente politizado, um membro que sabe medir as palavras e escolher o momento certo para se manifestar demonstra ainda mais perfil de liderança.

Trump critica Powell por “péssima e incompetente” gestão da construção do prédio do Fed

Se ele assumir, como o mercado cripto deve reagir?

Para o mercado cripto, “quem comanda o Fed” nunca foi apenas fofoca, mas sim um reflexo triplo das expectativas políticas, do sentimento de mercado e do caminho regulatório. Se desta vez for mesmo Waller a assumir a presidência, precisamos pensar seriamente em como três tipos de agentes vão reprecificar o futuro.

Primeiro, para emissores de stablecoins e o setor de compliance, será a abertura em larga escala de uma “janela de diálogo regulatório”

Waller já declarou em vários discursos ser contra o CBDC, dizendo que “não resolve as falhas de mercado do sistema de pagamentos atual”, e enfatizou as vantagens das stablecoins privadas (como USDC, DAI, PayPal USD, etc.) na eficiência dos pagamentos e liquidações internacionais. Ele defende que a regulação deve vir do “Congresso, não de agências ampliando seus poderes”, e pede que “essas novas tecnologias não sejam estigmatizadas”.

Isso significa que, se ele se tornar presidente, projetos como Circle, MakerDAO, Ethena, etc., podem entrar em um período de “caminho institucional definido”, saindo da zona cinzenta entre SEC e CFTC. Mais importante, a filosofia de Waller de “mercado liderando, governo apoiando” pode levar o Tesouro, FDIC e outras agências a colaborarem na criação de um marco regulatório para stablecoins, promovendo políticas de licenciamento, padronização de reservas e transparência de informações.

Segundo, para ativos principais como BTC e ETH, será um “guarda-chuva de proteção de médio prazo” com “sentimento positivo e regulação mais branda”

Embora Waller nunca tenha elogiado publicamente Bitcoin ou Ethereum, em 2024 ele afirmou: “O Fed não deve escolher lados no mercado”. Apesar de simples, isso significa que o Fed não buscará ativamente “reprimir sistemas não dolarizados”, desde que não ameacem a soberania dos pagamentos ou causem riscos sistêmicos.

Isso dará a BTC e ETH uma “janela de ciclo regulatório relativamente brando”. Mesmo que a SEC ainda questione seu status de valores mobiliários, se o Fed não pressionar pelo CBDC, não bloquear pagamentos cripto e não intervir em atividades on-chain, o sentimento especulativo e o apetite ao risco do mercado tendem a melhorar naturalmente.

Em resumo, na “era Waller”, o Bitcoin talvez não receba “apoio oficial”, mas terá um “alívio regulatório” natural.

Terceiro, para desenvolvedores e inovadores nativos de DeFi, será uma “janela rara de diálogo com o banco central”

Waller mencionou em vários eventos deste ano “pagamentos com IA”, “contratos inteligentes”, “tecnologia de livro-razão distribuído”, dizendo: “Não precisamos adotar essas tecnologias, mas precisamos entendê-las”. Essa postura contrasta fortemente com a de muitos reguladores que evitam ou depreciam a tecnologia cripto.

Isso abre um espaço extremamente importante para desenvolvedores: não é preciso ser aceito, mas pelo menos não será mais rejeitado.

De Libra a USDC, de EigenLayer a Visa Crypto, gerações de desenvolvedores e reguladores centrais viveram um “universo paralelo” de comunicação. Se Waller assumir, o Fed pode se tornar o primeiro banco central disposto a dialogar com os nativos de DeFi.

Em outras palavras, os desenvolvedores cripto podem estar diante do início de uma era de “direito de negociação política” e “voz financeira”.

Conclusão: mercado de previsões precifica o futuro, escolha do presidente define a direção

“Waller será o novo presidente?” Ainda não há resposta. Mas o mercado já está negociando “como ele precificaria o futuro se fosse presidente”. E a aposta de 31% do mercado de previsões nele continua subindo, muito acima dos concorrentes.

Nesse contexto, é certo que as expectativas de corte de juros estão se concretizando; a indústria cripto busca uma brecha política; e os ativos em dólar estão em um triângulo global de “emissão crescente de títulos do Tesouro dos EUA – juros elevados – recuperação do apetite ao risco”. Waller, como um sucessor politicamente aceitável, previsível em política e imaginável para o mercado, naturalmente se torna o foco das apostas.

Mas talvez haja outro ponto a observar: se ele não se tornar presidente do Fed, como o mercado irá reajustar essas expectativas? E se ele realmente assumir — talvez a corrida pelo “sistema do dólar da próxima geração” esteja apenas começando.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Interpretando o Leilão Holandês da ZAMA: Como Aproveitar a Última Oportunidade de Interação?

A ZAMA lançará um Leilão de Lances Fechados baseado em Criptografia Homomórfica Total no dia 12 de janeiro para vender 10% dos tokens, garantindo uma distribuição justa sem frontrunning ou bots.

Como obter um rendimento anualizado de 40% através de arbitragem na Polymarket?

Ao exibir operações reais de arbitragem estruturada, fornece uma referência clara para a concorrência cada vez mais acirrada de arbitragem no mercado de previsões.

Análise do leilão holandês público da ZAMA: como aproveitar a última oportunidade de interação?

A ZAMA lançará em 12 de janeiro um leilão holandês selado baseado em criptografia totalmente homomórfica, vendendo 10% dos tokens para garantir uma distribuição justa, sem frontrunning e sem bots.

O Standard Chartered Bank reduz sua previsão de preço do Bitcoin para 2025 para US$ 100.000.