Enquanto os KOLs exibem seus ganhos, eu quero compartilhar as lições dolorosas de três anos investindo como VC.

Fonte: X

Autor: BruceLLBlue

Recentemente, o Twitter está agitado, com uma onda de KOLs de língua chinesa exibindo postagens de “quanto ganharam no último ano”: milhões, dezenas de milhões, 102,4 bilhões (quem está brincando, não fuja)... Depois de ver isso só posso dizer: impressionante!

Mas, como ex-responsável de investimentos em VC (GP, General Partner), só quero desabafar um pouco:

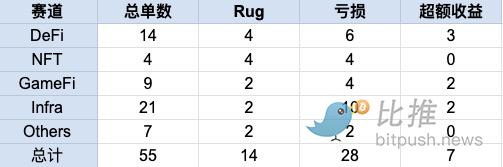

Recentemente, após alguns anos como Crypto VC, perdi dezenas de milhões de dólares. Não é conversa fiada, é uma história real de sangue e lágrimas: 3 anos, mais de 55 investimentos, 27 deles com prejuízo (incluindo rug), 15 indo diretamente a zero, além de ter investido em 9 VCs de destaque.

Entre eles, todos os projetos relacionados a NFT foram à falência, GameFi teve 33% de rug, e Infra foi a área mais afetada, com muitos projetos restando apenas 10%-20% do valor inicial.

Para os KOLs que exibem seus ganhos e os nobres traders de Crypto, parabéns por terem aproveitado o boom do mercado secundário; e os VCs comuns focados em investimentos primários? Vivem bajulando os projetos; esperam 3-4 anos pelo desbloqueio, e o resultado geralmente é “investiu cedo, investiu certo, mas não consegue sair”. Por que mostrar as perdas? Porque isso não é reclamar de pobreza, mas sim um alerta. Ser Crypto VC já é difícil, o bear market destrói, o bull market faz os projetos “colherem” os investidores.

Mas acredito que, neste novo ciclo, continuar como VC (ou evoluir o papel) não é necessariamente o melhor momento, apesar da entrada de grandes fundos institucionais, regulamentação mais clara e ferramentas AI+on-chain remodelando os caminhos de saída. Acredito que existem maneiras melhores de realizar valor pessoal. Compartilho minhas lições de sangue e lágrimas para que todos possam refletir.

Lição 1: Estatísticas nuas, a verdade sobre a “taxa de sucesso” em 55 investimentos

De agosto de 2022, quando entrei no Crypto VC, até julho de 2025, liderei pessoalmente 55 investimentos diretos + investi em 9 fundos.

-

Rug representou 14/55 (25,45%): O maior problema foram os projetos de NFT, todos foram a zero. Um deles, apoiado por uma grande IP, era um “projeto estrela”, NFTs bombaram no início, mas a equipe tinha pouca experiência em Web3, o fundador era uma celebridade sem interesse real em tokens, membros-chave saíram e houve um soft rug; outro projeto de “música+Web3”, fundado por ex-executivos de uma gigante, ficou anos sem entregar nada e sumiu silenciosamente. Teve também o “sonho empreendedor” de um executivo de Dex: o fundador fazia a equipe trabalhar informalmente e embolsava o dinheiro, enquanto os principais funcionários fugiram; projetos “promissores” de laboratórios universitários, quase todos fracassaram.

-

Prejuízo em 28/55 (50,1%): Um projeto de GameFi subiu 5x no lançamento e depois despencou (restando 20% do custo, queda de 99%); outro GameFi de equipe com histórico em grande empresa norte-americana chegou a 12x no pico, hoje vale só 10% do custo; outro GameFi foi prejudicado pelo Launchpad de uma CEX, que gerou pressão de venda e o projeto morreu. Infra foi ainda pior: sem avanços no ecossistema, sem inovação tecnológica, após o hype, muitos restaram apenas 10% do valor inicial; sem hedge oportuno, seria um desastre total; além disso, um projeto socialfi do ecossistema MOVE caiu antes mesmo do bull market de 2024.

-

-

E quanto aos investimentos em fundos (FoF, Fundos de Fundos)? Investi em

-

@hack_vc @Maven11Capital @FigmentCapital @IOSGVC @BanklessVC e outros 9 fundos de destaque na Europa e EUA; esses fundos participaram dos investimentos iniciais em projetos muito conhecidos deste ciclo, como:

@eigenlayer @babylonlabs_io @MorphoLabs @movementlabsxyz @ionet @alt_layer @MYX_Finance @solayer_labs @ethsign @0G_labs @berachain @initia @stable @monad @ether_fi @brevis_zk @SentientAGI .

No papel, parece bom, com 2-3x, parece respeitável, mas o DPI real (retorno realizado) provavelmente é apenas 1-1,5x. Por que essa expectativa? Principalmente porque o desbloqueio dos projetos é lento, a liquidez do mercado é ruim, e se houver um bear market ou um colapso como o da FTX, as posições podem despencar instantaneamente.

Lição 2: Buracos profundos, natureza humana mais profunda — alguns casos trágicos que me marcaram

-

O mais doloroso é “apostar nas pessoas” e se dar mal: um projeto Dex, o fundador parecia ter o prestígio de ex-executivo de CEX, mas na prática terceirizava o trabalho e ficava com o dinheiro; o “sonho de grande empresa norte-americana” em GameFi, subiu 12x no lançamento e depois só caiu, nunca se recuperou. Um fundador da @0xPolygon lançou um projeto Infra, mas o ecossistema não avançou e restou só 15% do valor investido; vários projetos Infra populares estrearam nas duas grandes exchanges coreanas (Upbit e Bithumb), mas depois só caíram, nunca se recuperaram. Até um projeto de “música NFT”, fundado por executivo da Tencent Music, terminou em soft rug após anos sem entregar nada.

-

Para os VCs de língua chinesa, a dor é maior: idioma, modo de pensar e recursos são desvantagens naturais, os fundos europeus e americanos jogam de outro jeito, eles apostam no volume para ganhar taxas de administração, enquanto nós pensamos no curto prazo e vendemos rápido. Projetos famosos levantam grandes somas e terceirizam a execução do roadmap globalmente (já vi alguns, só precisa de dinheiro), o fundador só precisa cuidar da comunidade e levantar fundos. E os VCs? São o grupo mais fraco, alguns projetos despejam tokens via airdrop, negociam com exchanges coreanas usando pen drives (depois do pump inicial, dividem o lucro, por isso há tanto ágio nas aberturas dessas exchanges), e os investidores não têm como auditar. Todo VC acha que é incrível, mas se olhar o IRR e DPI desses fundos, é melhor investir em USDT/USDC a prazo fixo.

Lição 3: Depois de tantas perdas, aprendi a “evolução do exit como rei”

-

Ser VC é realmente difícil, é preciso sobreviver ao bear market, apostar nas pessoas, entender a natureza humana, esperar o desbloqueio dos tokens por 3-4 anos, e se não fizer hedge ou gestão de liquidez no mercado secundário, ganhos extraordinários são praticamente impossíveis. Pelo que observei, os projetos que realmente trouxeram ganhos acima da média foram investidos entre o colapso da FTX e o final de 2023, principalmente porque: a avaliação era baixa, os fundadores tinham convicção e o timing era certo (projeto teve tempo para explorar e fazer TGE no início do bull market). Por que outros projetos não deram retorno ou deram prejuízo? Os principais motivos são: estavam caros demais, foram investidos cedo demais ou houve desencontro no desbloqueio.

Refletindo, tudo isso é experiência valiosa! E agora, com o $BTC batendo recordes, grandes instituições tradicionais/Wall Street estão entrando rapidamente, a janela de enriquecimento para pessoas comuns está diminuindo, e o retorno dos investimentos institucionais está se aproximando do venture capital Web2 (difícil voltar à era de crescimento selvagem pré-2021).

A nova geração de investidores: não precisa ser VC, pode ser um investidor-anjo individual ou um super KOL, que, com sua influência e recursos, consegue condições de desbloqueio e preços melhores que os VCs. E não basta investir cedo e certo, é preciso capturar toda a cadeia: primário, secundário, opções/conversíveis, airdrop, market making, hedge e arbitragem Defi. Na verdade, há uma grande diferença de percepção entre Oriente e Ocidente, e isso é uma mina de ouro para arbitragem.

Virei-me para o teclado: o caminho digno de entregar alpha através de conteúdo

-

Perder dezenas de milhões como Crypto VC me fez enxergar uma coisa: bajular projetos, esperar desbloqueio de tokens, apostar na natureza humana, só traz o rótulo depreciativo de “cachorro de VC” e as reclamações dos investidores por trás, enquanto os projetos podem despejar tokens via airdrop e os investidores só podem assistir. Chega! Agora, escolho escrever: batendo no teclado todos os dias, compartilho insights e alpha do setor, sem mais esperar desbloqueio de projetos, mas antecipando e capturando oportunidades. Comparado à espera passiva do VC, esse caminho é mais digno, permite entregar valor livremente, e o retorno composto é a confiança e o compartilhamento dos leitores.

-

No fim, depois desses anos, finalmente entendi: paciência > oportunidade, sorte > profissionalismo, FOMO = suicídio.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Conectando os novos polos de capital da China, EUA e Ásia-Pacífico: Centro de Inovação da Ásia-Pacífico (APIC) é oficialmente inaugurado em Kuala Lumpur, construindo um novo ecossistema global de capacitação empresarial

Como um importante centro comercial conectando China, Estados Unidos, Ásia-Pacífico e Oriente Médio, a inauguração da APIC marca o lançamento oficial de um novo ecossistema que integra incubação de inovação Web3, capacitação educacional global e integração de capitais transfronteiriços.

Mercado cripto adiciona US$ 150 bilhões em 24 horas: Por que o Bitcoin está subindo hoje?

Bitcoin ultrapassa US$ 94 mil em meio à incerteza sobre o Fed

Cripto atinge momento Netscape, diz fundador da Paradigm

Populares

MaisConectando os novos polos de capital da China, EUA e Ásia-Pacífico: Centro de Inovação da Ásia-Pacífico (APIC) é oficialmente inaugurado em Kuala Lumpur, construindo um novo ecossistema global de capacitação empresarial

Mercado cripto adiciona US$ 150 bilhões em 24 horas: Por que o Bitcoin está subindo hoje?