A era do "IPO" do Bitcoin chegou: a consolidação de preços não é o fim, mas o ponto de partida para acumular mais

A era de alocação de 1% em bitcoin chegou ao fim; 5% se torna o novo ponto de partida.

A era da alocação de 1% em Bitcoin chegou ao fim, 5% se torna o novo ponto de partida.

Autor: Matt Hougan, Diretor de Investimentos da Bitwise

Tradução: Saoirse, Foresight News

A lateralização do Bitcoin marca, na verdade, a chegada do seu “momento IPO”. Por que isso significa uma alocação de ativos em proporção maior? Eis a resposta.

No artigo mais recente de Jordi Visser, ele explora uma questão crucial: apesar das boas notícias — forte fluxo de capital nos ETFs, avanços regulatórios significativos, demanda institucional crescente — o Bitcoin permanece frustrantemente lateralizado.

Visser acredita que o Bitcoin está passando por um “IPO silencioso”, transformando-se de um “conceito excêntrico” em um “caso de sucesso mainstream”. Ele aponta que, normalmente, ações que passam por essa transição tendem a lateralizar entre 6 e 18 meses antes de iniciarem uma nova alta.

Tomemos o Facebook (agora Meta) como exemplo. Em 12 de maio de 2012, o Facebook abriu capital a US$ 38 por ação. Por mais de um ano, o preço das ações ficou lateralizado ou caiu, levando 15 meses para superar o preço do IPO. Google e outras startups de tecnologia de destaque também apresentaram movimentos semelhantes após o IPO.

Visser afirma que a lateralização não significa necessariamente que o ativo tenha problemas. Isso geralmente ocorre porque fundadores e funcionários iniciais optam por “realizar lucros e sair”. Aqueles investidores que apostaram alto quando a startup era extremamente arriscada agora colhem retornos de centenas de vezes e, naturalmente, querem garantir seus ganhos. O processo de venda por insiders e absorção por investidores institucionais leva tempo — só quando essa transferência de ativos atinge certo equilíbrio é que o preço volta a subir.

Visser aponta que a situação atual do Bitcoin é muito semelhante. Aqueles que compraram Bitcoin a US$ 1, US$ 10, US$ 100 ou mesmo US$ 1.000 agora detêm riquezas que podem atravessar gerações. Hoje, o Bitcoin já é “mainstream” — ETFs negociados na Bolsa de Valores de Nova York, grandes empresas o incluindo em seus ativos de reserva, fundos soberanos entrando no mercado — e esses investidores iniciais finalmente têm a chance de realizar seus lucros.

Isso é motivo de comemoração! A paciência deles finalmente foi recompensada. Cinco anos atrás, se alguém vendesse US$ 1.1 bilhões em Bitcoin, provavelmente causaria caos no mercado; hoje, o mercado já conta com uma base de compradores diversificada e volume suficiente para absorver esse tipo de transação de forma mais estável.

Vale ressaltar que os dados on-chain não são unânimes quanto a “quem está vendendo”, então a análise de Visser é apenas um dos fatores que influenciam o mercado atualmente. Mas esse fator é crucial, e refletir sobre seu impacto futuro é, sem dúvida, valioso.

A seguir, destaco duas conclusões principais que extraí deste artigo.

Conclusão 1: Perspectiva de longo prazo extremamente otimista

Muitos investidores em cripto se sentem desanimados após ler o artigo de Visser: “Os grandes do início estão vendendo Bitcoin para as instituições! Será que eles sabem de algo que não sabemos?”

Essa interpretação está totalmente equivocada.

O fato de investidores iniciais venderem não significa o “fim do ciclo de vida” de um ativo, apenas representa que o ativo entrou em uma nova fase.

Voltando ao exemplo do Facebook. De fato, o preço ficou lateralizado abaixo dos US$ 38 do IPO por um ano, mas hoje a ação vale US$ 637, uma alta de 1576% desde o lançamento. Se eu pudesse voltar a 2012, compraria todas as ações do Facebook a US$ 38.

Claro, investir na rodada Série A do Facebook teria gerado retornos ainda maiores — mas o risco naquela época era muito maior do que após o IPO.

O mesmo vale para o Bitcoin hoje. No futuro, a chance de o Bitcoin multiplicar por 100 em um ano será menor, mas, uma vez encerrada a “fase de distribuição de ativos”, ainda há enorme potencial de valorização. Como a Bitwise destacou no relatório “Hipóteses de Mercado de Capitais de Longo Prazo para o Bitcoin”, acreditamos que o Bitcoin pode chegar a US$ 1,3 milhões por unidade até 2035, e pessoalmente considero essa previsão conservadora.

Além disso, quero acrescentar: o mercado após a venda dos grandes do início no Bitcoin é diferente do mercado após o IPO de uma empresa. Após o IPO, a empresa precisa continuar crescendo para sustentar o preço das ações — o Facebook não poderia saltar de US$ 38 para US$ 637 imediatamente, pois não tinha receita e lucro suficientes para justificar tal valorização, sendo necessário expandir receitas, explorar novos negócios, investir no mobile, etc., tudo com riscos envolvidos.

Mas o Bitcoin não é assim. Uma vez que os grandes do início vendam, o Bitcoin não precisa “fazer nada” — para crescer de um valor de mercado de US$ 2,5 trilhões para o patamar do ouro, de US$ 25 trilhões, o único requisito é “obter reconhecimento amplo”.

Não estou dizendo que isso acontecerá da noite para o dia, mas pode ser mais rápido do que o ciclo de valorização das ações do Facebook.

Do ponto de vista de longo prazo, a lateralização do Bitcoin é, na verdade, uma “oportunidade de ouro”. Para mim, é uma excelente chance de acumular mais antes da próxima alta.

Conclusão 2: A era da alocação de 1% em Bitcoin já acabou

Como Visser diz em seu artigo, empresas que completam o IPO têm riscos muito menores do que startups em estágio inicial. A distribuição acionária é mais ampla, a fiscalização regulatória é mais rigorosa e há mais oportunidades de diversificação. Investir no Facebook após o IPO é muito menos arriscado do que investir em uma startup fundada por universitários desistentes trabalhando em uma casa de festas em Palo Alto.

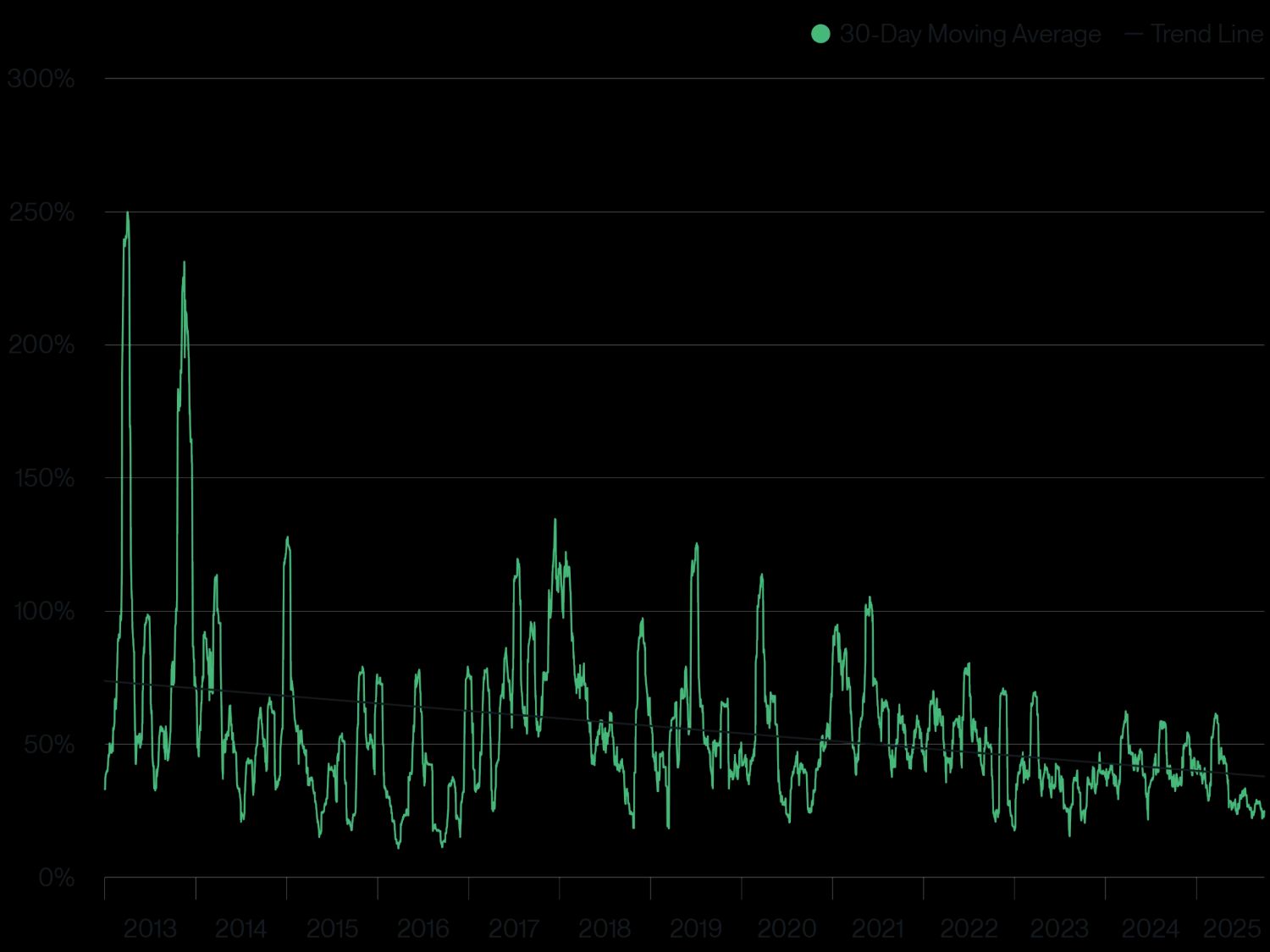

O mesmo vale para o Bitcoin hoje. À medida que os detentores de Bitcoin passam de “entusiastas iniciais” para “investidores institucionais”, e com o amadurecimento da tecnologia, o Bitcoin já não enfrenta mais o “risco existencial” de dez anos atrás, tornando-se uma classe de ativos madura. Isso é claramente refletido na volatilidade do Bitcoin — desde que os ETFs de Bitcoin começaram a ser negociados em janeiro de 2024, sua volatilidade caiu significativamente.

Volatilidade histórica do Bitcoin

Fonte dos dados: Bitwise Asset Management. Período dos dados: 1º de janeiro de 2013 a 30 de setembro de 2025.

Essa mudança traz um insight importante para os investidores: no futuro, o retorno do Bitcoin pode diminuir um pouco, mas sua volatilidade cairá significativamente. Como alocador de ativos, diante dessa mudança, minha escolha não será “vender” — afinal, prevemos que o Bitcoin será um dos melhores ativos globais da próxima década — pelo contrário, vou “aumentar a posição”.

Em outras palavras, menor volatilidade significa “menor risco em deter mais desse ativo”.

O artigo de Visser também confirma algo que já observamos: nos últimos meses, a Bitwise realizou centenas de reuniões com consultores financeiros, instituições e outros investidores profissionais, e percebeu uma tendência clara — a era da alocação de 1% em Bitcoin acabou. Cada vez mais investidores acreditam que 5% deve ser o “ponto de partida”.

O Bitcoin está vivendo seu “momento IPO”. Se a história serve de guia, devemos receber essa nova era “aumentando a posição”.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A essência do Bitcoin e da IA

O liberalismo dá vitalidade ao bitcoin; a democratização lhe proporciona escala. O efeito de rede é a ponte invisível que conecta ambos, além de comprovar que a liberdade cresce com a participação.

Pressão de Trump surte efeito! As cinco maiores refinarias da Índia suspendem compras de petróleo russo

Devido às sanções ocidentais e às negociações comerciais entre os Estados Unidos e a Índia, a Índia reduziu significativamente as compras de petróleo bruto da Rússia em dezembro, com as cinco principais refinarias não fazendo nenhum pedido.

Masayoshi Son entra em ação! SoftBank vende todas as ações da Nvidia, arrecada US$ 5,8 bilhões e direciona investimentos para outras áreas de IA

O Grupo SoftBank vendeu todas as suas ações da Nvidia, obtendo um lucro de 5.8 bilhões de dólares. O fundador, Masayoshi Son, está ajustando o foco estratégico da empresa, direcionando mais recursos para os setores de inteligência artificial e chips.

Análise detalhada do projeto Allora Network & análise de valor de mercado do ALLO