O mundo PoS está reduzindo a inflação e cortando o staking! Reflexão coletiva de Polkadot, Solana, NEAR e Celestia!

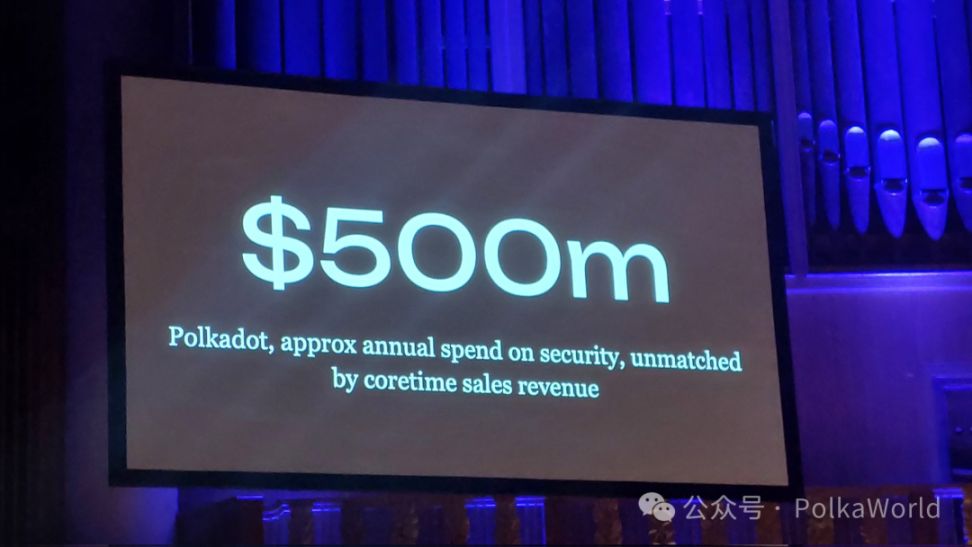

Quando Gavin Wood anunciou no Web3 Summit que a Polkadot reduziria o custo de segurança (recompensas de staking) de 500 milhões de dólares por ano para 90 milhões de dólares, isso não apenas causou um grande impacto na comunidade Polkadot, mas também abalou a “lógica padrão” de todo o mundo PoS.

Mas, será que 90 milhões realmente conseguem sustentar o sistema de segurança da Polkadot?

Por trás dessa questão, está uma pergunta que todo o setor evita encarar: quanto realmente pagamos por “segurança” nesses anos? Essa segurança realmente vale a pena?

- Solana começou a questionar se estava “gastando demais subsidiando o staking”, então propôs emissões inteligentes;

- NEAR lançou uma proposta para cortar a inflação de 5% para 2,5%;

- Celestia foi ainda mais radical, defendendo o fim do staking e a adoção da governança off-chain (PoG) para selecionar validadores, reduzindo a inflação de 5% para 0,25%.

Do experimento dos 90 milhões de dólares da Polkadot às reformas inflacionárias de outras blockchains, vemos um consenso se formando: o mito da segurança do PoS está sendo quebrado, e todo o setor começa a recalcular o “preço da segurança”.

Reflexão coletiva do mundo PoS — Solana, NEAR, Celestia

Em janeiro deste ano, Solana começou a questionar os problemas de inflação e pressão de venda causados pelo sistema de staking. Eles acreditam que, à medida que a rede amadurece, os stakers obtêm cada vez mais receita de outras fontes (como MEV) — só no quarto trimestre de 2024, as Jito Tips chegaram a 430 milhões de dólares. Com o aumento do volume de staking, o mecanismo de emissão não foi ajustado, levando a custos excessivos pagos pela rede por “segurança”. Além disso, a emissão excessiva reduz a quantidade de SOL no DeFi (custo de oportunidade) e aumenta a pressão de venda de longo prazo na rede.

Nesse contexto, a comunidade Solana propôs a SIMD-0228, buscando atualizar as “emissões burras (Dumb Emissions)” para “emissões inteligentes (Smart Emissions)”: ajustar dinamicamente a emissão conforme a participação no staking.

- Reduzir a emissão quando a taxa de staking for alta, evitando desperdício;

- Aumentar a emissão quando a taxa de staking for baixa, mantendo a segurança.

O objetivo é reduzir a emissão de SOL ao “mínimo necessário para garantir a segurança da rede”, aliviando a inflação e a pressão de venda, tornando a economia do token mais saudável.

O cofundador da Celestia, John Adler, também publicou um post em junho deste ano propondo uma solução ainda mais radical — simplesmente eliminar o staking e adotar a governança off-chain para selecionar validadores.

Eliminar as recompensas para stakers, pagando a emissão apenas aos validadores.

O staking não seria mais usado para “selecionar validadores”, mas sim a governança decidiria quem são os validadores.

As taxas também não seriam mais distribuídas aos stakers, mas queimadas ou divididas igualmente entre todos os detentores de tokens.

Ele acredita que o staking se tornou “sem sentido” e pode ser completamente removido do protocolo.

Porque, na Celestia, atualmente a inflação da cadeia PoS (5%) é quase toda destinada a recompensar os stakers. Se sob o PoG a emissão for apenas para validadores, o volume de emissão pode ser reduzido em 20 vezes, baixando a inflação de 5% para 0,25%, reduzindo drasticamente a inflação e mantendo a segurança da rede.

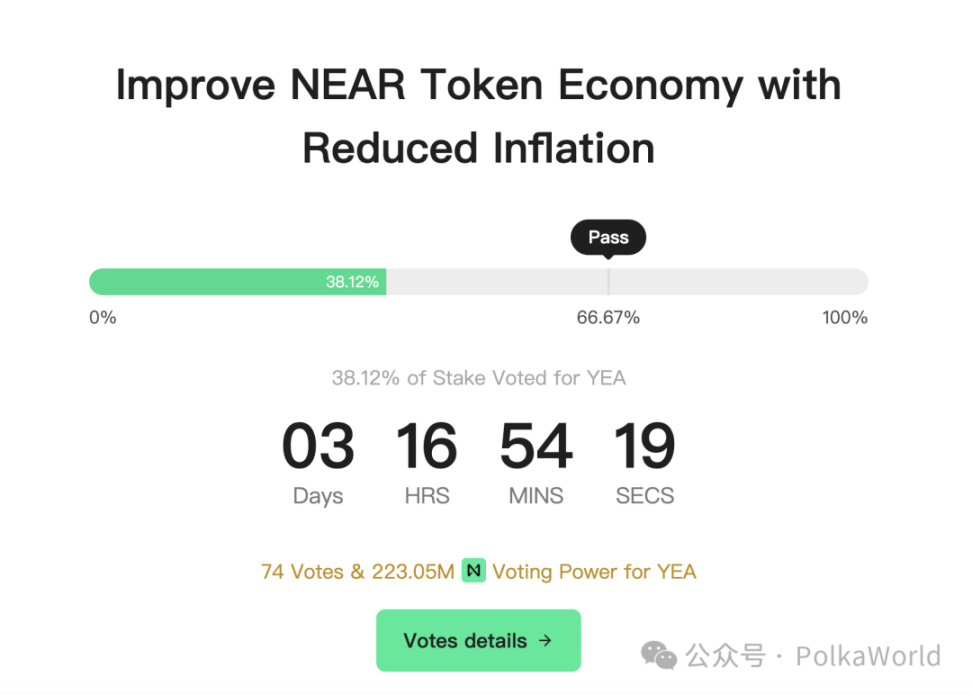

Em junho deste ano, a NEAR propôs reduzir a taxa de inflação de 5% para 2,5%.

Atualmente, a NEAR tem inflação fixa de 5% ao ano, esperando que o uso intenso e a queima de taxas reduzam a inflação líquida para 2–3%. Mas, na prática, apenas 0,1% do suprimento foi queimado no último ano, então quase toda a inflação de 5% foi para o mercado, adicionando 60 milhões de NEAR por ano e diluindo os detentores. Ao perceber que outras cadeias PoS (Polkadot, Solana, Aptos) estão reduzindo a inflação, a NEAR decidiu não ficar para trás.

Em junho deste ano, propuseram reduzir a inflação máxima de 5% para 2,5%. Espera-se que o rendimento do staking ajuste para 4,5% (assumindo 50% dos tokens em staking), incentivando mais NEAR a serem usados em DeFi, e não apenas em staking para juros.

Essas discussões compartilham um entendimento comum: o mundo PoS pode estar gastando dinheiro demais.

Nos últimos anos, o setor assumiu que “segurança = mais staking + mais recompensas inflacionárias”, então bilhões de dólares foram usados para subsidiar o staking, criando um fosso aparentemente intransponível.

Mas desde a Polkadot reduzindo o custo de segurança para 90 milhões, Solana e NEAR baixando a inflação, até Celestia querendo eliminar o staking, todos revelam uma realidade: não estamos pagando por “segurança”, mas sim por uma falha de design.

O mito da segurança do staking está sendo quebrado?

Por que todos estão ajustando seus mecanismos de staking?

Porque precificar “segurança” com subsídios inflacionários para staking talvez seja uma lógica ultrapassada, ainda presa em 2019. O slogan popular — “staking = segurança remunerada” — parece simples, mas talvez não resista ao teste do tempo.

Então, a questão é: pelo que estamos realmente pagando agora? Que “segurança” estamos comprando? Qual é o custo dela?

Muita gente não entende “segurança técnica” — como latência, coordenação de consenso, particionamento de rede — e acaba confiando em uma explicação simplista: basta travar muito dinheiro e tokens em staking que a rede estará segura.

Mas, na prática, hoje a maioria das L1s é protegida pelo mesmo grupo de grandes empresas validadoras. Então, onde está a descentralização?

Pior ainda, ETFs e outras instituições também fazem staking para evitar serem diluídos pela inflação, o que faz com que investidores de varejo não possam realmente participar, sendo diluídos e sem receber recompensas de staking. Em outras palavras, esse “mecanismo de segurança” acaba sendo um subsídio para instituições.

Mesmo que o staking tenha slashing (mecanismo de punição), teoricamente para dissuadir comportamentos maliciosos, na prática raramente é eficaz em grande escala:

- Grandes quantidades de staking se tornam mais uma “obra de fachada” do que uma barreira real de segurança;

- Se o slashing for lento, quando a punição for executada, o preço do token pode já ter despencado, anulando o efeito dissuasor.

Se segurança ≠ grande quantidade de staking, então o que é?

Então, como medir a segurança? Não basta olhar para a quantidade de staking, é preciso considerar o custo real de ataque e a velocidade de resposta.

O slashing só faz sentido se:

✅ O ataque pode ser detectado rapidamente

✅ A punição pode ser executada antes que o validador saia

✅ Nós honestos não são punidos por engano

✅ Existe um mecanismo de coordenação eficiente

✅ A rede é síncrona e quase permissionada

Ou seja: segurança não é só uma fórmula matemática on-chain, mas também envolve fatores “sociais”. Estrutura de rede, conectividade dos nós, detecção de falhas — tudo isso é fundamental.

O exemplo da Solana ilustra isso bem — seus principais validadores não são apenas “stakers”, mas também provedores centrais da infraestrutura da rede.

- Alguns operam relays de MEV (Jito), capturando e distribuindo receitas de MEV on-chain;

- Outros fornecem serviços RPC (Helius), sendo a interface para desenvolvedores e usuários acessarem a Solana;

- Alguns são custodians (Coinbase, Figment), gerenciando ativos para instituições e varejo;

- Outros são grandes VCs (Jump), investindo diretamente em projetos do ecossistema.

Por que eles não saem?

- Porque ganham dinheiro com essa infraestrutura, mesmo sem recompensas de staking, têm receita comercial.

- Possuem reputação de marca, e sair do nó prejudicaria sua reputação e confiança.

- Precisam estar “presentes”, pois investiram em projetos e sair do nó seria abandonar seus próprios investimentos.

Portanto, a segurança da Solana não depende apenas de “travar muito dinheiro on-chain”, mas sim do fato de que os validadores estão profundamente ligados à infraestrutura e aos interesses da rede. Os incentivos desses validadores não são apenas “recompensas de staking”, mas múltiplos e estruturais.

Se a segurança vem mais da governança, estrutura de rede e colaboração econômica — e não apenas de tokens “passíveis de slashing” — então o custo de segurança do PoS deve ser completamente recalculado: segurança não deve ser uma conta que queima dinheiro sem parar, mas sim um sistema mensurável, otimizado e autossustentável.

A segurança nunca vem de uma única fonte, mas do resultado combinado de incentivos de capital, restrições de governança, design de rede e estrutura social.

PoG (Proof of Governance) da Celestia: outra solução, mas não o fim

Isso nos leva à proposta de Proof-of-Governance (PoG) da Celestia.

Se o staking inevitavelmente leva à centralização devido a LSTs (tokens de staking líquido), efeito de potência e monopólio de validadores, a ideia da Celestia é: abandone o staking e use a governança off-chain para coordenar e decidir a lista de validadores.

Se for possível escolher as pessoas certas — confiando em reputação e mecanismos de governança — então pule o staking.

Mas PoG não é uma panaceia.

Por quê? PoG elimina o staking e, com isso, o mecanismo de slashing.

No sistema PoS, o slashing é um desincentivo econômico imediato: se o validador agir mal, perde os fundos em staking. Isso significa que alguém “paga de verdade”. Sem staking no PoG, perde-se essa punição econômica direta — se um validador causar problemas, quem arca com as consequências? Ninguém tem incentivo para intervir rapidamente, o que pode levar à “tragédia dos comuns”: todos dependem da segurança da rede, mas ninguém assume responsabilidade quando há problemas.

Em comparação, o PoS delegado, embora imperfeito, pelo menos faz com que os participantes tenham skin in the game (interesse financeiro), forçando-os a serem mais cautelosos:

- Você escolhe um validador, se ele agir mal, você perde dinheiro;

- O próprio validador, se agir mal, além do slashing, perde reputação.

Esse mecanismo exige cautela de todos — porque o custo é real e imediato. O PoG carece desse sistema de feedback.

O problema mais profundo é que o PoG troca o “risco econômico” do staking pelo “risco político”.

Quem decide a lista de validadores?

A governança pode ser controlada por poucos?

As decisões de governança são rápidas o suficiente para responder a ataques reais?

Estudando blockchains como a Polkadot, que têm “governança pesada”, vemos que a governança consome muita atenção e recursos da comunidade — e a Polkadot é um dos poucos projetos com ferramentas maduras de governança on-chain.

Para a maioria das redes, nem essas ferramentas existem, e quando há problemas, a governança costuma ser lenta demais para emergências.

Portanto, PoG não é uma “solução final”.

Ela resolve problemas de inflação e centralização do staking, mas sacrifica a restrição econômica inerente ao staking, tornando a responsabilidade mais difusa e transferindo o risco do econômico para o político. E a própria governança não é perfeita — também traz novas disputas de poder e problemas de eficiência.

A resposta da Polkadot: JAM + PoP, da “incentivação inflacionária” ao “mercado dirigido”

Agora, a Polkadot também entra nessa discussão!

Gavin Wood, no Web3 Summit deste ano, afirmou que o NPoS (Proof of Nominated Stake) da Polkadot está prejudicando o modelo de segurança da rede. Precisamos de uma substituição e reconstrução fundamental.

Breaking! Gavin Wood lança mais uma “bomba de ideias”: eliminar incentivos de segurança do Staking!

Embora a proposta ainda não tenha sido oficialmente submetida à votação on-chain, já podemos ver algumas soluções discutidas até agora.

No modelo econômico

1. Reduzir a inflação. Adotar emissão fixa, com limite de π × 10⁹ DOT (cerca de 3,14 bilhões), reduzindo a cada dois anos ou usando um modelo de halving como o bitcoin.

2. Introduzir uma stablecoin nativa da Polkadot, evitando a venda frequente de DOT, protegendo o mercado do token; além de facilitar o gerenciamento orçamentário do sistema de governança, tornando as liquidações mais estáveis e previsíveis.

No mecanismo de staking

1. Recompensa fixa em moeda fiduciária para validadores (por exemplo: 5.000 dólares por mês)

2. Recompensa fixa em moeda fiduciária para stakers (por exemplo: 1 milhão de dólares em staking, retorno anual de 3%)

3. Introdução de um “fundo intermediário” — os fundos inflacionários não vão direto para os validadores, mas para um fundo intermediário, cuja liberação é decidida pela governança. Por exemplo:

- A rede realmente precisa de mais segurança? → Libera para validadores;

- Há demandas mais urgentes de subsídio ao ecossistema? → Libera para desenvolvedores, projetos, eventos etc.;

- A rede já está excessivamente incentivada? → Mantém no fundo como reserva futura;

- Pode até ser usado para compensar inflação futura, recomprar DOT ou sustentar a stablecoin.

Na governança

Aumentar o critério de entrada para validadores, por exemplo: OpenGov realizando KYC/entrevistas

Na arquitetura de base

1. JAM Core Disabling: no futuro, sob a arquitetura JAM, quando um Core não gerar valor real, o sistema pode desligá-lo, parando de alocar recursos de validadores e oportunidades de bloco.

2. Introdução do conceito de Proof of Personhood (PoP) no JAM. Uma forma de verificar a “unicidade humana” (anti-sybil), permitindo que identidade + reputação também participem da segurança, não apenas o capital. Se você pode confiar na identidade, não precisa de tanta inflação para proteger a rede. O capital social pode compensar o custo monetário.

Observe: tudo isso são direções sugeridas por Gavin para discussão, a implementação final dependerá das propostas submetidas on-chain.

90 milhões de dólares podem garantir a segurança da Polkadot?

Então, a questão agora é: se a Polkadot reduzir o custo econômico de 500 milhões para 90 milhões de dólares, o sistema de segurança da Polkadot ainda funcionará normalmente? Ou como fazer a transição para a participação do capital social?

Se você não sabe o que significa o número 90 milhões, vamos fazer as contas!

Considerando que atualmente há apenas 600 validadores na rede Polkadot, e assumindo que os validadores recebem 20% de comissão, cada validador teria uma recompensa mensal de cerca de 2.500 dólares. Qual é o custo mínimo mensal de operação de um validador Polkadot hoje? Isso cobre os custos?

Ok, se formos mais ousados, no futuro sem nominadores, todas as recompensas vão para os validadores, e já migramos para o JAM, com 1.023 cores, a recompensa por core seria de apenas 7.331 dólares, enquanto Gavin mencionou que o custo mensal de operar um JAM core pode estar entre $15K–$30K. E agora?

Ele sugere que devemos focar em:

1. Reduzir o custo marginal dos cores JAM, tornando-os mais acessíveis;

2. Projetar mecanismos para múltiplos compartilharem um JAM (evitando o desperdício de “cada um abrir sua própria chain”);

3. Tornar os cores mais úteis, por exemplo, suportando bridges, SDKs e outras capacidades de desenvolvimento.

Alguém pode perguntar: não vamos substituir o NPoS pelo PoP? Mas mesmo assim, os nós ainda têm custos e precisam de incentivos!

O objetivo do PoP não é zerar as recompensas, mas sim baseá-las no valor real do serviço, limitando o número de participantes via identidade, tornando o sistema muito mais eficiente economicamente do que o NPoS.

Talvez, no futuro, quando o mercado de cores amadurecer, a inflação do DOT seja apenas um “subsídio inicial”, e depois os cores sejam comprados pelos usuários reais (desenvolvedores/projetos), formando um ciclo autossustentável. No início, o preço dos cores não será tão alto, a demanda ainda será baixa, então podemos usar a inflação para cobrir parte dos custos dos validadores, mas devemos migrar gradualmente para que os usuários paguem diretamente pelo core.

Acredito que este é o caminho que Gavin imaginou no Web3 Summit, ou seja:

- Fase inicial: reduzir a inflação do DOT, baixar o custo de segurança, mas ainda haverá algum subsídio (por exemplo, 90 milhões de dólares) para validadores ou stakers

- Fase intermediária: introduzir PoP, reduzir gradualmente o número de stakers, com a segurança apenas dos validadores. E, otimizando a arquitetura JAM, reduzir o preço dos cores, ampliar o uso, mais provedores de serviço, migrando para desenvolvedores/projetos comprarem conforme a demanda

- Fase final: a rede entra em ciclo autossustentável, sem depender da inflação

Portanto, não é impossível que a Polkadot reduza o gasto com segurança para 90 milhões de dólares/ano, mas isso exige evolução estrutural na arquitetura e no modelo econômico.

A estrutura atual de validadores não sustenta a operação de longo prazo, e não é só a Polkadot que percebe isso — mais L1s do setor estão repensando esse problema.

A solução proposta pela Polkadot é JAM + PoP, desvinculando segurança e recompensa, com segurança computacional de alta qualidade sendo dirigida pelo mercado e precificada sob demanda.

Na fase de transição, o DOT ainda pode fornecer algum subsídio, mas com a queda do custo dos cores, aumento do reuso e maior integração do SDK, no final os usuários reais pagarão pelos cores, tornando a estrutura econômica da Polkadot autossustentável.

Esta é uma exploração da Polkadot de “incentivo inflacionário → mercado dirigido”.

90 milhões talvez não seja um número arbitrário, mas sim um estopim para desafiar o preço dos cores, mecanismos de uso, vontade dos desenvolvedores e o modelo econômico on-chain.

Esse processo pode não ser fácil, mas uma vez iniciado, já estamos a caminho!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Todos terão seu próprio amigo de IA em cinco anos, diz executivo da Microsoft

A jornada do Bitcoin no fim de semana desencadeia novas tendências de mercado