USDT recebe a pior classificação: Por que as estratégias de reservas da S&P e da Tether estão em conflito

Escrito por: KarenZ, Foresight News

Título original: Classificação mais baixa! Por que a S&P não reconhece o USDT?

Na noite de 26 de novembro, a S&P Global Ratings divulgou um relatório de avaliação da estabilidade das stablecoins da Tether, rebaixando a classificação do Tether (USDT) do nível 4 (restrito) para o nível 5 (fraco).

Essa classificação está no nível mais baixo do sistema de avaliação de 1 a 5 da S&P, marcando uma preocupação sem precedentes do sistema de classificação com a segurança desta stablecoin, que possui um volume em circulação superior a 180 bilhões de dólares.

Por que o rebaixamento?

O rebaixamento da S&P não foi infundado, mas baseado em múltiplos riscos na estrutura dos ativos de reserva da Tether e na divulgação de informações.

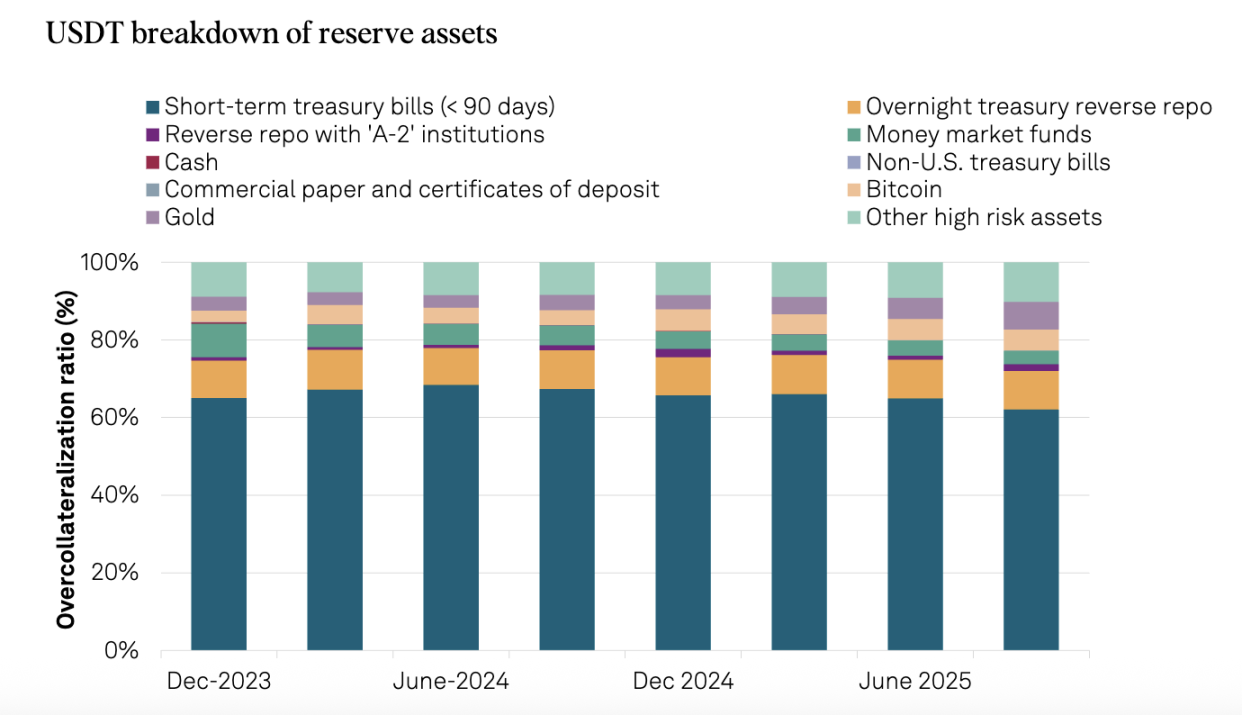

1. Exposição ao Bitcoin acima do colchão de segurança

O problema central está no crescimento descontrolado da exposição ao Bitcoin. Até 30 de setembro de 2025, o valor de Bitcoin detido pela Tether representa 5,6% do USDT em circulação, já ultrapassando a margem de garantia excedente de 3,9% correspondente à taxa de colateralização de 103,9%.

Essa comparação é especialmente reveladora: um ano antes, em 30 de setembro de 2024, o mesmo indicador era de apenas 4%, abaixo da margem de garantia excedente de 5,1% implícita na taxa de colateralização de 105,1% da época. Em outras palavras, o colchão de segurança da Tether está sendo corroído ano após ano.

Quando o Bitcoin sofreu grandes quedas mensais em outubro e novembro, esse risco passou de uma ameaça teórica para um perigo real. Se o Bitcoin continuar a cair ainda mais, o valor das reservas da Tether pode ficar abaixo do valor total de USDT emitido, levando a uma situação de colateralização insuficiente. Para a S&P, isso não é mais um cenário hipotético, mas um risco real que precisa ser avaliado objetivamente.

2. Proporção de ativos de alto risco aumenta drasticamente

De 30 de setembro de 2024 a 30 de setembro de 2025, a proporção de ativos de alto risco nas reservas da Tether saltou de 17% para 24%. Esses ativos de alto risco incluem títulos corporativos, metais preciosos, Bitcoin, empréstimos garantidos e outros investimentos, todos sujeitos a riscos de crédito, mercado, taxa de juros e câmbio, com divulgação de informações ainda limitada.

Ao mesmo tempo, os ativos de baixo risco (títulos do Tesouro dos EUA de curto prazo e recompra overnight) caíram de 81% para 75%, enquanto os ativos de alto risco aumentaram proporcionalmente. Isso reflete diretamente o aumento significativo da sensibilidade do portfólio de reservas da Tether à volatilidade do mercado.

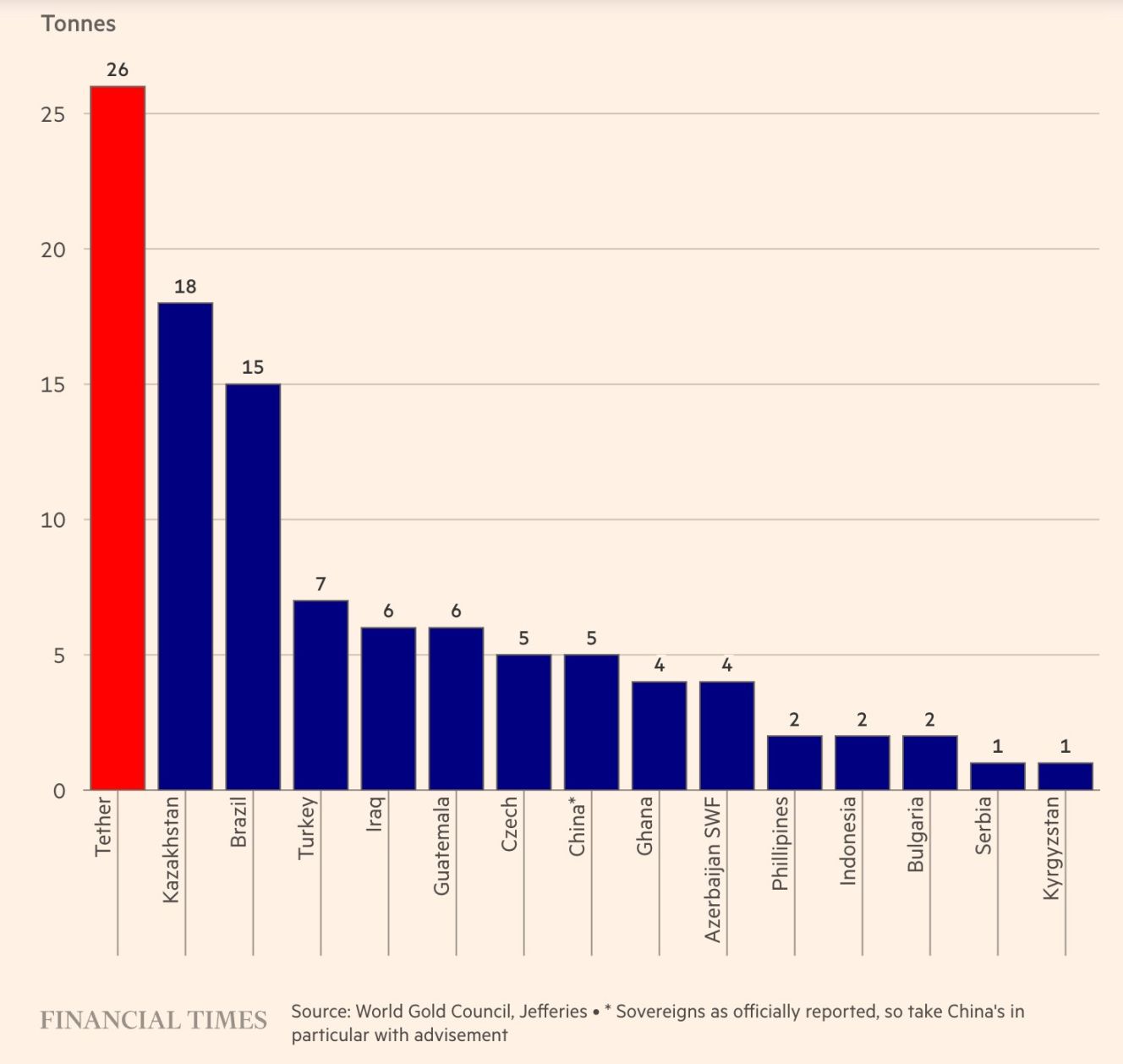

Vale destacar o entusiasmo da Tether pelo ouro. A empresa comprou 26 toneladas de ouro no terceiro trimestre de 2025, totalizando cerca de 116 toneladas até o final de setembro. Surpreendentemente, as reservas de ouro (12,9 bilhões de dólares) já superaram as reservas de Bitcoin (9,9 bilhões de dólares), tornando-se o maior ativo não relacionado a títulos do Tesouro dos EUA. Por trás dessa rápida expansão está a intenção estratégica da Tether de proteger-se contra a desvalorização das moedas fiduciárias e buscar valorização dos ativos.

Fonte: Financial Times

3. Estrutura regulatória relativamente fraca

Após mudar das Ilhas Virgens Britânicas para El Salvador, a Tether passou a ser regulada pela Comissão Nacional de Ativos Digitais de El Salvador (CNAD). Embora a CNAD exija uma taxa mínima de reserva de 1:1, a S&P acredita que essa estrutura possui falhas cruciais.

Primeiro, as regras são muito amplas. A CNAD permite a inclusão de empréstimos e Bitcoin, que são instrumentos relativamente arriscados, bem como ouro, que apresenta grande volatilidade de preços, nas reservas. Em segundo lugar, não há exigência de segregação dos ativos de reserva.

4. Gestão opaca e falta de divulgação de informações

A S&P mais uma vez destacou questões recorrentes:

-

Falta de informações sobre a classificação de crédito dos custodians, contrapartes e fornecedores de contas bancárias.

-

Transparência limitada na gestão das reservas e no apetite de risco.

-

Após a expansão da empresa para os setores financeiro, de dados, energia e educação, há divulgação pública limitada sobre a governança em nível de grupo, controles internos e segregação dessas atividades.

-

Não há informações públicas sobre a segregação dos ativos do USDT.

A resposta do CEO da Tether

Diante do rebaixamento, o CEO da Tether, Paolo Ardoino, manteve sua postura combativa, argumentando que o modelo de classificação da S&P foi projetado para o sistema financeiro tradicional falido.

Ele afirmou: “Consideramos o desprezo de vocês como uma honra. Os modelos clássicos de classificação, projetados para instituições financeiras antigas, historicamente induziram investidores privados e institucionais a investir em empresas que, apesar de classificadas como grau de investimento, acabaram ruindo. Essa situação forçou reguladores globais a questionar esses modelos e a independência e capacidade de avaliação objetiva de todas as principais agências de classificação. A Tether criou a primeira empresa supercapitalizada da história do setor financeiro, mantendo uma lucratividade extremamente alta. A Tether é a prova viva de que o sistema financeiro tradicional está tão quebrado que assusta até mesmo seus governantes hipócritas.”

Essa resposta não é totalmente infundada. No passado, a Tether sobreviveu a cada evento de FUD. Nos três primeiros trimestres de 2025, o lucro líquido da Tether já atingiu 10 bilhões de dólares, tornando-se um dos maiores detentores de títulos do Tesouro dos EUA do mundo, com mais de 135 bilhões de dólares em títulos — esse volume, por si só, é uma forma de endosso de crédito.

Reflexão profunda

O que as stablecoins realmente estabilizam?

A estratégia da Tether de aumentar a exposição ao Bitcoin e ao ouro é, essencialmente, uma aposta na “desvalorização das moedas fiduciárias”. Se o dólar sofrer uma inflação descontrolada no futuro, essa estrutura diversificada de reservas pode, na verdade, proporcionar maior estabilidade do poder de compra do que uma stablecoin lastreada apenas em títulos do Tesouro dos EUA.

No entanto, sob os atuais padrões contábeis ancorados ao dólar, essa abordagem é inevitavelmente considerada “de alto risco”. Isso expõe uma questão fundamental: o que as stablecoins deveriam estabilizar? O valor nominal da moeda ou o poder de compra real?

O sistema de classificação tradicional escolhe o primeiro, enquanto a Tether busca o segundo. Os critérios de avaliação dos dois são naturalmente desalinhados.

Confusão entre funções de empresas privadas e bancos centrais

Quando uma empresa privada tenta desempenhar o papel de banco central, inevitavelmente enfrenta os mesmos dilemas dos bancos centrais. A Tether precisa manter a segurança das reservas e, ao mesmo tempo, buscar lucratividade.

O acúmulo de Bitcoin e ouro pela Tether é tanto uma escolha racional para proteger-se contra riscos das moedas fiduciárias quanto uma consideração comercial para valorização dos ativos da empresa. Mas essa motivação mista entra em conflito com a promessa de stablecoin de “garantir a segurança do principal”.

Mundos paralelos de instituições e investidores de varejo

Para o investidor de varejo, a classificação da S&P pode ser apenas mais um FUD passageiro; mas para instituições tradicionais, pode ser uma barreira regulatória intransponível.

Fundos e bancos de grande porte, que buscam conformidade, podem migrar para USDC ou PYUSD, pois estes têm ativos principalmente em dinheiro e títulos do Tesouro dos EUA de curto prazo, em conformidade com os modelos tradicionais de gestão de risco. As críticas da S&P ao USDT coincidem amplamente com os requisitos do novo quadro regulatório de stablecoins dos EUA. Essa diferença de padrões se reflete diretamente nas classificações: em dezembro de 2024, a S&P atribuiu ao S&P uma classificação “forte” (nível 2).

Diferenças geracionais nos padrões de classificação

O mundo cripto valoriza mais “liquidez e efeito de rede” — essa é a lógica das finanças digitais do século XXI. O USDT já provou, em 10 anos de operação, a resiliência de seu efeito de rede. Mas se surgirá um sistema de classificação mais adequado às características dos ativos nativos cripto, é uma questão em aberto que merece discussão.

Resumo

O rebaixamento da classificação da Tether pela S&P é um alerta para os riscos futuros da Tether. Como o “pilar de liquidez” do mercado cripto, se o USDT sofrer exposição a riscos, não só sua própria sobrevivência estará em jogo, mas também o desenvolvimento saudável de todo o setor.

No entanto, isso não derrubará a Tether no curto prazo, pois seu enorme efeito de rede já criou um fosso de proteção. Mas isso também planta uma preocupação de longo prazo para o mercado: quando uma empresa privada tenta sustentar uma ferramenta global de valor ancorado com ativos excessivamente arriscados, ela ainda pode garantir a segurança absoluta do capital dos detentores?

Essa questão não diz respeito apenas ao futuro da Tether, mas também à sustentabilidade de todo o ecossistema de stablecoins. Só o tempo poderá responder.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A Infinex realizará uma venda de tokens Sonar, com o objetivo de arrecadar US$ 15 milhões.

Texas estabelece reserva de Bitcoin: por que escolheu o ETF de BTC da BlackRock como primeira opção?

O Texas deu oficialmente o primeiro passo e pode se tornar o primeiro estado dos EUA a listar o bitcoin como ativo de reserva estratégica.

O ciclo de quatro anos do bitcoin chegou ao fim, sendo substituído por um ciclo de dois anos mais previsível.

Explorar estruturas alternativas para avaliar os ciclos de prosperidade e recessão em futuras eras.