Autor: Capital Flows

Tradução: TechFlow

Relatório Macroeconômico: A tempestade está chegando

“Quais são as verdades importantes em que pouquíssimas pessoas concordam com você?”

Essa é uma pergunta que faço a mim mesmo todos os dias ao estudar o mercado.

Tenho modelos sobre crescimento, inflação, liquidez, posicionamento de mercado e preços, mas o núcleo final da análise macroeconômica é a qualidade das ideias. Fundos quantitativos e ferramentas emergentes de inteligência artificial estão eliminando todas as ineficiências estatísticas do mercado, comprimindo as vantagens que antes existiam. O que resta são as volatilidades macroeconômicas que se manifestam em ciclos mais longos.

Verdade

Deixe-me compartilhar uma verdade com a qual poucos concordam:

Acredito que, nos próximos 12 meses, veremos um aumento significativo da volatilidade macroeconômica, em uma escala que superará 2022, a pandemia de Covid-19 e talvez até a crise financeira de 2008.

No entanto, a origem dessa volatilidade será uma desvalorização planejada do dólar em relação às principais moedas. A maioria das pessoas acredita que a queda do dólar ou a “desvalorização do dólar” impulsionará os ativos de risco, mas o oposto é verdadeiro. Na minha visão, esse é o maior risco do mercado atualmente.

No passado, a maioria dos investidores acreditava que hipotecas eram seguras demais para causar pânico sistêmico e ignoravam swaps de inadimplência de crédito (CDS) por serem complexos e irrelevantes. Agora, o mercado permanece complacente quanto à potencial fonte de desvalorização do dólar. Quase ninguém estuda profundamente esse mecanismo, que pode passar de um indicador para um verdadeiro risco de preço de ativos. Você pode identificar esse ponto cego conversando com as pessoas sobre o tema. Elas insistem que a fraqueza do dólar sempre favorece ativos de risco e presumem que o Federal Reserve intervirá em qualquer problema sério. É exatamente esse padrão de pensamento que torna uma desvalorização deliberada do dólar mais propensa a causar queda dos ativos de risco, e não alta.

O caminho à frente

Neste artigo, detalharei como esse mecanismo funciona, como identificar sinais de quando esse risco está se manifestando e quais ativos serão mais impactados (positiva e negativamente).

Tudo se resume ao cruzamento de três fatores principais, que se aceleram à medida que nos aproximamos de 2026:

-

Desequilíbrios de liquidez causados por fluxos globais de capitais transfronteiriços, levando à fragilidade sistêmica;

-

A postura do governo Trump em relação à moeda, geopolítica e comércio;

-

A posse de um novo presidente do Federal Reserve, cuja política monetária será coordenada com a estratégia de negociação de Trump.

A raiz do desequilíbrio

Ao longo dos anos, fluxos transfronteiriços desequilibrados criaram um desequilíbrio estrutural de liquidez. O problema central não é o tamanho da dívida global, mas como esses fluxos moldaram os balanços patrimoniais, tornando-os intrinsecamente frágeis. Essa dinâmica é semelhante ao que ocorreu com hipotecas de taxa ajustável antes da crise financeira global (GFC). Uma vez que esse desequilíbrio começa a se reverter, a própria estrutura do sistema acelera a correção, a liquidez seca rapidamente e todo o processo se torna incontrolável. É uma fragilidade mecânica embutida no sistema.

Tudo começa com o papel dos EUA como o único “comprador” global. Devido ao status do dólar como moeda de reserva, os EUA conseguem importar bens a preços muito inferiores ao custo de produção doméstico. Sempre que os EUA compram bens do resto do mundo, pagam em dólares. Na maioria das vezes, esses dólares são reinvestidos por detentores estrangeiros em ativos americanos, para manter relações comerciais e porque o mercado americano é praticamente a única opção. Afinal, onde mais, além dos EUA, você pode apostar na revolução da IA, robótica ou em pessoas como Elon Musk?

Esse ciclo se repete: os EUA compram bens → pagam dólares a estrangeiros → estrangeiros usam esses dólares para comprar ativos americanos → os EUA continuam comprando mais bens baratos porque estrangeiros continuam detendo dólares e ativos americanos.

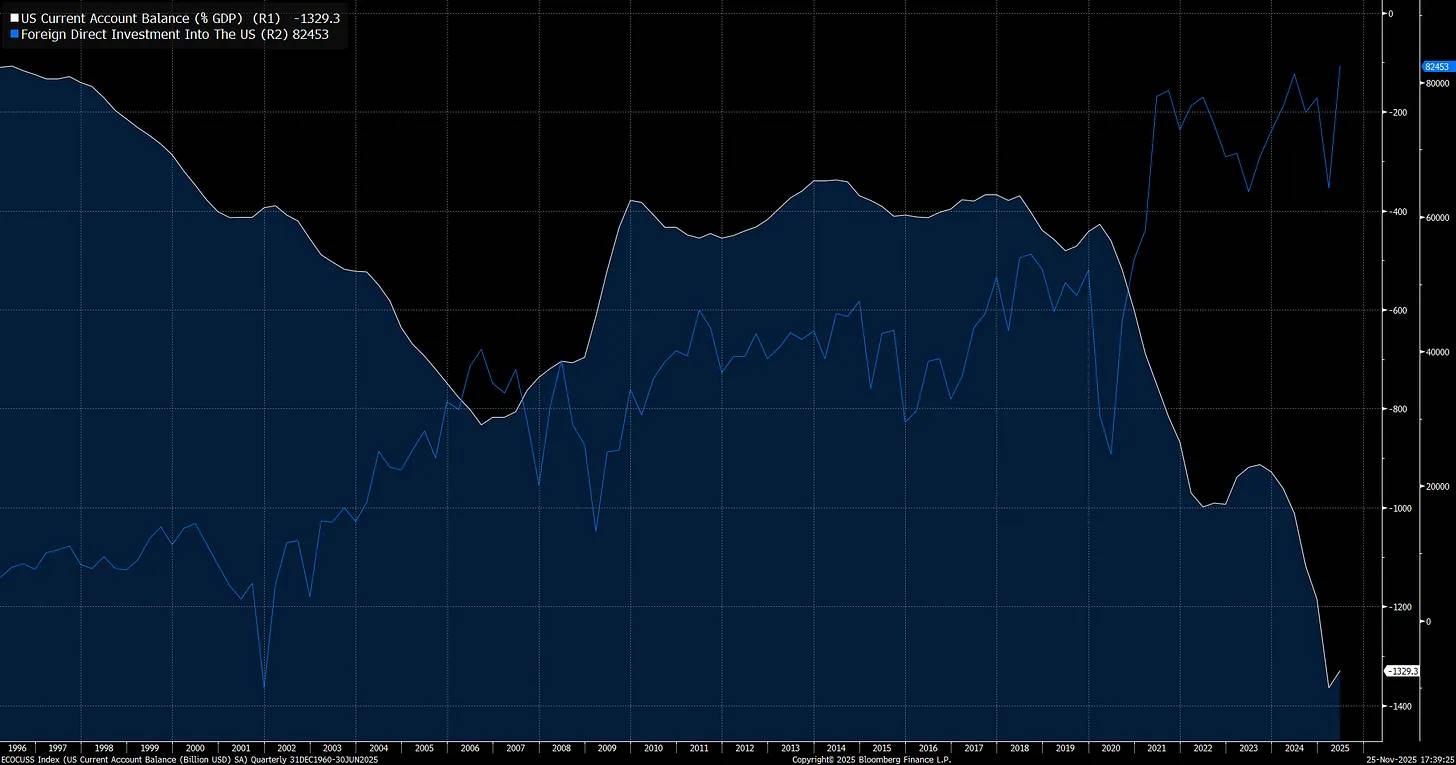

Esse ciclo levou a um desequilíbrio severo: a conta corrente dos EUA (diferença entre importação e exportação, linha branca) está em um extremo. O outro lado desse fenômeno é que o investimento estrangeiro em ativos americanos (linha azul) também atingiu níveis históricos:

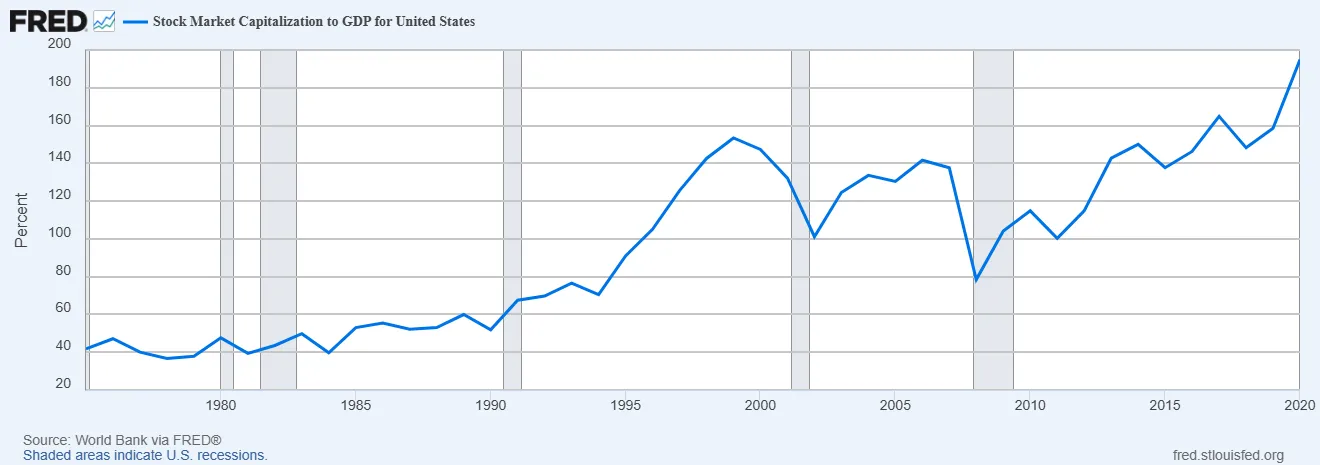

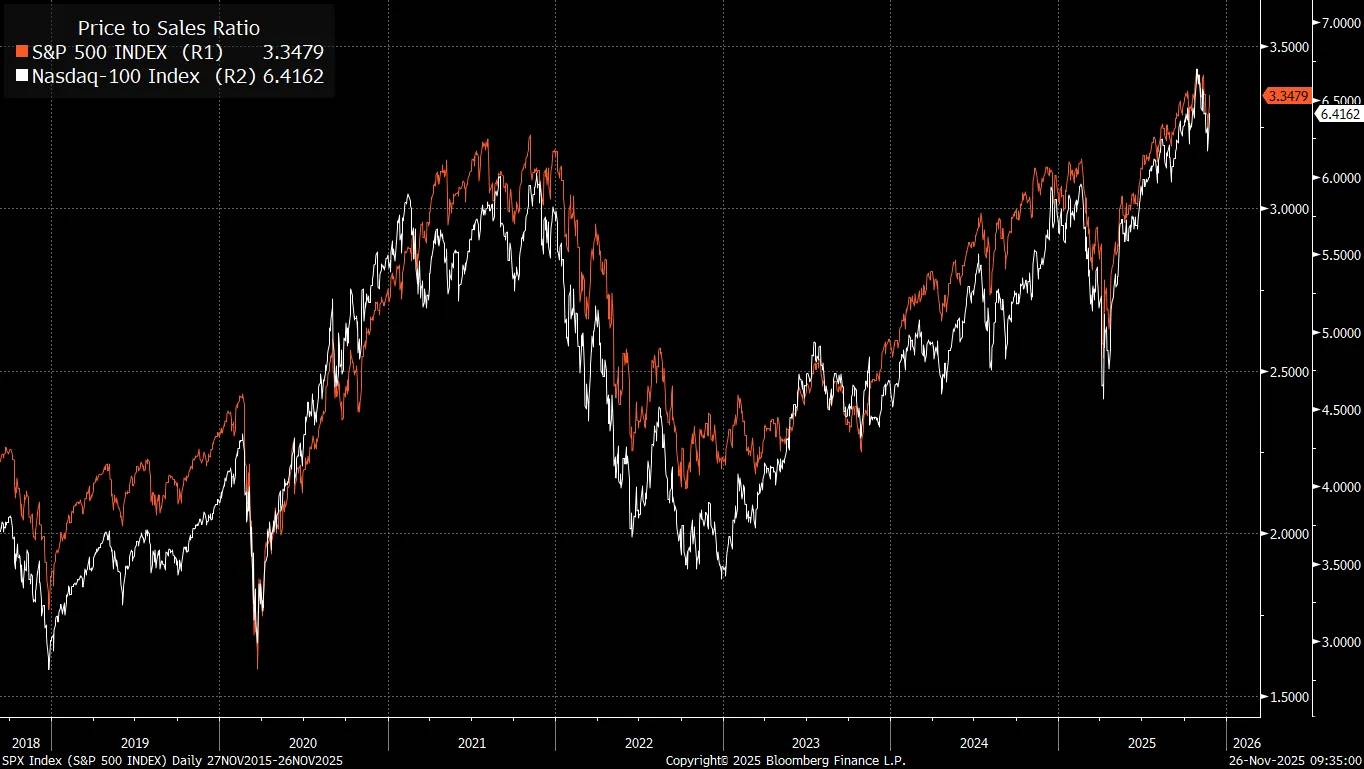

Quando investidores estrangeiros compram ativos americanos indiscriminadamente para continuar exportando bens e serviços para os EUA, é por isso que vemos a avaliação do S&P 500 (relação preço/vendas) atingir máximas históricas:

O modelo tradicional de avaliação de ações vem do valor investido defendido por Warren Buffett. Esse método funcionou bem em épocas de comércio global limitado e baixa liquidez sistêmica. O que frequentemente se ignora é que o próprio comércio global expande a liquidez. Do ponto de vista das contas econômicas, um lado da conta corrente corresponde ao outro lado da conta de capital.

Na prática, quando dois países negociam, seus balanços patrimoniais se garantem mutuamente, e esses fluxos de capital transfronteiriços exercem enorme influência sobre os preços dos ativos.

Para os EUA, como maior importador mundial de bens, o capital flui em massa para o país, razão pela qual a relação entre valor de mercado total e PIB dos EUA é significativamente maior do que nos anos 1980 — a era em que Benjamin Graham e David Dodd estabeleceram o arcabouço do value investing em “Security Analysis”. Não significa que avaliação não importa, mas que, do ponto de vista do valor de mercado total, essa mudança é mais impulsionada por mudanças na liquidez macro do que pelo suposto “comportamento irracional do Sr. Mercado”.

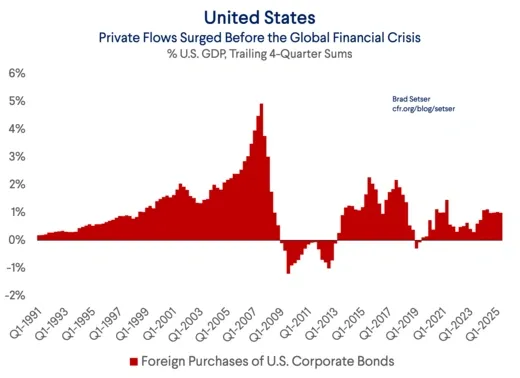

Antes da crise financeira global (GFC), uma das principais fontes de fragilidade estrutural do mercado de hipotecas era o investimento estrangeiro em dívida do setor privado americano:

Michael Burry, que apostou contra o subprime na crise financeira global, baseou-se justamente na percepção da fragilidade estrutural, e a liquidez foi o fator-chave reprecificado conforme os fluxos de capital domésticos e transfronteiriços mudaram. Por isso, vejo uma ligação interessante entre a análise atual de Michael Burry e minha análise de fluxos de liquidez transfronteiriços.

Investidores estrangeiros estão injetando cada vez mais capital nos EUA, e tanto os fluxos estrangeiros quanto os passivos estão cada vez mais concentrados nas sete maiores ações do S&P 500.

É importante notar o tipo desse desequilíbrio. Brad Setser fez uma análise brilhante sobre isso, explicando como as dinâmicas de carry trade nos fluxos transfronteiriços criaram complacência extrema no mercado:

Por que tudo isso é tão importante? Porque muitos modelos financeiros (erroneamente, na minha opinião) presumem que, em caso de instabilidade financeira futura — como uma liquidação de ações ou crédito nos EUA — o dólar se valorizará. Essa suposição facilita que investidores mantenham ativos em dólares sem hedge.

Essa lógica pode ser resumida: sim, meu fundo está muito exposto a produtos americanos porque o “domínio” dos EUA nos índices globais é indiscutível, mas esse risco é parcialmente compensado pelo hedge natural que o dólar oferece. Afinal, o dólar geralmente sobe quando surgem más notícias. Em grandes correções do mercado de ações (como 2008 ou 2020, embora por razões diferentes), o dólar pode se fortalecer, e fazer hedge cambial equivale a abrir mão desse hedge natural.

Mais conveniente ainda, a expectativa de que o dólar seja um hedge para ações (ou crédito) baseada em correlações passadas também aumenta os retornos atuais. Isso justifica não fazer hedge da exposição ao mercado americano quando o custo de hedge é alto.

No entanto, o problema é que correlações passadas podem não se manter.

Se a alta do dólar em 2008 não foi devido ao seu status de moeda de reserva, mas porque moedas de financiamento geralmente sobem quando carry trades são desfeitos (e moedas de destino caem), então investidores não deveriam presumir que o dólar continuará subindo em futuras instabilidades.

Uma coisa é certa: os EUA são atualmente o destino da maioria dos carry trades.

O capital estrangeiro não saiu dos EUA durante a crise financeira global

Esse é o ponto-chave que diferencia o mundo de hoje: o retorno de investidores estrangeiros no S&P 500 depende não só do índice, mas também do retorno cambial. Se o S&P 500 subir 10% em um ano, mas o dólar cair o mesmo tanto em relação à moeda do investidor, não há retorno positivo para o estrangeiro.

Abaixo está um gráfico comparando o S&P 500 (linha azul) com o S&P 500 hedgeado. Considerando as mudanças cambiais, o retorno de investimento ao longo dos anos muda significativamente. Agora, imagine se todas essas mudanças fossem comprimidas em um curto período. O risco massivo impulsionado por fluxos transfronteiriços pode ser amplificado.

Isso nos leva a um catalisador que está se acelerando — colocando carry trades globais em risco: a postura do governo Trump em relação à moeda, geopolítica e comércio.

Trump, câmbio e guerra econômica

No início deste ano, duas mudanças macroeconômicas muito específicas surgiram, acelerando o acúmulo de riscos potenciais no sistema de balanço de pagamentos global.

Vimos a desvalorização do dólar ocorrer simultaneamente com a queda das ações americanas, impulsionada por políticas tarifárias e fluxos transfronteiriços, e não por problemas domésticos de inadimplência. Esse é exatamente o tipo de risco de desequilíbrio que mencionei acima. O verdadeiro problema é: se o dólar se desvalorizar enquanto as ações americanas caem, qualquer intervenção do Federal Reserve pressionará ainda mais o dólar, o que quase certamente aumentará a pressão de baixa sobre as ações (o oposto da visão tradicional do “Fed Put”).

Quando a venda é externa e baseada em moeda, o Federal Reserve fica em uma posição ainda mais difícil. Isso indica que já entramos no “macro end game”, onde a moeda se torna o pivô assimétrico de tudo.

Trump e Bessent estão publicamente promovendo a fraqueza do dólar e usando tarifas como moeda de troca para ganhar vantagem na disputa econômica com a China. Se você ainda não acompanhou minha pesquisa sobre a China e sua guerra econômica contra os EUA, pode assistir ao meu vídeo no YouTube intitulado “The Geopolitical End Game”.

O ponto central: a China está deliberadamente enfraquecendo a base industrial de outros países, criando dependência e alavancando isso para atingir objetivos estratégicos mais amplos.

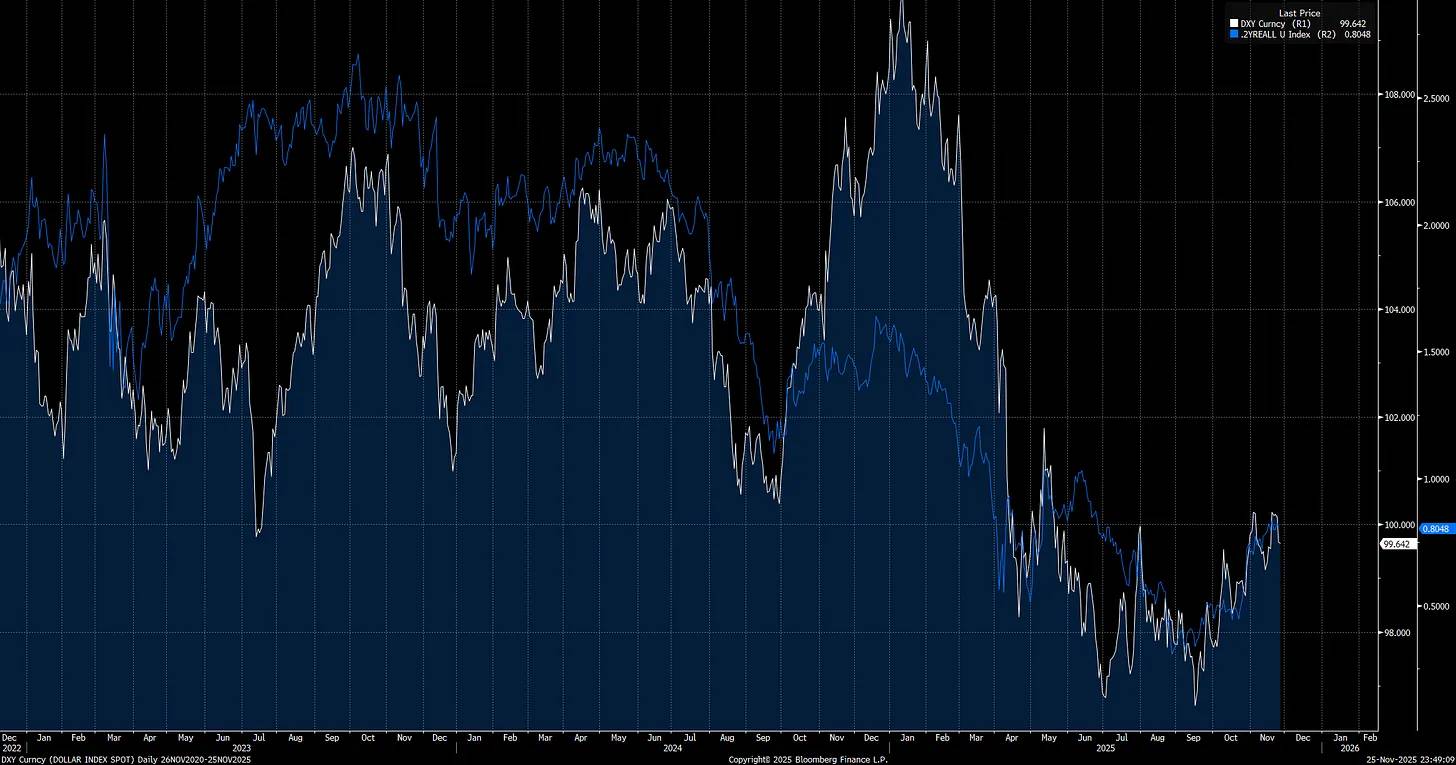

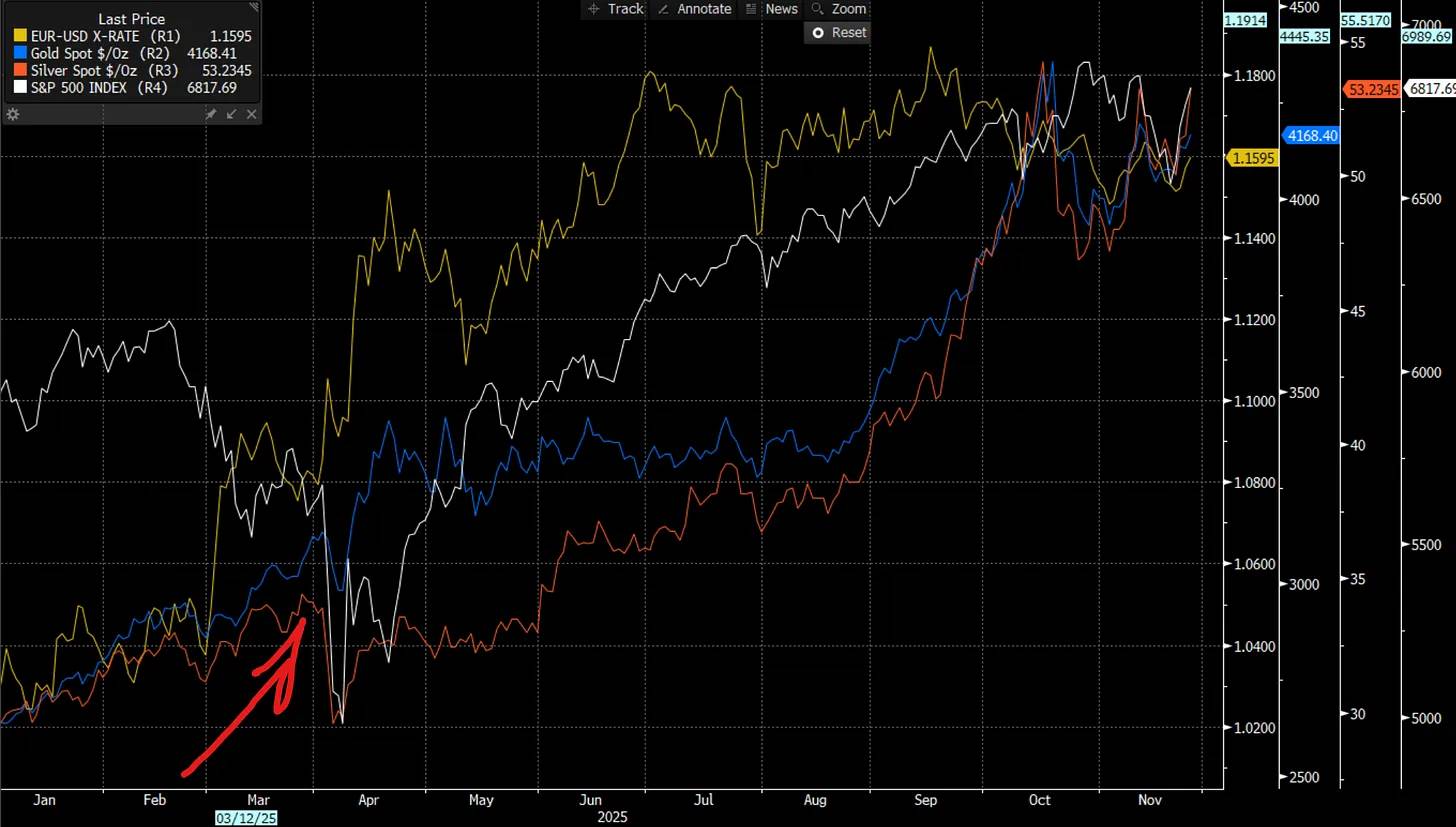

Desde que Trump assumiu (seta vermelha), o índice do dólar (DXY) começou a cair, e isso é apenas o começo.

Observe que as taxas reais de curto prazo (short-end real rates) são um dos principais fatores que impulsionam o DXY, o que significa que a política monetária e as tarifas de Trump são os principais motores dessa tendência.

Trump precisa que o Federal Reserve adote uma postura mais acomodatícia, não apenas para estimular a economia, mas para enfraquecer o dólar. É por isso que ele nomeou Steven Miran para o conselho do Federal Reserve, já que Miran entende profundamente como o comércio global funciona.

O que Miran fez assim que assumiu? Colocou suas projeções de dot plot 100 pontos-base abaixo das previsões dos outros membros do FOMC. Isso é um sinal claro: ele é extremamente dovish e tenta puxar os demais para uma postura mais acomodatícia.

Ponto central:

Há aqui um dilema fundamental: os EUA estão em um conflito econômico real com a China e precisam agir ativamente ou perderão a liderança estratégica. No entanto, uma política de dólar fraco, obtida por meio de política monetária extremamente acomodatícia e negociações comerciais agressivas, é uma faca de dois gumes. No curto prazo, pode impulsionar a liquidez doméstica, mas também suprime os fluxos de capital transfronteiriços.

Um dólar fraco pode levar investidores estrangeiros a reduzir sua exposição a ações americanas à medida que o dólar se desvaloriza, pois precisam se ajustar às novas condições comerciais e ao ambiente cambial em constante mudança. Isso coloca os EUA à beira do abismo: um caminho é enfrentar a agressão econômica chinesa, o outro é arriscar uma reprecificação maciça do mercado acionário americano devido à desvalorização do dólar frente às principais moedas.

Novo presidente do Fed, eleições de meio de mandato e o “grande jogo” de Trump

Estamos testemunhando a formação de um desequilíbrio global diretamente ligado a fluxos de capital transfronteiriços e moedas. Desde que Trump assumiu, esse desequilíbrio se acelerou, e ele começou a enfrentar as maiores distorções estruturais do sistema, incluindo o conflito econômico com a China. Essas dinâmicas não são hipóteses teóricas, mas já estão remodelando mercados e o comércio global. Tudo isso prepara o terreno para o catalisador do próximo ano: um novo presidente do Federal Reserve assumirá durante as eleições de meio de mandato, enquanto Trump entra nos dois últimos anos de seu mandato, determinado a deixar sua marca na história americana.

Acredito que Trump pressionará o Federal Reserve a adotar a política monetária dovish mais agressiva possível para atingir o objetivo de um dólar fraco, até que o risco inflacionário force uma reversão. A maioria dos investidores presume que um Fed dovish sempre favorece o mercado acionário, mas essa suposição só se sustenta quando a economia é resiliente. Assim que a política dovish desencadear ajustes de posições transfronteiriças, essa lógica desmorona.

Se você acompanha minha pesquisa, sabe que as taxas de juros de longo prazo sempre precificam erros de política do banco central. Quando o Fed corta juros agressivamente, os rendimentos de longo prazo sobem, a curva de juros se inclina em bear steepening para combater o erro de política. A vantagem atual do Fed é que as expectativas de inflação (veja o gráfico: swap de inflação de 2 anos) caíram por um mês seguido, mudando o equilíbrio de riscos e permitindo uma postura dovish de curto prazo sem desencadear pressão inflacionária significativa.

Com a queda das expectativas de inflação, recebemos notícias sobre o novo presidente do Fed, que assumirá no próximo ano e provavelmente estará mais alinhado com a postura de Miran do que com a dos outros membros do Fed:

Se o Fed ajustar a taxa terminal (atualmente refletida no oitavo contrato SOFR) para alinhar-se mais com as mudanças nas expectativas de inflação, isso começará a reduzir as taxas reais e enfraquecer ainda mais o dólar (já que o risco inflacionário acabou de cair, o Fed tem espaço para isso).

Já vimos que a recente alta das taxas reais (linha branca) desacelerou a tendência de queda do dólar (linha azul), mas isso está criando um desequilíbrio ainda maior, abrindo caminho para mais cortes de juros, o que provavelmente fará o dólar cair ainda mais.

Se Trump quiser reverter o desequilíbrio do comércio global e enfrentar a China na disputa econômica e de IA, ele precisa de um dólar significativamente mais fraco. Tarifas lhe dão alavancagem para negociar acordos comerciais alinhados à estratégia do dólar fraco, mantendo a liderança dos EUA.

O problema é que Trump e Bessent precisam equilibrar vários desafios: evitar resultados politicamente destrutivos antes das eleições de meio de mandato, gerenciar um Fed internamente dividido e menos dovish, e torcer para que a estratégia do dólar fraco não desencadeie uma venda de ações americanas por investidores estrangeiros, ampliando spreads de crédito e atingindo o mercado de trabalho já frágil. Essa combinação pode facilmente empurrar a economia para a recessão.

O maior risco é que as avaliações de mercado estão em níveis historicamente extremos, tornando o mercado de ações mais sensível do que nunca a mudanças de liquidez. Por isso, acredito que estamos nos aproximando de um ponto de inflexão importante nos próximos 12 meses. Os catalisadores potenciais para uma liquidação do mercado de ações estão aumentando rapidamente.

“Quais são as verdades importantes em que pouquíssimas pessoas concordam com você?”

O mercado está caminhando quase sonâmbulo para um risco estrutural que quase ninguém está precificando: uma desvalorização deliberada do dólar, que transformará o que os investidores consideram um vento favorável na principal fonte de volatilidade do próximo ano. A complacência em torno do dólar fraco é semelhante à complacência em torno das hipotecas antes de 2008, e é por isso que uma desvalorização deliberada do dólar pode causar um impacto muito maior nos ativos de risco do que os investidores esperam.

Acredito firmemente que esse é o risco mais ignorado e mal compreendido do mercado global. Tenho construído ativamente modelos e estratégias em torno desse evento extremo, para operar fortemente vendido quando o colapso estrutural realmente acontecer.

Capturando o timing do ponto de inflexão macro

O que quero fazer agora é conectar essas ideias a sinais concretos que possam indicar quando riscos específicos estão aumentando, especialmente quando os fluxos de capital transfronteiriços começam a alterar a estrutura macro de liquidez.

No mercado de ações americano, ajustes de posicionamento acontecem com frequência, mas entender os fatores por trás deles determina a gravidade da pressão vendedora. Se o ajuste for impulsionado por fluxos de capital transfronteiriços, a fragilidade do mercado é maior e a vigilância ao risco deve ser significativamente elevada.

O gráfico abaixo mostra os principais períodos em que posições transfronteiriças começaram a exercer maior pressão vendedora sobre o mercado de ações americano. Monitorar isso será fundamental:

Observe que, desde o rali do EURUSD durante a liquidação de março e o aumento do call skew, o mercado manteve uma linha de base mais alta para o call skew. Essa elevação quase certamente está relacionada ao risco estrutural de posições nos fluxos transfronteiriços.

Sempre que os fluxos de capital transfronteiriços são fonte de expansão ou contração de liquidez, isso está diretamente relacionado ao fluxo líquido via FX. Entender onde investidores estrangeiros estão aumentando ou reduzindo posições em ações americanas é crucial, pois isso será um sinal de aumento de risco.

O desempenho fundamental de fatores, setores e temas é um sinal-chave para entender como os fluxos de capital operam no sistema.

Isso é especialmente importante para o tema de inteligência artificial (IA), pois cada vez mais capital está sendo desproporcionalmente concentrado nele:

Para explicar ainda mais a relação desses fluxos de capital, publicarei uma entrevista com Jared Kubin para assinantes na primeira semana de dezembro.

Principais sinais de venda transfronteiriça incluem

-

Desvalorização do dólar frente às principais moedas, juntamente com aumento da volatilidade implícita cross-asset.

-

Observar o skew das principais moedas será fundamental para confirmação,

Pode ser monitorado via ferramenta CVOL.

-

Queda do dólar acompanhada de venda no mercado acionário.

A pressão de baixa nas ações pode ser liderada por papéis de alta beta ou setores temáticos, enquanto ações de baixa qualidade sofrerão mais.

-

Correlação cross-asset e cross-border pode se aproximar de 1.

Mesmo pequenos ajustes nos maiores desequilíbrios globais podem levar a alta correlação entre ativos. Observar o desempenho de ações e fatores de outros países será fundamental.

-

Sinal final: injeção de liquidez pelo Fed leva a nova queda do dólar e intensifica a pressão vendedora nas ações.

Se a desvalorização do dólar induzida por política causar pressão estagflacionária doméstica, a situação será ainda mais perigosa.

Consulte o artigo de Brad Setser.

Embora ouro e prata tenham subido levemente durante a venda transfronteiriça no início do ano, em um verdadeiro colapso de mercado eles também foram vendidos, pois são cross-collateralized com o sistema. Embora manter ouro e prata possa ter potencial de alta, quando o VIX realmente explode, eles não oferecem retorno diversificado. A única forma de lucrar é negociando ativamente, mantendo posições hedge, vendendo dólar e comprando volatilidade.

O maior problema é: estamos em um estágio do ciclo econômico em que o retorno real de manter caixa está cada vez mais baixo. Isso força sistematicamente o capital a avançar na curva de risco para construir posições líquidas compradas antes da virada de liquidez. Capturar o timing dessa virada é fundamental, pois o risco de não ter ações no ciclo de crédito é tão grande quanto não ter hedge ou manter caixa em um bear market.

(Atualmente, mantenho posições compradas em ouro, prata e ações, pois os fatores de liquidez ainda têm espaço para alta.

Detalhei isso para assinantes pagos:

O macro end game

A mensagem central é simples: o mercado global está ignorando o risco único mais importante deste ciclo. A desvalorização deliberada do dólar, colidindo com desequilíbrios extremos de fluxos transfronteiriços e avaliações excessivamente altas, está preparando o terreno para um evento de volatilidade — complacência semelhante à que vimos antes de 2008. Você não pode prever o futuro, mas pode analisar corretamente o presente. E os sinais atuais mostram que a pressão está se acumulando sob a superfície.

Compreender esses mecanismos é fundamental, pois indica quais sinais observar — e eles se tornarão mais evidentes à medida que o risco se aproxima. Consciência é uma vantagem. A maioria dos investidores ainda presume que a fraqueza do dólar automaticamente favorece o mercado. Essa suposição hoje é perigosa e errada, assim como a crença de 2007 de que hipotecas eram “seguras demais”. Este é o início silencioso do macro end game, onde a estrutura global de liquidez e a dinâmica cambial serão os principais motores de todas as classes de ativos.

No momento, continuo otimista com ações, ouro e prata. Mas a tempestade está se formando. Quando meus modelos começarem a mostrar aumento gradual desse risco, mudarei para uma visão pessimista sobre ações e avisarei imediatamente os assinantes sobre essa mudança.

Se 2008 nos ensinou algo, é que sinais de alerta sempre podem ser encontrados — desde que você saiba onde procurar. Monitore os sinais certos, entenda as dinâmicas por trás deles e, quando a maré mudar, você estará preparado.