Autor: Viee, colaborador principal da Biteye

Após o fim da bolha, qual é o limite mínimo de sobrevivência para projetos cripto?

Naquela época em que tudo podia contar uma história e tudo podia ter uma avaliação inflada, fluxo de caixa não parecia ser necessário. Mas agora é diferente.

Os VCs estão recuando e a liquidez está ficando mais apertada. Nesse ambiente de mercado, ser capaz de gerar receita e ter fluxo de caixa positivo tornou-se o primeiro filtro para testar a base de um projeto.

Por outro lado, alguns projetos atravessam ciclos com receitas estáveis. Segundo dados do DeFiLlama, em outubro de 2025, os três projetos cripto com maior receita geraram, em um mês, US$ 688 milhões (Tether), US$ 237 milhões (Circle) e US$ 102 milhões (Hyperliquid).

Neste artigo, queremos falar sobre esses projetos que realmente têm fluxo de caixa. A maioria deles gira em torno de duas coisas: negociação e atenção. As duas fontes de valor mais essenciais no mundo dos negócios não são exceção no universo cripto.

01 Exchanges Centralizadas: O Modelo de Receita Mais Estável

No universo cripto, nunca foi segredo que “exchanges são as que mais lucram”.

As principais fontes de receita das exchanges são taxas de negociação, taxas de listagem, entre outras. Pegando a Binance como exemplo, seu volume diário de negociações à vista e de contratos ocupa consistentemente cerca de 30-40% do mercado. Mesmo no mercado mais frio de 2022, a receita anual foi de US$ 12 bilhões, e em ciclos de alta, a receita só aumenta. (Dados do CryptoQuant)

Resumindo: enquanto houver negociação, a exchange terá receita.

Outro exemplo é a Coinbase, que, por ser uma empresa listada, divulga dados mais claros. No terceiro trimestre de 2025, a Coinbase teve receita de US$ 1,9 bilhão e lucro líquido de US$ 433 milhões. A maior parte da receita vem das negociações, contribuindo com mais da metade, e o restante vem de assinaturas e serviços. Outras grandes como Kraken e OKX também estão lucrando de forma estável; a Kraken, por exemplo, deve faturar cerca de US$ 1,5 bilhão em 2024.

A maior vantagem dessas CEX é que a negociação naturalmente gera receita. Em comparação com muitos projetos que ainda se preocupam se o modelo de negócios vai funcionar, elas já estão cobrando por serviços de forma concreta.

Em outras palavras, nesta fase em que contar histórias está cada vez mais difícil e há menos dinheiro especulativo, as CEX são dos poucos players que conseguem sobreviver sem financiamento externo, apenas com seus próprios recursos.

02 Projetos On-chain: PerpDex, Stablecoins e Blockchains

De acordo com dados do DefiLlama até 27 de novembro de 2025, os dez protocolos on-chain com maior receita nos últimos 30 dias estão mostrados na imagem abaixo.

Pode-se ver que Tether e Circle ocupam o topo. Aproveitando o spread dos títulos do Tesouro dos EUA por trás de USDT e USDC, essas duas emissoras de stablecoins lucraram quase US$ 1 bilhão em um mês. Em seguida vem a Hyperliquid, consolidando-se como o protocolo de derivativos on-chain mais lucrativo. Além disso, o rápido crescimento da Pumpfun confirma novamente a velha lógica de que “vender ferramentas é melhor do que especular moedas” no setor cripto.

Vale destacar que projetos emergentes como Axiom Pro e Lighter, embora ainda com receita total pequena, já encontraram caminhos para fluxo de caixa positivo.

2.1 PerpDex: Lucros Reais dos Protocolos On-chain

Neste ano, o PerpDex com melhor desempenho foi o Hyperliquid.

Hyperliquid é uma plataforma descentralizada de contratos perpétuos com cadeia própria e sistema de matching integrado. Sua ascensão foi repentina: só em agosto de 2025, movimentou US$ 383 bilhões em volume de negociação, com receita de US$ 106 milhões. Além disso, o projeto usa 32% da receita para recomprar e queimar o token da plataforma. Segundo reportagem de @wublockchain12 de ontem, a equipe Hyperliquid desbloqueou 1,75 milhão de HYPE (US$ 60,4 milhões), sem financiamento externo nem pressão de venda, usando a receita do protocolo para recomprar tokens.

Para um projeto on-chain, isso já se aproxima da eficiência de receita de uma CEX. Mais importante, a Hyperliquid realmente gera receita e a devolve ao sistema econômico do token, estabelecendo uma conexão direta entre a receita do protocolo e o valor do token.

Falando agora da Uniswap.

Nos últimos anos, a Uniswap foi criticada por não recompensar os detentores de tokens, já que cobra 0,3% por transação, mas tudo vai para os LPs, e os detentores de UNI não recebem nada.

Até novembro de 2025, quando a Uniswap anunciou planos para iniciar um mecanismo de divisão de taxas do protocolo e usar parte da receita histórica para recomprar e queimar tokens UNI. Segundo estimativas, se o mecanismo tivesse sido implementado antes, só nos dez primeiros meses deste ano, US$ 150 milhões poderiam ter sido usados para queima. Após o anúncio, o UNI subiu 40% no mesmo dia. Embora a participação de mercado da Uniswap tenha caído de 60% para 15% desde o auge, esta proposta ainda pode remodelar a lógica fundamental do UNI. No entanto, após a proposta, @EmberCN detectou que uma instituição investidora de UNI (possivelmente a Variant Fund) transferiu milhões de $UNI (US$ 27,08 milhões) para a Coinbase Prime, sugerindo venda após alta.

No geral, o modelo DEX baseado apenas em airdrops e especulação está cada vez mais difícil de sustentar. Só projetos que realmente geram receita estável e fecham o ciclo comercial podem reter usuários de verdade.

2.2 Stablecoins e Blockchains: Lucro Passivo com Juros

Além dos projetos ligados à negociação, há também uma série de projetos de infraestrutura que continuam atraindo capital. Os mais típicos são os emissores de stablecoins e blockchains de uso frequente.

Tether: O Gigante da Impressão de Dinheiro

A empresa por trás do USDT, Tether, tem um modelo de receita muito simples: sempre que alguém deposita US$ 1 para receber USDT, esse dinheiro é investido em títulos do governo, papéis de curto prazo e outros ativos de baixo risco, e os juros ficam para a Tether. Com o aumento global das taxas de juros, os lucros da Tether também cresceram. O lucro líquido de 2024 foi de US$ 13,4 bilhões, e em 2025 deve ultrapassar US$ 15 bilhões, chegando perto de gigantes tradicionais como JPMorgan. @Phyrex_Ni também publicou recentemente que, apesar do rebaixamento da Tether, ela continua sendo uma máquina de dinheiro, lucrando mais de US$ 130 bilhões em colaterais de títulos do Tesouro.

Já a Circle, emissora do USDC, embora tenha escala e lucro líquido um pouco menores, também teve receita total acima de US$ 1,6 bilhão em 2024, sendo 99% proveniente de juros. Vale ressaltar que a margem de lucro da Circle não é tão alta quanto a da Tether, em parte porque divide receita com a Coinbase. Em resumo, emissores de stablecoins são verdadeiras máquinas de imprimir dinheiro, não dependem de contar histórias para captar recursos, mas sim da disposição dos usuários em deixar dinheiro com eles. Em mercados de baixa, esse tipo de projeto de “poupança” acaba se saindo melhor. @BTCdayu também acredita que stablecoins são um ótimo negócio, imprimindo dinheiro e recebendo juros globalmente, e destaca a Circle como a rainha do lucro passivo com stablecoins.

Blockchains: Vivendo de Tráfego, Não de Incentivos

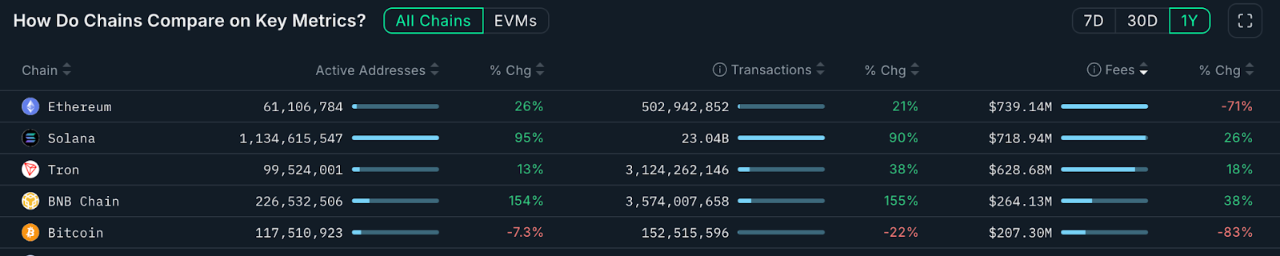

Olhando para as blockchains principais, a forma mais direta de monetização é a taxa de Gas. Veja os dados abaixo da Nansen.ai:

No último ano, analisando apenas a receita total de taxas de transação das blockchains, é possível ver claramente quais cadeias realmente geram valor de uso. O Ethereum teve receita anual de US$ 739 milhões, ainda sendo a principal fonte, mas caiu 71% em relação ao ano anterior devido ao upgrade Dencun e à migração para L2. Em comparação, a Solana teve receita anual de US$ 719 milhões, um aumento de 26%, impulsionada pelo hype de Meme e AI Agent, com crescimento significativo em usuários ativos e frequência de interações. A Tron teve receita de US$ 628 milhões, alta de 18%. O Bitcoin teve receita anual de US$ 207 milhões, impactado pela queda no interesse por inscrições, com queda acentuada.

A BNB Chain teve receita anual de US$ 264 milhões, um aumento de 38%, sendo o maior crescimento entre as principais blockchains. Embora o volume de receita ainda seja menor que ETH, SOL e TRX, o crescimento no volume de transações e endereços ativos mostra que os cenários de uso on-chain estão se expandindo e a base de usuários está mais diversificada. A BNB Chain demonstra forte retenção de usuários e demanda real. Essa estrutura de receita estável oferece suporte claro para a evolução contínua do seu ecossistema.

Essas blockchains são como “vendedores de água”: não importa quem está minerando ouro no mercado, todos precisam de sua água, energia e estradas. Esses projetos de infraestrutura podem não ter explosão de curto prazo, mas são estáveis e resistentes a ciclos.

03 Negócios em Torno de KOL: Atenção Também Gera Receita

Se negociação e infraestrutura são modelos de negócios explícitos, a economia da atenção é o “negócio oculto” do mundo cripto, como KOLs, Agencies, etc.

Este ano, os KOLs cripto tornaram-se centros de fluxo de atenção.

Grandes influenciadores ativos no X, Telegram e YouTube diversificaram suas fontes de receita: promoções pagas, assinaturas de comunidades, cursos e outros negócios de tráfego. Segundo rumores do setor, KOLs intermediários ou maiores podem ganhar US$ 10 mil por mês apenas com promoções. Ao mesmo tempo, o público está exigindo mais qualidade de conteúdo, então os KOLs que atravessam ciclos geralmente são aqueles que conquistam a confiança dos usuários por sua especialização, discernimento ou acompanhamento próximo. Isso impulsiona a renovação do ecossistema de conteúdo em mercados de baixa, com os oportunistas saindo e os de longo prazo permanecendo.

Vale destacar a terceira camada de monetização da atenção: rodadas de financiamento para KOLs. Isso faz com que KOLs se tornem participantes importantes do mercado primário: recebem tokens de projetos a preços com desconto, assumem tarefas de divulgação e trocam “influência por participação antecipada”, contornando os VCs.

Em torno dos próprios KOLs, surgiu todo um sistema de matchmaking. Agencies começaram a atuar como intermediários de tráfego, conectando projetos aos KOLs certos, tornando o processo cada vez mais parecido com um sistema de publicidade. Se você se interessa por esses modelos de negócios, confira nosso artigo anterior “Desvendando as Rodadas de KOL: Um Experimento de Riqueza Impulsionado por Tráfego” para entender a estrutura real de interesses por trás.

Em resumo, a economia da atenção é, essencialmente, a monetização da confiança. E confiança, em mercados de baixa, é ainda mais escassa, tornando a monetização ainda mais difícil.

04 Considerações Finais

Os projetos que conseguem manter fluxo de caixa mesmo no inverno cripto geralmente comprovam os dois pilares: “negociação” e “atenção”.

Por um lado, seja em plataformas centralizadas ou descentralizadas, enquanto houver usuários negociando, é possível obter receita contínua com taxas. Esse modelo direto permite que sobrevivam mesmo com a saída do capital de risco. Por outro lado, KOLs focados em atenção monetizam o valor dos usuários por meio de publicidade e serviços.

No futuro, talvez vejamos modelos ainda mais diversos, mas, de qualquer forma, os projetos que acumulam receita real em mercados difíceis terão mais chances de liderar novos desenvolvimentos. Por outro lado, projetos que só contam histórias e não geram receita própria podem até ter picos de especulação no curto prazo, mas acabarão sendo ignorados.