Saídas de Fundos de ETF de Cripto: A BlackRock e outros emissores ainda estão lucrando?

A receita de taxas dos ETFs cripto da BlackRock caiu 38%, mostrando que o negócio de ETFs não consegue escapar da maldição dos ciclos de mercado.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

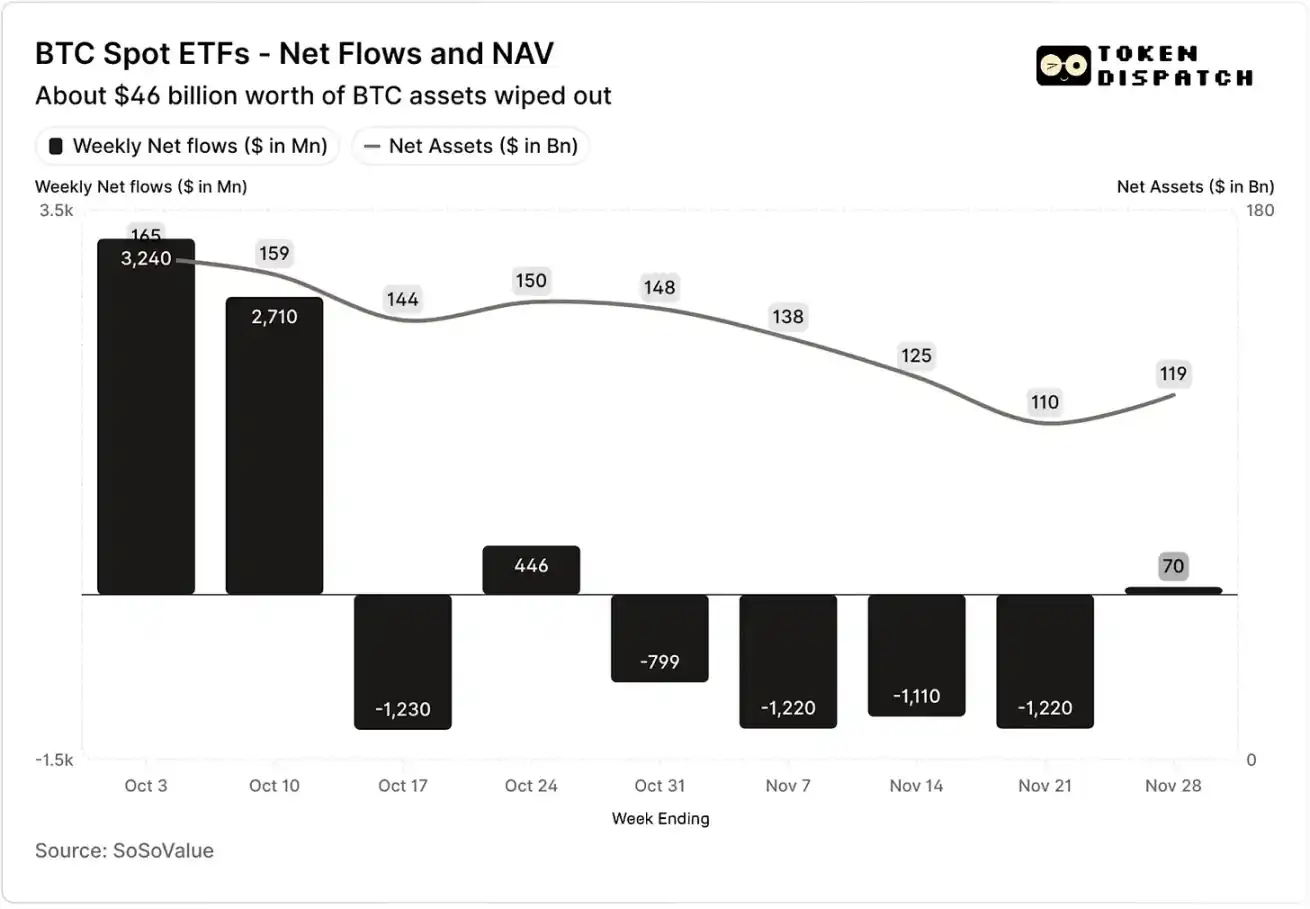

Durante as duas primeiras semanas de outubro de 2025, os ETFs à vista de Bitcoin registraram entradas de US$ 32 bilhões e US$ 27 bilhões, estabelecendo recordes para as maiores e a quinta maior entrada líquida semanal de 2025.

Antes disso, os ETFs de Bitcoin estavam prestes a alcançar o marco de “nenhuma semana consecutiva de saída” na segunda metade de 2025.

No entanto, o evento de liquidação mais severo da história das criptomoedas ocorreu de forma inesperada. Esse evento, que resultou na evaporação de ativos no valor de US$ 190 bilhões, continua assombrando o mercado cripto.

Fluxos Líquidos de Fundos e Valor Líquido dos Ativos dos ETFs à vista de Bitcoin em outubro e novembro

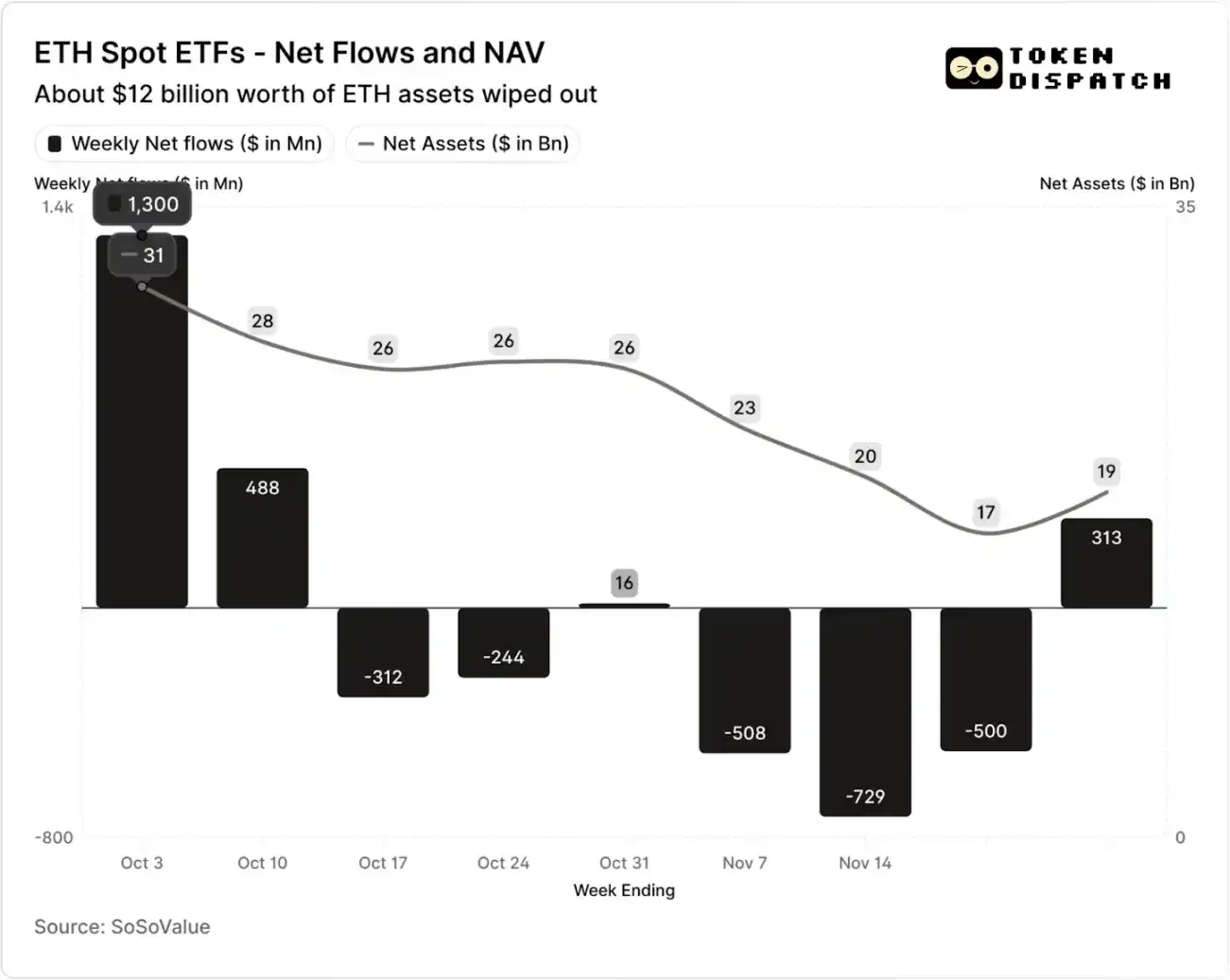

Fluxos Líquidos de Fundos e Valor Líquido dos Ativos dos ETFs à vista de Ethereum em outubro e novembro

No entanto, nas sete semanas após o evento de liquidação, os ETFs de Bitcoin e Ethereum registraram saídas em cinco semanas, totalizando mais de US$ 50 bilhões e US$ 20 bilhões, respectivamente.

Na semana encerrada em 21 de novembro, o Valor Líquido dos Ativos (NAV) gerenciado pelo emissor do ETF de Bitcoin havia encolhido de aproximadamente US$ 1,645 trilhão para US$ 1,101 trilhão, enquanto o valor líquido dos ativos do ETF de Ethereum foi quase reduzido pela metade, caindo de US$ 306 bilhões para US$ 169 bilhões. Esse declínio se deveu em parte à queda dos preços do próprio Bitcoin e Ethereum, bem como ao resgate de alguns tokens. Em menos de dois meses, o valor líquido combinado dos ativos dos ETFs de Bitcoin e Ethereum evaporou cerca de um terço.

A retração nos fluxos de fundos reflete não apenas o sentimento dos investidores, mas também impacta diretamente a receita de taxas dos emissores de ETFs.

Os ETFs à vista de Bitcoin e Ethereum são as “impressoras de dinheiro” de instituições como BlackRock, Fidelity, Grayscale, Bitwise, etc. Cada fundo cobra taxas com base nos ativos sob gestão, normalmente expressas como uma taxa anual, mas na prática acumuladas com base no valor líquido diário dos ativos.

Todos os dias, os fundos fiduciários que detêm ações de Bitcoin ou Ethereum vendem uma parte de suas participações para cobrir taxas de transação e outras despesas operacionais. Para o emissor, isso significa que sua receita anual é aproximadamente igual aos Ativos Sob Gestão (AUM) multiplicados pela taxa de administração; para os detentores, isso resulta em uma diluição gradual da quantidade de tokens mantidos ao longo do tempo.

A faixa de taxa de administração para emissores de ETF está entre 0,15% e 2,50%.

O resgate ou saída de fundos em si não resulta diretamente em lucro ou prejuízo para o emissor, mas as saídas causam uma redução no tamanho final dos ativos gerenciados pelo emissor, diminuindo assim a base de ativos sobre a qual as taxas podem ser cobradas.

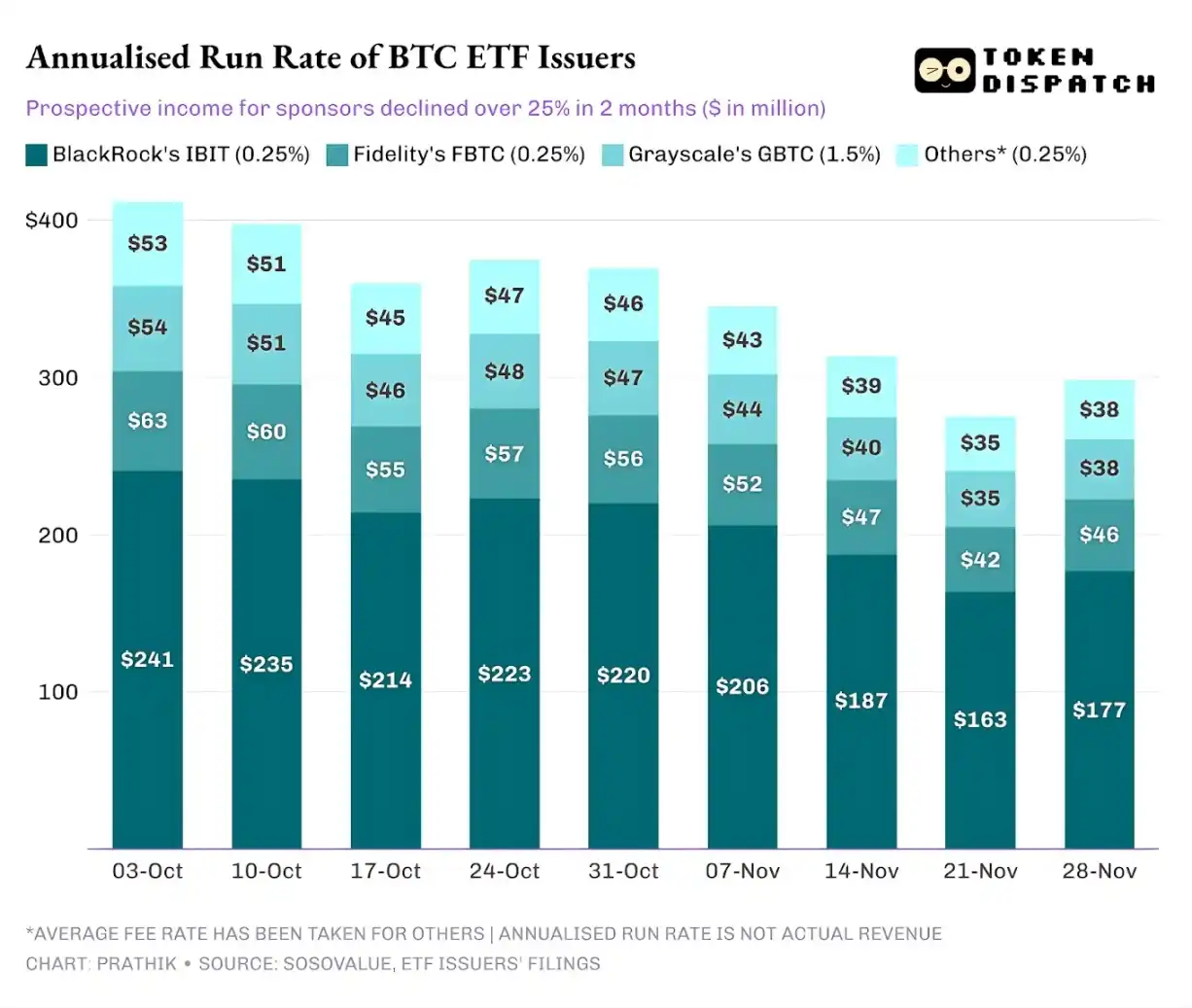

Em 3 de outubro, o total de ativos sob gestão pelos emissores de ETFs de Bitcoin e Ethereum atingiu US$ 195 bilhões, considerando os níveis de taxas mencionados, o tamanho do pool de taxas era considerável. No entanto, em 21 de novembro, o tamanho restante dos ativos desses produtos era de apenas cerca de US$ 127 bilhões.

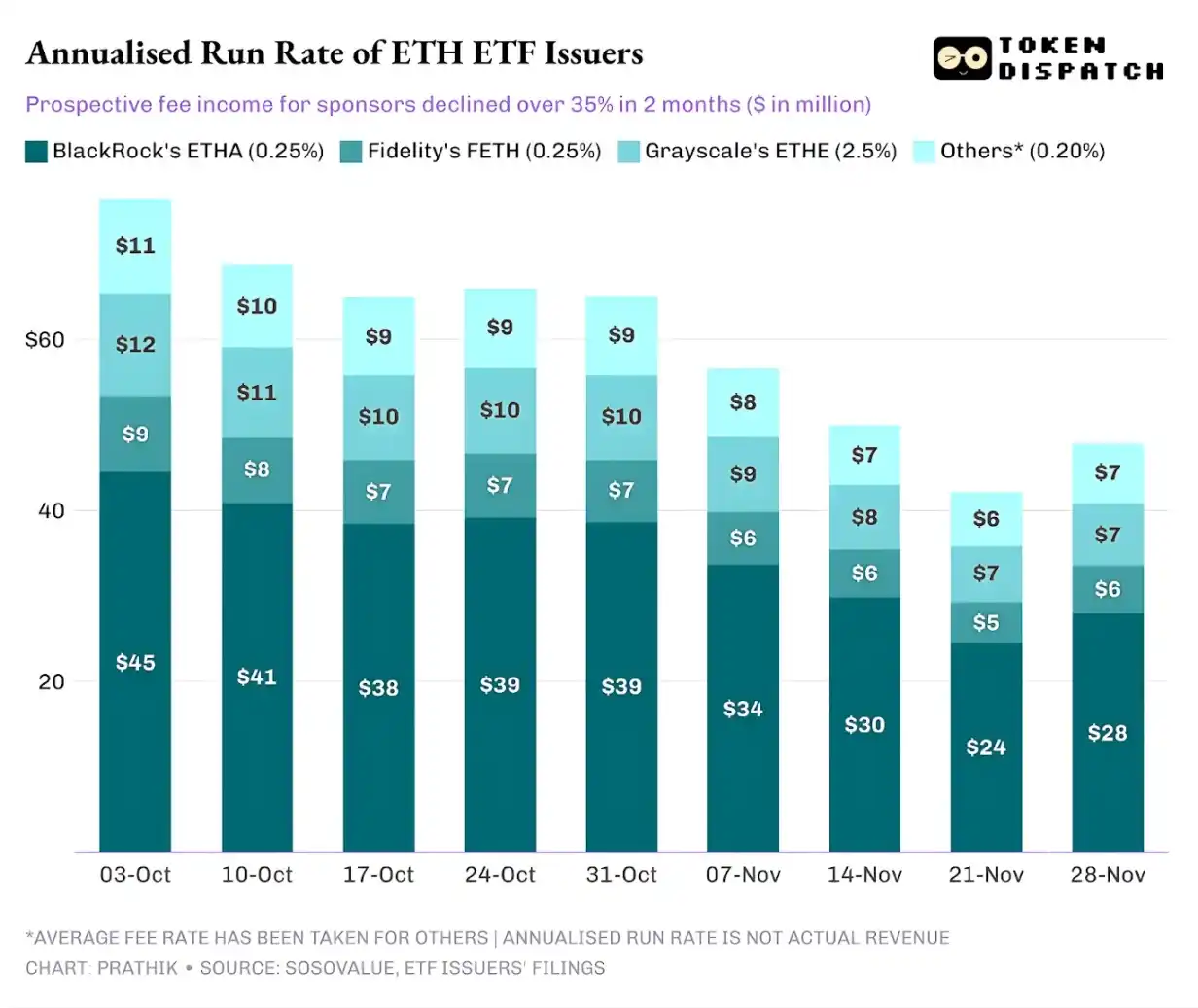

Se calcularmos a receita anualizada de taxas com base nos ativos sob gestão do final de semana, nos últimos dois meses, a receita potencial dos ETFs de Bitcoin caiu mais de 25%; os emissores de ETFs de Ethereum foram ainda mais afetados, com uma queda de 35% na receita anualizada nas últimas nove semanas.

Quanto maior a escala de emissão, maior a queda

Do ponto de vista de um único emissor, existem três tendências ligeiramente diferentes por trás do fluxo de fundos.

Para a BlackRock, suas características de negócios envolvem uma combinação de “economias de escala” e “flutuações cíclicas”. Seus IBIT e ETHA tornaram-se as escolhas padrão para investidores tradicionais alocarem Bitcoin e Ethereum por meio de um canal ETF. Isso permitiu que a maior instituição de gestão de ativos do mundo cobrasse uma taxa de 0,25% com base em sua grande base de ativos, especialmente quando o tamanho dos ativos atingiu um recorde no início de outubro, os ganhos foram substanciais. No entanto, isso também significa que, quando grandes detentores decidiram reduzir o risco em novembro, IBIT e ETHA se tornaram os alvos de venda mais diretos.

Os dados são suficientes para comprovar isso: os ETFs de Bitcoin e Ethereum da BlackRock registraram quedas na receita anualizada de taxas de 28% e 38%, superando as quedas médias do setor de 25% e 35%.

A situação da Vanguard é semelhante à da BlackRock, mas em escala relativamente menor. Seus fundos FBTC e FETH também seguiram o ritmo de “entrada primeiro, saída depois”, onde o entusiasmo do mercado em outubro acabou sendo substituído por saídas em novembro.

A história da Grayscale é mais sobre “questões históricas herdadas”. Em um determinado momento, GBTC e ETHE eram os únicos canais em escala para inúmeros investidores dos EUA alocarem Bitcoin e Ethereum por meio de contas de corretagem. No entanto, com instituições como BlackRock e Vanguard liderando o mercado, a posição monopolista da Grayscale não existe mais. Para piorar, a estrutura de taxas elevadas de seus produtos iniciais levou a uma pressão contínua de saídas nos últimos dois anos.

O desempenho do mercado em outubro e novembro também confirmou essa tendência dos investidores: quando o mercado está em alta, os fundos migram para produtos com taxas mais baixas; quando o mercado enfraquece, as posições são significativamente reduzidas.

Os primeiros produtos de criptomoedas da Grayscale tinham uma taxa de administração de 6 a 10 vezes maior do que os ETFs de baixo custo. Embora uma taxa elevada possa impulsionar os números de receita, o custo elevado afasta continuamente os investidores, diminuindo os ativos sob gestão que geram receita de taxas. Os fundos retidos geralmente são restringidos por custos de fricção, como tributação, mandatos de investimento, processos operacionais, em vez de serem resultado de escolhas ativas dos investidores; e cada saída lembra ao mercado: assim que surgir uma opção superior, mais detentores abandonarão produtos com taxas elevadas.

Esses dados dos ETFs revelam várias características-chave do atual processo de institucionalização das criptomoedas.

O mercado de ETFs à vista em outubro e novembro demonstra que o negócio de gestão de ETFs de criptomoedas é tão cíclico quanto o mercado do ativo subjacente. Quando os preços dos ativos sobem e o sentimento do mercado é positivo, as entradas impulsionam a receita de taxas; no entanto, uma vez que o ambiente macro muda, os fundos saem rapidamente.

Embora grandes instituições emissoras tenham estabelecido “canais de taxas” eficientes sobre os ativos de Bitcoin e Ethereum, a volatilidade em outubro e novembro prova que esses canais também são suscetíveis aos impactos dos ciclos de mercado. Para os emissores, a questão central é como reter ativos diante de um novo choque de mercado, evitando grandes oscilações na receita de taxas após mudanças nas tendências macroeconômicas.

Embora os emissores não possam impedir que investidores resgatem cotas em uma liquidação, produtos geradores de renda podem, até certo ponto, mitigar riscos de queda.

ETFs de opções cobertas de compra podem fornecer aos investidores uma renda de prêmio (Nota: Uma opção coberta de compra é uma estratégia de negociação de opções em que um investidor detém o ativo subjacente enquanto vende simultaneamente um número igual de contratos de opção de compra. Ao coletar o prêmio, essa estratégia visa aumentar o retorno da carteira ou proteger contra alguns riscos.), compensando parte das quedas de preço do ativo subjacente; produtos colateralizados também são uma direção viável. No entanto, tais produtos precisam passar por revisão regulatória antes de serem formalmente lançados no mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Fluxos de ETF da Chainlink entram em conflito com a barreira dos 17 dólares após rompimento de canal

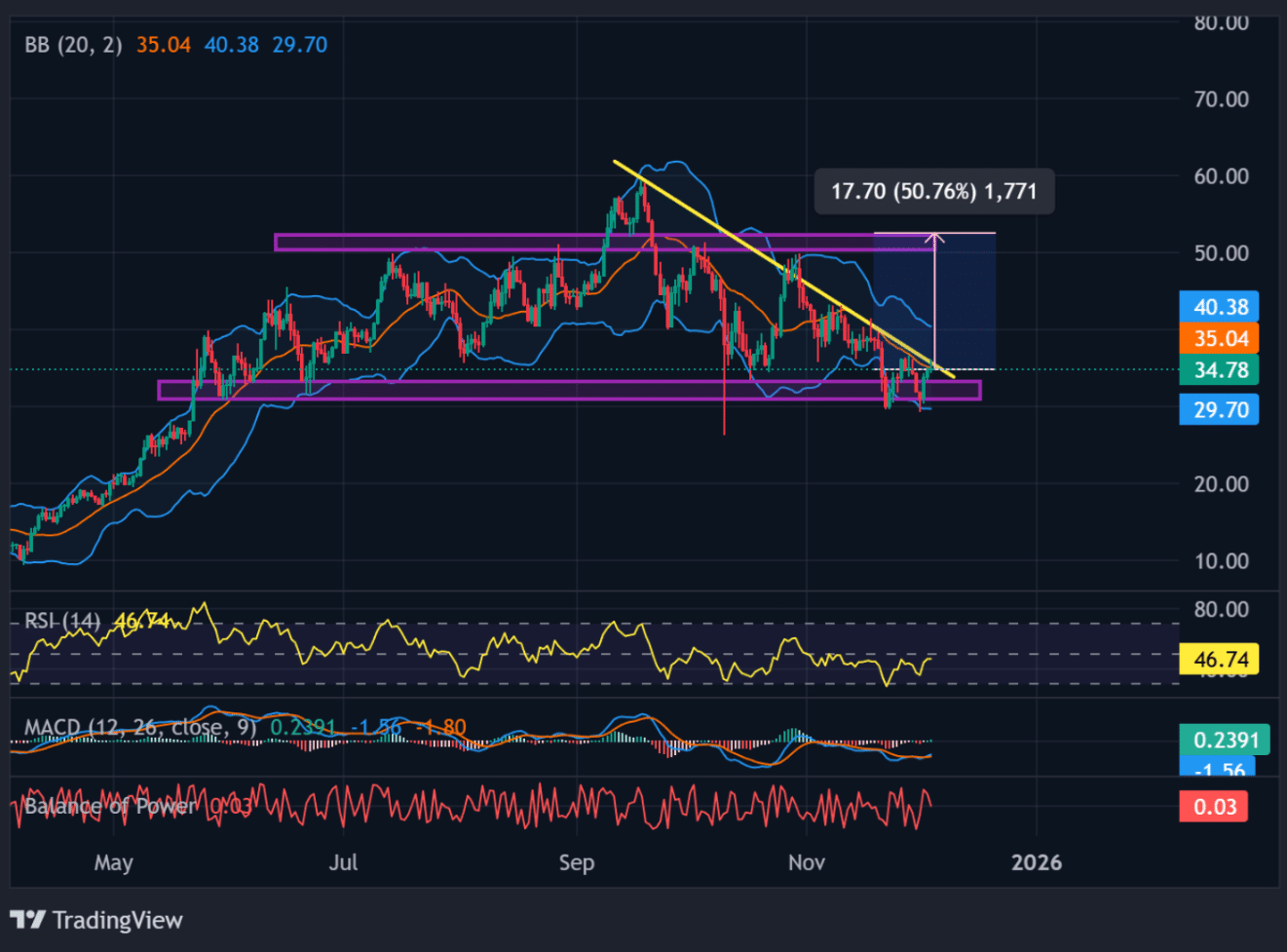

Gestor de ativos retira 15.000 HYPE: Será que o rompimento da linha de tendência vai desencadear uma alta de 50%?

A empresa de gestão de ativos DACM retirou 15.000 tokens Hyperliquid (HYPE) em 4 de dezembro, quando os mercados personalizados HIP-3 atingiram um volume de 5 bilhões de dólares.

Apostas Estratégicas em Bitcoin Caem 93%, Hamak Strategy Levanta US$ 3 Milhões para Reforçar Seu Tesouro de BTC e Exploração de Ouro

A estratégia está reduzindo significativamente o ritmo histórico de acumulação de Bitcoin, com uma queda de 93% nas compras mensais desde novembro de 2024.