A ansiedade com a privacidade tornou-se o maior obstáculo para as empresas utilizarem blockchain em pagamentos comerciais.

O que impede as empresas de aplicarem blockchain em cenários comerciais?

O que impede as empresas de aplicar blockchain em cenários comerciais?

Título original: "Make Blockchain Great Again"

Autor: Prathik Desai

Tradução: Block unicorn

Os pagamentos digitais tradicionalmente sempre foram lentos e tediosos.

No passado, redes de informações seguras (SWIFT), sistemas de compensação (ACH, RTGS) e sistemas de cartões bancários só conseguiam transferir fundos em lotes durante dias úteis, e raramente percebíamos essa infraestrutura, a menos que algo desse errado. Os usuários não precisam se preocupar com a infraestrutura, mas acabam pagando altas taxas e spreads por isso.

O blockchain mudou tudo isso, trazendo a infraestrutura para o centro das atenções.

Cada transferência de stablecoin é registrada permanentemente em uma blockchain pública, tornando-se uma entrada de livro-razão. Qualquer pessoa pode visualizar o fluxo de fundos em tempo real, com confirmação final em poucos segundos e taxas quase nulas.

Em teoria, isso deveria significar o fim de Wise, Remitly, Payoneer e grande parte do sistema bancário intermediário que cobra altas taxas. No entanto, na prática, eles ainda existem.

As stablecoins são mais rápidas e baratas do que os sistemas com os quais "competem", mas as instituições responsáveis por pagar salários e fornecedores ainda são céticas quanto à adoção do blockchain.

Na análise aprofundada de hoje, vou explicar o que impede as empresas de aplicar blockchain em cenários comerciais, como o pagamento de salários e fornecedores, e o que pode preencher essa lacuna.

Vamos direto ao ponto.

Mais rápido, mais barato

Os dados das stablecoins mostram claramente que o blockchain está se expandindo e sendo adotado em larga escala.

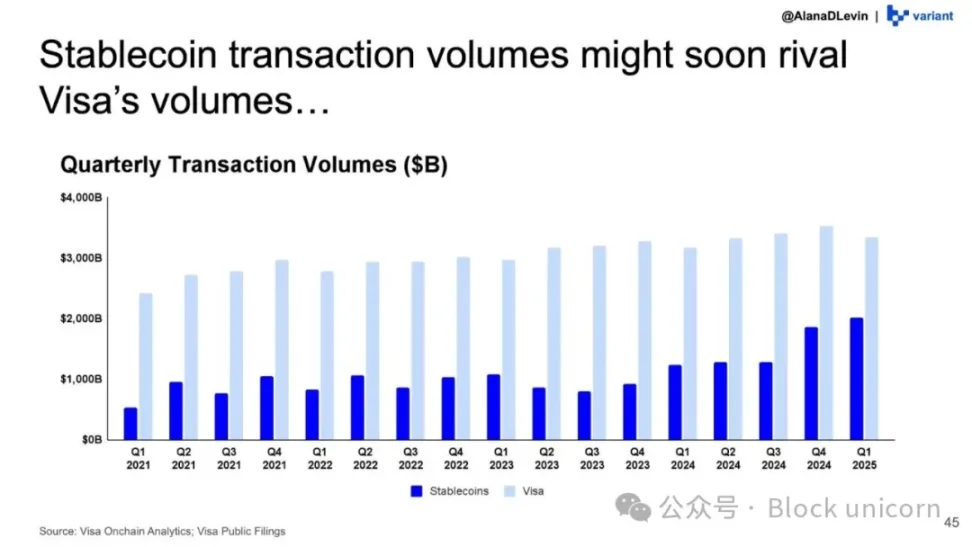

O painel de análise on-chain da Visa estima que, após "ajustes" (excluindo bots e transações internas de DeFi), o volume de transações de stablecoins atingirá 10.1 trilhões de dólares em 2025, um aumento de mais de 75% em relação aos 5.7 trilhões de dólares de 2024.

A diferença entre o volume de transações de stablecoins e o volume processado pela Visa está diminuindo a cada trimestre.

Ethereum está atualmente no centro dessa tendência de desenvolvimento.

Como gigante Layer-1, Ethereum atualmente detém mais da metade do fornecimento de stablecoins, liquidando mais de 7.8 trilhões de dólares em transações de stablecoins "ajustadas" em 2025. Isso representa cerca de um terço de todas as transações de stablecoins ajustadas em todas as blockchains. Em 2024, Ethereum liquidou mais de 25 trilhões de dólares em transações nos setores de DeFi, stablecoins, DAO e áreas emergentes como agentes de IA e identidade on-chain.

Estimativas aproximadas indicam que as stablecoins representam mais de um terço de todo o valor liquidado na rede Ethereum.

Hoje, essa blockchain tornou-se o motor de liquidação do dólar digital.

No entanto, o fluxo de stablecoins pode ser enganoso. Ele pode incluir traders transferindo colaterais entre exchanges, usuários de DeFi rotacionando dólares entre diferentes carteiras blockchain e market makers reequilibrando liquidez.

Estritamente falando, tudo isso é pagamento. O dólar digital permite que pessoas em todo o mundo participem facilmente de atividades DeFi, sem se preocupar com spreads de câmbio ou diferenças de fuso horário. No entanto, esses são apenas parte dos beneficiários.

Além do DeFi, economias de alta inflação e certos corredores de remessas também podem ser os maiores beneficiários dos pagamentos com stablecoins. Stablecoins atreladas ao dólar são mais confiáveis e oferecem maior flexibilidade para transferir fundos na economia global, especialmente em países com moedas locais instáveis e economias fracas.

Por exemplo, uma empresa americana enviando pagamentos a consultores em países do sul da Ásia ou América do Sul. Nesses casos, pagar com stablecoins pode ser revolucionário. Suponha que uma empresa americana envie 1000 dólares a um contratado na Índia.

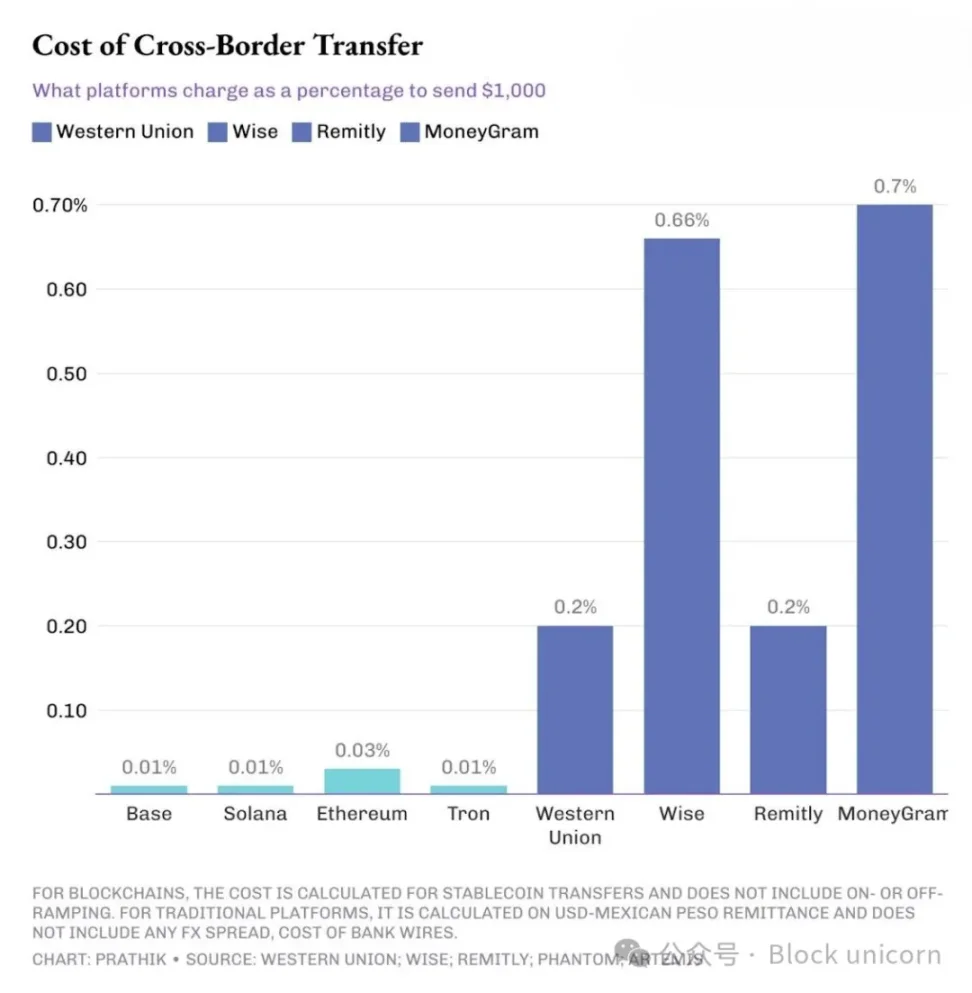

As taxas cobradas pelas plataformas tradicionais de remessa são de 10 a 70 vezes maiores do que as do blockchain.

Se usar uma transferência SWIFT de banco tradicional, pode ser necessário pagar de 15 a 30 dólares de taxa de envio. Além disso, há taxas de bancos intermediários e um spread de câmbio de 1,5% a 3% quando o banco receptor converte dólares em pesos mexicanos ou rúpias indianas.

Essa situação não se limita apenas a economias emergentes. Mesmo empresas que desejam receber pagamentos de clientes estrangeiros, ao receber uma fatura de 1000 dólares, podem ver apenas 950 dólares ou menos creditados em sua conta bancária.

Em comparação, transferências de USDC ou USDT em Ethereum, Solana ou Tron são liquidadas em segundos ou minutos, com taxas máximas de apenas 0,3 dólares. Ainda assim, as plataformas tradicionais de pagamentos internacionais continuam dominando. Por quê?

Porque, além do custo do pagamento e da velocidade da transferência, há algo ainda mais importante.

Livro-razão público vs. planilhas privadas

Os sistemas de pagamento tradicionais são opacos. Os arquivos de folha de pagamento só podem ser vistos pelo RH, financeiro, bancos e, possivelmente, auditores. Outros só veem as entradas e saídas de fundos.

O blockchain público subverte esse modelo. Quando uma empresa americana paga consultores via USDC na Solana ou fornecedores no México ou Índia, qualquer pessoa com um explorador de blockchain pode reconstruir detalhes como faixas salariais, listas de fornecedores e custos de materiais.

Os endereços podem ser anônimos, mas já escrevi que, com as ferramentas fornecidas por empresas de análise on-chain, agrupar carteiras em entidades e reconstruir padrões de endereços não é difícil.

Portanto, quando você pergunta a um diretor financeiro por que não usar stablecoins diretamente para salários e pagamentos a fornecedores, a resposta é unânime: "Não podemos tornar todas as nossas atividades econômicas internas públicas."

Se o canal de pagamento for transparente demais, ser barato e rápido não é suficiente.

É por isso que o mundo precisa de soluções de pagamento que tenham as vantagens do blockchain, mas também uma camada de privacidade, permitindo que as stablecoins penetrem mais profundamente nos departamentos financeiros das empresas.

Blockchains dedicadas a pagamentos

Já existem alguns protocolos construindo esse tipo de blockchain.

Stable.xyz é uma Layer-1 compatível com EVM, apoiada pela Tether, que permite transferências ponto a ponto com liquidação em subsegundos para instituições e indivíduos, além de oferecer espaço de bloco dedicado para garantir a privacidade das transações.

Além disso, há o mais recente experimento de rede da Circle. Com a Circle Payments Network (CPN), o emissor do USDC está construindo uma rede fechada que conecta bancos, provedores de serviços de pagamento (PSP) e fintechs por meio de uma única API, permitindo transferências de USDC quase instantâneas, mantendo padrões de acesso, conformidade e gestão de risco equivalentes aos das finanças tradicionais.

Celo é uma Layer-2 do Ethereum que suporta transferências de stablecoins com taxas abaixo de um centavo e tempo de bloco de cerca de 1 segundo. Também oferece uma experiência móvel prioritária, suportando endereços baseados em números de telefone. Recentemente, a Celo adicionou o Nightfall, uma camada de privacidade baseada em zero-knowledge, permitindo que empresas realizem pagamentos B2B privados com stablecoins, ocultando valores e informações de contraparte quando necessário, mantendo a possibilidade de auditoria.

Esses experimentos buscam resolver o mesmo problema: manter as vantagens das blockchains públicas, como alcance global, acesso aberto e liquidação quase instantânea, ao mesmo tempo em que oferecem confidencialidade para informações sensíveis.

A adoção dessas novas blockchains dedicadas a pagamentos ainda está em estágio inicial e o desenvolvimento não é perfeito. Mas a mudança está em andamento e é evidente.

Grandes instituições financeiras estão entrando nesse mercado. Na teleconferência de resultados do terceiro trimestre, executivos da Circle mencionaram que a CPN já assinou acordos de cooperação inicial com grandes bancos como Standard Chartered, Deutsche Bank, Société Générale e Santander.

Em fevereiro de 2025, a Stripe adquiriu a plataforma de stablecoins Bridge por 1.1 bilhões de dólares. Essa aquisição ajudará o provedor de infraestrutura financeira a oferecer transações globais de stablecoins mais rápidas e baratas para empresas, integrando a tecnologia da Bridge.

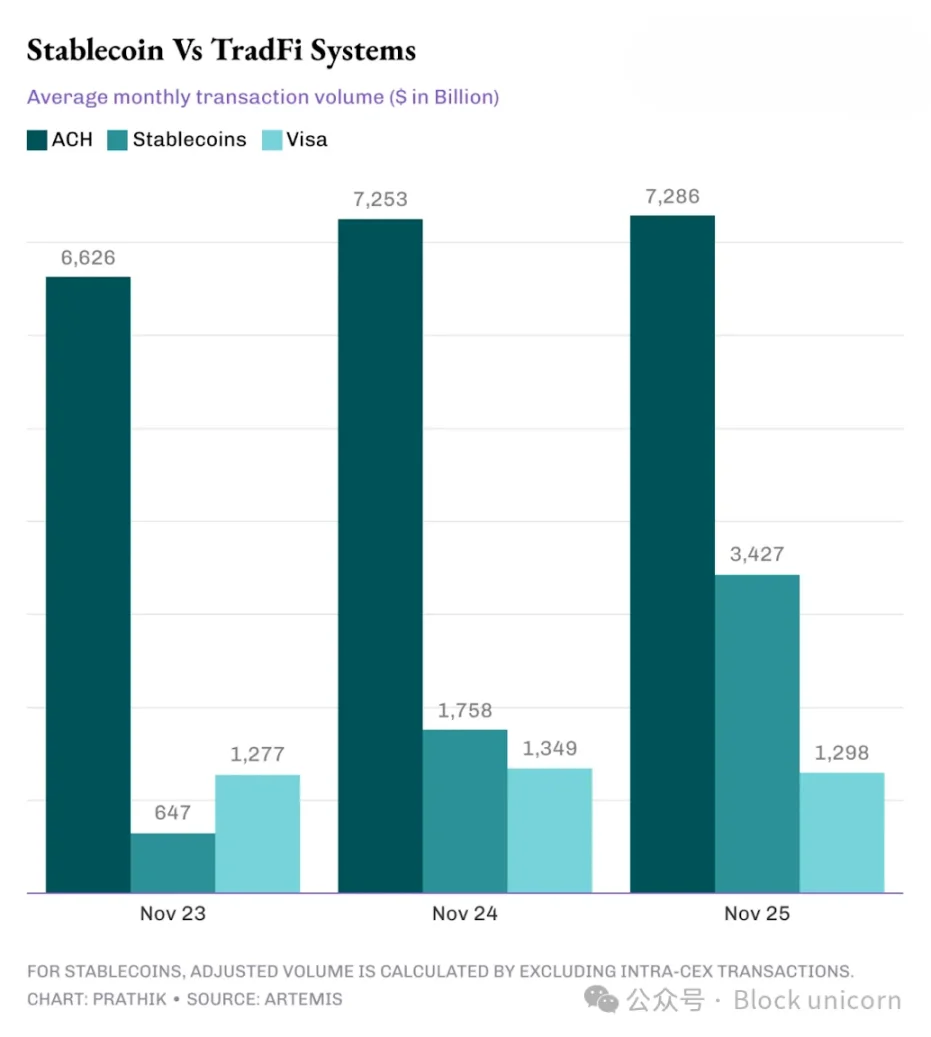

Basta dar uma olhada no conjunto de dados da Artemis e comparar o volume de stablecoins on-chain com Visa, ACH e outros sistemas financeiros tradicionais para ver que a diferença está diminuindo rapidamente.

Nos últimos três anos, o volume ajustado de transações de stablecoins saltou de atrás da Visa para cerca de 2,5 vezes o volume da Visa, e de uma pequena fração do volume da ACH para quase metade.

O gráfico mostra claramente que a disrupção das stablecoins nos sistemas de pagamento tradicionais é apenas uma questão de tempo, não de possibilidade.

No futuro, vale a pena observar como blockchains focadas em pagamentos e privacidade irão se desenvolver.

Se conseguirem liquidar pagamentos com stablecoins e ajudar empresas a processar salários em massa por meio de uma única API, estarão no caminho certo. Também precisarão garantir que, ao proteger a privacidade, os auditores possam acessar as informações necessárias.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Chefe do OCC rejeita padrão duplo para bancos de cripto e ativos digitais

Marcos da Robinhood para Criptomoedas em 2025: Novas Ferramentas e Regiões

Descubra como a Robinhood transformou a experiência com criptomoedas em 2025 com novos recursos e maior disponibilidade.

Com uma avaliação de $1 bilhão, por que o Farcaster não conseguiu criar um "Twitter descentralizado"?

A Farcaster reconhece que as redes sociais descentralizadas enfrentam desafios para escalar e está mudando seu foco de uma abordagem "social-first" para o negócio de carteiras.