STABLE, o “filho favorito” da Tether, desaba? Cai 60% no primeiro dia, baleias furam fila e ausência em CEXs gera pânico de confiança

A mainnet da blockchain Stable foi lançada e, como um projeto relacionado à Tether, atraiu muita atenção. No entanto, seu desempenho no mercado tem sido fraco: o preço despencou 60% e a rede enfrenta uma crise de confiança, além de intensa concorrência e desafios relacionados ao modelo econômico do token. Resumo gerado pelo Mars AI. Este resumo foi criado pelo modelo Mars AI e a precisão e integridade de seu conteúdo ainda estão em processo de aprimoramento.

Mais uma stablecoin com o título de “filho legítimo da Tether” foi oficialmente lançada, mas o mercado parece não estar muito interessado.

Na noite de 8 de dezembro, a tão aguardada blockchain pública dedicada a stablecoins, Stable, lançou oficialmente sua mainnet e o token STABLE. Como uma Layer 1 incubada profundamente pela equipe central da Bitfinex e Tether, a narrativa de “filho legítimo da Tether” fez com que a Stable atraísse ampla atenção do mercado assim que foi lançada.

No entanto, em um contexto de liquidez de mercado apertada, a Stable não teve um início tão impressionante quanto sua concorrente Plasma, apresentando não apenas preços fracos, mas também caindo em uma crise de confiança relacionada a insider trading. O roteiro da Stable é de decolar após um início difícil ou continuará em baixa?

STABLE cai 60% após o lançamento, afundando em crise de confiança por insider trading

Antes do lançamento da Stable, o sentimento do mercado era bastante otimista. O valor total dos depósitos nas duas fases do projeto ultrapassou 1,3 bilhões de dólares, com cerca de 25 mil endereços participantes e um depósito médio de aproximadamente 52 mil dólares por endereço, demonstrando grande interesse dos usuários. Isso é raro em um momento de sentimento de mercado deprimido e indica um alto reconhecimento do endosso “Tether family”, além da expectativa de que o lançamento do STABLE pudesse repetir o sucesso financeiro da Plasma.

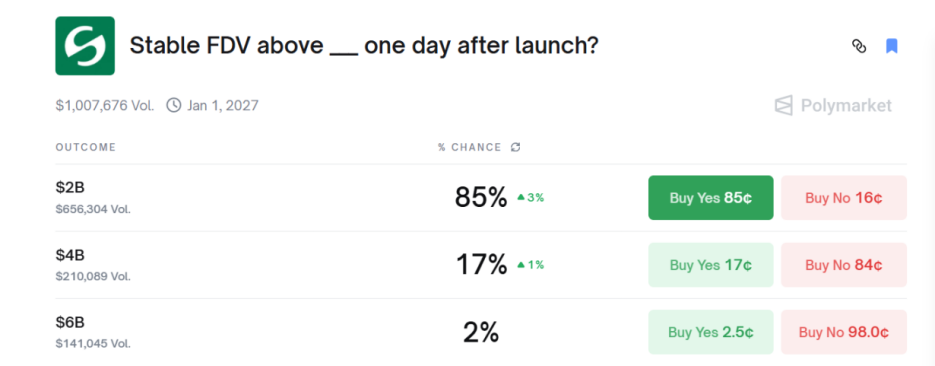

De acordo com dados do mercado de previsões Polymarket, o mercado chegou a estimar que havia 85% de chance do FDV (Fully Diluted Valuation) do token STABLE ultrapassar 2 bilhões de dólares.

No entanto, a “maldição do hype” se confirmou mais uma vez.

No primeiro dia do TGE, o desempenho do token STABLE ficou aquém das expectativas. O preço de abertura foi de cerca de US$0,036, atingiu um máximo de quase US$0,046 após o lançamento, mas depois caiu mais de 60%, chegando ao mínimo de US$0,015. Até às 21h de 9 de dezembro, o FDV do token STABLE havia encolhido para 1,7 bilhões de dólares, e com a liquidez escassa, ninguém no mercado queria comprar.

Vale destacar que as principais CEXs (corretoras centralizadas) como Binance, Coinbase e Upbit ainda não listaram o token STABLE em seus mercados spot. A ausência dessas plataformas limita o alcance do token STABLE a um público maior de varejo, restringindo ainda mais sua liquidez.

A queda acentuada do token STABLE também gerou muitos debates na comunidade.

O pesquisador de DeFi @cmdefi comentou: As expectativas para a Stable eram relativamente baixas, e houve várias operações amadoras no início do projeto, levantando dúvidas sobre a seriedade da equipe.

O influenciador de cripto @cryptocishanjia apontou: O público está mais disposto a apostar em novas narrativas. Quando o mercado já tem um líder (Plasma), o consenso sobre o segundo colocado (Stable) aumenta muito, reduzindo a margem de lucro.

O ex-VC @Michael_Liu93 foi direto: O pré-mercado da Stable com 3 bilhões combinados ao FDV inflado faz dela um alvo ideal para posições vendidas de longo prazo. O controle de tokens é rígido (sem airdrop, sem pré-venda, sem rodada de KOL), o que não significa necessariamente pump, mas a ausência nas principais CEXs pode trazer uma reviravolta.

Além disso, muitos usuários mencionaram a polêmica dos depósitos prévios ao lançamento da mainnet da Stable. Na primeira rodada de depósitos, uma carteira de baleia depositou centenas de milhões de USDT antes do horário oficial de abertura, levantando fortes suspeitas de falta de equidade e insider trading por parte da comunidade. O projeto não respondeu diretamente e iniciou a segunda rodada de depósitos.

Esse evento criou um paradoxo na narrativa da Stable, cuja proposta de valor é fornecer infraestrutura transparente, confiável e em conformidade. O surgimento de suspeitas de insider trading logo no início prejudica a confiança da comunidade e pode impactar negativamente sua narrativa de longo prazo.

USDT como taxa de Gas otimiza experiência de pagamento, mas tokenomics levanta preocupações

A arquitetura da Stable foi projetada para maximizar a eficiência das transações e a experiência do usuário.

A Stable é a primeira L1 a usar USDT como taxa de Gas nativa, proporcionando uma experiência quase sem taxas para o usuário. Essa inovação é importante porque minimiza o atrito para o usuário. Os usuários podem pagar taxas usando o próprio meio de troca (USDT), sem precisar gerenciar ou manter tokens de governança altamente voláteis. Essa característica permite liquidação em subsegundos e taxas mínimas, sendo especialmente adequada para transações diárias e pagamentos institucionais que exigem estabilidade e previsibilidade de preços.

A Stable utiliza o mecanismo de consenso StableBFT, um modelo DPoS (Proof of Stake Delegado) personalizado baseado no CometBFT (antigo Tendermint), totalmente compatível com EVM (Ethereum Virtual Machine). O StableBFT garante a finalidade das transações por meio de tolerância a falhas bizantinas, o que significa que uma vez confirmada, a transação é irreversível — algo crucial para cenários de pagamento e liquidação. Além disso, o StableBFT permite que os nós processem propostas em paralelo, garantindo alta taxa de transferência e baixa latência, atendendo às exigências de redes de pagamento.

Desde o início, a Stable recebeu apostas de capital robustas. O projeto arrecadou 28 milhões de dólares em sua rodada seed, com Bitfinex e Hack VC liderando o investimento. Paolo Ardoino, CEO da Tether/Bitfinex, atua como conselheiro, o que sugere uma forte sinergia estratégica entre a Stable e a líder de stablecoins Tether.

O CEO da Stable, Brian Mehler, foi vice-presidente de venture capital na Block.one, desenvolvedora da EOS, gerenciando um fundo cripto de 1 bilhão de dólares e investindo em gigantes do setor como Galaxy Digital e Securitize.

O CTO é Sam Kazemian, fundador do projeto de stablecoin algorítmica híbrida Frax, com muitos anos de experiência em DeFi e consultoria para legislações de stablecoins nos EUA.

No entanto, o CEO original da Stable era Joshua Harding, ex-chefe de investimentos da Block.one, e a troca de liderança ocorreu sem qualquer anúncio ou explicação, lançando dúvidas sobre a transparência da Stable.

O modelo econômico do token da Stable adota uma estratégia de separação entre utilidade de rede e valor de governança. O único propósito do token STABLE é governança e staking. Ele não é usado para pagar taxas na rede, pois todas as transações são liquidadas em USDT.

Os detentores de tokens podem fazer staking de STABLE para se tornarem validadores e manterem a segurança da rede. Eles também podem votar em decisões importantes como upgrades de rede, ajustes de taxas ou introdução de novas stablecoins. Como não há participação nos lucros da rede, o token perde parte de seu apelo, e antes do ecossistema amadurecer, ainda carece de utilidade.

Vale ressaltar que 50% do fornecimento total de tokens (10 bilhões de unidades) será distribuído entre equipe, investidores e conselheiros. Embora esses tokens tenham um período de lock-up (cliff) de um ano antes de serem liberados linearmente, a concentração dessa distribuição pode exercer pressão negativa de longo prazo sobre o preço do token.

Competição acirrada entre blockchains de stablecoin, execução será fator decisivo

A Stable enfrenta uma concorrência de mercado extremamente acirrada. No cenário multichain atual, Polygon e Tron possuem uma grande base de usuários de varejo em remessas de baixo custo no Sudeste Asiático, América do Sul, Oriente Médio e África, enquanto Solana ocupa uma posição relevante em pagamentos graças à sua alta performance.

Mais importante ainda, a Stable enfrenta concorrentes L1 verticais emergentes também focados em pagamentos com stablecoins. Por exemplo, a Arc, desenvolvida pela Circle, busca ser infraestrutura para tesourarias institucionais, liquidação global e tokenização de ativos. Além disso, a Tempo, apoiada por Stripe e Paradigm, também é posicionada como uma blockchain de pagamentos, sendo uma forte concorrente no mesmo segmento.

No setor de pagamentos e liquidação, o efeito de rede será o principal fator de sucesso. O sucesso da Stable dependerá de sua capacidade de rapidamente aproveitar o ecossistema USDT, atrair desenvolvedores e usuários institucionais e estabelecer uma vantagem inicial em liquidações em larga escala. Se a execução e a penetração de mercado forem insuficientes, ela pode ser superada por L1s com maior capacidade de integração ou melhor conformidade regulatória.

De acordo com o roadmap, os principais marcos são a integração empresarial e a construção do ecossistema de desenvolvedores entre o quarto trimestre de 2025 e o segundo trimestre de 2026. O sucesso desses objetivos será crucial para validar a proposta de valor da Stable e a viabilidade de uma L1 verticalizada. Mas, com apenas cerca de seis meses entre o lançamento da mainnet e o início dos pilotos, a Stable precisará superar rapidamente desafios técnicos, integração institucional e desenvolvimento do ecossistema. Qualquer falha de execução pode minar ainda mais a confiança do mercado em seu potencial de longo prazo.

O lançamento da mainnet da Stable marca uma nova fase de infraestrutura na competição entre blockchains de stablecoin, e seu sucesso em remodelar redes de pagamento dependerá, no fim das contas, da execução — não da narrativa.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Tether: uma troca "perigosa" de 10 bilhões de dólares?

CIO da Bitwise: 2026 será muito forte; ICOs vão voltar com tudo

Bitcoin volta a ultrapassar US$ 94 mil: o bull run do BTC está de volta?