Moat das blockchains públicas tem apenas 3 pontos? Comentários do fundador da Alliance DAO geram debate na comunidade cripto

O debate em torno de "A Muralha da Blockchain Pública é apenas 3/10?" expôs a contradição subjacente na indústria cripto: a batalha sistêmica entre idealismo e realidade, liquidez e confiança, modelos de negócios e a base do ecossistema.

Original Article Title: "Is the Moat of Public Chains Only 3 Points? Alliance DAO Founder's Comments Sparked a Crypto Community Debate"

Original Article Author: Wenser, Odaily Planet Daily

Recentemente, o fundador da Alliance DAO, qw (@QwQiao), apresentou um ponto de vista surpreendente: "Os fossos das blockchains são limitados", e avaliou o fosso das blockchains públicas L1 como apenas 3/10.

Essa declaração rapidamente incendiou a comunidade cripto internacional, gerando discussões acaloradas entre VCs de cripto, desenvolvedores de blockchains públicas e KOLs. O sócio da Dragonfly, Haseeb, respondeu indignado que avaliar "o fosso da blockchain como 3/10" é simplesmente absurdo, e até mesmo Santi, fundador da Aave, que é avesso ao ambiente de apostas da indústria, nunca acreditou que blockchain não tem "fosso".

O debate sobre o significado, valor e modelo de negócios da blockchain e das criptomoedas ressurge ciclicamente. A indústria cripto continua oscilando entre idealismo e realidade: as pessoas valorizam tanto a intenção original de descentralização quanto aspiram ao status e reconhecimento da indústria financeira tradicional, ao mesmo tempo em que se veem mergulhadas em dúvidas sobre se tudo não passa de um cassino repaginado. Talvez a raiz de todas essas contradições esteja na escala — o valor total de mercado da indústria cripto sempre pairou em torno de 3-4 trilhões de dólares, o que ainda parece pequeno em comparação com os gigantes financeiros tradicionais, cujas capitalizações frequentemente chegam a centenas de bilhões ou trilhões de dólares.

Como profissionais da área, todos têm uma mentalidade contraditória, ao mesmo tempo arrogante e autodepreciativa — arrogante porque aderiram ao ideal de desmonetização de Satoshi Nakamoto e ao espírito de descentralização desde o nascimento da blockchain, e a indústria cripto de fato se tornou um setor financeiro emergente que está gradualmente ganhando atenção, aceitação e participação mainstream. O aspecto autodepreciativo provavelmente é como o de um garoto pobre que sempre sente que o que faz não é particularmente glorioso, repleto de sangue, suor, lágrimas, amargura e dor de um jogo de soma zero. Em resumo, a limitação da escala da indústria gerou essa ansiedade cíclica de identidade, autocrítica e autonegação.

Hoje, aproveitaremos o tema das "Avaliações de Fossos de Negócios" proposto por qw para discutir as doenças crônicas existentes e as forças centrais da indústria cripto.

Origem do Debate: Liquidez é o Fosso da Indústria Cripto?

Essa discussão em toda a indústria sobre "se a indústria cripto tem um fosso" na verdade se originou de uma declaração do pesquisador da equipe Paradigm, frankie: "O maior truque do diabo foi convencer as pessoas do cripto de que liquidez é um fosso."

É evidente que, como um VC "puro-sangue", Frankie despreza um pouco a tendência atual da indústria cripto que valoriza excessivamente "liquidez é tudo". Afinal, para um investidor e especialista em pesquisa que detém vantagens financeiras e informacionais, eles geralmente esperam que o dinheiro que gerenciam seja investido em projetos e negócios com casos de uso reais, capazes de gerar fluxo de caixa real e fornecer retornos financeiros contínuos.

Esse ponto de vista também recebeu concordância de muitos nos comentários:

· O sócio da Multicoin, Kyle Samani, afirmou diretamente "+1";

· O membro da Ethereum Foundation, binji, acredita que "confiança é o verdadeiro fosso, mesmo que a confiança possa fluir devido a oportunidades de curto prazo, a liquidez sempre será colocada onde está a confiança."

· Chris Reis, da equipe Arc blockchain da Circle, apontou: "TVL sempre parece ser a métrica North Star errada (objetivo de orientação de negócios)."

· Justin Alick, da Aura Foundation, comentou de forma bem-humorada: "Liquidez é como uma mulher volúvel, ela pode te deixar a qualquer momento."

· O pesquisador DeFi, Defi Peniel, afirmou sem rodeios: "Confiar apenas na liquidez não é um fosso, o hype pode desaparecer da noite para o dia."

Claro, também houve muitos que refutaram isso:

· O COO e CIO da DFDV, Parker, comentou: "Do que você está falando? USDT é a pior stablecoin, mas detém domínio absoluto. Bitcoin é a blockchain de pior desempenho, mas domina absolutamente."

· O ex-investidor da Sequoia Capital, agora investidor da Folius Ventures, KD, fez uma pergunta retórica: "Não é?"

· O investidor da Fabric VC, Thomas Crow, apontou: "Em uma plataforma de negociação, liquidez é um fosso — quanto mais profunda a liquidez, melhor a experiência do usuário; essa é a característica mais crítica nesse setor vertical, sem exceção. Por isso, a principal inovação da negociação de ativos cripto é focada em resolver o problema da liquidez insuficiente (resultando em uma experiência de usuário inferior). Exemplos incluem Uniswap, que obtém liquidez de ativos de cauda longa por meio de LP, e Pump.Fun, que atrai liquidez antes do lançamento do token por meio de contratos padronizados e curvas agrupadas."

· O investidor da Pantera, Mason Nystrom retweetou e comentou: "Liquidez definitivamente é um fosso." Ele então forneceu diferentes exemplos para ilustrar: em blockchains públicas, a liderança atual da Ethereum se deve à liquidez DeFi (e aos desenvolvedores); em CEXs, Binance, Coinbase, etc.; em plataformas de empréstimo, Aave, MakerDAO; em stablecoins, USDT; em DEXs, Uniswap, Pancakeswap.

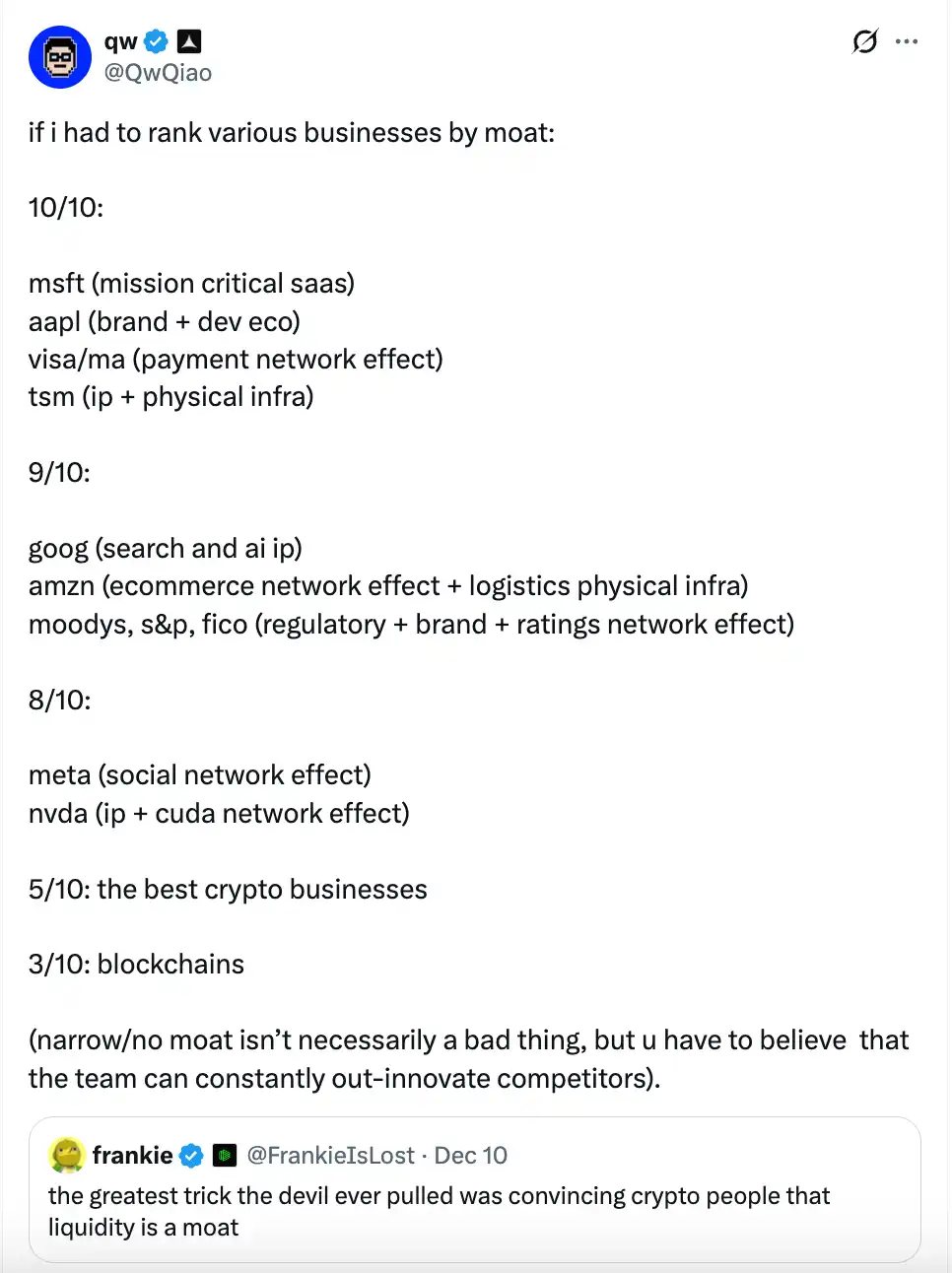

Então, tivemos o tweet de avaliação de fosso do fundador da Alliance DAO, qw:

Na visão dele, o fosso de uma blockchain (blockchain pública) em si é muito limitado, com uma avaliação de apenas 3/10.

- Ele acredita que Microsoft (SaaS chave), Apple (marca + ecossistema de desenvolvimento), Visa/Mastercard (efeito de rede de pagamentos), TSMC (IP + infraestrutura física) podem alcançar uma avaliação de 10/10 (fosso mais forte);

- Google (busca e IP de IA), Amazon (efeito de rede de e-commerce + infraestrutura logística), agências de rating como Moody's, S&P, FICO (impulsionadas por regulação + marca + efeito de rede de rating), grandes provedores de nuvem (AWS/Azure/GCP, etc.) podem alcançar uma avaliação de 9/10;

- Meta (efeito de rede social), Nvidia (IP + efeito de rede CUDA) têm uma avaliação de 8/10;

- Os melhores negócios cripto na indústria cripto têm uma avaliação de 5/10;

- Blockchains públicas (blockchains) têm uma avaliação de apenas 3/10 (fosso estreito).

qw ainda afirmou que uma avaliação baixa de fosso não é necessariamente algo ruim, mas significa que a equipe deve ser capaz de liderar consistentemente a inovação; caso contrário, será rapidamente substituída. Posteriormente, talvez sentindo que as avaliações anteriores foram apressadas, qw forneceu algumas avaliações adicionais nos comentários:

- Os três grandes provedores de serviços em nuvem têm uma avaliação de 9/10;

- A avaliação do fosso do Bitcoin é 9/10 (Nota Odaily: qw apontou que ninguém pode replicar a história de fundação da blockchain pública do BTC e o "Efeito Lindy", mas descontou 1 ponto porque não está claro se pode lidar com orçamentos de segurança e ameaças quânticas);

- Tesla 7/10 (Nota Odaily: qw acredita que o IP de direção autônoma é muito impressionante, mas a indústria automotiva é comoditizada, e robôs humanóides podem ser semelhantes);

- A fabricante de máquinas de litografia ASML tem uma avaliação perfeita de 10/10.

- A avaliação do fosso da AAVE pode ser maior que 5 pontos (de 10), com qw justificando: "Como usuário, você deve confiar que os testes de segurança dos contratos inteligentes deles são suficientemente rigorosos para não perder seus fundos."

Claro, ao ver qw agindo arrogantemente como um "crítico afiado", além do debate sobre o "sistema de fossos" nos comentários, algumas pessoas também fizeram sarcasmos irrelevantes sobre as observações de qw. Alguém até mencionou: "E aquelas plataformas de lançamento completamente fracassadas nas quais você investiu?" (Nota Odaily: Após o lançamento da pump.fun, os investimentos subsequentes da Alliance DAO em plataformas de lançamento one-click (como Believe) tiveram desempenho inferior, a ponto de ele mesmo não querer avaliá-las)

Com um ponto focal tão inflamável, o sócio da Dragonfly, Haseeb, então fez uma réplica indignada.

O Pensamento Interno do Sócio da Dragonfly: Absurdo. Nunca Vi Tanta Desfaçatez

Sobre o "sistema de avaliação de fossos" de qw, o sócio da Dragonfly, Haseeb, escreveu em uma postagem: "O quê? Fosso da Blockchain: 3/10? Isso é um pouco absurdo. Nem Santi acredita que uma blockchain pública não tem fosso."

Ethereum dominou por 10 anos consecutivos, com centenas de desafiantes levantando mais de 10 bilhões de dólares, tentando ganhar participação de mercado. Após dez anos de concorrentes tentando superá-la, Ethereum defendeu com sucesso seu trono todas as vezes. Se isso ainda não pode demonstrar que Ethereum tem um fosso, realmente não sei o que é um fosso.

Na seção de comentários do tweet, qw também expressou suas opiniões: "O que você está dizendo é tudo olhando para trás (os últimos dez anos) e é factualmente incorreto (Ethereum já não detém o trono em várias métricas)."

Subsequentemente, os dois travaram várias rodadas de discussão sobre "O que é um fosso?" e "Ethereum realmente tem um fosso?" qw até trouxe uma postagem que fez em novembro, apontando que, em sua visão, "fosso" é na verdade receita/lucro. No entanto, Haseeb então forneceu um contraexemplo — projetos cripto proeminentes como OpenSea, Axie e BitMEX, que, embora tenham tido alta receita, na verdade não tinham um fosso. Um verdadeiro fosso deve se concentrar em saber se "pode ser substituído por um concorrente".

A Head de Asset Management da Abra Global, Marissa, também entrou na discussão: "Concordo (com o ponto de Haseeb). A afirmação de qw é um pouco estranha — custos de troca e efeitos de rede podem ser fossos fortes — Solana e Ethereum têm ambos. Acho que, com o tempo, eles se tornarão mais fortes do que outras blockchains. Ambos têm uma marca forte e ecossistema de desenvolvedores, o que claramente faz parte do fosso. Talvez ele esteja se referindo àquelas outras blockchains que não têm essas vantagens."

Haseeb continuou a ironizar Laman: "qw está apenas fazendo sofismas, trazendo problemas para si mesmo."

Com base na discussão acima, talvez devêssemos dissecar quais elementos constituem o "verdadeiro fosso" da indústria de blockchains públicas.

Os 7 Principais Componentes do Fosso de uma Blockchain Pública: De Pessoas a Negócios, da Origem à Rede

No ponto de vista do autor, o motivo pelo qual o "sistema de pontuação de fossos" de qw é pouco convincente reside principalmente em:

Primeiramente, seus critérios de avaliação consideram apenas o status atual da indústria e receita, desconsiderando uma avaliação multidimensional. Seja infraestrutura como Microsoft, Apple, Amazon Web Services, ou gigantes de pagamentos como Visa, Mastercard, as altas avaliações de qw se devem principalmente aos seus fortes modelos de receita. Isso claramente simplifica e superficializa o fosso do negócio de um gigante corporativo. Além disso, a participação de mercado global da Apple não é dominante, e gigantes de pagamentos como Visa também enfrentam desafios como contração de mercado e queda nos negócios regionais.

Em segundo lugar, ignora a complexidade e singularidade dos projetos de blockchain e ativos cripto em comparação com negócios tradicionais de internet. Como desafiantes do sistema fiduciário, a tecnologia blockchain e as criptomoedas, bem como as blockchains públicas e projetos cripto subsequentes, baseiam-se na natureza inerente de "anonimato" e "baseada em nós" das redes descentralizadas, o que negócios tradicionais orientados por receita muitas vezes não conseguem alcançar.

Portanto, pessoalmente, acredito que o fosso de um negócio de blockchain pública reside principalmente em 7 aspectos, incluindo:

1. Filosofia Tecnológica. Este também é o maior ponto forte e fator de diferenciação de redes como Bitcoin, Ethereum, Solana e inúmeros outros projetos de blockchains públicas. Enquanto houver vigilância humana contra sistemas centralizados, governos autoritários e sistemas fiduciários, e aceitação da individualidade soberana e conceitos relacionados, a verdadeira demanda por redes descentralizadas persistirá;

2. Carisma do Fundador. Satoshi Nakamoto, após inventar o Bitcoin e garantir o funcionamento da rede Bitcoin, desapareceu sem deixar rastros, detendo bilhões de dólares em ativos e permanecendo inabalável. De um jogador apaixonado de World of Warcraft que sofreu nas mãos de uma empresa de jogos a cofundador da Ethereum, Vitalik embarcou corajosamente em sua jornada espiritual descentralizada. O fundador da Solana, Toly, e outros eram profissionais de elite em gigantes de tecnologia americanos, mas insatisfeitos, embarcaram em sua jornada de construir a "internet do capital". Sem falar nas várias blockchains públicas construídas sobre o legado da rede Meta Libra usando a linguagem Move. O carisma pessoal dos fundadores é crucial na indústria cripto. Inúmeros projetos cripto foram favorecidos por VCs, abraçados por comunidades e inundados de fundos devido aos seus fundadores, mas também caíram no esquecimento devido à renúncia ou acidentes dos fundadores. Um bom fundador é onde reside a verdadeira essência de uma blockchain pública ou projeto cripto;

3. Rede de Desenvolvedores e Usuários. Neste ponto, como enfatizado pelo Efeito Metcalfe e Efeito Lindy, quanto mais forte o efeito de rede da mesma coisa e quanto mais tempo ela existir, mais sustentável será. A rede de desenvolvedores e usuários é a base das blockchains públicas e de muitos projetos de criptomoedas porque os desenvolvedores podem ser considerados os primeiros usuários de uma blockchain pública ou projeto cripto e os usuários mais duradouros;

4. Ecossistema de Aplicações. Se uma árvore só tem raízes, mas não galhos, também terá dificuldade para sobreviver, e o mesmo vale para projetos cripto. Portanto, um ecossistema de aplicações rico e autossustentável, que gere sinergias, é crucial. Blockchains públicas como Ethereum e Solana conseguiram sobreviver aos invernos cripto graças aos vários projetos de aplicações que foram desenvolvidos consistentemente. Além disso, quanto mais robusto o ecossistema de aplicações, mais sustentável será o crescimento e a contribuição da blockchain pública;

5. Valor de Mercado do Token. Se os pontos mencionados acima são o núcleo interno e a base de um "fosso", então o valor de mercado do token é a forma externa e a imagem de marca de uma blockchain pública e de um projeto cripto. Só quando você "parece caro", mais pessoas acreditarão que você "tem muito dinheiro", e você é uma "terra de oportunidades", tanto individualmente quanto como projeto;

6. Abertura Externa. Além de construir seu ecossistema interno, blockchains públicas e outros projetos cripto precisam manter abertura e operabilidade com o ambiente externo, trocando valor com o mundo exterior. Portanto, a abertura externa também é crucial. Tomando como exemplo blockchains públicas como Ethereum e Solana, sua conveniência e escalabilidade residem em sua ponte com as finanças tradicionais, entrada e saída de fundos de usuários e vários setores por meio de gateways de pagamento, empréstimo e outros;

7. Roteiro de Longo Prazo. Um fosso verdadeiramente sólido não só desempenha um papel de apoio no curto prazo, mas também precisa de atualizações contínuas, inovação e vitalidade no longo prazo. Para blockchains públicas, um roteiro de longo prazo é tanto um indicador guia quanto uma alavanca poderosa para incentivar o desenvolvimento e inovação contínuos dentro e fora do ecossistema. O sucesso da Ethereum está intimamente relacionado ao seu planejamento de roteiro de longo prazo.

Com base nos elementos acima, uma blockchain pública pode ir do zero ao um, do nada ao algo, passar gradualmente pelo período de rápido crescimento e entrar em um período de iteração madura. Correspondentemente, liquidez e fidelidade do usuário naturalmente seguem.

Conclusão: A Indústria Cripto Ainda Não Chegou à Fase de "Disputa de Talentos"

Recentemente, a Moore Threads, conhecida como a "NVIDIA chinesa", estreou com sucesso no mercado de ações de Hong Kong, atingindo um marco de 300 bilhões de RMB no primeiro dia de negociação; pouco depois, o preço das ações disparou, alcançando hoje outro avanço impressionante de mais de 400 bilhões de RMB em valor de mercado.

Comparado à Ethereum, que levou 10 anos para finalmente atingir um valor de mercado de 300 bilhões de dólares, em apenas alguns dias, o fio da Lei de Moore cobriu apenas 1/7 do caminho da primeira. E comparado aos gigantes de capitalização de mercado de trilhões de dólares do mercado de ações dos EUA, a indústria cripto é realmente um Davi diante de Golias.

Isso também inevitavelmente nos faz refletir mais uma vez que, com uma escala de financiamento e envolvimento de usuários muito menor do que a da indústria financeira tradicional e da indústria de internet atualmente, estamos longe da fase de "competição de talentos". O único ponto de dor da indústria cripto atualmente é que ainda não temos pessoas suficientes, os fundos atraídos não são grandes o suficiente e os setores envolvidos não são amplos o suficiente. Em vez de nos preocuparmos com esses "fossos" macro e amplos, talvez devêssemos pensar mais em como as criptomoedas podem, de forma mais rápida, com menor custo e mais convenientemente, atender às necessidades reais de uma base de usuários de mercado mais ampla.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O preço do Ether subiu 260% da última vez que isso aconteceu: ETH pode chegar a US$ 5.000?

Nova bandeira de baixa do Bitcoin para o ano novo aponta alvo de preço de $76K para o BTC

Quando “descentralização” é usada de forma abusiva, Gavin Wood redefine o significado de Web3 como Agency!

Sentença de Do Kwon: Co-fundador da Terraform Labs recebe 15 anos de prisão