Seleção do ranking semanal: Trump adia ação militar contra o Irã, relação ouro-prata cai para zona de perigo

Revisão do Mercado

O mercado desta semana girou em torno de dois principais temas: primeiro, os rumores de uma investigação do governo Trump sobre o presidente do Federal Reserve, Jerome Powell, e as consequentes preocupações com a “independência do Fed”, impactando repetidamente o dólar e as expectativas de taxas de juros; segundo, as constantes reviravoltas nas notícias geopolíticas relacionadas ao Irã, que comandaram a volatilidade do ouro, prata e petróleo. O desempenho entre ativos apresentou um claro ritmo de “fuga para segurança—realização de lucros—reprecificação”.

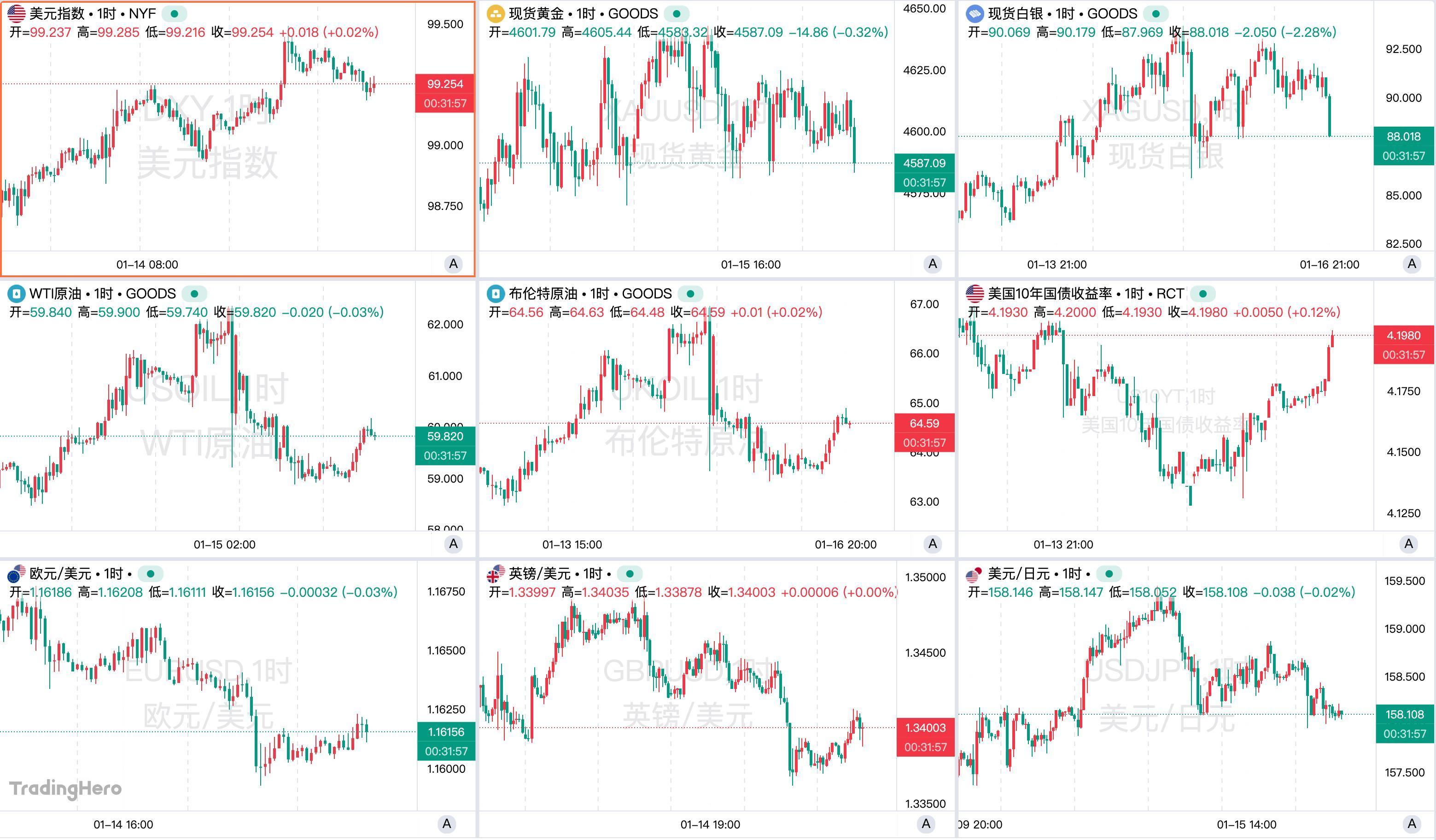

O Índice do Dólar sofreu pressão no início da semana devido à incerteza política, mas depois foi sustentado por dados econômicos melhores do que o esperado nos EUA e pela redução das apostas de cortes de juros a curto prazo. Apesar das preocupações a curto prazo sobre a independência do Fed, o índice do dólar se fortaleceu na semana e deve registrar a terceira alta semanal consecutiva. Até o momento da publicação, o índice estava em 99,25.

Os metais preciosos começaram a semana em alta, mas depois recuaram, com a busca por segurança dando lugar à recuperação do dólar e dos ativos de risco. A tensão geopolítica no Oriente Médio e a incerteza sobre a política do Fed impulsionaram o ouro a uma nova máxima histórica de US$ 4.642,85/onça, mas com o alívio das tensões, o ouro entrou em um movimento lateral, cotado a US$ 4.583/onça até o momento.

A prata teve desempenho ainda mais impressionante, atingindo quase US$ 93,70/onça na máxima semanal, acumulando alta de quase 30% no ano. No entanto, a volatilidade da prata foi mais extrema, com uma queda repentina de quase US$ 7 durante a sessão asiática de terça-feira. A razão ouro/prata caiu abaixo de 50 pela primeira vez desde março de 2012, indicando possível intensificação da volatilidade futura. Até o momento, o ouro à vista estava abaixo de US$ 88/onça.

No campo das moedas não americanas, a “high market trade” fez com que o iene japonês contra o dólar caísse abaixo do patamar de 159, atingindo o nível mais fraco desde julho de 2024. O euro e a libra oscilaram levemente para baixo, enquanto o dólar australiano contra o dólar americano teve desempenho relativamente estável com leve viés de alta. Além disso, Janet Yellen comentou sobre a taxa de câmbio do won, afirmando que a fraqueza do won não condiz com os fundamentos econômicos da Coreia do Sul.

O preço do petróleo esta semana foi praticamente todo dirigido por notícias relacionadas ao Irã. No início da semana, preocupações com distúrbios internos no Irã e questões geopolíticas fizeram o preço do petróleo subir a máximas de vários meses. Com a moderação das tensões no Oriente Médio após declarações políticas dos EUA e o enfraquecimento dos temores de interrupção do fornecimento, o preço do petróleo devolveu todos os ganhos e chegou a operar em queda.

As bolsas americanas mostraram rotação setorial e alta estrutural, com ativos de risco mantendo estabilidade, enquanto o capital migrou de empresas de tecnologia superavaliadas para ativos de valor e cíclicos. As ações de tecnologia (especialmente chips e IA) passaram por ajustes, enquanto small caps e setores cíclicos tiveram desempenho superior, levando o índice Russell 2000 a um novo recorde.

Seleção de Opiniões de Bancos de Investimento

O Lloyds Bank afirmou que o Fed pode se tornar o bode expiatório pela fraqueza do mercado de trabalho dos EUA. O UBS acredita que as preocupações com a independência do Fed podem levar a uma postura ainda mais hawkish.

O Goldman Sachs destacou que o Fed provavelmente continuará tomando decisões baseadas em dados, sem viés por pressões de investigações. O Morgan Stanley afirmou que a inflação não está aquecida, mas segue acima da meta, não sendo suficiente para apoiar um corte de juros em janeiro.

O Crédit Agricole acredita que o mercado já precificou o impacto negativo do corte de juros e que o valor do dólar pode estar subestimado.

A análise do Barclays apontou que preocupações fiscais crescentes podem pressionar o iene no curto prazo.

O State Street Global disse que a probabilidade do ouro à vista ultrapassar US$ 5.000 este ano já supera 30%.

Principais Eventos da Semana

1. Trump volta a atacar, Powell recebe apoio de bancos centrais globais

Na terça-feira, Trump voltou a atacar o presidente do Fed, Jerome Powell, dizendo que ele “ou é incompetente ou corrupto” e afirmando que Powell está prestes a deixar o cargo. Os principais banqueiros centrais globais e gigantes de Wall Street manifestaram apoio incomum a Powell.

As declarações de Trump ocorreram após uma investigação criminal do Departamento de Justiça sobre Powell gerar polêmica. Embora a Casa Branca afirme que Trump não ordenou a investigação, ele acusou Powell de exceder o orçamento em bilhões de dólares na reforma da sede do Fed em Washington e de ter um desempenho insatisfatório.

Líderes do Banco Central Europeu, Banco da Inglaterra, Banco do Canadá e outras instituições emitiram uma declaração conjunta enfatizando a integridade de Powell e a importância da independência do banco central para a estabilidade de preços e dos mercados financeiros. Jamie Dimon, CEO do JPMorgan Chase, também afirmou que a investigação pode ter efeito contrário, aumentando expectativas de inflação e taxas de juros.

Dentro do Fed, também houve firme apoio à independência. John Williams, do Fed de Nova York, e James Bullard, do Fed de St. Louis, afirmaram que, independentemente de quem ocupe a presidência, as políticas do Fed serão sempre baseadas nos melhores interesses da economia americana e não mudarão devido à pressão política.

A mídia americana revelou que os promotores iniciaram a investigação sem notificar a Casa Branca ou o Departamento de Justiça, deixando Yellen “bastante insatisfeita”. Além disso, o líder da maioria no Senado, John Thune, também questionou a investigação, enfatizando que o Fed não é uma instituição para brincadeiras políticas. Na próxima semana, a Suprema Corte analisará o caso em que Trump tenta destituir a diretora do Fed, Lisa Cook, trazendo novamente a independência do Fed à tona.

Na sexta-feira, o diretor do Conselho Econômico Nacional da Casa Branca, Hassett, minimizou a investigação criminal federal sobre Powell, dizendo que não passa de um pedido simples de informações, sem expectativas de problemas. Ele também mencionou esperar maior transparência nos custos da reforma da sede do Fed, foco da investigação do Departamento de Justiça. Disse ainda que, se se tornar presidente do Fed, se comprometerá a preservar a independência da instituição.

O repórter Nick Timiraos, do The Wall Street Journal, conhecido como “porta-voz do Fed”, apontou que Powell planejava se aposentar ao final do mandato, mas este episódio pode fazê-lo permanecer até 2028 para defender a independência do Fed.

2. CPI eleva expectativas de corte de juros, mas autoridades do Fed esfriam o mercado

O CPI de dezembro divulgado na terça-feira foi visto como um forte sinal de desaceleração da inflação nos EUA, com o núcleo do índice registrando o menor ritmo desde março de 2021. Após a divulgação, o mercado aumentou as apostas em corte antecipado de juros, com probabilidade de corte em abril chegando a cerca de 42%, mas junho ainda é visto como o momento mais provável para o primeiro corte.

Vários dirigentes do Fed se pronunciaram ao longo da semana, focando em dois pontos principais: a inflação ainda não recuou de forma sólida e cortar juros cedo demais é arriscado; diante do aumento das pressões políticas, o Fed deve manter sua independência e seguir os dados.

Neel Kashkari, do Fed de Minneapolis, afirmou que a controvérsia sobre o Fed é essencialmente uma divergência entre governo e mercado sobre a direção da política, e que as ameaças do campo de Trump visam pressionar por cortes de juros. Ele destacou que os dados econômicos atuais não são suficientes para justificar cortes, pelo menos não em janeiro, e que decisões futuras devem depender da trajetória da inflação, não de opiniões públicas.

Patrick Harker, do Fed da Filadélfia, adotou tom mais suave. Ela disse que, caso a inflação continue desacelerando e o mercado de trabalho permaneça sólido nos próximos meses, pode haver espaço para cortes modestos mais tarde este ano. Ainda assim, defende manter os juros na próxima reunião e continuar monitorando a economia.

Diversos dirigentes foram unânimes quanto ao tema inflação. Austan Goolsbee, do Fed de Chicago, disse que o mercado de trabalho estável dá mais margem de manobra para a política, mas a prioridade é garantir que a inflação retorne à meta. Ele ressaltou que, embora as pressões de preços tenham aliviado, ainda não há provas suficientes para uma mudança de política.

Esther George, do Fed de Kansas City, foi mais dura, dizendo que a inflação segue alta e a política não está excessivamente restritiva, portanto quase não há motivos para cortes, devendo manter uma postura restritiva se necessário. Alberto Musalem, do Fed de St. Louis, também afirmou que há poucos motivos para cortes adicionais no curto prazo e que a inflação deve convergir para a meta mais tarde este ano.

Raphael Bostic, do Fed de Boston, enfatizou que o Fed ainda não venceu a batalha contra a inflação e que políticas restritivas devem ser mantidas para evitar ressurgimento de preços. Mary Daly, do Fed de San Francisco, disse que as taxas de juros estão em “posição razoável” e que ajustes devem ser cautelosos e graduais para não atrapalhar a queda da inflação.

Na contramão, o diretor Adrian Milan voltou a pedir cortes de juros, acreditando que políticas de afrouxamento regulatório promovidas pelo governo podem apoiar o crescimento sem aumentar os preços, fornecendo motivo extra para cortes.

Além disso, Rick Rieder, candidato entrevistado por Trump para a presidência do Fed nesta semana, defendeu publicamente reduzir a taxa de juros para 3%, implicando pelo menos 50 pontos-base de corte. Ele afirmou que esse nível está mais próximo de uma taxa neutra e pode ajudar a economia a crescer de forma estável. Demonstrou não se preocupar com a independência do Fed e destacou que decisões precisam ser baseadas em dados.

3. Trump suspende ataque ao Irã, mas “todas as opções permanecem na mesa”

Esta semana, a tensão em torno da repressão a protestos no Irã e uma possível resposta militar dos EUA permaneceu alta, mas houve um breve alívio. A avaliação geral é que, a curto prazo, a probabilidade de um ataque militar em grande escala pelos EUA diminuiu, mas preparativos militares, negociações diplomáticas e pressão de sanções continuam em andamento, com grandes incertezas à frente.

Trump já havia alertado várias vezes que o Irã sofreria “consequências graves” caso continuasse reprimindo manifestantes e discutiu internamente opções militares contra Teerã. Os EUA manifestaram apoio a manifestantes antigoverno no Conselho de Segurança da ONU e reiteraram que “todas as opções permanecem na mesa”. Em reunião de emergência, representantes dos EUA e Irã trocaram acusações de intervenção e incitação.

Com a escalada da tensão, vários países do Oriente Médio, como Arábia Saudita, Catar, Omã e Egito, intensificaram esforços diplomáticos, pedindo que os EUA evitem ação militar precipitada e alertando que um ataque pode desencadear conflitos mais amplos e choques econômicos, além de ameaçar bases militares americanas e a segurança regional. Essa rodada de negociações é vista como crucial para adiar a ação militar americana.

Os EUA continuam exercendo pressão não militar, impondo novas sanções a autoridades e instituições iranianas ligadas à repressão violenta, e se unindo ao Canadá, França e Reino Unido para condenar os atos do governo de Teerã.

Um dos estopins para o alívio foi a suposta mensagem do Irã aos EUA de que teria interrompido o uso de força letal contra manifestantes e suspendido execuções planejadas. Trump citou isso ao justificar a suspensão de ação militar. A Casa Branca afirmou que segue monitorando após confirmar mudança nas ações do Irã.

Apesar do tom mais ameno, os EUA mantêm postura militar pronta, com deslocamento de porta-aviões e outras forças para o Oriente Médio, e há relatos de ajustes de pessoal em algumas bases, mostrando que a opção militar está apenas adiada, não descartada. Alguns oficiais dos EUA e Israel acreditam que ataques limitados ou simbólicos poderiam incentivar manifestantes, mas não mudariam substancialmente o comportamento do regime iraniano, o que torna as decisões ainda mais cautelosas.

Os protestos no Irã continuam. Apesar do bloqueio à internet e da repressão violenta terem reduzido o tamanho das manifestações, o descontentamento popular persiste e as forças de segurança seguem em alerta máximo. O Irã chegou a fechar temporariamente seu espaço aéreo, reabrindo em seguida devido à tensão.

4. CME entra na era da margem dinâmica! Contrato futuro de prata de 100 onças está a caminho

Em 12 de janeiro, a CME (Chicago Mercantile Exchange) ajustou ainda mais a forma de cobrança de margem para contratos de metais preciosos, passando de valor fixo para uma porcentagem do valor nominal do contrato, com margem de ouro ajustada para cerca de 5% do valor nominal e de prata para cerca de 9%. As novas taxas entram em vigor após o fechamento de 13 de janeiro.

Essa mudança significa que a exposição ao risco acompanhará diretamente as oscilações do mercado, podendo exigir chamadas de margem frequentes em períodos de alta volatilidade ou preços elevados, tornando a alocação de capital menos estável e aumentando a pressão sobre operadores alavancados. No curto prazo, isso pode agravar a tensão de liquidez, forçando realocação ou liquidação rápida de posições, ampliando ainda mais a volatilidade.

No mesmo dia, a Bolsa de Ouro de Xangai publicou um aviso alertando que, devido a múltiplos fatores recentes, a volatilidade de preços dos metais preciosos aumentou significativamente, elevando a incerteza. Pede-se que membros acompanhem de perto as mudanças do mercado, aprimorem planos de contingência de risco e mantenham o funcionamento estável do mercado. Também alerta investidores para fortalecer a gestão de risco, controlar posições e investir com racionalidade.

Além disso, a CME anunciou esta semana que planeja lançar em 9 de fevereiro de 2026 o contrato futuro de prata de 100 onças, código “SIC”. O novo contrato visa atender à demanda recorde do varejo, oferecendo uma entrada de baixo custo e fácil operação, permitindo negociar posições completas de prata com menos capital, com negociação quase 24 horas por dia, cinco dias por semana. O lançamento depende de aprovação regulatória.

5. Bolsas de Xangai, Shenzhen e Pequim elevam margem de financiamento para 100%, corretoras enfrentam limite de crédito

Em 14 de janeiro, as três principais bolsas chinesas elevaram a margem mínima para compra financiada de 80% para 100%, válida apenas para novos contratos de financiamento. A medida é vista como uma forma de esfriar o mercado e incentivar investimentos saudáveis e de valor.

Vários gestores de corretoras afirmaram que a mudança desacelerará o crescimento do saldo de financiamento, mas não afetará a operação das corretoras, sendo necessário apenas reforçar a divulgação de riscos e critérios de admissão de investidores.

Em 15 de janeiro, circularam notícias de que algumas corretoras estavam com limite de crédito próximo ao fim. Embora grandes corretoras digam ter liquidez suficiente, casos pontuais de esgotamento de crédito têm ocorrido.

No que diz respeito às taxas de financiamento, há grande diferença no mercado. Grandes corretoras operam com taxas abaixo de 4%, e para contas com saldo acima de 500 mil yuans, oferecem comissões tão baixas quanto “milésimos”. Já corretoras menores, com custos maiores, praticam taxas acima de 5%, chegando até 8% em alguns casos.

6. Banco Central lança múltiplas medidas para apoiar a economia com ampliação de ferramentas de trilhões de yuans

Em 15 de janeiro, o vice-presidente do Banco Central anunciou em coletiva uma série de ajustes de política monetária para impulsionar o crescimento econômico e a transformação estrutural.

O Banco Central decidiu que a partir de 19 de janeiro de 2026 reduzirá em 0,25 ponto percentual as taxas de ferramentas de política monetária estruturais, como relending e redesconto. Após o ajuste, as taxas de relending para agricultura e pequenas empresas caem para 0,95%, 1,15% e 1,25% para 3, 6 e 12 meses, respectivamente; a taxa de redesconto vai para 1,5%; a taxa de Empréstimo Suplementar de Garantia (PSL) cai para 1,75%; e as ferramentas estruturais especiais ficam unificadas em 1,25%.

No setor de tecnologia, o Banco Central ampliou o apoio, aumentando o limite de relending para inovação tecnológica e reforma técnica de 800 bilhões para 1,2 trilhão de yuans, expandindo a política para pequenas e médias empresas privadas com alto investimento em P&D.

Para fortalecer o apoio financeiro a pequenas empresas privadas, o Banco Central unificou o uso do relending para agricultura e pequenas empresas com o redesconto, adicionando 500 bilhões de yuans em novo limite para relending, e criou 1 trilhão de yuans específicos para relending a pequenas empresas privadas, com foco em PMEs privadas.

No setor imobiliário, o Banco Central e o órgão regulador financeiro anunciaram que a entrada mínima para financiamentos de imóveis comerciais caiu para 30%, apoiando a demanda razoável por financiamentos imobiliários comerciais.

No campo das finanças verdes, projetos de eficiência energética e atualização ecológica com efeito direto de redução de carbono foram incluídos nas ferramentas de apoio à redução de carbono do Banco Central, com operações anuais limitadas a 800 bilhões de yuans.

No gerenciamento de liquidez, o Banco Central considerará necessidades de oferta de base monetária, relação de oferta e demanda de títulos e mudanças na curva de rendimentos, realizando operações flexíveis de compra e venda de títulos para manter a liquidez abundante.

7. “High market trade” chega: bolsa japonesa dispara, iene despenca! Ueda mantém postura de alta de juros

O presidente do Banco do Japão, Kazuo Ueda, afirmou nesta semana que, apesar da forte volatilidade do mercado causada por rumores de eleições antecipadas pela primeira-ministra Sanae Takaichi, a trajetória da política monetária do banco não mudou e continuará elevando juros quando as condições permitirem.

A maioria dos economistas espera alta de juros em julho, com o câmbio como fator-chave. A desvalorização contínua do iene pode forçar o banco a agir mais rápido. Ueda destacou que salários e inflação devem continuar subindo gradualmente, e que ajustes moderados na política ajudarão a atingir as metas de preços e a impulsionar o crescimento a longo prazo.

O mercado japonês vive atualmente o efeito “high market trade”, com a bolsa em forte alta, mas o iene/dólar rompendo 159, no nível mais fraco desde julho de 2024.

A primeira-ministra Sanae Takaichi planeja anunciar a dissolução da Câmara dos Deputados em 23 de janeiro e convocar eleições antecipadas, possivelmente para 8 de fevereiro. A medida busca referendar o acordo de coalizão entre o Partido Liberal Democrata e o Ishin, bem como as políticas econômicas do governo. No entanto, pode dificultar a aprovação do orçamento de 2026 até o final de março.

8. State Grid planeja investir 4 trilhões de yuans em atualização do sistema de energia na “15ª Quinquenal”

A State Grid anunciou que planeja aumentar o investimento em ativos fixos para 4 trilhões de yuans durante o 15º Plano Quinquenal, 40% acima do período anterior e novo recorde.

O investimento se concentrará na construção de sistemas inovadores de energia e atualização da cadeia industrial, promovendo a participação de energia não fóssil até 25% e a eletricidade até 35% no consumo final, base para o pico de carbono.

No desenvolvimento de energia renovável, espera-se um aumento anual médio de cerca de 200 GW de capacidade instalada de energia eólica e solar nas áreas de atuação da State Grid durante o plano. Um dos focos é construir uma rede inovadora de “transmissão principal—rede de distribuição—microgrid”, acelerar canais de transmissão CC de alta tensão, buscando elevar a capacidade de transmissão interestadual e interprovincial em mais de 30% até o fim do período anterior, consolidando o padrão “energia do Oeste para o Leste, Norte para o Sul”, apoiando energia limpa do Oeste e Sudoeste.

A modernização das redes de distribuição urbana, rural e de áreas remotas também é fundamental. A State Grid acelerará a construção dessas redes, explorando microgrids finais, reservando espaço para conexão de projetos distribuídos de energia solar, eólica e integração de geração, rede, carga e armazenamento, além de apoiar cenários de uso como fábricas e parques de carbono zero. O plano também prevê atender à demanda de cerca de 35 milhões de pontos de recarga, impulsionando a eletrificação do transporte.

9. Primeira recuperação suborbital com paraquedas acima de 100 km realizada na Mongólia Interior

Em 12 de janeiro, a aeronave Li Hong 1, desenvolvida pela CAS Space, completou com sucesso teste suborbital no Centro de Lançamento de Satélites de Jiuquan. A missão atingiu cerca de 120 km de altitude, voando na borda do espaço, ultrapassando temporariamente a atmosfera terrestre, sem entrar em órbita como um satélite.

A Li Hong 1 é uma plataforma versátil para experimentos suborbitais, com baixo custo de lançamento, alta flexibilidade e suporte à recuperação das cargas experimentais, voltada para experimentos de microgravidade e sondagens próximas do espaço, podendo fornecer mais de 300 segundos de ambiente experimental altamente estável, confiável e multifuncional.

O “passageiro” da missão foi uma cápsula de carga de retorno, semelhante a uma cápsula de reentrada em escala reduzida, capaz de transportar cargas para experimentos durante uma breve viagem ao espaço e trazer os resultados de volta à Terra.

No futuro, a cápsula poderá ser atualizada para um veículo orbital com tempo de permanência de pelo menos 1 ano e reutilização de pelo menos 10 vezes, viabilizando manufatura espacial, triagem de medicamentos, experimentos com animais, fabricação de semicondutores avançados e pesquisas de ponta em microgravidade, ciências da vida no espaço e materiais espaciais.

10. Lucro líquido recorde da TSMC no quarto trimestre, sete trimestres seguidos de crescimento de dois dígitos

A TSMC registrou forte desempenho no quarto trimestre de 2025, com lucro líquido anual crescendo 35% para 505,7 bilhões de novos dólares taiwaneses (cerca de US$ 16 bilhões), novo recorde histórico, marcando o sétimo trimestre consecutivo de crescimento de lucro líquido de dois dígitos. A receita foi de cerca de 1,046 trilhão de novos dólares taiwaneses, crescimento anual acima de 20%.

A forte demanda por chips de IA, a ampliação da capacidade de processos avançados e o investimento de grandes clientes em computação de alto desempenho foram fatores-chave para a alta. Apesar das políticas comerciais de Trump e do risco de tarifas sobre chips, essa incerteza ainda não afetou substancialmente o lucro da TSMC, impulsionado pela onda de IA.

A TSMC prevê investir entre US$ 52 e US$ 56 bilhões em 2026, com receita no primeiro trimestre estimada entre US$ 34,6 e US$ 35,8 bilhões, margem bruta entre 63% e 65% e margem operacional entre 54% e 56%, podendo manter margem bruta acima de 56% no longo prazo.

A empresa espera crescimento de quase 30% da receita em dólares em 2026, mantendo cautela quanto ao risco tarifário, e destaca o compromisso de apoiar o crescimento dos clientes, reduzir o gap de oferta e demanda e impulsionar a expansão dos negócios.

11. Apple fecha acordo de US$ 5 bilhões com Google para IA, escolhendo Gemini em vez de OpenAI

A Apple firmou acordo de até US$ 5 bilhões com o Google para usar o modelo Gemini em funcionalidades do iPhone e aprimorar o assistente de voz Siri.

O acordo é um revés para a OpenAI, que desde 2024 tentava integrar o ChatGPT ao “Apple Intelligence” para alcançar milhões de usuários de iPhone.

No entanto, a Apple optou pelo Google, em parte porque a empresa reduziu a diferença de capacidade dos modelos em relação à OpenAI e porque a Apple precisava de um parceiro com histórico em escala empresarial.

Além disso, a contratação do ex-chefe de design da Apple, Jony Ive, pela OpenAI para desenvolver hardware também influenciou a decisão da Apple. A escolha do Gemini remete ao acordo de duas décadas atrás, em que a Apple tornou o Google o buscador padrão em seus dispositivos, gerando cerca de US$ 20 bilhões anuais à Apple.

12. Tesla muda estratégia! FSD deixa de ser compra única e passa a assinatura

A Tesla anunciou que a partir de 14 de fevereiro de 2026, o FSD (Full Self-Driving) não poderá mais ser adquirido de forma definitiva, passando a ser oferecido apenas por assinatura mensal. O preço de compra única do FSD era de US$ 8.000 nos EUA e 64 mil yuans na China, enquanto na assinatura custa apenas US$ 99 por mês.

A mudança transforma o modelo de receita da Tesla, saindo de receita única de curto prazo para receita recorrente de longo prazo, ajudando a suavizar flutuações de venda de carros e mudando a lógica de avaliação da Tesla no mercado, de fabricante tradicional para SaaS (Software como Serviço).

A decisão também tem razões comerciais: o alto valor da compra única limitava a penetração do FSD, enquanto a assinatura reduz a barreira de entrada. O modelo de assinatura facilita a coleta de dados e iteração dos algoritmos do FSD. Além disso, do ponto de vista legal e financeiro, a compra única exigia que a Tesla garantisse upgrades de hardware, enquanto a assinatura elimina esse compromisso de longo prazo.

13. Bancos de Wall Street abrem temporada de resultados do quarto trimestre

Goldman Sachs, Morgan Stanley, JPMorgan, Bank of America e Citigroup divulgaram resultados trimestrais esta semana, mostrando solidez, com destaque para receita de banco de investimento e operações de mercado.

No segmento mais observado, banco de investimento, Goldman Sachs e Morgan Stanley apresentaram resultados de destaque. Impulsionados pela retomada das atividades de fusão e reabertura de janelas de financiamento, ambos registraram forte alta anual nas receitas de banco de investimento, com Morgan Stanley crescendo quase 50% e lucro acima das expectativas, impulsionando suas ações após os resultados. Com mais IPOs e emissões de dívida em execução, ambos mostram forte lucratividade.

Em paralelo à recuperação do banco de investimento, gestão de fortunas e operações de trading seguiram como pilares, com as operações de ações mostrando força, evidenciando que a volatilidade segue gerando oportunidades para os bancos. Além disso, receitas de trading tradicional em renda fixa e câmbio seguem resilientes, fortalecendo a estrutura de receitas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Por que as ações da Trimble (TRMB) estão caindo acentuadamente hoje

O TikTok lançou discretamente um aplicativo de microdrama chamado ‘PineDrama’

Por que as ações da Molson Coors (TAP) estão caindo hoje

Por que as ações da Papa John's (PZZA) estão caindo hoje