Стейблкоины заставят «всех» делиться доходностью — CEO Stripe

Стейблкоины, токенизированные версии фиатных валют, которые перемещаются по блокчейн-сетям, в конечном итоге заставят банки и другие финансовые учреждения предлагать клиентам доходность по их депозитам, чтобы оставаться конкурентоспособными, по мнению Патрика Коллисона, CEO платежной компании Stripe.

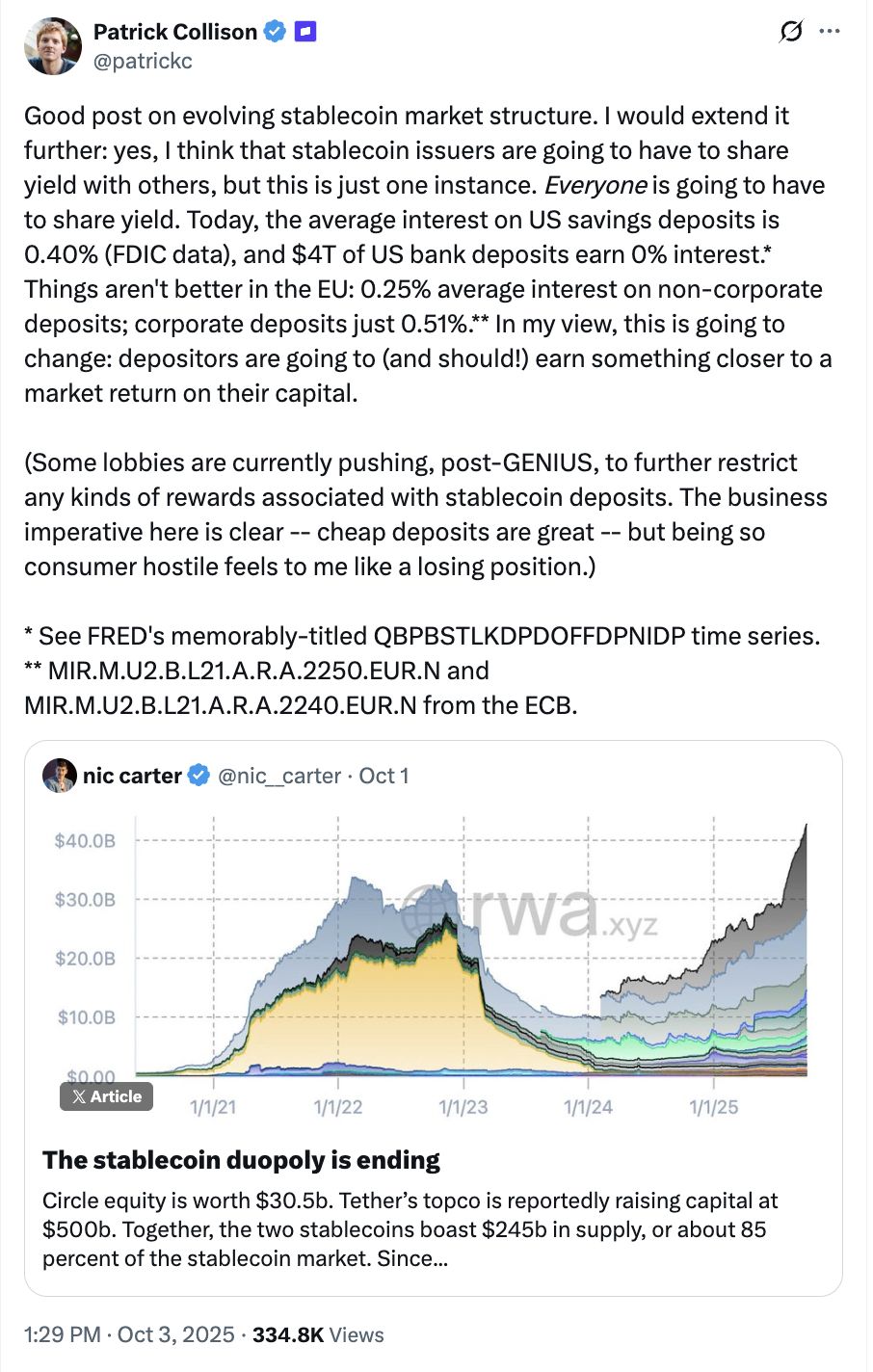

Средняя процентная ставка по сберегательным счетам в США составляет 0,40%, а в ЕС средняя ставка по сберегательным счетам составляет 0,25%, отметил Коллисон в ответ на пост венчурного инвестора Nic Carter в X, в котором описывается рост стейблкоинов с доходностью и будущее этого сектора. Коллисон добавил:

«Депоненты будут, и должны, получать доход, более близкий к рыночной доходности на их капитал. Некоторые лоббисты в настоящее время после принятия GENIUS добиваются дальнейших ограничений любых видов вознаграждений, связанных с депозитами в стейблкоинах.

Здесь бизнес-мотивация очевидна — дешевые депозиты хороши, но быть настолько враждебным к потребителю, по моему мнению, — проигрышная позиция», — продолжил он.

Стейблкоины стабильно увеличивают свою рыночную капитализацию и количество пользователей с 2023 года, что ускорилось после принятия закона GENIUS о стейблкоинах в Соединённых Штатах. Закон GENIUS открыл путь для регулируемой индустрии стейблкоинов, но также запретил распределение доходности.

Связано: Бум рынка стейблкоинов до $300B — это «ракетное топливо» для роста криптовалют

Банковская индустрия борется за ограничение возможностей получения доходности по стейблкоинам

Банковское лобби выступило против стейблкоинов с доходностью, пока законодатели США обсуждали, какие положения включить в финальную версию регулирования стейблкоинов GENIUS, согласно отчету American Banker.

Банки и их союзники в Конгрессе утверждали, что стейблкоины, предлагающие клиентам возможность получать доходность, подорвут банковскую систему и уменьшат их долю рынка.

«Хотите ли вы, чтобы эмитент стейблкоинов мог выплачивать проценты? Скорее всего, нет, потому что если они выплачивают проценты, то нет причин держать деньги в местном банке», — заявила сенатор от Нью-Йорка Kirsten Gillibrand на DC Blockchain Summit в марте.

Однако руководители криптоиндустрии рассматривают рост стейблкоинов как следующий логический шаг и прогнозируют, что стейблкоины вытеснят традиционные фиатные платежи.

«Вся валюта станет стейблкоином. Даже фиатная валюта станет стейблкоином. Она просто будет называться долларами, евро или иенами», — сказал Reeve Collins, соучредитель эмитента стейблкоинов Tether, в интервью Cointelegraph на Token2049.

Журнал: Криптоиндустрия хотела свергнуть банки, теперь она становится ими в борьбе за стейблкоины

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Эти альткоины могут вырасти в 10 раз в 2026 году: Reactor ($REACT) лидирует как токен с поддержкой дохода

Solana формирует двойное дно: достигнет ли цена SOL $165 на этой неделе?

Утренний дайджест Mars | Обновление Ethereum Fusaka официально активировано; ETH превысил 3200 долларов

Обновление Fusaka для Ethereum активировано, улучшая возможности L2-транзакций и снижая комиссии; BlackRock прогнозирует ускоренное принятие криптовалют институциональными инвесторами; приток средств в криптовалютные ETF достиг максимума за последние 7 недель; Трамп назначает дружественных к криптовалютам регуляторов; Малайзия борется с незаконным майнингом bitcoin.

Ты думаешь, что стоп-лосс тебя спасёт? Taleb раскрывает главную ошибку: весь риск ты складываешь в одну точку взрыва.

В своей новой статье «Trading With a Stop» Нассим Николас Талеб бросает вызов традиционному представлению о стоп-лоссах, утверждая, что стоп-лосс не снижает риск, а наоборот — концентрирует его, превращая в уязвимую точку взрыва и меняя траекторию поведения рынка.