Защита $100k

Bitcoin стабилизируется около $100K после падения ниже ключевых уровней себестоимости, что сигнализирует о снижении спроса и продаже со стороны долгосрочных держателей. На фоне оттока средств из ETF и по-прежнему осторожных позиций опционных трейдеров, рынок находится в шатком положении: осторожен, перепродан, но еще не пережил глубокую капитуляцию.

Краткое содержание

- Bitcoin опустился ниже себестоимости краткосрочных держателей (~$112,5K), что подтверждает ослабление спроса и завершает предыдущую бычью фазу. Сейчас цена консолидируется около $100K, примерно на 21% ниже исторического максимума.

- Около 71% предложения остаётся в прибыли, что соответствует коррекциям середины цикла. Относительный нереализованный убыток на уровне 3,1% указывает на мягкую медвежью фазу, а не на глубокую капитуляцию.

- С июля предложение LTH снизилось на 300K BTC, что говорит о продолжающемся распределении даже при снижении цены, в отличие от более ранних этапов цикла, когда продажи происходили на росте.

- Американские спотовые ETF фиксируют стабильный отток (от –$150M/день до –$700M/день), а спотовые CVD на крупных биржах показывают устойчивое давление продаж и ослабление дискреционного спроса.

- Премия по направлению на рынке бессрочных контрактов снизилась с $338M/месяц в апреле до $118M/месяц, что говорит о снижении интереса трейдеров к кредитному лонгу.

- Повышенный спрос на путы и более высокие премии на страйке $100K показывают, что трейдеры продолжают хеджироваться, а не покупать просадку. Краткосрочная подразумеваемая волатильность остаётся чувствительной к колебаниям цены, но стабилизируется после всплеска в октябре.

- В целом рынок остаётся в хрупком равновесии: слабый спрос, контролируемые убытки и высокая осторожность. Для устойчивого восстановления необходимы новые притоки и возврат зоны $112K–$113K в качестве поддержки.

Ончейн-инсайты

После прошлой недели и отчёта Lacking Conviction Bitcoin пробил психологическую отметку $100K после неоднократных неудачных попыток вернуть себестоимость краткосрочных держателей. Этот пробой подтверждает ослабление импульса спроса и устойчивое давление продаж со стороны долгосрочных инвесторов, что означает явный отход от бычьей фазы.

В этом выпуске мы используем ончейн-модели ценообразования и индикаторы трат для оценки структурной слабости рынка, а затем переходим к метрикам спотового, бессрочного и опционного рынков, чтобы оценить настроение и позиционирование рисков на предстоящую неделю.

Тестирование нижней границы

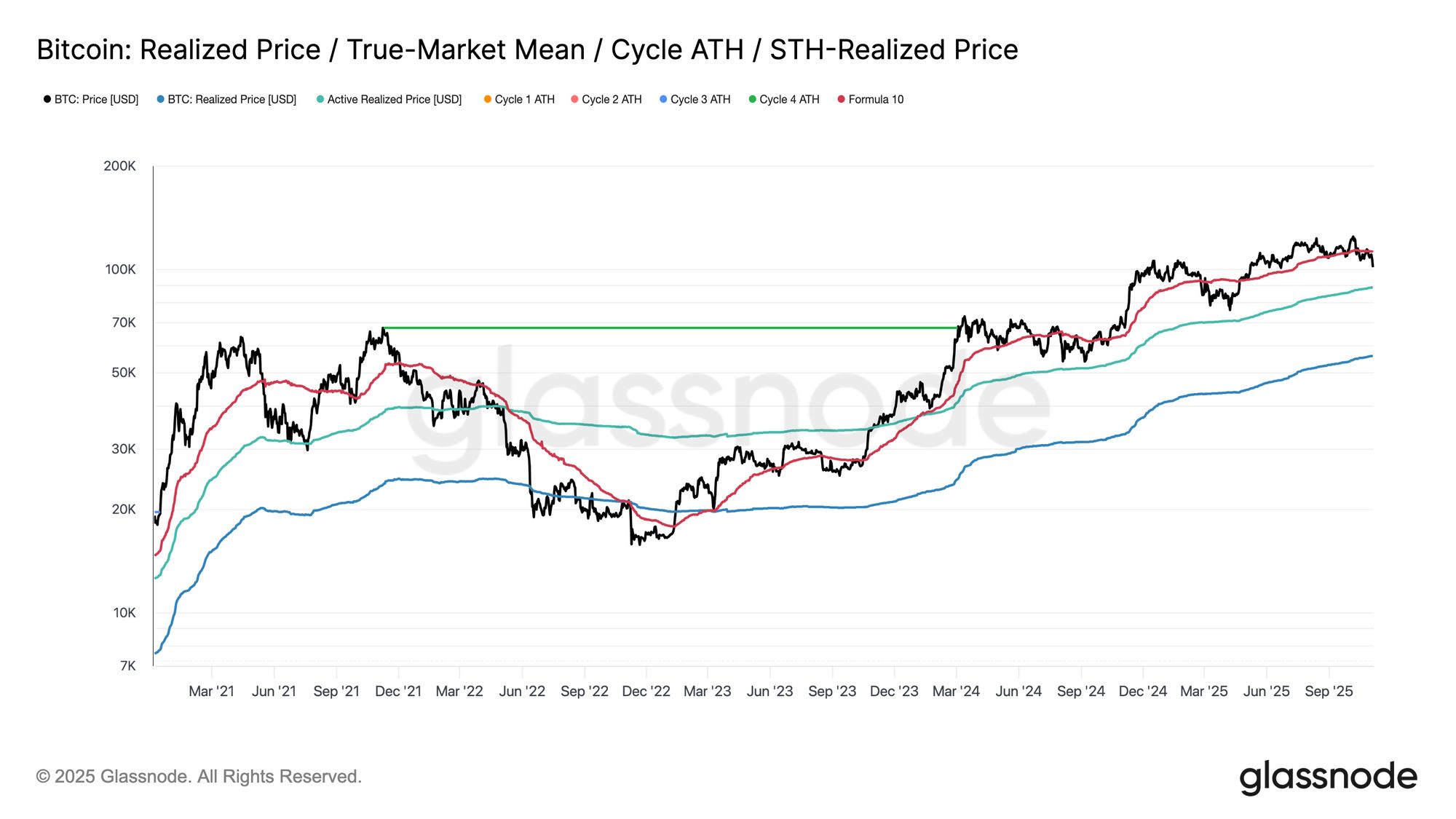

С момента рыночной перезагрузки 10 октября Bitcoin с трудом удерживался выше себестоимости краткосрочных держателей, что привело к резкому снижению до ~$100K, примерно на 11% ниже этого ключевого порога в $112,5K.

Исторически такие глубокие скидки от этого уровня увеличивали вероятность дальнейшего снижения к более низким структурным поддержкам, таким как реализованная цена активных инвесторов, которая сейчас находится около $88,5K. Этот показатель динамически отслеживает себестоимость активно циркулирующего предложения (за исключением неактивных монет) и часто служил критической точкой отсчёта во время затяжных коррекционных фаз в предыдущих циклах.

Live Chart

Live Chart На перепутье

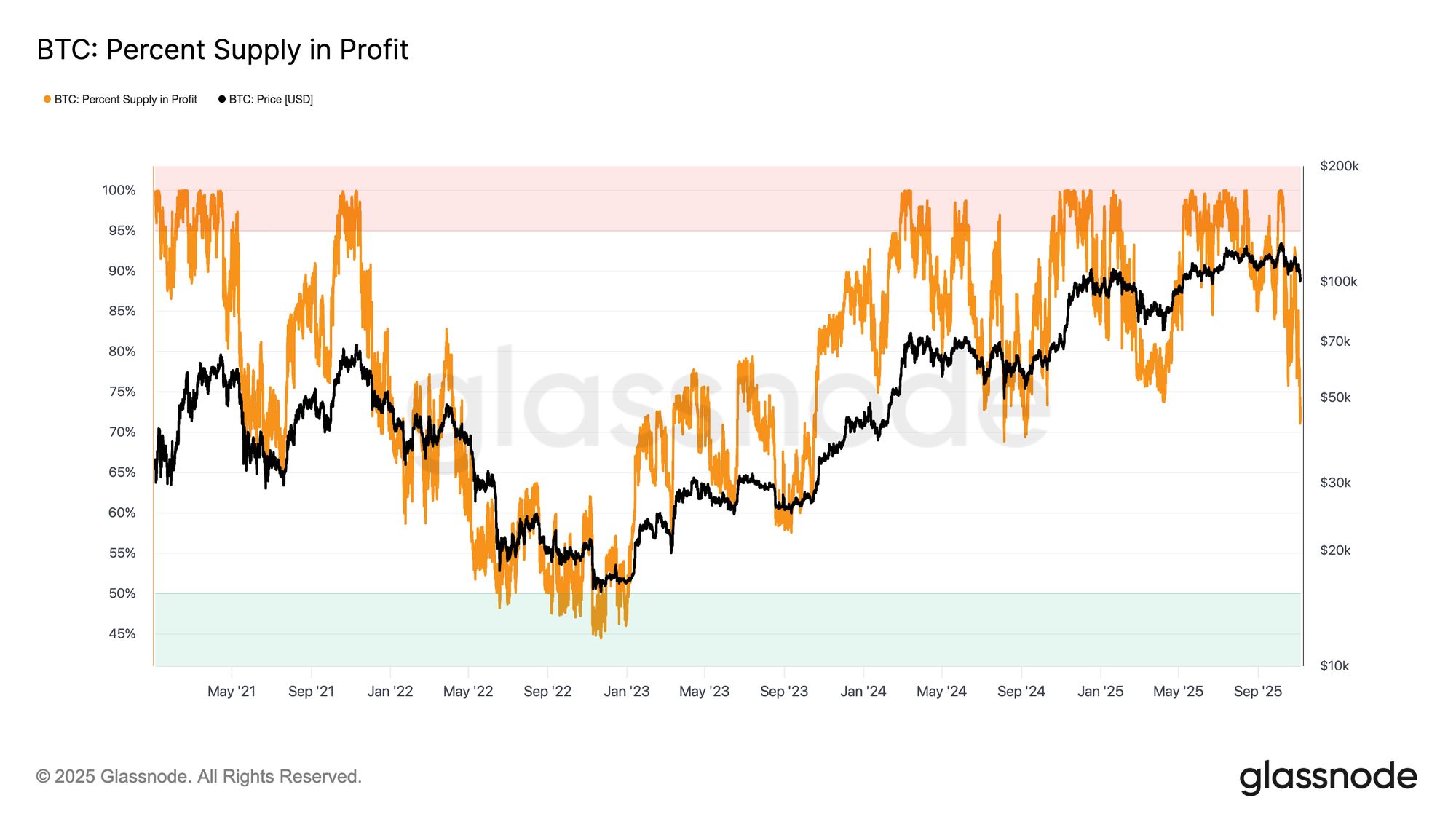

Продолжая анализ, недавняя коррекция сформировала структуру, напоминающую июнь 2024 и февраль 2025 года — периоды, когда Bitcoin находился на переломном моменте между восстановлением и дальнейшим снижением. На уровне $100K примерно 71% предложения остаётся в прибыли, что приближает рынок к нижней границе типичного диапазона равновесия 70%–90%, наблюдаемого во время замедления середины цикла.

На этом этапе часто происходят краткосрочные отскоки к себестоимости краткосрочных держателей, однако для устойчивого восстановления обычно требуется длительная консолидация и приток нового спроса. Напротив, если дальнейшее ослабление приведёт к тому, что большая часть предложения окажется в убытке, рынок рискует перейти от текущего умеренного нисходящего тренда к более глубокой медвежьей фазе, исторически определяемой капитуляцией и длительным повторным накоплением.

Live Chart

Live Chart Убытки всё ещё ограничены

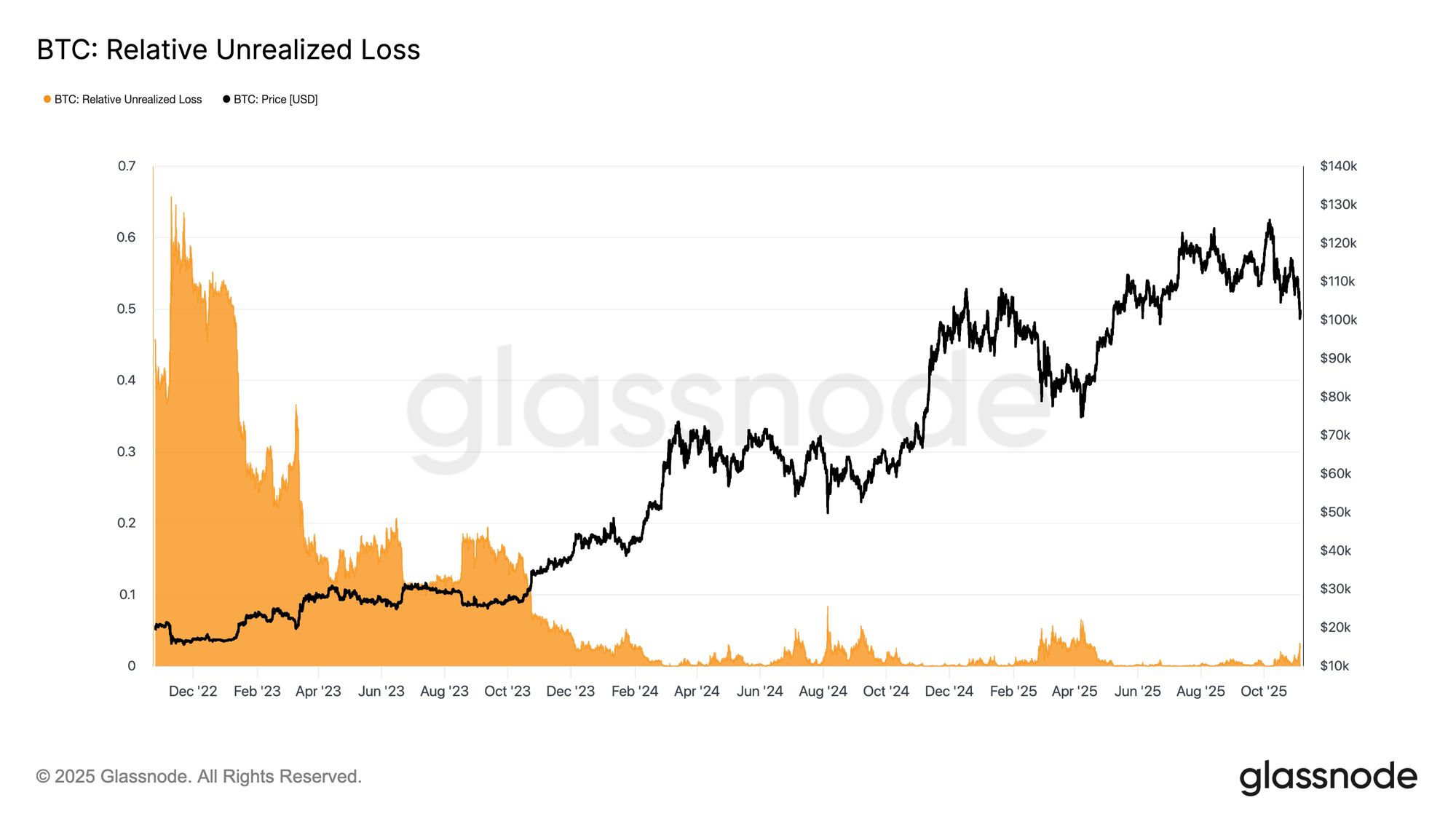

Для более точного различия текущей просадки полезно оценить относительный нереализованный убыток, который измеряет общий нереализованный убыток в долларах США относительно рыночной капитализации. В отличие от медвежьего рынка 2022–2023 годов, когда убытки достигали экстремальных уровней, нынешний показатель в 3,1% указывает лишь на умеренный стресс, сравнимый с коррекциями середины цикла в III–IV кварталах 2024 и II квартале 2025 года, все из которых оставались ниже порога в 5%.

Пока нереализованные убытки остаются в этом диапазоне, рынок можно классифицировать как мягкую медвежью фазу, характеризующуюся упорядоченной переоценкой, а не паникой. Однако более глубокая просадка, поднимающая этот показатель выше 10%, скорее всего, вызовет массовую капитуляцию и станет переходом к более жёсткому медвежьему режиму.

Live Chart

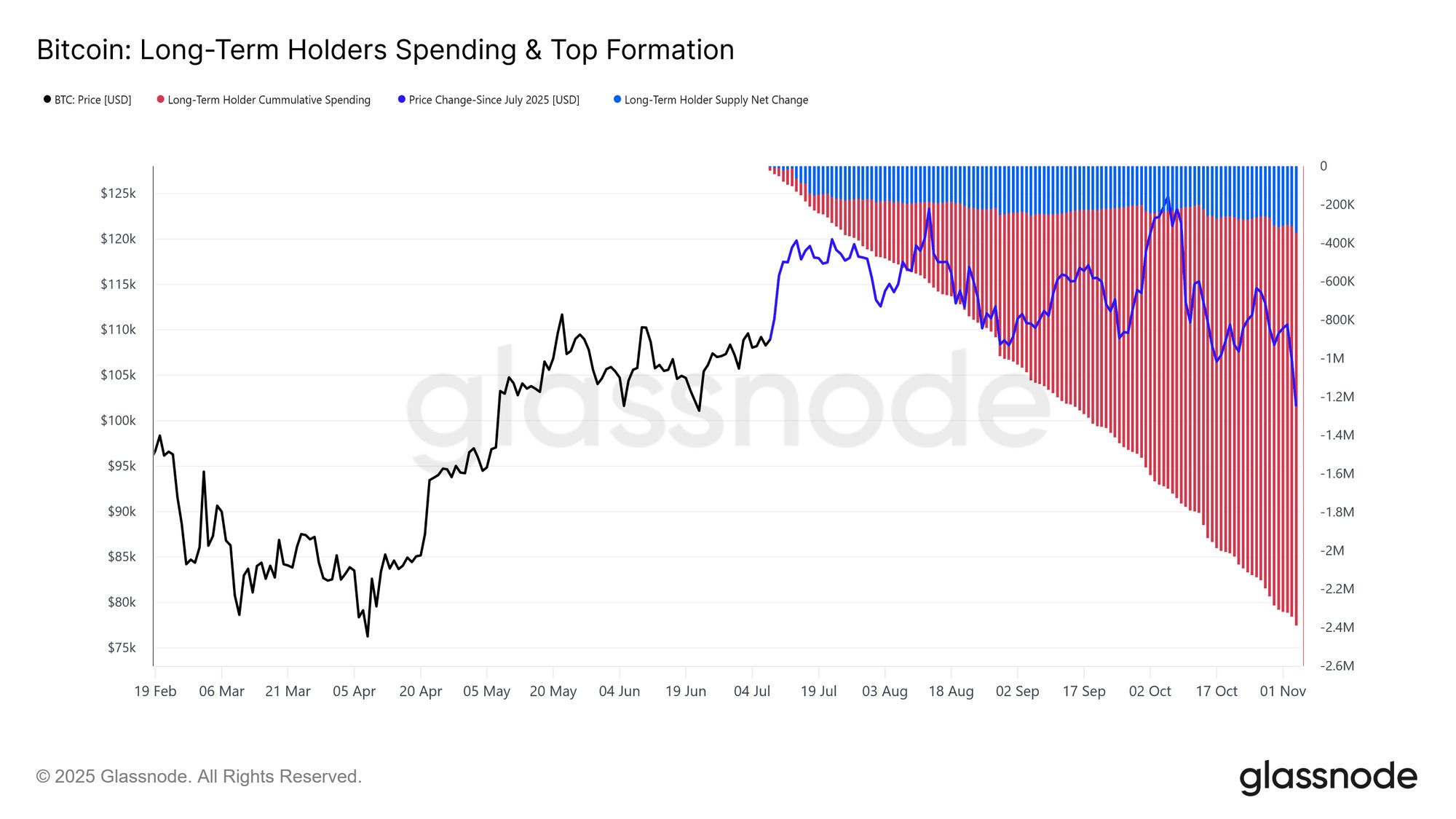

Live Chart Постоянное распределение долгосрочных держателей

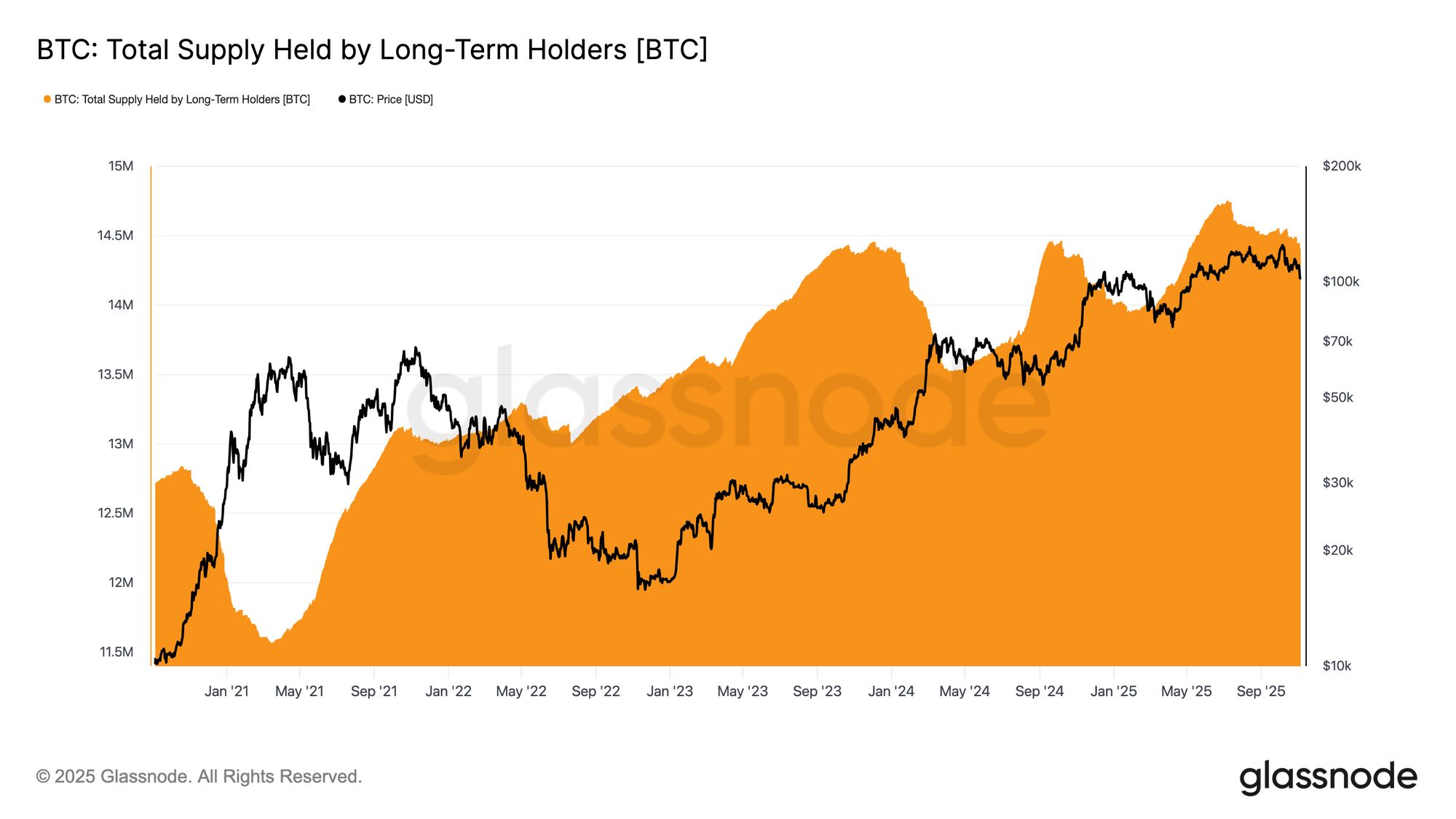

Несмотря на относительно ограниченную интенсивность убытков и умеренную просадку на 21% от исторического максимума в $126K, рынок остаётся под тихим, но устойчивым давлением продаж со стороны долгосрочных держателей (LTH). Эта тенденция наблюдается с июля 2025 года, даже несмотря на то, что Bitcoin достиг нового пика в начале октября, что стало неожиданностью для многих.

За этот период предложение LTH снизилось примерно на 300K BTC (с 14,7M до 14,4M BTC). В отличие от предыдущих волн распределения в начале цикла, когда долгосрочные держатели продавали на росте во время крупных ралли, на этот раз они продают на слабости. Другими словами, они сбрасывают монеты, пока цена колеблется и продолжает снижаться. Это изменение поведения сигнализирует о более глубокой усталости и снижении уверенности среди опытных инвесторов.

Live Chart

Live Chart Разбор тихого распределения

Чтобы лучше понять продолжающееся распределение долгосрочных держателей (LTH), важно признать, что изменения в их предложении отражают две силы: потраченные монеты и монеты, которые "созревают" более чем за 155 дней. С июля 2025 года темпы трат превышают темпы созревания, создавая "тихую" форму распределения под поверхностью.

Сравнение совокупных трат LTH с чистым изменением предложения показывает, что долгосрочные держатели потратили около 2,4M BTC за этот период, в то время как новые созревания компенсировали большую часть этого оттока, что привело к чистому снижению предложения на 0,3M BTC. Исключая эффект созревания, эти траты составляют примерно 12% от циркулирующего предложения (2,4M / 19,4M). Это значительный поток, который помогает объяснить устойчивое давление продаж несмотря на относительно стабильную динамику цены.

Live Chart

Live Chart Оффчейн-инсайты

Мало боеприпасов

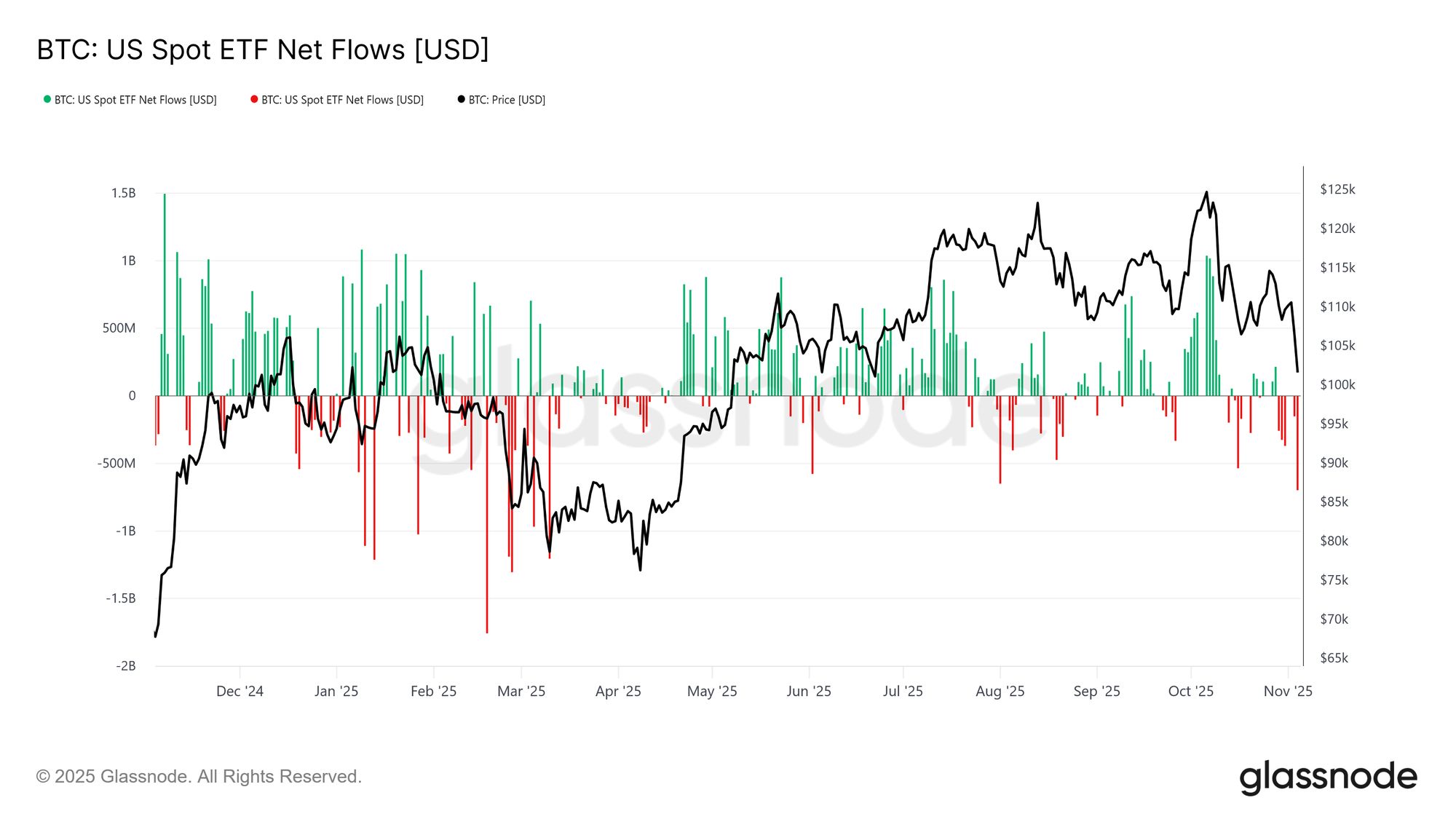

Сместив фокус на институциональный спрос, американские спотовые Bitcoin ETF за последние две недели заметно замедлились, фиксируя стабильный чистый отток от –$150M до –$700M в день. Это резко контрастирует с мощной волной притока, наблюдавшейся в сентябре и начале октября, которая поддерживала устойчивость цены в тот период.

Последняя тенденция указывает на умеренность в распределении институционального капитала, поскольку фиксация прибыли и снижение интереса к новым позициям ослабляют совокупное давление на покупку ETF. Это охлаждение активности тесно связано с общей слабостью цены, подчёркивая снижение уверенности покупателей после нескольких месяцев устойчивого накопления.

Live Chart

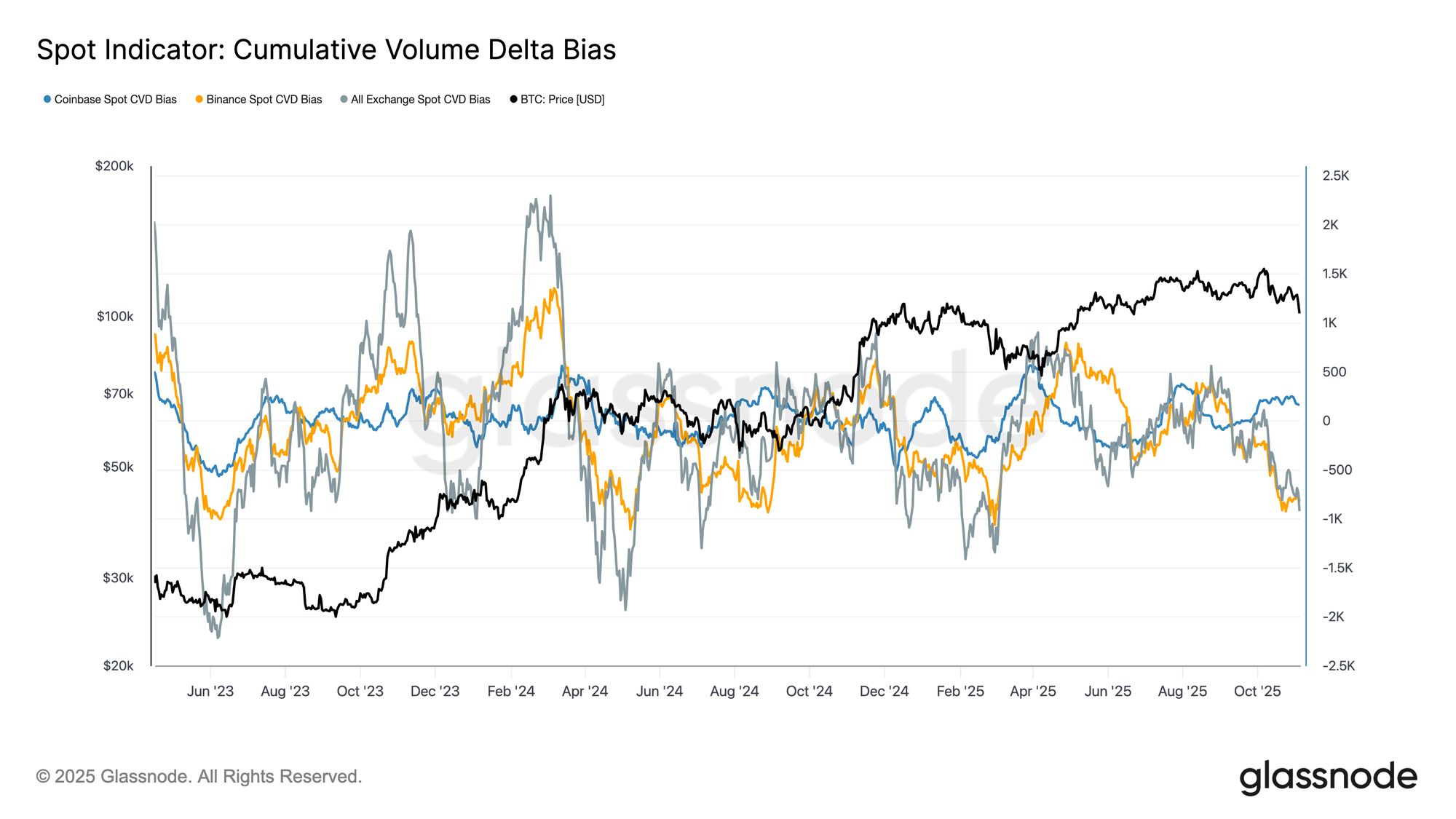

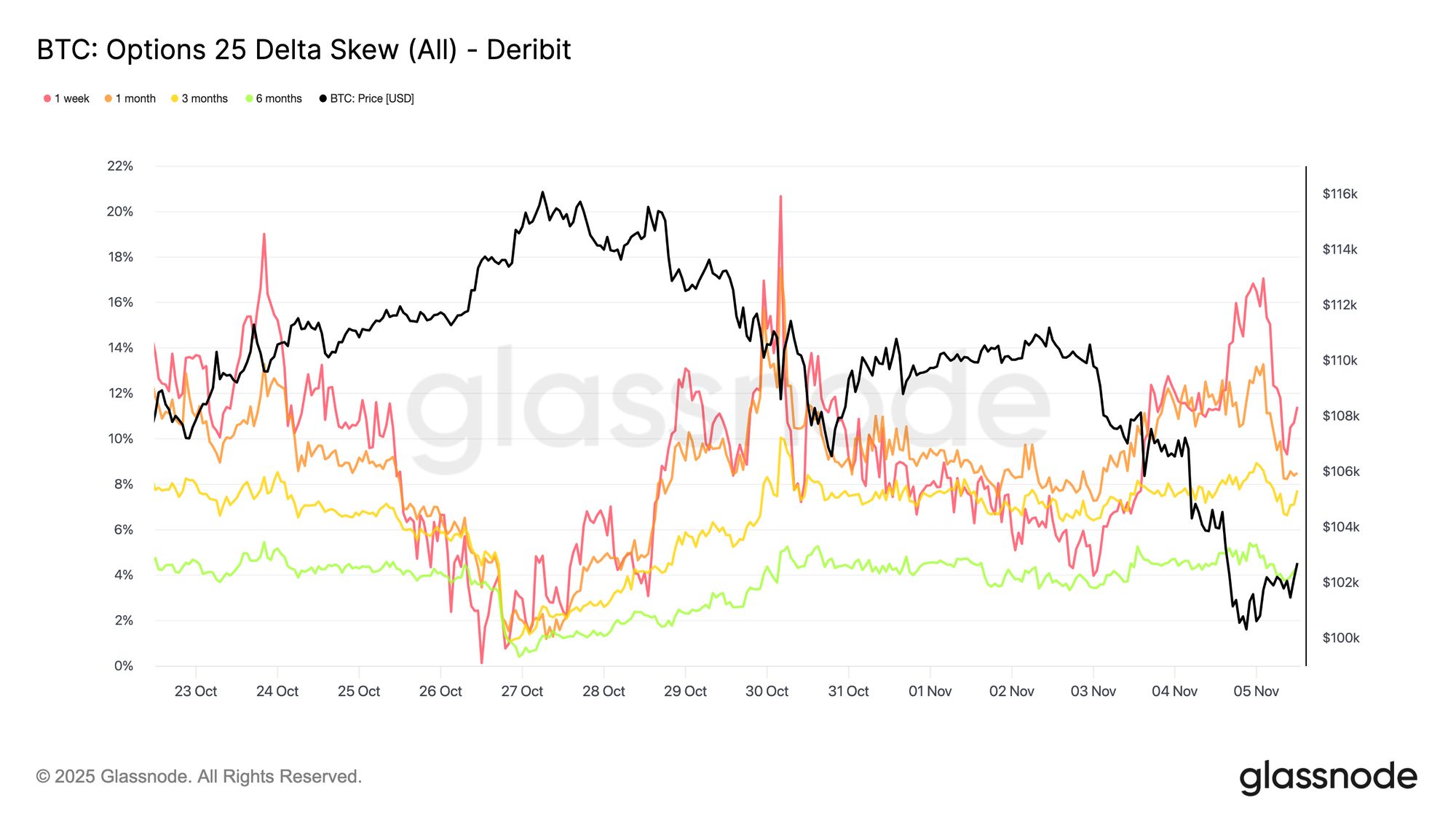

Live Chart Ярко выраженный уклон

Активность на спотовом рынке продолжает ослабевать в течение последнего месяца, при этом кумулятивный дельта-объём (CVD) снижается на основных биржах. И Binance, и совокупные спотовые CVD стали отрицательными: –822 BTC и –917 BTC соответственно, что сигнализирует о постоянном чистом давлении продаж и ограниченном агрессивном спросе на споте. Coinbase остаётся относительно нейтральным на уровне +170 BTC, не демонстрируя значимого поглощения со стороны покупателей.

Это ухудшение спотового спроса отражает общее замедление притока в ETF, что говорит о снижении уверенности дискреционных инвесторов. Вместе эти сигналы усиливают охлаждённый рыночный настрой, когда интерес к покупкам остаётся подавленным, а ралли быстро используются для фиксации прибыли.

Live Chart

Live Chart Испорченный аппетит

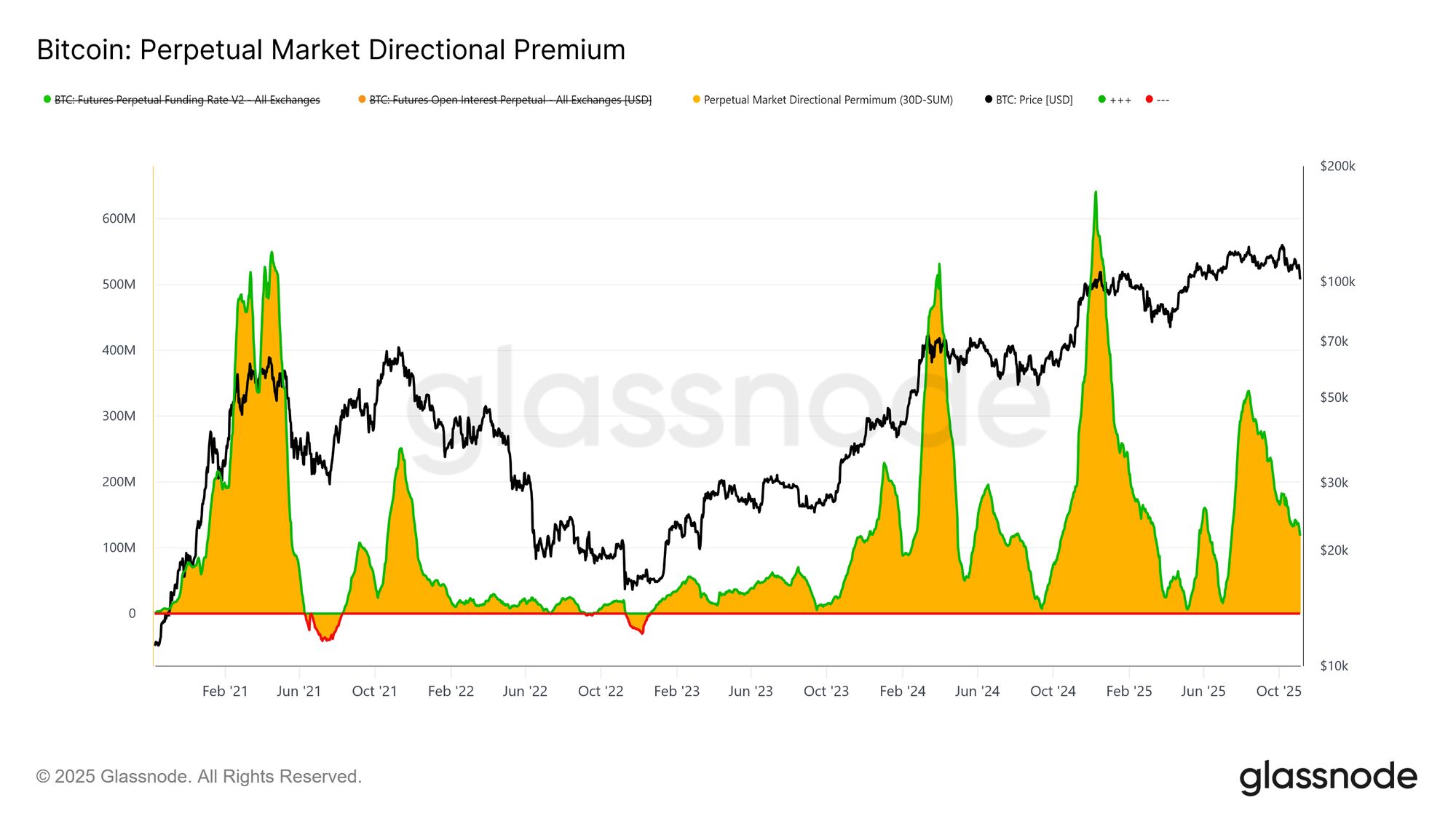

На рынке деривативов премия по направлению на бессрочном рынке — процент, который платят лонг-трейдеры за поддержание позиций — резко снизилась с апрельского пика $338M в месяц до примерно $118M в месяц. Это заметное сокращение сигнализирует о широком сворачивании спекулятивных позиций и явном охлаждении аппетита к риску.

После длительного периода повышенного положительного финансирования к середине года, устойчивое снижение метрики указывает на то, что трейдеры сокращают направленное кредитное плечо, предпочитая нейтральность агрессивному лонгу. Это изменение отражает общее ослабление спроса на споте и притока в ETF, подчёркивая переход бессрочных рынков от оптимистичного уклона к более осторожной, защитной позиции.

Live Chart

Live Chart Всё ещё платят за защиту

Пока Bitcoin колеблется около психологического уровня $100K, опционы продолжают сигнализировать о высоком спросе на путы, что неудивительно. Данные показывают, что опционный рынок не рассчитывает на разворот или "покупку просадки", а скорее платит повышенные премии для защиты от дальнейшего снижения. Дорогие путы на ключевом уровне поддержки указывают на то, что трейдеры по-прежнему сосредоточены на защите, а не на накоплении. Короче говоря, рынок всё ещё хеджируется, а не ловит дно (по крайней мере, пока).

Live Chart

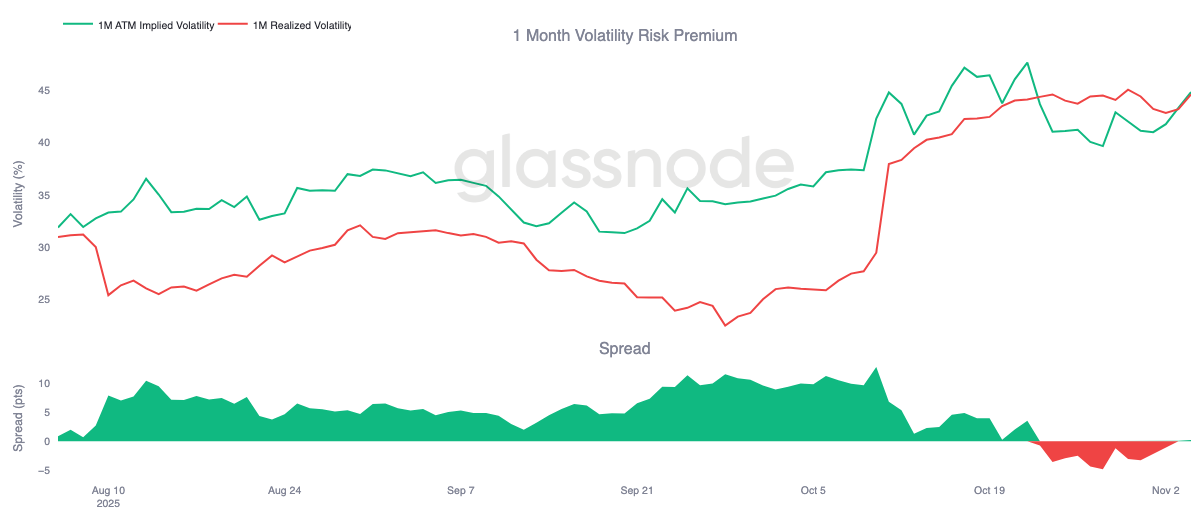

Live Chart Премия за риск снова растёт

Премия за волатильность на один месяц стала слегка положительной после десяти дней подряд в отрицательной зоне. Как и ожидалось, премия вернулась к среднему значению, а подразумеваемая волатильность была переоценена вверх после сложного периода для продавцов гаммы.

Это изменение отражает рынок, по-прежнему доминируемый осторожностью, где трейдеры готовы платить повышенные цены за защиту, позволяя маркет-мейкерам занимать противоположную сторону. Также примечательно, как реагировала подразумеваемая волатильность, когда Bitcoin опустился до уровня $100K, увеличившись одновременно с возобновлением защитного позиционирования.

Live Chart

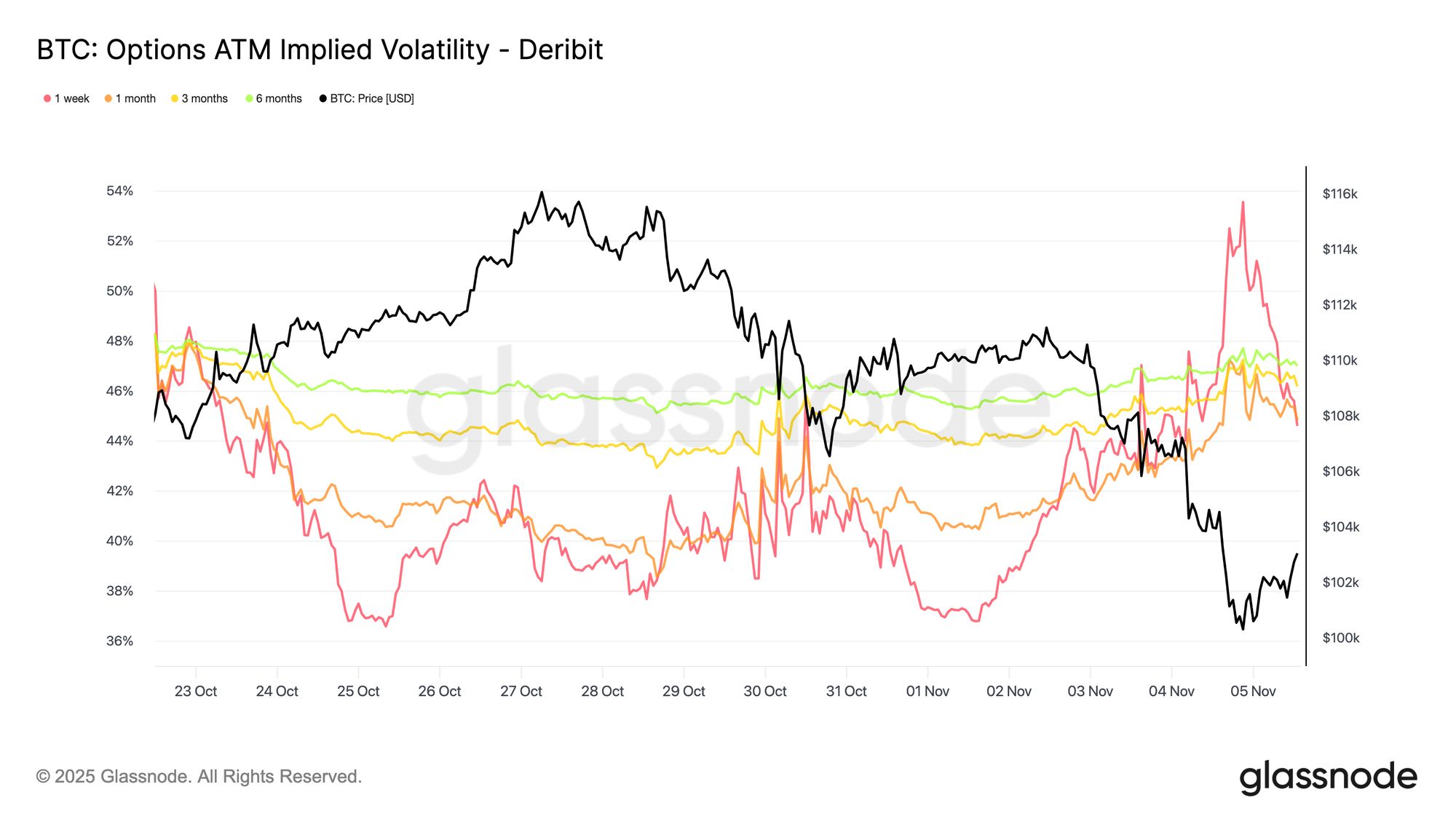

Live Chart Волатильность резко снижается

Краткосрочная подразумеваемая волатильность остаётся тесно и обратно связанной с динамикой цены. По мере распродажи Bitcoin волатильность резко выросла: недельная IV достигла 54%, а затем откатилась примерно на 10 пунктов, когда поддержка сформировалась около $100K.

Более длительные сроки также выросли: месячный срок увеличился примерно на 4 пункта, а шестимесячный — примерно на 1,5 пункта по сравнению с уровнями до коррекции около $110K. Эта картина подчёркивает классическую связь паники и волатильности, когда быстрые снижения цены продолжают вызывать всплески краткосрочной волатильности.

Live Chart

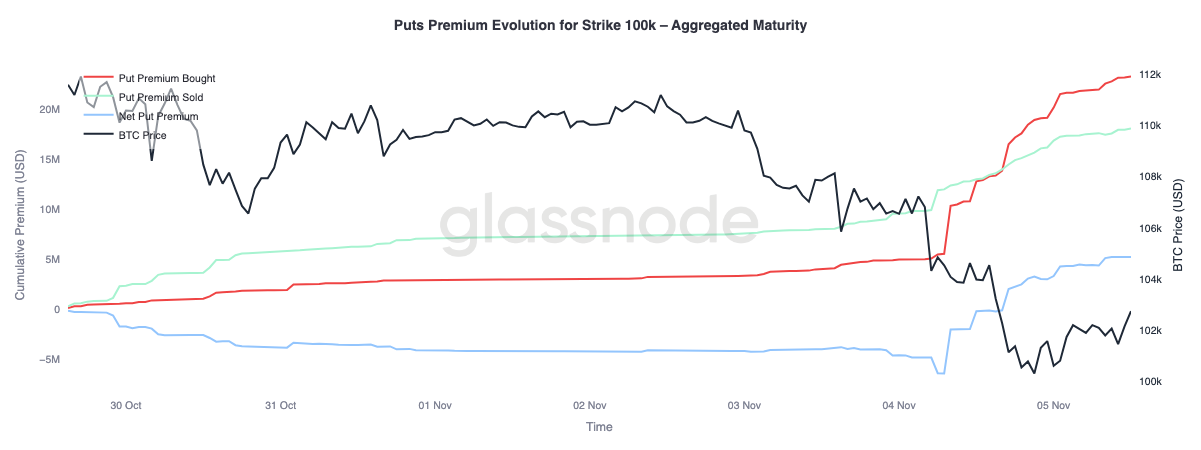

Live Chart Оборонительная позиция на 100K

Анализ премии по путам на страйке $100K даёт дополнительное представление о текущих настроениях. За последние две недели чистые премии по путах постепенно росли, а вчера резко взлетели на фоне опасений, что бычий цикл может завершиться. Премия выросла во время распродажи и продолжает оставаться высокой, даже когда Bitcoin стабилизируется около уровня поддержки. Эта тенденция подтверждает, что хеджирование остаётся активным, а трейдеры по-прежнему выбирают защиту, а не новый риск.

Live Chart

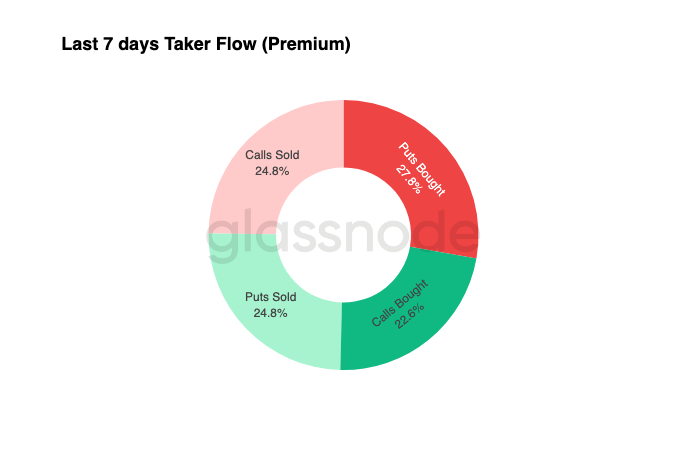

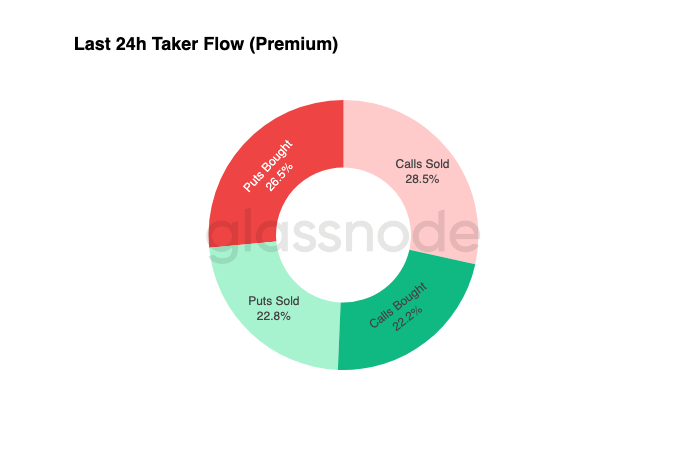

Live Chart Потоки остаются оборонительными

Данные о потоках за последние семь дней показывают, что активность тейкеров была доминирована позиционированием с отрицательной дельтой, в основном через покупку путов и продажу коллов. За последние 24 часа всё ещё нет явных признаков дна. Дилеры остаются в длинной гамме, поглотили значительный риск от трейдеров, ищущих доходность, и, вероятно, будут монетизировать колебания цены в обе стороны.

Такая структура поддерживает волатильность на высоком, но контролируемом уровне, сохраняя осторожный настрой. В целом, среда по-прежнему благоприятствует оборонительной стратегии, а не агрессивному принятию риска, при отсутствии явного катализатора роста. Однако, поскольку защита от снижения остаётся дорогой, некоторые трейдеры вскоре могут начать продавать эту премию риска в поисках выгоды.

Успешная торговля опционами заключается в монетизации позиций, построенных до движения. Прибыльная книга требует сокращения экспозиции на росте и фиксации прибыли по хеджам, когда на рынке доминирует страх. В настоящее время трейдеры не покупают просадку, но текущая структура всё ещё предлагает асимметричные возможности — позволяя дисциплинированным участникам заранее занять позицию для следующего движения, когда волатильность и настроение начнут перезагружаться.

Заключение

Пробой Bitcoin ниже себестоимости краткосрочных держателей (~$112,5K) и последующая стабилизация около $100K означают решительный сдвиг в структуре рынка. Пока эта коррекция напоминает предыдущие замедления середины цикла: 71% (70%-90%) предложения всё ещё в прибыли, а относительный нереализованный убыток ограничен 3,1% (<5%), что указывает на мягкую медвежью фазу, а не на глубокую капитуляцию. Однако устойчивое распределение долгосрочных держателей с июля и продолжающийся отток из ETF подчёркивают ослабление уверенности как среди розничных, так и институциональных участников.

Реализованная цена активных инвесторов (~$88,5K) остаётся критическим ориентиром на случай продолжения продаж, а возврат себестоимости краткосрочных держателей будет сигнализировать о возобновлении спроса. Тем временем премия по направлению на бессрочном рынке и уклон CVD указывают на уход от спекулятивного кредитного плеча и сокращение участия на споте, усиливая защитную среду.

На опционном рынке повышенный спрос на путы, рост премий на страйке $100K и умеренное восстановление подразумеваемой волатильности подтверждают оборонительный настрой. Трейдеры продолжают отдавать приоритет защите, а не накоплению, что отражает нерешительность в определении дна.

В целом рынок остаётся в хрупком равновесии: перепродан, но не в панике, осторожен, но структурно цел. Следующий импульс, скорее всего, будет зависеть от того, сможет ли возобновившийся спрос поглотить продолжающееся распределение долгосрочных держателей и вернуть зону $112K–$113K в качестве прочной поддержки, или продавцы сохранят контроль и продолжат текущий нисходящий тренд.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Почему рост bitcoin возможен только после открытия правительства США?

TGA был заморожен на 36 дней, что привело к осушению глобальной ликвидности?

Ещё один крупный раунд финансирования в этом году: как Ripple удаётся поддерживать оценку в 40 миллиардов долларов?

Крупные инвестиции, объем RLUSD превысил 1.1 миллиардов, заключено партнерство с Mastercard — эти три достижения формируют замкнутый цикл положительной обратной связи и могут указывать на то, что Ripple переходит от концепции «блокчейн-версии SWIFT» к реально доходной глобальной расчетной инфраструктуре.

В DeFi потенциально заложено 8 миллиардов долларов, но пока взорвался только 1 миллиард.

Кризис с Stream Finance и системный риск.

Анализ данных: битва за 100 тысяч долларов, bitcoin отскочит или продолжит падение?

Рынок, возможно, уже вошёл в умеренный медвежий тренд.