Текущая коррекция Bitcoin: на исходе «четырёхлетнего большого цикла» закрытие правительства усилило удар по ликвидности

В отчете Citi отмечается, что ликвидации на крипторынке 10 октября могли негативно повлиять на склонность инвесторов к риску.

В отчёте Citi отмечается, что ликвидации на крипторынке 10 октября могли негативно повлиять на склонность инвесторов к риску.

Автор: Хэ Хао

Источник: Wallstreetcn

Крипторынок переживает глубокую коррекцию. С начала октября, когда bitcoin достиг исторического максимума, его цена снизилась примерно на 20%. Эта коррекция происходит на завершающем этапе «четырёхлетнего большого цикла» bitcoin. Усиливающийся кризис ликвидности, вызванный продолжающимся шатдауном правительства США, углубляет и продлевает коррекцию.

Историческая траектория четырёхлетнего большого цикла bitcoin

Теория четырёхлетнего цикла bitcoin основана на его механизме халвинга. Каждый раз после добычи 210 000 блоков (примерно раз в четыре года) награда майнерам за блок уменьшается вдвое, что сокращает предложение новых bitcoin. Этот механизм создаёт предсказуемый шок предложения, который в прошлом неоднократно приводил к циклическому росту цены.

Если оглянуться назад, четырёхлетний цикл bitcoin демонстрирует поразительную закономерность:

- После первого халвинга в ноябре 2012 года цена bitcoin выросла с 12 долларов до примерно 1100 долларов.

- После второго халвинга в июле 2016 года цена выросла примерно с 650 долларов до почти 20 000 долларов.

- После третьего халвинга в мае 2020 года цена выросла примерно с 8700 долларов до более чем 67 000 долларов.

- В апреле 2024 года bitcoin прошёл четвёртый халвинг, награда за блок снизилась с 6.25 BTC до 3.125 BTC.

Через примерно дюжину месяцев после каждого халвинга bitcoin достигает циклического максимума, после чего начинается медвежья коррекция. С момента халвинга в апреле 2024 года прошло уже 18 месяцев.

Однако некоторые исследовательские организации отмечают, что рынок bitcoin постепенно выходит из типичного четырёхлетнего цикла, связанного с халвингом. В долгосрочном исследовании Bitwise говорится, что по мере того как институциональные инвесторы продолжают входить на рынок, а спотовые ETF предоставляют новые каналы спроса, рыночная структура становится более зрелой, и волатильность цен может больше не следовать традиционному четырёхлетнему ритму.

В то же время влияние халвинга 2024 года на предложение заметно ослабло по сравнению с ранними этапами. По данным Glassnode и Galaxy Research, этот халвинг снизил годовой темп эмиссии bitcoin примерно с 1,7% до 0,85%, но поскольку сейчас уже добыто около 19,7 миллионов bitcoin (из общего объёма 21 миллион), доля новых монет в общем объёме крайне мала, и их маржинальное влияние на рынок снижается. Это означает, что ценообразование на рынке всё больше зависит от структуры притока капитала (особенно институциональных и долгосрочных держателей), а не от изменений предложения.

Продажи «китов»: типичная черта конца цикла

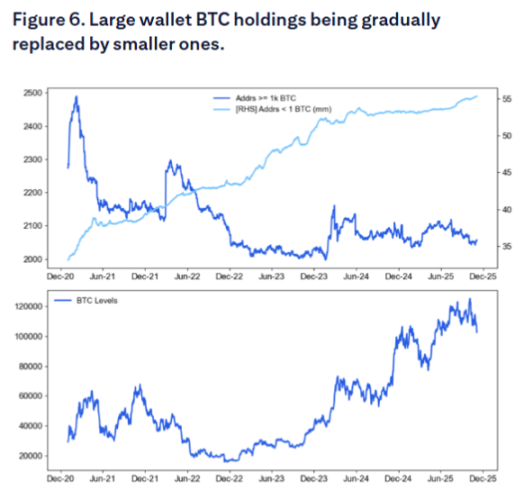

Последний отчёт Citi раскрывает ключевой драйвер текущей коррекции: данные on-chain показывают, что количество крупных держателей bitcoin («китов») постепенно сокращается, в то время как количество мелких кошельков («розничных» инвесторов) растёт. Это явление полностью соответствует теории четырёхлетнего цикла: на завершающем этапе цикла «умные деньги» обычно продают bitcoin новым участникам рынка.

On-chain данные показывают, что с августа киты продали в общей сложности 147 000 bitcoin, что эквивалентно примерно 16 миллиардам долларов.

В отчёте Citi отмечается, что количество адресов, владеющих более чем 1000 bitcoin, снижается, а количество «розничных» инвесторов, владеющих менее чем 1 bitcoin, увеличивается. Анализ Glassnode по уровням владения показывает, что субъекты, владеющие более чем 10 000 bitcoin, находятся на явной стадии «распределения», а группа с 1000–10 000 bitcoin в целом нейтральна, а чистые покупки исходят в основном от инвесторов с небольшими объёмами и склонностью к долгосрочному хранению.

За этой моделью продаж стоит глубокая логика. Почти все долгосрочные держатели сейчас находятся в прибыли и фиксируют прибыль в больших объёмах. André Dragosch, директор по исследованиям Bitwise в Европе, отмечает, что эти киты «верят в четырёхлетний цикл халвинга и ожидают, что bitcoin уже достиг пика текущего цикла».

Генеральный директор CryptoQuant Ki Young Ju отмечает, что структура рынка в этом цикле отличается от прежней схемы «киты продают рознице» и эволюционирует в «старые киты передают активы новым долгосрочным держателям (таким как институционалы, ETF и стратегические покупатели)». Это означает, что несмотря на продолжающееся давление продаж, характер покупателей меняется, и коррекция может быть более мягкой, но затяжной.

«Водосос» ликвидности из-за шатдауна правительства

Более непосредственным катализатором текущей коррекции bitcoin стал кризис ликвидности, вызванный шатдауном правительства США. Резкое увеличение баланса общего счёта Казначейства США (TGA) изымает огромные объёмы ликвидности с рынка, и bitcoin как рискованный актив страдает в первую очередь.

В конце октября 2025 года баланс TGA впервые превысил 1 триллион долларов, достигнув максимума почти за пять лет с апреля 2021 года. За последние несколько месяцев баланс TGA вырос с примерно 300 миллиардов долларов до 1 триллиона долларов, изъяв с рынка более 700 миллиардов долларов ликвидности.

Важно понимать, что рост баланса TGA вызван не только шатдауном, а сочетанием двух факторов:

- Во-первых, сам шатдаун: с 1 октября 2025 года, после начала шатдауна, Казначейство США продолжает собирать средства через налоги и выпуск облигаций, но из-за отсутствия утверждённого бюджета большая часть госучреждений закрыта, и Казначейство не может тратить средства по плану, поэтому TGA только пополняется, но не расходуется.

- Во-вторых, продолжающееся масштабное размещение гособлигаций. Даже при нормальной работе правительства Казначейство США выпускает облигации для пополнения TGA, что также изымает ликвидность с рынка.

Влияние этого «двойного водососа» огромно:

По данным официальных отчётов ФРС и финансовых институтов, денежные активы иностранных коммерческих банков снизились до примерно 1,176 триллиона долларов, что значительно ниже пика июля. Общий объём резервов ФРС упал до 2,8 триллиона долларов — минимального уровня с начала 2021 года.

Рост баланса TGA вызвал напряжённость на денежном рынке. Верхний предел ставки по овернайт-репо достигал 4,27%, что значительно выше ставки по избыточным резервам ФРС (3,9%) и целевого диапазона федеральных фондов (3,75%-4,00%). Ставка SOFR также значительно выросла, что свидетельствует о явном ужесточении ликвидности на рынке.

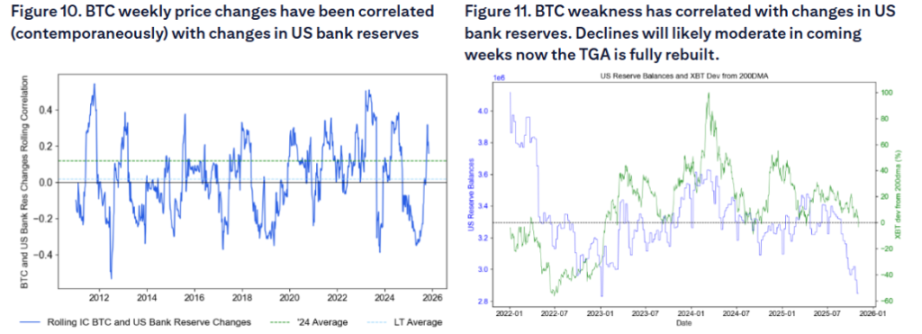

В отчёте Citi особо подчёркивается, что криптовалюты «чрезвычайно чувствительны» к состоянию банковской ликвидности. Исследования показывают, что недельные изменения цены bitcoin синхронизированы с изменениями резервов банков США, и снижение резервов часто сопровождается слабой динамикой bitcoin. Эта чувствительность делает bitcoin самой ранней и самой уязвимой жертвой ужесточения ликвидности.

С точки зрения эффекта политики, шатдаун правительства эквивалентен нескольким раундам скрытого повышения ставок. Аналитики считают, что ужесточающий эффект изъятия Казначейством 700 миллиардов долларов ликвидности сопоставим с существенным ужесточением денежно-кредитной политики.

На заседании ФРС в октябре было объявлено о завершении количественного ужесточения (QT), и аналитики отмечают, что если бы не напряжённость с ликвидностью, ФРС, возможно, не объявила бы о завершении QT. Однако это решение ФРС вступит в силу только в декабре.

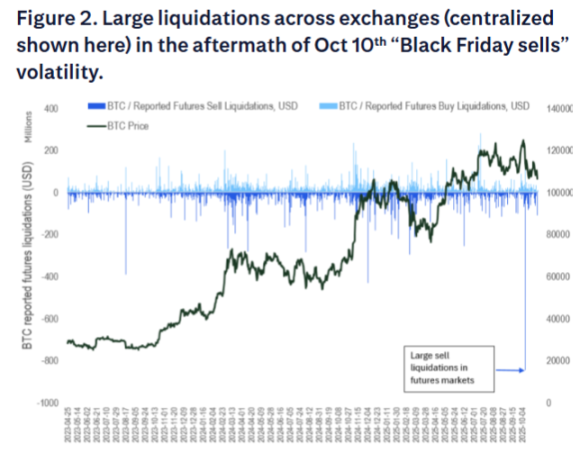

Ликвидации «чёрной пятницы» 10 октября

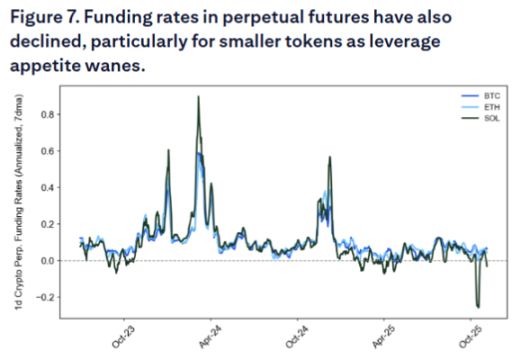

В отчёте Citi отмечается, что событие ликвидаций «чёрной пятницы» 10 октября ещё больше подорвало склонность рынка к риску. Хотя рынок фьючерсов обычно является игрой с нулевой суммой, эта волна ликвидаций могла снизить способность к риску у криптоэнтузиастов и подавить склонность к риску у потенциальных новых инвесторов в ETF.

Снижение ставок финансирования также отражает недостаточный спрос на кредитное плечо, что указывает на общую слабость рыночных настроений.

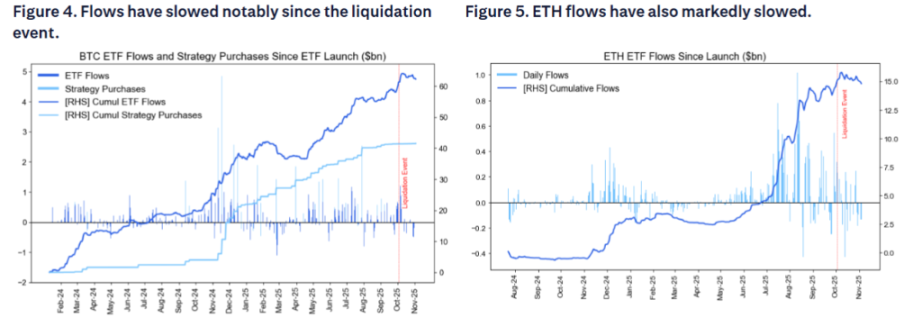

Кроме того, приток средств в американские спотовые bitcoin ETF за последние недели значительно снизился, что стало неожиданностью для рынка, поскольку считалось, что потоки в ETF относительно не зависят от событий на фьючерсных и децентрализованных биржах, таких как ликвидации «чёрной пятницы» 10 октября. Приток средств в ETF на ether также заметно замедлился.

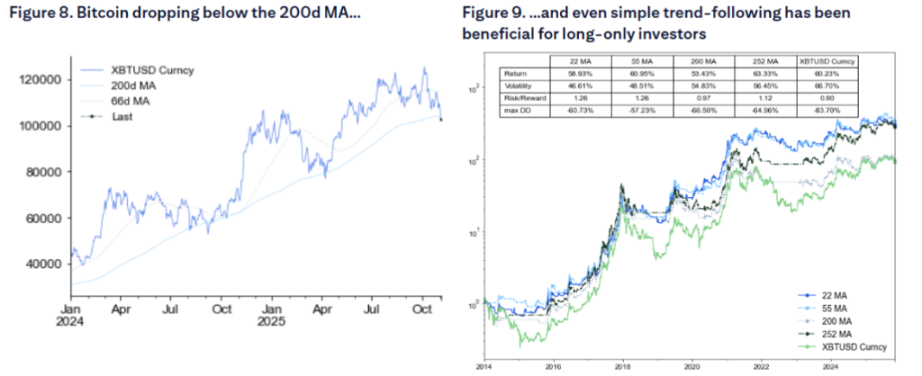

В отчёте Citi также отмечается, что текущая цена bitcoin опустилась ниже 200-дневной скользящей средней, что обычно дополнительно сдерживает спрос. Технический анализ показывает, что даже простые правила скользящих средних за последние десять лет помогали управлять инвестициями в bitcoin, что подчёркивает важность технических индикаторов в инвестиционных стратегиях.

Поворот в кризисе: высвобождение ликвидности после открытия правительства

Несмотря на серьёзную текущую ситуацию, корень кризиса одновременно является и ключом к потенциальному повороту на рынке. Поскольку шатдаун правительства стал главным драйвером ужесточения ликвидности, то как только он закончится, Казначейство США начнёт расходовать огромный остаток средств на TGA, выпуская сотни миллиардов долларов ликвидности в экономику.

Ранее Goldman Sachs прогнозировал, что шатдаун, скорее всего, завершится во второй неделе ноября, а ключевыми точками давления станут выплаты зарплат авиадиспетчерам и сотрудникам аэропортов, срок которых истекает 28 октября и 10 ноября — аналогичная ситуация в 2019 году привела к завершению тогдашнего шатдауна. По данным рынков прогнозов, вероятность открытия правительства до середины ноября составляет около 50%, а вероятность затяжки до Дня благодарения — менее 20%.

Как только правительство США возобновит работу, высвобождение накопленной ликвидности может спровоцировать массовую скупку рискованных активов. Это высвобождение ликвидности может быть эквивалентно «скрытому количественному смягчению» — аналогичная ситуация наблюдалась в начале 2021 года, когда ускоренное расходование средств Казначейства США привело к резкому росту фондового рынка. Если открытие правительства совпадёт с концом года, высвобождение ликвидности может привести к стремительному росту bitcoin, акций малой капитализации и других чувствительных к ликвидности активов, а также почти всех не связанных с AI активов.

Чем хуже ситуация сейчас, тем больше резервной ликвидности будет высвобождено в среднесрочной перспективе. В настоящее время баланс TGA приближается к 1 триллиону долларов, и как только начнётся его расходование, объём высвобождаемой ликвидности будет беспрецедентным. Этот внезапный возврат ликвидности может стать катализатором мощного отскока bitcoin и других рискованных активов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Банк Англии ускоряет регулирование стейблкоинов совместно с США

Zcash взлетел на 1000%, поскольку приватные монеты выходят на первый план

Консолидация Sui сужается, риск движения на 60% увеличивается

Согласно анализу, Paradigm является крупнейшим держателем HYPE — раскрыта правда

Ончейн-анализ подтверждает, что Paradigm является крупнейшим держателем HYPE, контролируя более 19 миллионов токенов на сумму 763 миллиона долларов.