Morgan Stanley: завершение QT ФРС ≠ перезапуск QE, ключевым является стратегия заимствований Министерства финансов

Morgan Stanley считает, что завершение количественного ужесточения Федеральной резервной системой не означает возобновление количественного смягчения.

Morgan Stanley считает, что завершение количественного ужесточения (QT) ФРС не означает возобновление количественного смягчения (QE).

Автор: Long Yue

Источник: Wallstreetcn

Решение ФРС завершить количественное ужесточение (QT) вызвало широкое обсуждение на рынке относительно смены политики, однако инвесторам не стоит воспринимать этот шаг как начало нового цикла смягчения.

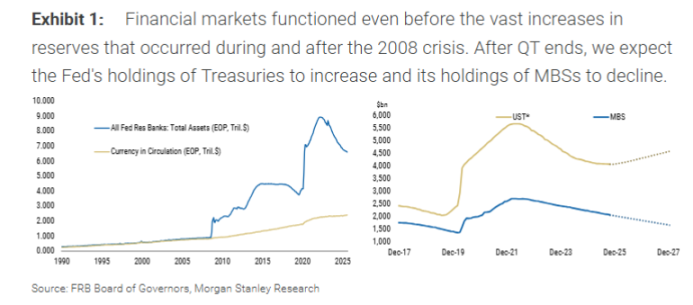

Согласно отчету Morgan Stanley, ФРС на последнем заседании объявила, что завершит QT 1 декабря. Это действие произошло примерно на шесть месяцев раньше, чем ожидал банк. Тем не менее, основной механизм этого шага — вовсе не ожидаемое рынком «масштабное вливание ликвидности».

В частности, ФРС прекратит сокращать свои запасы государственных облигаций, но продолжит ежемесячно позволять примерно 15 миллиардов долларов ипотечных ценных бумаг (MBS) истекать и выходить из баланса. Одновременно ФРС будет приобретать эквивалентный объем краткосрочных государственных облигаций (T-bills) для замещения этих MBS.

По сути, эта операция представляет собой обмен активами, а не создание новых резервов. Главный глобальный экономист Morgan Stanley Сет Б. Карпентер в отчете подчеркивает, что суть этой операции — изменение «структуры» баланса, а не его «размера». Выпуская на рынок риски дюрации и конвексности, связанные с MBS, и одновременно покупая краткосрочные облигации, ФРС фактически не смягчает финансовые условия.

Завершение QT не равно возобновлению QE

Рынку необходимо четко различать эту операцию и количественное смягчение (QE). QE направлено на вливание ликвидности в финансовую систему путем масштабных покупок активов, чтобы снизить долгосрочные процентные ставки и смягчить финансовую среду. Текущий план ФРС — это всего лишь корректировка внутренней структуры ее портфеля активов.

В отчете отмечается, что замена истекающих MBS на краткосрочные государственные облигации — это «обмен ценными бумагами» с рынком, который не увеличивает резервы банковской системы. Поэтому трактовать это как возобновление QE — ошибка.

Morgan Stanley считает, что, несмотря на повышенное внимание рынка к решению ФРС досрочно завершить QT, его прямое влияние может быть ограниченным. Например, если прекратить ежемесячное сокращение на 5 миллиардов долларов за шесть месяцев раньше, совокупная разница составит всего 30 миллиардов долларов, что незначительно по сравнению с огромным портфелем ФРС и масштабом всего рынка.

Будущее расширение баланса — не «вливание ликвидности»: только для хеджирования спроса на наличные

Когда же баланс ФРС снова начнет расти? В отчете говорится, что если не произойдет серьезной рецессии или финансового кризиса, следующее расширение баланса будет иметь «техническую» причину: хеджирование роста наличных денег.

Когда банкам необходимо пополнить свои банкоматы наличными, ФРС предоставляет банкноты и соответственно уменьшает резервный счет этого банка в ФРС. Таким образом, рост наличных в обращении естественным образом сокращает банковские резервы. Morgan Stanley прогнозирует, что в течение следующего года, чтобы поддерживать стабильный уровень резервов, ФРС начнет покупать государственные облигации. Тогда объем покупок ФРС увеличится на 1–1,5 миллиарда долларов в месяц сверх 15 миллиардов долларов (используемых для замещения MBS), чтобы компенсировать потерю резервов из-за роста наличных.

В отчете подчеркивается, что цель таких покупок — лишь «предотвратить снижение резервов», а не «увеличить резервы», поэтому рынку не следует воспринимать это как сигнал к смягчению денежно-кредитной политики.

Ключевой фактор — стратегия выпуска облигаций Министерства финансов

Morgan Stanley считает, что для рынков активов настоящий фокус должен сместиться с ФРС на Министерство финансов США.

В отчете анализируется, что именно Министерство финансов определяет, сколько дюрационного риска должен поглотить рынок. Сокращаемые ФРС государственные облигации в конечном итоге возвращаются на рынок через новые выпуски Министерства финансов. В последнее время стратегия Министерства финансов заключается в увеличении выпуска краткосрочных облигаций. Покупка ФРС краткосрочных государственных облигаций может облегчить Министерству финансов дальнейшее увеличение выпуска краткосрочных бумаг, но это полностью зависит от окончательного решения Министерства финансов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

На какие цели нацелились медведи с Уолл-стрит? Goldman Sachs раскрывает скрытые возможности для шортов на фоне волны AI

Данные показывают, что уровень коротких продаж на американском фондовом рынке достиг пятилетнего максимума, однако инвесторы не спешат бросать вызов крупным AI-компаниям, а вместо этого ищут так называемых "ложных бенефициаров" — тех, кто получил выгоду от ажиотажа вокруг AI, но не обладает ключевыми конкурентными преимуществами.

Aethir закрепляет лидерство в DePIN-вычислениях благодаря корпоративному росту: новая модель инфраструктуры вычислительных мощностей следующего поколения, основанная на реальных доходах

На фоне продолжающегося взрывного роста мирового спроса на AI-инфраструктуру традиционные централизованные облачные вычислительные системы постепенно начинают демонстрировать ограничения по емкости и эффективности. С быстрым проникновением обучения крупных моделей, AI-инференса и приложений-агентов, GPU трансформируются из "ресурса вычислительной мощности" в "стратегический инфраструктурный актив". В условиях этой структурной трансформации рынка Aethir использует модель децентрализованной физической инфраструктурной сети (DePIN), создав крупнейшую в отрасли и наиболее коммерциализированную корпоративную сеть вычислений на базе GPU, быстро укрепляя лидерские позиции в индустрии. Коммерческий прорыв масштабной вычислительной инфраструктуры: на сегодняшний день Aethir развернула по всему миру более 435 000 корпоративных GPU-контейнеров, охватывая новейшие аппаратные архитектуры NVIDIA, такие как H100, H200, B200 и B300, и предоставила корпоративным клиентам в совокупности более 1.4 миллиарда часов реальных вычислительных услуг. Только в третьем квартале 2025 года Aethir достигла выручки в 39.8 миллионов долларов, благодаря чему годовой регулярный доход (ARR) платформы превысил 147 миллионов долларов. Рост Aethir обусловлен реальным корпоративным спросом, включая AI-инференс, обучение моделей, крупные платформы AI-агентов, а также производственные рабочие нагрузки от мировых игровых издателей. Эта структура доходов знаменует собой первый случай появления подобных моделей в сегменте DePIN.

Анализ цен на криптовалюты 11-25: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, RIPPLE: XRP, CELESTIA: TIA

BlackRock массово распродаёт bitcoin? Вся правда, риски и полный разбор динамики BTC до конца 2025 года

Популярное

ДалееНа какие цели нацелились медведи с Уолл-стрит? Goldman Sachs раскрывает скрытые возможности для шортов на фоне волны AI

Aethir закрепляет лидерство в DePIN-вычислениях благодаря корпоративному росту: новая модель инфраструктуры вычислительных мощностей следующего поколения, основанная на реальных доходах