JPMorgan тестирует д�епозитный токен JPMD на Base, ускоряя институциональные финансы на блокчейне

Быстрый обзор

- Блокчейн-подразделение JPMorgan, Kinexys, тестирует JPMD, разрешённый токен долларового депозита, на сети Base Layer 2.

- JPMD, являющийся цифровым представлением депозита коммерческого банка, будет доступен исключительно институциональным клиентам банка.

- Токен предназначен для того, чтобы предложить институциональным клиентам альтернативу стейблкоинам для круглосуточных ончейн-платежей, мгновенной ликвидности и возможности получать проценты.

Согласно последним сообщениям Bloomberg, JPMorgan Chase продвинул свою стратегию цифровых активов, начав тестирование выпуска JPMD, токена долларового депозита, на Base — Ethereum Layer 2 блокчейне, созданном внутри Coinbase. Эта инициатива, возглавляемая блокчейн-подразделением компании Kinexys, является первым выходом банка на публичный блокчейн и предназначена для предоставления институциональным клиентам соответствующей нормативным требованиям и эффективной альтернативы стейблкоинам для ончейн-платежей.

Source : Whaleinsider

Source : Whaleinsider JPMD — это разрешённый токен, то есть он будет доступен исключительно институциональным клиентам JPMorgan, позволяя им безопасно отправлять и получать средства в ончейне. Как токен депозита, он представляет собой цифровую версию денег коммерческого банка, обеспеченную балансом банка и подчинённую традиционным банковским правилам и гарантиям. Такая структура призвана объединить инновации блокчейна — такие как круглосуточные почти мгновенные расчёты — со стабильностью и доверием традиционных банковских систем.

Альтернатива стейблкоинам для корпоративной ликвидности

Разработка JPMD происходит на фоне растущего спроса со стороны институтов на более регулируемые и интегрированные ончейн-решения для управления ликвидностью. Навин Маллела, глобальный сопредседатель Kinexys, отметил ключевое преимущество JPMD перед стейблкоинами: в перспективе токены депозита смогут приносить проценты, обеспечивая лучшую взаимозаменяемость с существующими депозитными продуктами, используемыми институтами. Хотя стейблкоины исторически были основным ончейн-решением для публичных блокчейнов, JPMD позиционируется как более совершенная альтернатива для институциональных пользователей.

Выбор Base, Ethereum Layer 2, для proof-of-concept является стратегическим. Layer 2-сети обеспечивают необходимую скорость и низкие транзакционные издержки для платежей институционального уровня, а Base, в частности, предлагает расчёты за доли секунды и цента, 24/7. Эта интеграция, как ожидается, ускорит цифровые платежи для институтов, предоставляя безопасное, мгновенное, p2p-решение для переводов между кошельками клиентов в сети. Выход JPMorgan на публичный блокчейн с JPMD ясно указывает на то, что банк считает депозитные продукты краеугольным камнем денег в цифровом будущем.

JPMorgan делает важный шаг к интеграции цифровых активов в традиционные финансы, по сообщениям, планируя запустить кредитные сервисы под залог Bitcoin и Ethereum в 2026 году. Эта инициатива сделает крупнейший американский банк одним из первых, кто официально включит криптоактивы в свой кредитный портфель, расширяя предыдущую возможность заимствования под залог биржевых крипто-фондов.

Этот стратегический сдвиг обусловлен растущим спросом со стороны клиентов, изменением нормативной среды и заметным смягчением ранее критической позиции CEO Джейми Даймона по отношению к криптовалютам. Хотя это свидетельствует о трансформации JPMorgan для укрепления своих позиций в развивающейся экосистеме цифровых активов, банк по-прежнему сталкивается с внутренними вызовами, особенно в вопросах хранения и возврата активов в случае дефолта.

Возьмите под контроль свой крипто-портфель с помощью MARKETS PRO, набора аналитических инструментов DeFi Planet.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

«Pendle для валидаторов» Pye привлек финансирование в размере 5 миллионов долларов, доход от стейкинга SOL также может быть токенизирован

Финансизация Web3 практически не испытывает творческих ограничений.

DiDi в Латинской Америке уже стал гигантом цифрового банкинга.

Didi успешно трансформировалась в Латинской Америке в гиганта цифрового банкинга, решив проблему нехватки местной финансовой инфраструктуры, построила независимую платёжную и кредитную систему, осуществив переход от транспортной платформы к финансовому гиганту.

Снижение ставок ФРС на фоне конфликтов, но «уязвимая зона» биткоина удерживает BTC ниже 100 тысяч долларов

ФРС снизила процентную ставку на 25 базисных пунктов, однако рынок воспринял это как ястребиную позицию. Bitcoin находится под давлением из-за структурной уязвимости диапазона, и цена с трудом может преодолеть отметку в 100 000 долларов.

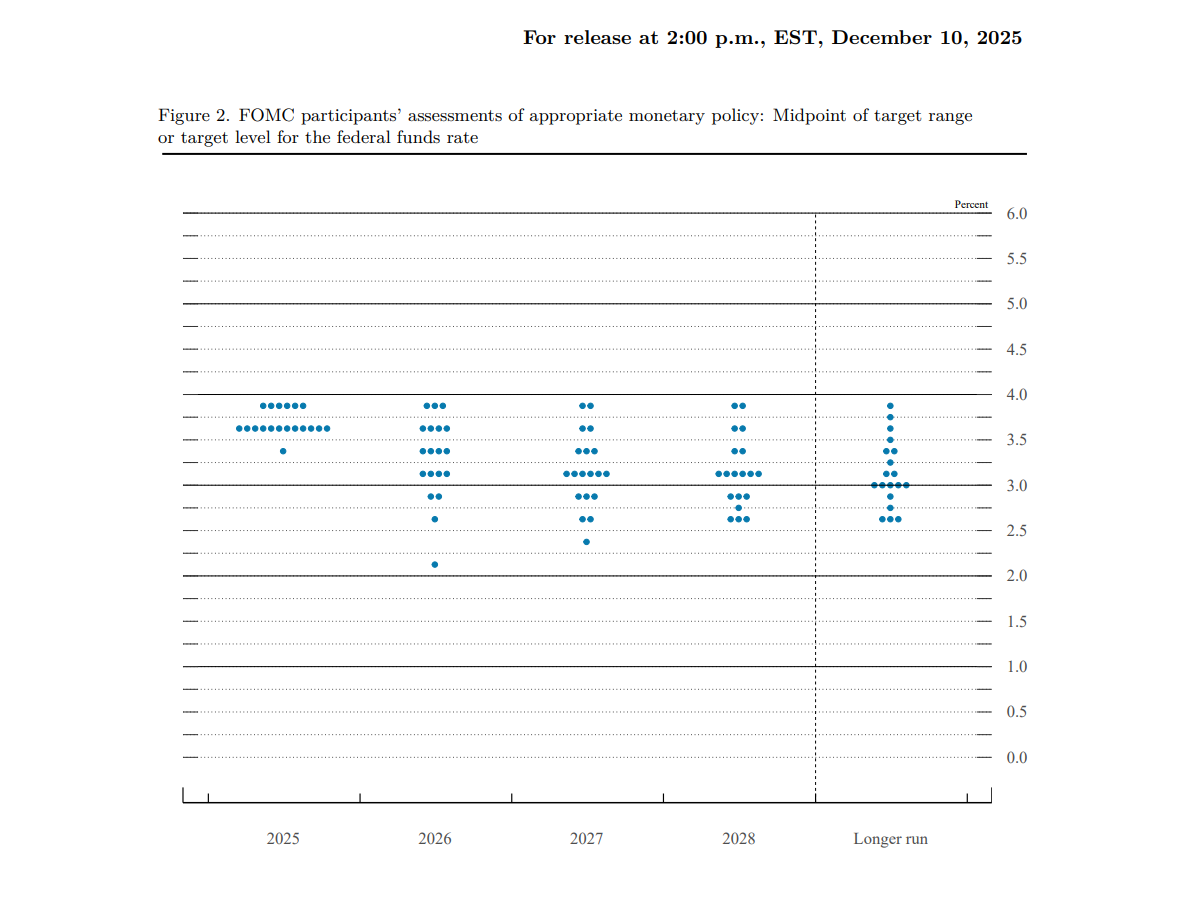

Полный текст решения ФРС: снижение ставки на 25 базисных пунктов, покупка казначейских облигаций на 4 миллиарда долларов в течение 30 дней.

Федеральная резервная система снизила процентную ставку на 25 базисных пунктов со счетом голосов 9-3: двое членов поддержали сохранение ставки без изменений, один выступил за снижение на 50 базисных пунктов. Кроме того, ФРС возобновила покупку облигаций и в течение 30 дней приобретет казначейских бумаг на сумму 4 миллиарда долларов для поддержания достаточного уровня резервов.