10 дней, торговый объем $2 миллиарда — еще один успех для Hyperliquid

Постоянный контракт захватывает Уолл-стрит.

Увеличивающийся разрыв в уровне благосостояния и снижение социальной мобильности заставили людей потерять веру в линейное накопление богатства.

Современные участники рынка, особенно те, кто мечтает преодолеть классовые барьеры, как трудолюбивые бобры, неустанно стремятся к высокому кредитному плечу. Однако традиционные финансовые инструменты кажутся высокомерными и неэффективными перед этим первобытным желанием.

В Соединённых Штатах фьючерсы доминируют на рынках торговли товарами и индексами, но фьючерсы на отдельные акции всегда отсутствовали. За этим отсутствием стоят две организации, яростно держащиеся за свои регулирующие полномочия.

В 1975 году создание CFTC привело к острому конфликту с SEC по поводу регулирования финансовых деривативов. Ни одна из сторон не уступила. В 1981 году председатели обеих организаций подписали знаменитое "Соглашение Шада-Джонсона", напрямую запретившее фьючерсы на отдельные акции в США. Это был запрет на два десятилетия. Только с принятием в 2000 году Акта о модернизации товарных фьючерсов они были "легализованы", но из-за жёсткой двойной системы регулирования этот рынок так и не получил развития.

Поэтому, когда розничные трейдеры хотят получить кредитное плечо на отдельные акции, им в конечном итоге приходится обращаться к рынку опционов, который также находится под юрисдикцией SEC.

Трейдерам, жаждущим простого кредитного плеча, приходится просматривать тысячи опционных контрактов с разными страйками и сроками экспирации, чтобы найти ликвидность. Более того, им приходится разбираться в этих загадочных греческих буквах.

"Великое изобретение" криптовалют — бессрочные контракты — предлагает элегантное решение. Оно устраняет скрытые торговые издержки и операционные риски, с которыми сталкиваются традиционные фьючерсы из-за необходимости "перекатывания" контрактов. Более важно то, что вся ликвидность, рассеянная по тысячам контрактов, агрегируется в единую книгу заявок, обеспечивая самую чистую и эффективную форму кредитного плеча.

Arthur Hayes впервые представил бессрочные контракты на криптовалютном рынке в 2016 году

Этот проверенный финансовый инструмент на крипторынке теперь пытается завоевать крупнейший в мире спекулятивный рынок — рынок акций США.

Однако акции обладают материальными характеристиками. Они ограничены фиксированными торговыми часами и включают корпоративные действия, такие как дивиденды.

Это фундаментальное отличие от таких криптоактивов, как Bitcoin, которые торгуются круглосуточно и не имеют денежных потоков, делает задачу внедрения бессрочных контрактов на огромном и зрелом рынке акций США крайне сложной.

trade.xyz — первая торговая платформа HIP-3, развернутая командой Unit на Hyperliquid, в настоящее время крупнейшая площадка для торговли бессрочными контрактами на акции в ончейне.

В этой статье на примере trade.xyz будет разобрана дизайнерская игра, стоящая за этим финансовым экспериментом.

Дизайнерский вызов 1: Ценообразование во время закрытия рынка

Жизнеспособность бессрочных контрактов зависит от ценового оракула, однако торговля акциями ограничена по времени.

trade.xyz применяет разные стратегии для разных типов активов:

Для индексных контрактов, таких как XYZ100 (отслеживает Nasdaq), trade.xyz использует цену фьючерса CME NQ (торгуется 23 часа в сутки) с моделью стоимости хранения для вывода спотовой цены.

Для контрактов на акции используются котировки акций от Pyth, охватывающие обычные торговые часы, постмаркет и ночную торговлю (с понедельника по пятницу с 9:30 до 20:00 по восточному времени США).

Когда внешние данные недоступны (у фьючерсов есть одночасовое ежедневное окно закрытия, у отдельных акций — 48-часовое закрытие на выходные), оракул запускает внутренний механизм ценообразования: корректирует спред между ценой покупки и продажи с помощью экспоненциального скользящего среднего (EMA с временной константой 8 часов) на основе глубины книги заявок, чтобы отразить давление спроса и предложения на рынке.

Этот дизайн позволяет оракулу самостоятельно корректироваться на основе данных ончейн книги заявок при отсутствии внешних данных, сохраняя чувствительность к рыночному спросу и предложению. Как только внешние данные восстанавливаются, оракул немедленно возвращается к внешней цене.

Дизайнерский вызов 2: Дивиденды — не бесплатный обед для шортов

В отличие от не приносящего дохода Bitcoin, акции США регулярно выплачивают дивиденды. На традиционных рынках в дату отсечки дивидендов цена акций автоматически падает, что, казалось бы, создает идеальную арбитражную возможность для шортов в бессрочных контрактах: просто откройте шорт перед датой отсечки и получите прибыль от падения цены.

Однако это явно нарушает "принцип отсутствия арбитража". Для решения этой проблемы trade.xyz включает дивиденды во внутреннюю ставку финансирования. Мы можем использовать обратную индукцию, чтобы вывести этот процесс:

Предположим, что цена оракула составляет $100, а в будущем моменте T она падает до $98 из-за выплаты дивидендов в размере $2. В каждый час до T расчетная цена должна показывать плавную кривую дисконта.

В момент времени T-1, чтобы предотвратить арбитраж, платеж по финансированию для шортов должен точно соответствовать прибыли, которую они получили бы от падения цены до $98 от расчетной цены. Согласно формуле ставки финансирования:

Ставка финансирования = (Расчетная цена – Цена оракула) / Цена оракула + Функция усечения (...)

Решая условие отсутствия арбитража, можно вывести, что справедливая расчетная цена в момент T-1 должна быть примерно $98,975. Экстраполируя это на T-2, T-3 и далее, мы видим, что расчетная цена заранее формирует кривую дисконта.

Image Source:

Проще говоря, хотя шортовая позиция кажется прибыльной из-за падения цены, на самом деле она полностью выплачивает эту сумму через ставку финансирования; в то время как лонговая позиция, несмотря на номинальное падение цены, получает доход, эквивалентный владению базовым активом, то есть "дивиденд".

Дизайнерский вызов 3: Кто несет издержки "волатильностного арбитража"?

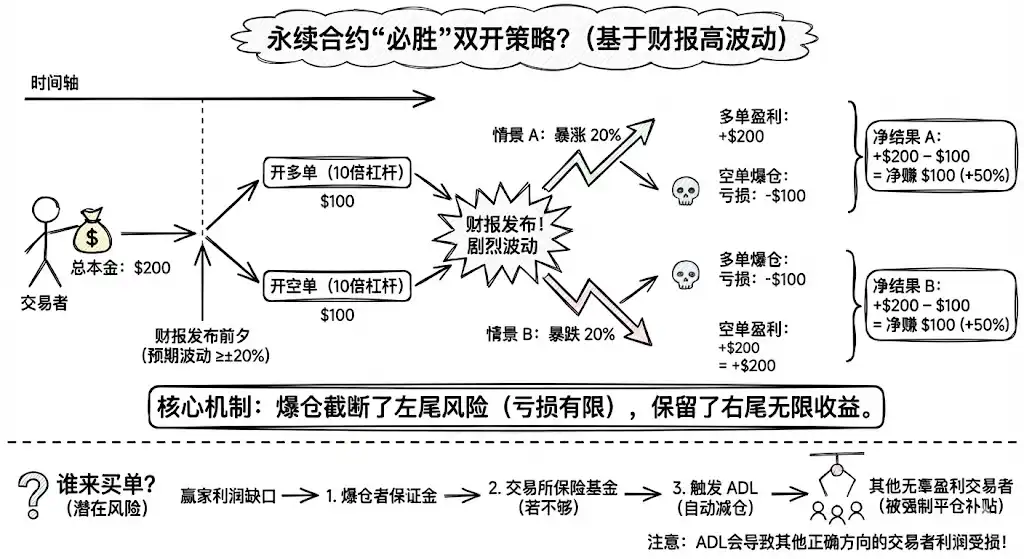

Бессрочные контракты придают линейным активам нелинейные свойства опциона: механизм ликвидации обрезает левый хвост риска (ограничен потерей всего капитала), при этом сохраняется бесконечный потенциал роста справа.

Отчет о доходах — классический пример "известного неизвестного" события: время известно, направление неизвестно, но масштаб волатильности часто значителен (например, ±20%).

Это породило беспроигрышную "двустороннюю стратегию" в бессрочных контрактах с 10-кратным плечом.

Рассмотрим конкретный пример: предположим, у трейдера есть $200 капитала, подразумеваемая волатильность в день отчета о доходах составляет 20%, и до отчета трейдер открывает 10-кратный лонг с маржой $100 и 10-кратный шорт с маржой $100.

Сценарий А (рост на 20%): шорт ликвидируется, теряет $100; лонг приносит $200 прибыли. Чистая прибыль: $100.

Сценарий B (падение на 20%): лонг ликвидируется, теряет $100; шорт приносит $200 прибыли. Чистая прибыль: $100.

В обоих сценариях трейдер, кажется, получает 50% доходности. Это потому, что механизм ликвидации обрезает убытки в неверном направлении, в то время как прибыль в верном направлении остается нетронутой.

Так кто же несет издержки?

В ситуации, когда основные убытки приходятся на шортовые позиции, часть прибыли лонгов покрывается маржой шортов, а оставшийся дефицит прибыли сначала покрывается страховым фондом биржи. Как только страховой фонд исчерпан, платформа запускает механизм Auto-Deleveraging (ADL), принудительно закрывая прибыльные позиции трейдеров и используя их нереализованную прибыль для субсидирования двусторонних арбитражёров. В результате некоторые трейдеры, не занимающиеся волатильностным арбитражем, но правильно угадавшие направление, теряют часть своей прибыли.

Нельзя одновременно достичь справедливости и стабильности системы, позволяя пользователям свободно выбирать высокое кредитное плечо.

Текущие решения, такие как динамическое снижение плеча перед финансовыми отчетами или увеличение требований к марже, кажутся несовершенными.

Дизайнерский вызов 4: Манипулирование рынком

"Мерой воды не измерить гигантского кита, каждый его поворот вызывает огромные волны."

Помимо вызова в механизме, хрупкая ликвидность раннего рынка также является серьёзным риском.

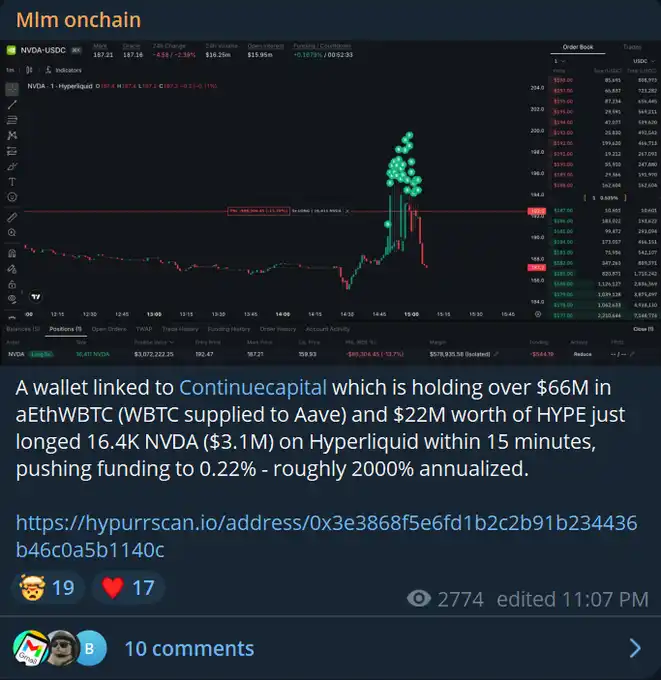

Недавно Continue Capital открыла лонговую позицию на $3.1M по NVDA на trade.xyz, что напрямую подняло краткосрочную годовую ставку финансирования до ошеломляющих 2000%. Трейдер KOL @CL207 пожаловался: "Этот парень заставил меня ликвидировать позицию, потому что при почасовой ставке 0,2% к среде мне, вероятно, придётся заплатить $200,000, что приведёт меня к банкротству."

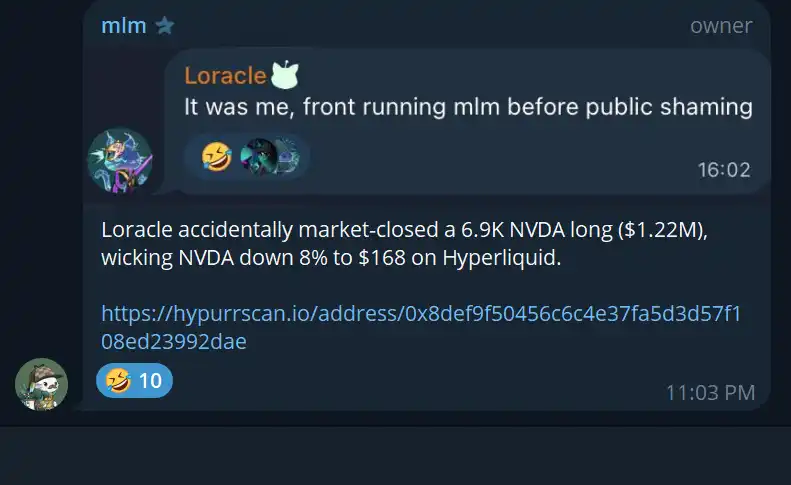

Другой кит, Loracle, неожиданно рыночным ордером ликвидировал лонг на 1.2M NVDA, вызвав мгновенное падение цены на 8%. Если в будущем trade.xyz предложит опционы с плечом более 13x, такое мгновенное исчезновение ликвидности приведёт к массовым ликвидациям трейдеров.

Обычно поведение кита по "манипулированию рынком" приводит к значительному штрафу по ставке финансирования. Однако в период закрытия рынка, когда цена оракула расходится со спотовой ценой, этот "штраф" может быть ослаблен.

Для решения этой проблемы алгоритм цены оракула Trade.xyz во время закрытия рынка сохраняет привязку к цене закрытия и устанавливает ценовые границы на основе последней цены открытия, чтобы предотвратить экстремальные колебания в период закрытия.

Но в конечном итоге, пока не решена проблема ликвидности, любые "временные меры" — не более чем "почесать сапог сквозь подошву". Нельзя помешать игрокам с крупным капиталом манипулировать хрупкой книгой заявок, пока рынок открыт.

Заключение

Бессрочные контракты готовы стать ещё одним криптоприложением с огромным потенциалом масштабирования после стейблкоинов.

PMF бессрочных контрактов на рынке акций был предварительно подтверждён. Данные показывают, что совокупный торговый объём trade.xyz превысил $2 миллиардов, а суточный объём торгов во время публикации отчёта NVDA достиг рекордных $200 миллионов.

История традиционных финансовых рынков говорит нам, что объём торговли деривативами часто значительно превышает спотовый рынок. Фьючерсы на золото CME торгуются в среднем 27 миллионов унций в день, что более чем в 30 раз превышает средний дневной объём 800,000 унций у SPDR Gold ETF. Номинальный внебиржевой объём торговли процентными деривативами достигает триллионов долларов.

По сравнению со спотовым рынком, рынок деривативов не предполагает физической поставки, обеспечивает более высокую эффективность капитала и обладает более эффективным механизмом ценообразования, основанным на кредитном плече.

Бессрочные контракты доводят эти преимущества до предела. Они обеспечивают непрерывную экспозицию, крайне низкие издержки и максимальную эффективность.

Пока Bitcoin испытывает трудности на медвежьем рынке, фондовый рынок США продолжает процветать, как никогда ранее подчеркивая потенциал бессрочных контрактов на акции.

Несмотря на серьёзные вызовы в технологиях и теории игр, бессрочные контракты начинают "поглощать" рынок акций необратимым образом.

References:

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Понимание длинной статьи Виталика: почему умные люди придерживаются «глупых правил»?

Теории «галактического разума», которые, кажется, могут объяснить всё на свете, зачастую являются самыми опасными универсальными оправданиями. Наоборот, те строгие и казалось бы догматические «высокоустойчивые» правила служат нашей последней защитой от самообмана.

Цена XRP «выглядит очень бычьей» после недельного роста на 25%: насколько высоко она может подняться?

Коэффициент Шарпа Bitcoin почти равен нулю — это редкий сигнал соотношения риска и доходности

Чем всё ещё занимается нерастворённый DOGE?

Пусть те, кто желает исчезновения DOGE, никогда не найдут покоя.