Как сетевые эффекты криптовалют становятся ловушкой для оценки стоимости?

Автор: Santiago Roel Santos

Перевод: AididiaoJP, Foresight News

Оригинальное название: «Банкротство закона Меткалфа: почему криптовалюты переоценены?»

Проблема сетевых эффектов в криптовалютахМоя предыдущая точка зрения о том, что «цены на криптовалюты значительно превышают их фундаментальные показатели», вызвала бурные обсуждения. Самое сильное несогласие было связано не с объемом использования или комиссиями, а с идеологическими разногласиями:

-

«Криптовалюта — это не бизнес»

-

«Блокчейн следует закону Меткалфа»

-

«Ключевая ценность — в сетевых эффектах»

Будучи свидетелем взлета Facebook, Twitter и Instagram, я прекрасно понимаю, что ранние интернет-продукты также сталкивались с проблемами оценки. Но закономерность стала очевидной: по мере присоединения социальных кругов пользователей ценность продукта росла взрывными темпами. Удержание пользователей усиливалось, вовлеченность углублялась, а эффект маховика становился очевиден в пользовательском опыте.

Вот что такое настоящий сетевой эффект.

Если утверждать, что «криптовалюты следует оценивать с точки зрения сети, а не компании», давайте разберемся глубже.

При более глубоком анализе возникает неоспоримая проблема: закон Меткалфа не только не поддерживает текущую оценку, но и выявляет ее уязвимость.

Недопонимание «сетевых эффектов»

Так называемые «сетевые эффекты» в криптовалютной сфере на самом деле часто оказываются негативными:

-

Рост числа пользователей ухудшает опыт

-

Резко возрастают комиссии за транзакции

-

Усиливается перегрузка сети

Более глубокие проблемы заключаются в следующем:

-

Открытый исходный код приводит к оттоку разработчиков

-

Ликвидность стремится к максимальной выгоде

-

Пользователи переходят между цепями в зависимости от стимулов

-

Институциональные игроки меняют платформы ради краткосрочной выгоды

Успешные сети никогда не работали так: когда у Facebook появлялись десятки миллионов новых пользователей, качество опыта не снижалось.

Но новые блокчейны уже решили проблему пропускной способности

Это действительно снизило перегрузку, но не решило суть проблемы сетевых эффектов. Повышение пропускной способности лишь устраняет трения, но не создает сложную ценность.

Коренное противоречие остается:

-

Ликвидность может уйти

-

Разработчики могут перейти на другие проекты

-

Пользователи могут покинуть платформу

-

Код может быть форкнут

-

Слабая способность к захвату ценности

Масштабирование повышает удобство, но не гарантирует успех.

Правда, которую раскрывают комиссии

Если бы L1-блокчейны действительно обладали сетевыми эффектами, они должны были бы, как iOS, Android, Facebook или Visa, захватывать большую часть ценности. Но на практике:

-

L1 составляет 90% общей рыночной капитализации

-

Доля комиссий упала с 60% до 12%

-

DeFi генерирует 73% комиссий

-

Но на их долю приходится менее 10% оценки

Рынок по-прежнему оценивает по «теории толстого протокола», но данные говорят об обратном: L1 переоценены, приложения недооценены, а конечная ценность будет сосредоточена на уровне агрегирования пользователей.

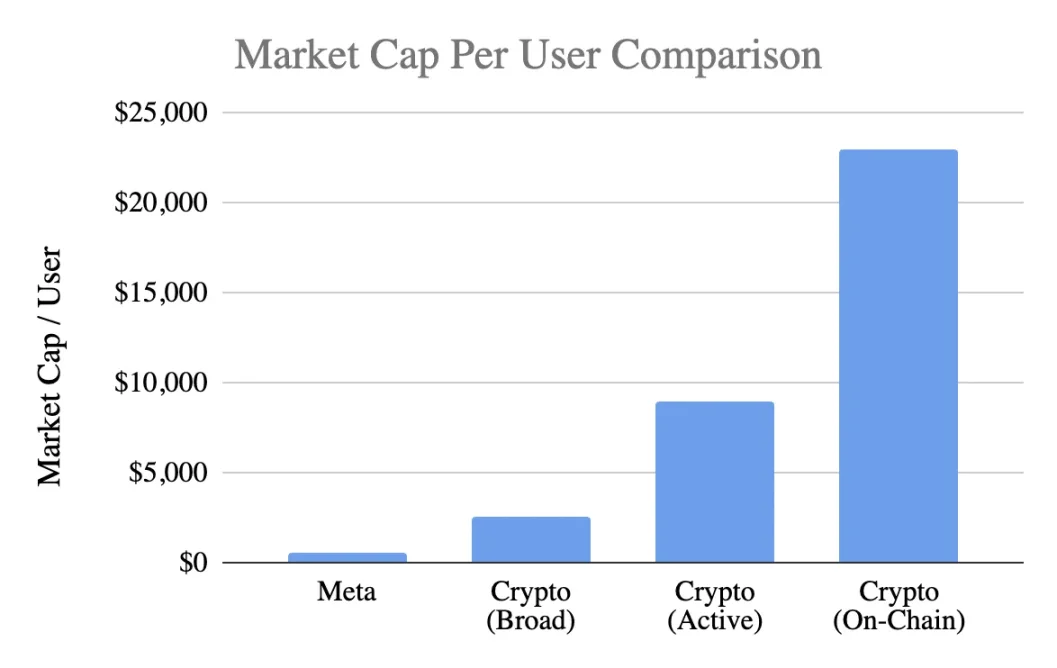

Сравнение оценки пользователей

Используя универсальный показатель — рыночная капитализация на пользователя:

Meta (Facebook)

-

3.1 миллиарда ежемесячно активных пользователей

-

Рыночная капитализация 1.5 триллиона долларов

-

Стоимость одного пользователя — 400-500 долларов

Криптовалюта (без учета bitcoin)

-

Рыночная капитализация 1 триллион долларов

-

400 миллионов широких пользователей → 2,500 долларов на человека

-

100 миллионов активных пользователей → 9,000 долларов на человека

-

40 миллионов пользователей on-chain → 23,000 долларов на человека

Уровень оценки достигает:

-

По самым оптимистичным оценкам — премия в 5 раз

-

По строгим стандартам — премия в 20 раз

-

По реальной on-chain активности — премия в 50 раз

При этом Meta считается самым эффективным механизмом монетизации в сфере потребительских технологий.

Анализ стадии развития

Аргумент «Facebook на ранней стадии был таким же» сомнителен. Хотя Facebook также на ранней стадии не приносил дохода, его продукт уже формировал:

-

Привычки ежедневного использования

-

Социальные связи

-

Идентичность

-

Чувство принадлежности к сообществу

-

Рост ценности с увеличением числа пользователей

В то время как основной продукт криптовалют — это по-прежнему спекуляция, что приводит к:

-

Быстрому притоку пользователей

-

Еще более быстрому их оттоку

-

Отсутствию лояльности

-

Не формируются привычки

-

Масштабирование не улучшает ситуацию

Если только криптовалюта не станет «невидимой инфраструктурой», базовой услугой, неощутимой для пользователя, сетевой эффект не сможет сам себя усиливать.

Это не вопрос зрелости, а вопрос сути продукта.

Неправильное использование закона Меткалфа

Формула ценности ≈ n² выглядит привлекательно, но ее предпосылки ошибочны:

-

Пользователи должны глубоко взаимодействовать (на практике редко)

-

Сеть должна быть «липкой» (на практике отсутствует)

-

Ценность должна концентрироваться (на практике рассеивается)

-

Должны быть издержки на переход (на практике они минимальны)

-

Масштаб должен создавать защиту от конкурентов (пока не проявилось)

Большинство криптовалют этим условиям не соответствует.

Что показывает ключевая переменная k

В модели V=k·n², k отражает:

-

Эффективность монетизации

-

Уровень доверия

-

Глубину вовлеченности

-

Способность удерживать пользователей

-

Издержки на переход

-

Зрелость экосистемы

У Facebook и Tencent значение k находится в диапазоне от 10⁻⁹ до 10⁻⁷ из-за огромного масштаба сети.

Оценка k для криптовалют (при рыночной капитализации 1 триллион долларов):

-

400 миллионов пользователей → k≈10⁻⁶

-

100 миллионов пользователей → k≈10⁻⁵

-

40 миллионов пользователей → k≈10⁻⁴

Это означает, что рынок предполагает, что ценность каждого крипто-пользователя намного выше, чем у пользователя Facebook, несмотря на худшие показатели удержания, монетизации и лояльности. Это уже не ранний оптимизм, а чрезмерное авансирование будущего.

Реальное состояние сетевых эффектов

Криптовалюты действительно обладают:

-

Двусторонними сетевыми эффектами (пользователи↔разработчики↔ликвидность)

-

Платформенными эффектами (стандарты, инструменты, компонуемость)

Эти эффекты реальны, но хрупки: их легко форкнуть, они развиваются медленно и далеки от n²-эффекта маховика Facebook, WeChat или Visa.

Рациональный взгляд на будущее

Видение «интернета, построенного на криптосетях» действительно привлекательно, но важно понимать:

-

Это будущее возможно

-

Но оно еще не наступило, а текущие экономические модели этого не отражают

В настоящее время распределение ценности выглядит так:

-

Комиссии уходят на уровень приложений, а не L1

-

Пользователи контролируются биржами и кошельками

-

MEV перехватывает избыточную ценность

-

Форки ослабляют конкурентные барьеры

-

L1 сложно закрепить созданную ценность

Захват ценности смещается с базового уровня → на уровень приложений → к агрегаторам пользователей, что выгодно для пользователей, но не оправдывает преждевременную премию в оценке.

Признаки зрелых сетевых эффектов

Здоровая сеть должна демонстрировать:

-

Стабильную ликвидность

-

Сконцентрированную экосистему разработчиков

-

Рост захвата комиссий на базовом уровне

-

Долгосрочное удержание институциональных пользователей

-

Рост удержания пользователей на протяжении циклов

-

Компонуемость как защита от форков

В настоящее время Ethereum только начинает демонстрировать эти признаки, Solana готовится к росту, а большинство публичных блокчейнов еще далеки от этого.

Вывод: оценка на основе логики сетевых эффектов

Если крипто-пользователи:

-

Менее лояльны

-

Монетизируются сложнее

-

Быстрее уходят

То их ценность на пользователя должна быть ниже, чем у пользователей Facebook, а не выше в 5-50 раз. Текущая оценка уже авансирует еще не сформировавшиеся сетевые эффекты, рынок оценивает так, будто мощные эффекты уже существуют, хотя на самом деле это не так — по крайней мере, пока.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Paxos приобретает Fordefi за более чем 100 миллионов долларов для расширения решений по хранению DeFi

Эмитент стейблкоинов Paxos приобрёл поставщика институциональных криптовалютных кошельков Fordefi в сделке на сумму более 100 миллионов долларов, стремясь удовлетворить растущий спрос клиентов на безопасные и регулируемые DeFi-сервисы.

Институциональная ставка на опционы Bitcoin на 1.74 миллиарда долларов нацелена на диапазон $100K-$112K к концу года

Крупный трейдер открыл позицию по опционам на bitcoin на сумму $1,74 млрд, нацелившись на диапазон $100K–$112K к 26 декабря, доминируя на экспирации с 20 000 BTC в страйках.

Прогноз цены Pepe: на графике появляется движение в 550% — трейдеры внимательно следят за этим

PEPE находился у нижней границы своего недавнего диапазона после месяца, в течение которого токен упал примерно на 40%, но за последние 24 часа произошёл резкий сдвиг: мем-койн вырос почти на 6%.

Polymarket получил одобрение CFTC на работу посреднического рынка предсказаний в США

Polymarket получила одобрение CFTC на работу в качестве регулируемой биржи в США согласно измененному приказу о назначении, что позволяет прямой доступ к рынку с усиленными системами мониторинга и соблюдения нормативных требований.